張勇退位,海底撈尚能戰否

2022-07-06 01:59:08詹丹晴

南都周刊 2022年4期

詹丹晴

火鍋神話海底撈,虧了。

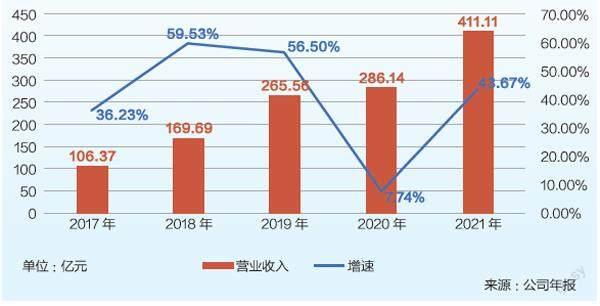

3月23日,海底撈(06862.HK)發布了2021年全年業績公告,2021年,海底撈實現營業收入411.11億元,同比增長43.67%;全年虧損41.61億元,這是海底撈上市以來首次錄得虧損。

一方面,從收入和門店數量來看,虧損的海底撈依然是火鍋界當之無愧的“一哥”,另一方面,新的火鍋品牌不斷涌現,面對消費者多變的喜好,海底撈還能當“一哥”多久呢?

2021年11月,海底撈曾宣布,要逐步關停約300家經營未及預期的門店,實施“啄木鳥計劃”,強化內部管理和考核機制,收縮業務擴張,進一步改善公司經營狀況。

根據海底撈年報,2021年,海底撈一共關店276家,其中16家店因租約到期而關閉。此外,還有32家餐廳暫時休業停整。

因物業、廠房、設備、租金等的支出和損失,關閉的門店為海底撈帶來了36.54億元的虧損,這也是海底撈此次虧損最重要的原因。不過,2021年,海底撈實際虧損達41.61億元,也就是說,除去關店支出,海底撈依然是虧損的。

2021年,海底撈實現營收411.11億元,同比增長了43.67%,增速較2020年的7.74%明顯上升,不過2020年1月,因疫情影響,海底撈中國大陸所有門店曾暫停營業46天,這造成海底撈上市以來首次季度虧損。2018年、2019年,海底撈營收增速分別為59.53%、56.50%。

這些門店主要分布在二線、三線及以下城市,其中二線城市有522家,三線及以下城市有559家,一線城市248家,中國大陸以外有114家門店。

消費者吃一頓海底撈花的錢有所減少,2021年海底撈的人均消費從2020年的110.7元下降至104.7元。海底撈在財報中解釋,這主要是顧客點餐量變化所致。

張勇退位,“最牛打工妹”接棒

一口氣關店276家,海底撈的急剎車讓外界愕然,今年3月,海底撈再次做出重大決策。

3月1日,海底撈創始人張勇宣布卸任首席執行官,由43歲的楊利娟接任首席執行官。張勇將繼續擔任董事會主席及執行董事。

楊利娟是一路跟著海底撈成長過來的“最牛打工妹”。

1994年,曾當過電焊工、賣過燒鵝、倒賣過汽油、經營過麻辣燙的張勇在四川簡陽開了第一家海底撈。那時的張勇就深諳服務的重要性,他為留住顧客,幫他們拎包、擦鞋、帶孩子……

1995年,張勇從經常光顧的一家飯店里高薪挖來了一個干活特別勤快的服務員,這個服務員正是楊利娟,當時簡陽服務員的月薪基本在80-90元,他給楊利娟開的工資是160元。

之后,楊利娟升任店長、副總經理……一路做到執行董事兼副首席執行官,2018年9月,海底撈在港交所上市,和張勇一起敲鐘的是楊利娟。

張勇的退位,本是在計劃之內。2020年4月,張勇在公司內部郵件上宣布,自己將在10-15年內退休,海底撈接班人計劃全面啟動。但是,張勇的退位遠比預計的時間來得早。

海底撈最近五年門店數量及增速

海底撈最近五年營收及增速

在退位之前,張勇有過一次明顯的決策錯誤:2020年年初疫情暴發,多地的餐飲行業停擺,但是,張勇樂觀地估計疫情會在2020年9月結束,并決定抄底大力開店,這個決定最終讓海底撈吞下巨虧41.61億元的苦果。

餐寶典創始人、餐飲分析師汪洪棟告訴南都灣財社記者,“張勇的這次退位也是給公司內部的一個交代。海底撈出現這么大的問題,肯定得有人為這個錯誤買單。另一方面,餐飲企業如果還要往前走的話,年輕的血液還是很重要的。”

“楊利娟是一個比較好的選擇,接班人不光要被老板看好,而且要有過人之處,能服眾。楊利娟的成長故事很能夠傳達一種海底撈精神,給內部的員工樹立一個很正面的典型。所有人努力都能成CEO,這也是向內激勵的很重要的一個動作,同時對海底撈品牌形象提升也有正面提升作用。至于楊利娟能不能把海底撈重新帶回巔峰,現在還不太好講。”汪洪棟說。

易觀分析品牌零售行業資深分析師李應濤則有不同的看法,他認為,“企業一把手退位,一般是市場環境穩定,公司的戰略方針比較明確,創始人退居幕后,稍微把一下關或者扶持新的繼任者;另一種是老的創始人在新的市場環境下無能為力,業績節節敗退,如果新的這個掌門人在這時能顯露出來管理的才能,也是一個比較好的換帥時機。”

“張勇的退位時機并不是一個特別好的時機。海底撈這兩年存在一定的問題,特別是業績下滑,但是它的管理沒有很大問題,沒有到不換帥不行的局面。在面臨一個中度震蕩的市場環境和競爭格局之下,如果新的團隊經營不善,海底撈可能會真的陷入一個負面循環的局面。雖然目前來看,海底撈還在平穩地發展,但不排除未來會有這種狀況出現。”李應濤說。

翻臺率不再令人稱道

在過去很長一段時間,海底撈一直是火鍋行業乃至整個餐飲行業的標桿。

海底撈店前總是排滿等候的顧客,每個餐桌幾乎都是無縫對接。為了排解顧客等候時的無聊,海底撈提供零食、水果,推出折紙鶴兌換菜品服務,這種貼心進一步提升了海底撈的口碑。

在巔峰時期的2017年、2018年,海底撈的翻臺率達到5.0次/天,這個數字在餐飲行業遙遙領先。然而,2019年海底撈的翻臺率降至4.8次/天,2020年更大幅下滑至3.5次/天,2021年進一步跌至3.0次/天。

2020年翻臺率的直線下滑,與張勇的“錯判疫情,抄底開店”不無關系。后來海底撈自己也反思,密集開店后有些店鋪選址不合理。李應濤告訴記者,海底撈一下子開了這么多門店,自身管理能力卻沒有跟上,“海底撈自身最大的問題就是,高估了自己的管理能力。”

從消費者的角度看,很多人對海底撈的服務不再抱有當初的熱情和好奇,這也是海底撈翻臺率下滑的原因之一。在消費者心中,服務一度是海底撈的代名詞。無微不至的服務曾經把海底撈送上神壇,但現在有些消費者卻因海底撈過度服務感到困擾,有些消費者認為海底撈缺乏新鮮感。

翻臺率已不再令人稱道,海底撈未來也不會一味地追求翻臺率增高。

海底撈執行董事兼首席戰略官周兆呈告訴南都灣財社記者,“翻臺率并非越高越好,而要在一個合理的區間,要在公司運營、客戶滿意度和員工努力度之間尋求平衡。客戶滿意度和員工努力度是海底撈內部考核的兩個重要指標。對翻臺率的合理把控,也符合海底撈文化和價值觀:雙手改變命運,一手抓員工一手抓顧客。”

在提高客戶滿意度上,周兆呈表示,我們給顧客提供的服務不僅僅是大家表面上看到的添湯加水,而是消費者就餐全過程的體驗,它涵蓋了我們的衛生、食品安全、環境、產品服務等。這些都是我們要去提升的,它是一個完整的體驗。

周兆呈透露,根據海底撈啄木鳥計劃,在現有門店翻臺率未達到4次/天之前不會進行規模化拓店,今年將把重心放在現有門店經營和質量把控上。自啄木鳥計劃啟動以來,2022年前兩個月,海底撈累計翻臺率比2021年同期有所提高,啄木鳥計劃初步成效得以體現。

火鍋新星圍攻海底撈

試圖力挽狂瀾的海底撈,面對的火鍋市場跟四年前已經不能同日而語了。

自2014年呷哺呷哺在港交所上市,2018年9月海底撈上市以后,就再也沒有內地火鍋品牌叩開A股和港股的大門。一直到去年9月,粵式火鍋連鎖餐廳“撈王”遞交了港交所上市申請書,今年1月,主打一鍋兩吃的海鮮火鍋“七欣天”申請在港上市。

不過,如果橫向對比它們的經營業績,這三家火鍋企業遠不是海底撈的對手。

2021年,海底撈的營業收入為411.11億元,增速為43.67%;呷哺呷哺營收61.5億元,同比增長13%,凈虧損預計為2.75-2.95億;撈王營收13.00億元,增速15.56%,凈利潤1396萬元;2021年前三季度,七欣天實現營收14.80億元,增速49.34%,凈利潤為2.59億元。

在翻臺率方面,海底撈也略勝一籌,2021年上半年,呷哺呷哺餐廳的翻臺率為2.3次/天,其旗下高端品牌湊湊的翻臺率2.6次/天;而撈王和七欣天的翻臺率則低于2.5次/天。

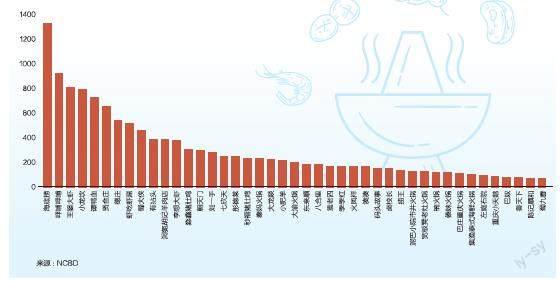

2021年主要火鍋品牌門店數

除了這三個品牌外,火鍋市場上還涌現出越來越多的新星。

2021年11月,巴奴毛肚火鍋宣布完成新一輪超5億元融資;2021年8月,周師兄火鍋宣布完成億元A輪融資;同月,朝天門碼頭火鍋宣布獲得近億元的Pre-A輪融資。

這幾個獲得資本青睞的品牌的經營業績尚未公開,不過單從門店數量來看,還難以跟海底撈相提并論。經常公開挑戰海底撈的巴奴牛肚火鍋,2021年的門店數量僅有85家門店,這與海底撈的1443家門店相比,有些小巫見大巫。

困境中的海底撈仍大幅領先競爭對手,穩坐“一哥”寶座。其中原因除了消費者普遍感知到的服務外,更為重要的一點是——海底撈背后完善的供應鏈體系。

無論是上游食材、底料和調味品,還是物流運輸、店內裝修和人力資源管理服務,海底撈都有自己專業的公司在運作。其中負責上游食材的蜀海集團前身為海底撈的供應鏈部門,為海底撈提供食材采購、凈菜加工,目前蜀海集團也是九毛九、711等品牌的供應商;頤海集團則從海底撈分拆出來,于2016年在港交所上市,它負責的是火鍋調味料。

這種全產業鏈的布局降低了成本,同時最大程度保證了海底撈的品質穩定。李應濤表示,目前,海底撈的核心優勢依然比較突出——海底撈的供應鏈優勢領先了競爭對手一大截,它在滿足自有品牌需求的基礎之上,還把自己變成了一個開放性、平臺性的業務,從一個成本中心變成了一個盈利中心。現在很多火鍋品牌的供應鏈體系還沒有完全建立起來,還很依賴外部。

當然,這并不意味著海底撈可以“躺贏”。這些新興火鍋品牌,雖然在綜合實力上暫時無法跟海底撈較量,但卻可以讓消費者從海底撈門店改道到自家門店。

火鍋店越來越多,消費者的選擇越來越多。根據餐寶典最新發布的《2021-2022中國火鍋行業發展研究報告》,2017年-2019年每年成立的火鍋相關企業超過8.5萬家,2021年則有6.8萬家。

李應濤指出,2018年以前,在火鍋市場上,海底撈一家獨大,這幾年在新消費投資機構的驅動下,涌現了不少細分的火鍋品牌,這些新興品牌不斷向海底撈發起挑戰,甚至形成了圍攻之勢。

未來一段時間,虧損的海底撈依然會是火鍋界一哥,但這個一哥還能當多久,會否被某個火鍋新星趕超,仍然充滿了未知數。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國自行車(2017年5期)2017-06-24 10:45:53

發明與創新(2016年16期)2016-08-21 13:56:16

中國化肥信息(2016年48期)2016-05-17 04:26:09

發明與創新(2016年21期)2016-05-17 03:57:29

IT時代周刊(2015年9期)2015-11-11 05:51:31