新一輪國企混改對企業創新與績效的影響

2022-07-07 03:53:38王凱

時代經貿 2022年6期

王 凱

(甘肅政法大學經濟學院 甘肅蘭州 730070)

創新是促進企業發展的源泉和提升我國綜合實力的關鍵,企業的技術創新不僅關乎到企業本身的生存發展,更是推動我國經濟轉型的必要條件。我國經濟發展與企業息息相關,企業的創新能力決定著國家的創新能力,相比于其他類型的企業,國有企業承擔著更多的國家發展責任和重擔,擔負著提高國家創新能力的重任,通過國企混改緩解國有企業一直存在的問題,從而提升國有企業的創新能力,促進經濟高質量發展。

企業績效是國企混改經濟效果的重要體現(楊萱,2019)。現有文獻大多從董事會治理(郝穎,2021)、投資效率(趙璨等,2021)、政府補助(楊興全、韓賀洋,2021)等角度分析國企混改的政策效果,而較少從企業創新與績效出發研究新一輪國企混改對企業創新和績效的影響及其作用機制。基于此,本文選取了創新與績效兩個維度,探討新一輪國企混改對企業創新與績效的影響,以及創新是否在國企混改與企業績效之間存在中介效應。

理論分析與研究假設

(一)國企混改與企業創新

委托代理問題被認為是國有企業效率低下的主要原因(趙璨等,2021)。國有企業委托代理問題復雜且嚴重,主要原因主要有三點:第一,信息不對稱是產生企業委托代理問題的根源,而我國國有企業存在多層的委托代理關系,加劇了信息不對稱問題,導致了代理人過度追求自身利益且缺乏監督;第二,委托人與代理人目標不一致,國有企業的代理人更多的是追求自身在政治仕途上的發展,代理人只注重企業短期的成績,并不關心企業的未來發展,國有企業中沒有建立起職業經理人的激勵約束環境,加上目標不一致,所以國有企業的代理人缺乏動力,辦事效率低下;第三,國有企業內部治理結構不完善,我國的國有企業資產屬于人民,但人民是分散的,所以國有企業的所有者很難實現真正的落實到個人,而是由中央到地方這樣一層一層的管理鏈條,這種不明確且拉長的代理鏈會造成信息傳遞失真,責任不明確,最終導致國有企業效率低下,動力不足。

國有企業創新發展中面臨的主要阻滯因素是缺乏創新動力、創新效率低下和代理問題,除此以外,國有企業還存在著治理結構僵化等問題影響著企業創新,所以近年來的政府工作報告中多次提及國有企業要通過國企混改激發其創新活力,推動國家經濟高質量發展。在此背景下,國有企業引入異質性資本,融合不同主體的優勢,多種主體可以進行相互監督,融合不同股東的追求,避免單一股東對企業所有決策進行獨斷的缺點,提高了企業在重大問題決策上的科學性。因此,新一輪國企混改能夠融合國有企業和其他企業主體不同的優勢,改善企業的創新環境,促進國企創新能力的可持續性發展。

基于此,本文提出假設H1:國企混改有助于促進企業創新。

(二)國企混改與企業績效

國企混改吸收的非國有資本可以促進企業績效的提升(楊萱等,2019)。在所有企業中,國有企業相對于其他類型的企業效率最低(吳延兵,2014),從而影響了企業績效的提高。新一輪國企混改降低了國有股占全部股份的比例,一方面降低了國家政府對國有企業的影響(楊運杰等,2020),使得企業擁有更多的自主權,從而開展更多的創新活動來追求企業的利潤最大化,從而提高企業績效,另一方面非國有股東能夠對國有企業管理層起到監督作用,對緩解國有企業中一直存在的代理問題起到一定的效果,有利于提高國企的運營效率。此外,國企混改也并不是國有股的比例越低越好,劉和旺等(2015)認為國有企業不以經濟效益為目標,其在研發投入上高于民營企業,但是缺乏將創新優勢轉化為市場優勢的能力,沒有將技術研發成果商品化、產業化,從而用創新優勢促進企業績效。所以,在新一輪國企混改中,應該對國有股比例適當地減少或調整優化,實現資源優化配置和融合不同資本、機制的優勢,共同激發企業活力,從而促進企業績效的提高。

基于此,本文提出假設H2:國企混改有助于提高企業績效。

研究設計

樣本選擇與數據來源。以2014-2019年滬深A股國有上市公司為新一輪國企混改初始樣本,剔除部分數據缺失和異常、ST、*ST、金融保險類和三年之內上市的企業。本文所使用的數據來源于CSMAR數據庫,為避免極端值的影響,對所有連續變量進行上下1%的縮尾處理。

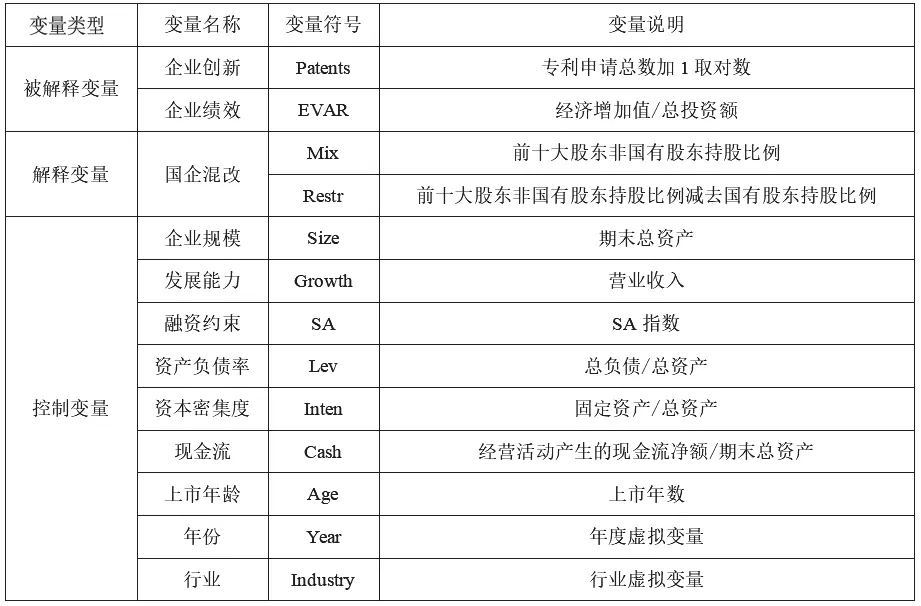

變量定義。國企混改(M i x):借鑒趙璨等(2021)、楊興全等(2021)的做法,用企業前十大股東中非國有股的持股比例表示新一輪國企混改的程度,并用前十大股東中非國有股的持股比例減去國有股持股比例重新衡量新一輪國企混改(穩健性檢驗)。企業創新(Patents):借鑒鄧永勤等(2020)的做法,用創新產出的專利申請數量表示企業創新。企業績效(EVAR):借鑒廖涵等(2021)的做法,用經濟增加值率作為企業績效的代理變量。控制變量:本文選取了企業規模、發展能力、資產負債率、融資約束、資本密集度、現金流、上市年齡、年份和行業作為控制變量。變量說明詳見表1。

表1 變量說明

模型設計。為檢驗國企混改與企業創新的關系,構建如下模型:

為檢驗國企混改與企業績效的關系,構建如下模型:

實證分析

(一)描述性統計

表2是相關變量的描述性統計值。

表2 相關變量的描述性統計

企業創新Patents的最小值為0,最大值為9.250,標準差為2.008,平均數和中位數分別為2.476和2.565;企業績效EVAR的最小值為-0.192,最大值為0.200,標準差為0.059,平均數和中位數分別為0.003和-0.003。說明國有上市公司的企業績效和創新水平存在較大差異,發展不均衡。

國企混改Mix的最小值為0,最大值為64.250,標準差為12.313,平均數和中位數分別為12.292和7.770;Restr的最小值為-72.750,最大值為20.830,標準差為20.126,平均數和中位數分別為27.322和-27.475。說明新一輪國企混改程度的差異較大,但是大部分企業都吸收了非國有資本積極參加混改,表明國有企業在新一輪混改的推動下選擇引入異質性資本來參與混改政策的動力較足。

(二)主效應檢驗

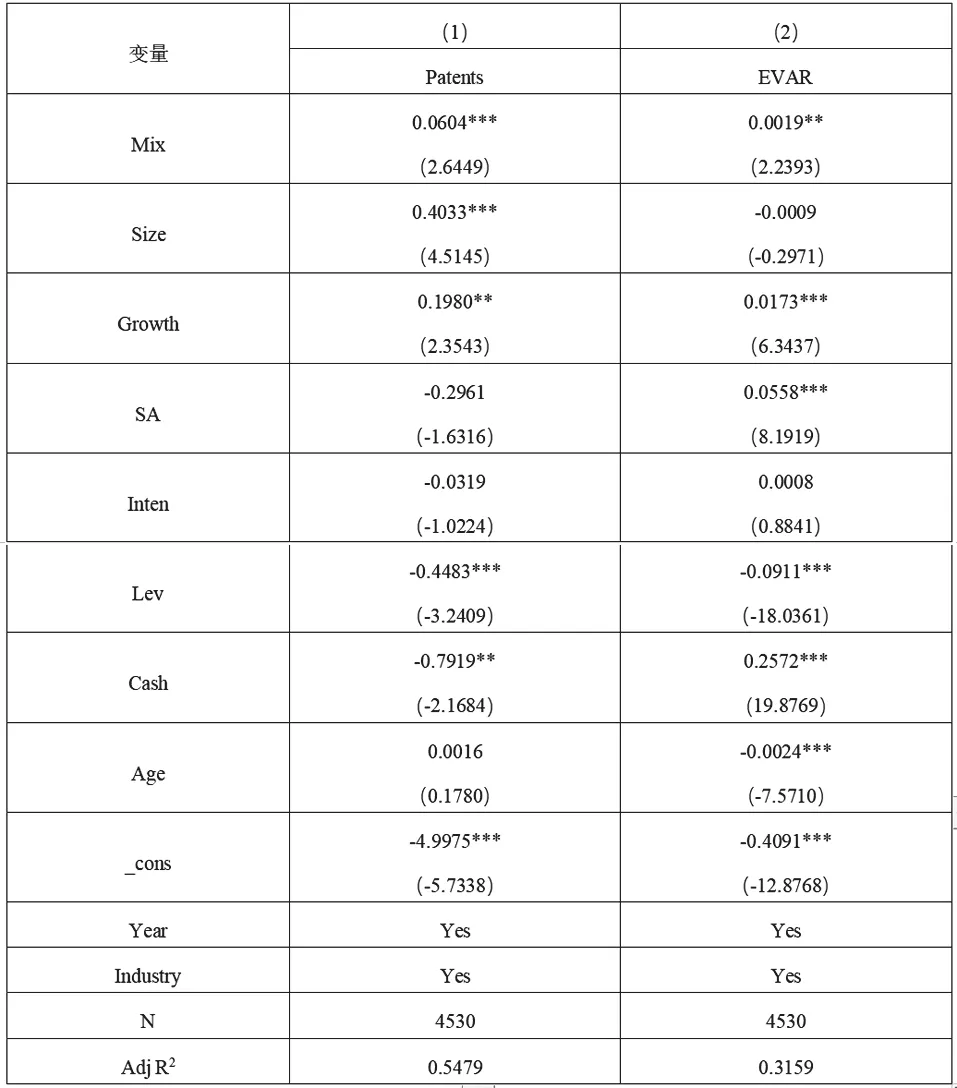

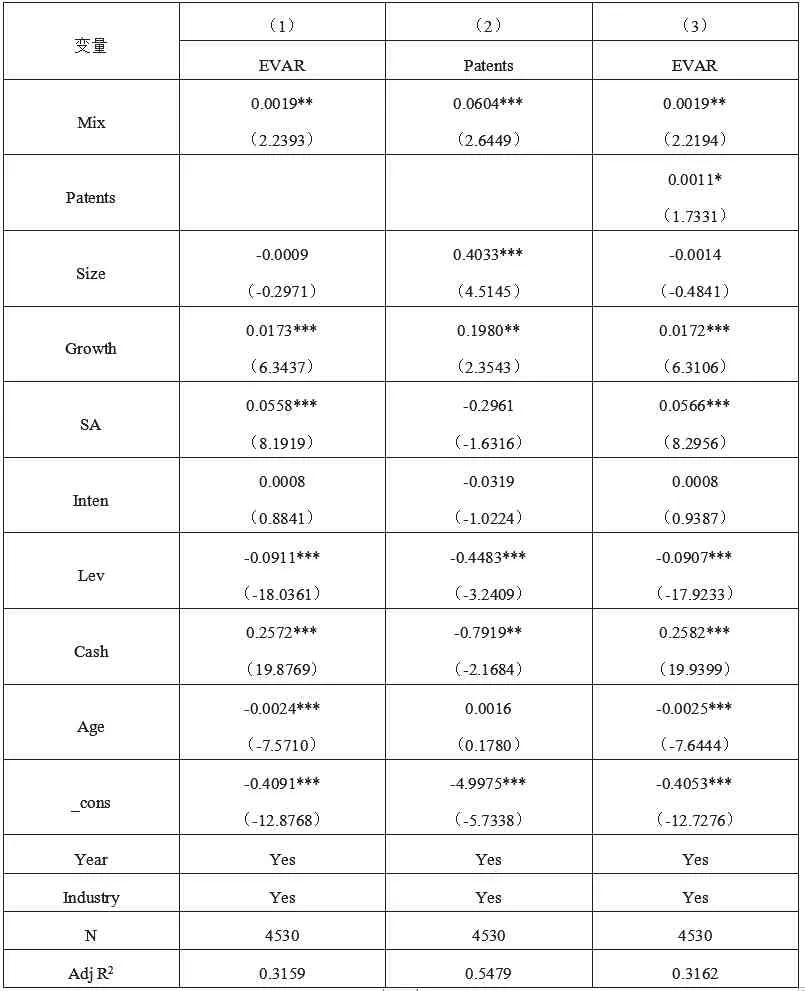

表3報告了新一輪國企混改對企業創新與績效的影響。第(1)列是國企混改對企業創新的回歸結果,Mix的系數是0.0604,在1%的水平上顯著,說明新一輪國企混改有助于企業創新水平的提高,驗證了假設H1;第(2)列是國企混改對企業績效的回歸結果,Mix的系數是0.0019,在5%的水平上顯著,說明新一輪國企混改有助于企業績效的提高,驗證了假設H2。

表3 新一輪國企混改對企業創新與企業績效的回歸結果

(三)中介效應檢驗

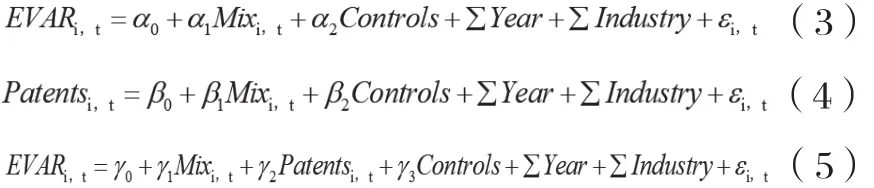

通過上文的理論分析,國有企業通過新一輪混改吸收了異質性資本,調整了原有的股權結構,使得混改后的國有企業從理論上融合了不同產權性質的優勢,達到優勢互補的效果,從而使混改促進了國有企業創新與績效的提高。現有研究表明,創新投入和產出可以提高企業績效(賈振全,2021)。基于此,本文認為新一輪國企混改在影響企業創新和績效的同時,三者中間可能還存在一條中介傳導路徑,即國企混改吸收異質性資本影響了企業的創新能力,創新能力的提高又進一步作用到企業績效的增長上。因此,借鑒溫忠麟等(2014)的做法,使用依次檢驗法對中介效應的推斷進行檢驗,具體模型如下:

第一步用模型(3)檢驗新一輪國企混改對企業績效的總效應,第二步用模型(4)檢驗新一輪國企混改對中介變量企業創新的效應,第三步用模型(5)檢驗中介變量創新對企業績效的效應,表4是中介效應檢驗的回歸結果。結果發現,新一輪國企混改Mix的系數在(1)-(3)列中均顯著,第(3)列Patents的系數在10%的水平下顯著,說明企業創新的中介效應存在,證明了新一輪國企混改通過促進創新進而提高企業績效的中介傳導路徑存在,即企業創新在新一輪國企混改與企業績效之間存在的中介效應。

表4 企業創新中介效應檢驗的回歸結果

(四)穩健性檢驗

為了檢驗回歸模型的穩健性,本文采用了以下三種方法進行穩健性檢驗:

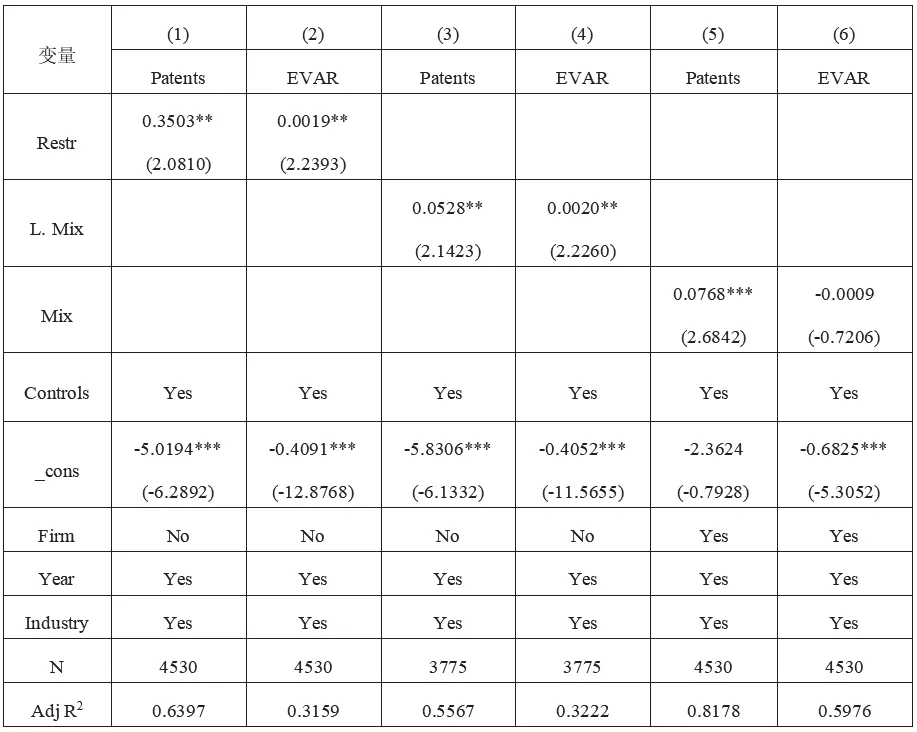

更換變量:借鑒馬連福等(2015)的做法,用股權制衡度(Restr)對解釋變量國企混改重新衡量。股權制衡度指的是前十大股東異質性資本比例相加減去國有控股股東比例,表5(1)(2)列是更換解釋變量國企混改后的結果,新一輪國企混改Restr系數均在5%的水平上顯著為正。

表5 穩健性檢驗的回歸結果

滯后一期:為緩解反向因果關系產生的內生性問題,將國企混改滯后一期檢驗。表5第(3)(4)列是新一輪國企混改滯后一期的結果,滯后一期的國企混改Mix系數均在5%的水平上顯著為正。

補充變量:在前文控制年份和行業層面的基礎上,增加企業層面的控制變量。表5第(5)(6)列是增加企業層面的控制變量的結果,第(5)列國企混改Mix系數在1%的水平上顯著為正。

以上三種方法的回歸結果與前文基本一致,說明前文結論是穩健可靠的。

結論與啟示

本文以2014-2019年我國滬深A股上市的國有企業為研究樣本,探討了新一輪國企混改對企業創新與企業績效的影響。本文的主要結論有:新一輪國企混改有助于企業創新和企業績效;企業創新在新一輪國企混改與企業績效之間發揮中介作用,即新一輪國企混改通過提高企業創新從而促進了企業績效的增長。

結合以上研究結論,得到以下啟示:第一,本文實證檢驗了新一輪國企混改的經濟效果,結論表明新一輪國企混改是可行和有效的,未來應該繼續加強國企混改,促進國有企業進一步發展。第二,國企混改是促進企業創新和企業績效的重要因素,國有企業應當充分利用新一輪混改的機遇,積極吸收非國有股東來提高國有企業的創新能力和績效水平。第三,創新不僅是微觀企業進步的源泉,更是推動宏觀經濟的動力,國企應當充分利用混改政策解決自身存在的問題,推動創新能力的提高,促進宏觀經濟的可持續發展。

猜你喜歡

中學生學習報(2022年14期)2022-04-15 22:07:51

商品與質量(2021年43期)2022-01-18 05:30:14

核科學與工程(2021年4期)2022-01-12 06:30:26

化工管理(2021年7期)2021-05-13 00:44:44

今日農業(2020年19期)2020-12-14 14:16:52

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

中學物理·高中(2016年12期)2017-04-22 11:53:03