營業成本習性分析模型的構建及驗證

——基于光明乳業的財務數據

2022-07-08 07:19:38西南林業大學會計學院周禮勇楊洪濤

綠色財會 2022年6期

○西南林業大學會計學院 周禮勇 楊洪濤

2018年6月,國務院辦公廳印發《關于推進奶業振興保障乳品質量安全的意見》,指出推進奶業振興的一個基本原則就是“創新驅動,綠色發展”,要求推動管理制度改革,推進節本增效,提高奶業綜合生產能力。節本增效成為中國乳品行業繼規模擴張和質量安全后的一個重要問題[1]。2018年12月,財政部發文《管理會計應用指引第204號——作業預算》等5項管理會計應用指引(下稱《指引》),該《指引》為企業深入開展管理會計工作提供了遵循依據,是促進我國管理會計發展的細化規定。

隨著經濟社會的不斷發展,企事業單位越來越重視內、外部成本的管控。成本習性亦稱成本性態,是企業成本變動與成本驅動因素之間的相互依存關系,是管理會計領域的重要概念。成本習性分析與成本管理密切相關,是企業成本管理的重要內容。在企業,成本是對象化的費用,為減少和控制成本,就要對成本與經營對象之間的數量關系特征進行分析,于是形成了管理會計中的成本習性分析技術[2]。

一、營業凈收入與營業成本

管理會計作為一種管理活動,通過有效控制經營活動使企業經營管理更具時效性,從企業經營角度來看,管理會計與財務會計存在緊密的相關性[3]。成本管理作為管理會計的一個重要方面,對降低企業成本,提高企業效益具有重要作用。但由于管理會計本質上的內部性、外部利益相關者獲取信息困難及方法應用有限等問題導致管理會計職能并沒有得到有效發揮[4]。企業對成本性態的認識停留在成本責任和數額上,對成本行為因果性的研究還不夠,往往忽略成本發生與企業價值創造的關系[5]。在傳統的企業成本習性分析中,業務量是計算與分析的基礎,業務量可以是產銷量、勞動工時或者其他測度單位。在實際應用中,一方面企業內部人工工時、機器工時等難以準確獲取,另一方面企業外部無法獲取成本分析所需的全部數據,而企業運營成本與營業收入緊密相連。因此,以營業收入為基礎進行成本習性分析既遵從了收入與成本費用配比的基本原則及企業盈利性的邏輯,又為企業成本習性分析提供了新的計算基礎。

營業收入是企業銷售商品、提供勞務和讓渡資產使用權等所形成的經濟利益總流入。營業稅金及附加則反映企業生產經營過程中應負擔的消費稅、城市維護建設稅和教育費附加等稅費。營業成本是指企業對外銷售商品、提供勞務或者出售材料、包裝物等所發生的實際成本。在企業的生產經營活動中,營業成本是企業成本的重要組成部分,低成本、高效益一直是企業經營管理的目標,高效的成本管理是企業提高市場競爭力的重要途徑和手段。企業成本管理的一個重要方面就是進行成本習性分析,企業成本按成本習性可分為固定成本、變動成本和混合成本。固定成本是指一定范圍內總額不隨業務量變化的成本;變動成本則是指成本數額隨著業務量變化而變化的成本;混合成本同時包含固定成本和變動成本兩種成本性態。本文借鑒了馬元駒、楊琳在構建收入動因成本習性分析模型時對營業凈收入的界定。根據“營業收入-營業成本=營業利潤”基本等式,企業營業成本與營業收入直接相關,將營業收入作為營業成本動因具有邏輯上的合理性。但在營業收入中包含營業稅金及附加(“營改增”后,營業稅金及附加科目名稱調整為“稅金及附加”)歸屬于國家,本質上并不能歸屬于營業成本的動因,剔除營業稅金及附加后的營業收入稱為營業凈收入。營業凈收入=營業收入-營業稅金及附加。以營業凈收入替代傳統成本動因業務量進行營業成本習性分解,為企業成本分析提供了新的路徑。

二、模型的構建及驗證

(一)樣本選取

為驗證用營業凈收入作為動因解釋營業成本的可行性和有效性,本文利用上市公司光明乳業的季度財務數據作統計回歸分析,嘗試基于營業凈收入構建營業成本習性分解模型,以期在滿足固定成本(常數項)非負、模型顯著等有效回歸的條件下,建立營業成本的有效分解方程。選取光明乳業2012年第1季度到2021年第1季度的財務數據作為觀測樣本,其中2015年第4 季度的營業收入為負值與當期增加的銷售費用和營業稅金及附加不成比例,作為異常值處理并將其剔除,故共計得到36個樣本觀測值。最后,為測度所構建模型的準確性,將順延兩個季度(2021年第2、3季度)的營業凈收入實際數據帶入模型,計算求得同期營業成本預測值,并與實際值作比較,衡量模型預測能力。

圖1描述了光明乳業36個季度營業凈收入與營業成本的時間趨勢圖。其中,橫軸為季度序數(剔除2015年第4季度),縱軸為金額(單位:萬元)。由圖1可知,2012年第1季度至2021年第1季度,光明乳業各季度營業凈收入與營業成本的變動趨勢基本一致,計算得到二者皮爾遜相關系數值為0.971,且在1%的顯著性水平上顯著,呈現高度相關性,為建立二者的線性擬合提供可能。

圖1 光明乳業36個季度(2012—2021年)營業凈收入與營業成本序列圖

(二)變量定義

在前文理論分析的基礎上,將營業凈收入作為解釋變量,構建與被解釋變量營業成本的函數關系式,有關變量的符號、含義如表1所示。

表1 變量定義

(三)模型構建

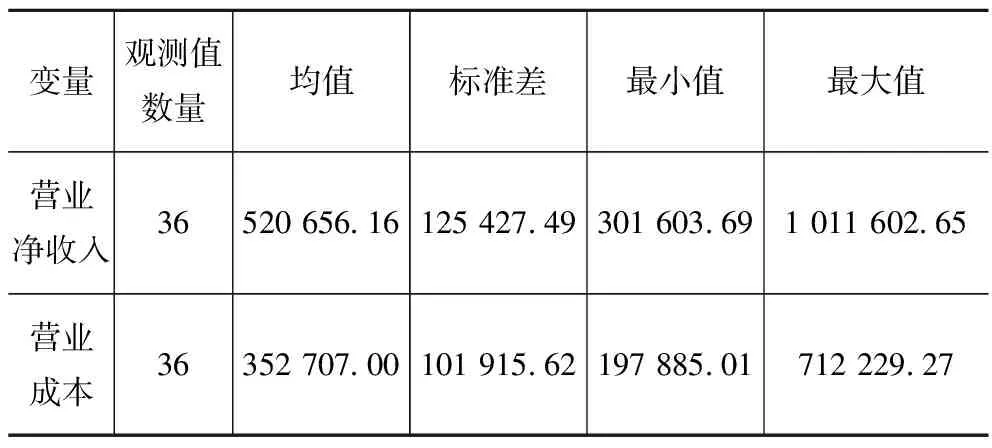

1.描述性統計

如表2所示,光明乳業的營業凈收入均值為 520 656.16 萬元,營業成本均值為 352 707.00 萬元,二者相差167 949.16萬元。營業凈收入標準差為 125 427.49 萬元,最小值為 301 603.69 萬元,最大值為 1 011 602.65 萬元;營業成本標準差為 101 915.62 萬元,最小值為 197 885.01 萬元,最大值為 712 229.27 萬元。

表2 變量描述性統計

2.線性模式的不足

營業成本習性分析線性模型為:Opcost=α+βOpnetr。其中,Opcost為被解釋變量營業成本,Opnetr為解釋變量營業凈收入,α是營業成本中的固定成本,而β為單位變動成本,β和Opnetr的乘積為變動成本。從該模型可以看出營業成本習性分析的本質就是分離出營業成本中的固定成本和隨成本動因變化的部分(變動成本)。運用stata16軟件對季度數據作統計回歸分析,得到營業成本習性分解方程為:Opcost=-58 075.691+0.789Opnetr。首先,調整后的判定系數為0.941,可見該模型的擬合效果比較好;其次,通過方差分析(ANOVA),F值為560.556,在1%顯著性水平上顯著,說明營業凈收入與營業成本之間的線性關系很顯著;最后,常數項α和系數β均在1%的水平上顯著。但根據模型顯示α小于零,與企業固定成本非負的實際情況不符,故營業成本習性分析的線性模型存在不足。

3.非線性回歸模型

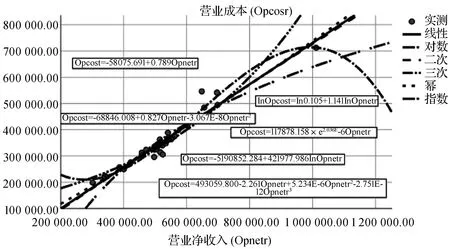

對于營業成本習性線性分解模型的不足,本文嘗試構建營業凈收入與營業成本的曲線回歸模型來解決。根據冪函數、指數函數等常用函數模型,運用SPSS26.0軟件建立營業凈收入與營業成本的曲線模型。其中,三次函數模型的回歸結果如表3所示。

表3 三次函數回歸模型系數表

三次函數模型為:Opcost=493 059.800-2.261Opnetr+5.234(E-6)Opnetr2-2.751(E-12)Opnetr3。調整后R2為0.960,也就是說,在此模型基礎上96%的營業成本變化可以由營業凈收入來解釋;回歸模型的F檢驗值為280.997,對應的P值為0.000,在1%的顯著性水平上顯著;各回歸系數均在1%的水平上顯著(常數項可看作自變量取值為1時的系數),并且該回歸模型的常數項為正,解決了線性模型常數項小于0的問題。此外,通過比較各模型調整后R2、模型顯著性以及常數項符號等,發現三次函數為最優回歸函數。圖3顯示了光明乳業營業成本習性分析的各模型回歸情況。

圖2 光明乳業營業成本習性模型測試

(四)模型的檢驗

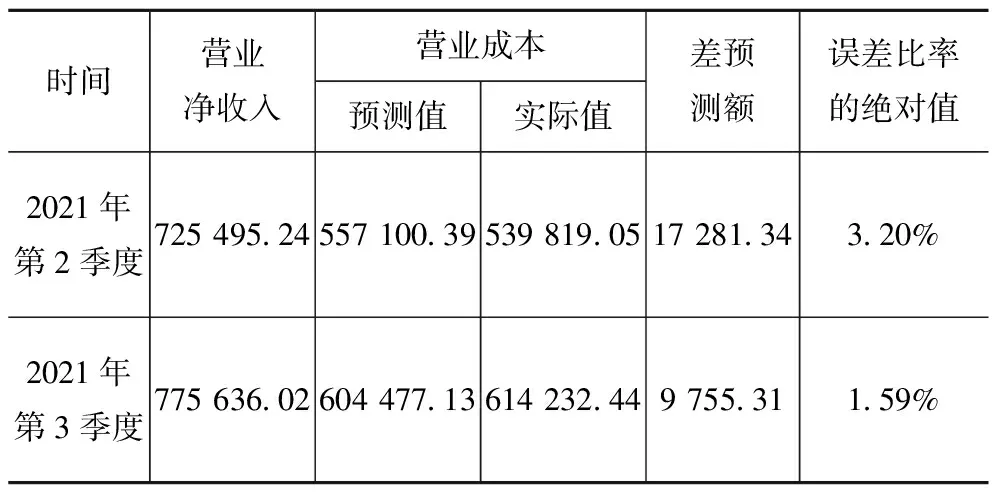

在構建營業成本習性分析的三次函數模型之后,為檢驗模型的預測能力和驗證該曲線模型相較于線性模型的優越性,利用光明乳業2021年第2、3季度的營業收入、營業成本和營業稅金及附加數據進行驗證。將光明乳業2021年第2季度的營業凈收入(營業收入-營業稅金及附加)725 495.24 萬元代入營業成本習性分析的三次函數分解模型,得出2021年第2季度營業成本預測值:493 059.800-2.261×725 495.24+5.234(E-6)×725 495.242-2.751(E-12)×725 495.243=557 100.39(萬元)。2021年第2季度營業成本實際值為 539 819.05 萬元,由差額率計算公式:差額率=ABS(實際值-預測值)/實際值(ABS即返回數字絕對值的ABS函數),故預測差額率為:ABS(539 819.05-557 100.39)/539 819.05=3.20%。按同樣的計算步驟,可以求得2021年第3季度的營業成本預測值為 604 477.13 萬元,而第3季度營業成本實際值為 614 232.44 萬元,預測差額9755.31萬元,預測差額率1.59%。結果如表4所示。

表4 2021年第2、3季度營業成本預測情況

三、結論

本文從研究對象光明乳業“節本增效”的發展目標和拓寬管理會計工具應用范圍的角度出發,著眼于管理會計和財務會計的深度融合,簡述了企業成本管理和成本習性分析的重要性;分析了以業務量為計算基礎的傳統成本習性分析方法的不足,說明了以營業凈收入作為營業成本驅動因素在邏輯上的可行性;為企業管理者和企業外部利益相關者利用財務報表數據進行成本習性分析提供了新路徑。

營業收入是企業銷售商品、提供勞務或讓渡資產使用權等所形成的經濟利益的總流入,將不含營業稅金及附加的營業收入定義為營業凈收入。文章遵循收入與成本費用相配比的基本原則,在營業收入與營業成本緊密關系的基礎上,以營業凈收入為解釋變量,營業成本作為被解釋變量,嘗試以營業凈收入作為動因將營業成本分解為營業固定成本和營業變動成本;隨后,利用光明乳業近年來的季度財務數據進行驗證。首先,由營業收入和營業稅金及附加計算求得營業凈收入,根據成本習性分析的線性模型Opcost=α+βOpnetr,對營業凈收入和營業成本數據作統計回歸得到二者線性回歸方程,結果顯示該線性方程的常數項符號異常。其次,對于此回歸方程不理想的情況,本文嘗試從模型結構上進行改進,用常用曲線函數替代一次函數進行模型測試,結果證實三次函數為營業成本習性分析的最佳曲線模型并求得函數表達式。最后,在得到最佳營業成本習性分解模型之后,對該模型的預測能力進行測試,用光明乳業2021年第2、3季度的營業凈收入實際數據通過三次函數模型運算,并將預測值與企業同季度財務報表中的實際值作比較,求得預測誤差比率的絕對值僅為3.20%和1.59%,順延兩期的平均預測差額率為2.40%,平均預測準確度高達97.60%,驗證了將營業凈收入作為成本動因的可行性和改進后的營業成本習性分解模型的優越性。

本文研究對象僅為乳品行業的一個代表性企業,所構建的營業成本習性分解模型的普遍有效性仍需進一步驗證;對于營業成本線性分解模型中常數項符號異常的情況,除“以曲代直”改進模型結構外,是否存在其他更有效的優化改進方法仍需進一步研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48