中美經(jīng)濟周期的再錯位

2022-07-13 14:24:49廖宗魁

證券市場周刊 2022年24期

關(guān)鍵詞:經(jīng)濟

廖宗魁

上半年的全球股票市場交出了一份慘淡的成績單,主要市場均以下跌收場。疫情后一直高歌猛進的美股,反而成為了重災區(qū)。

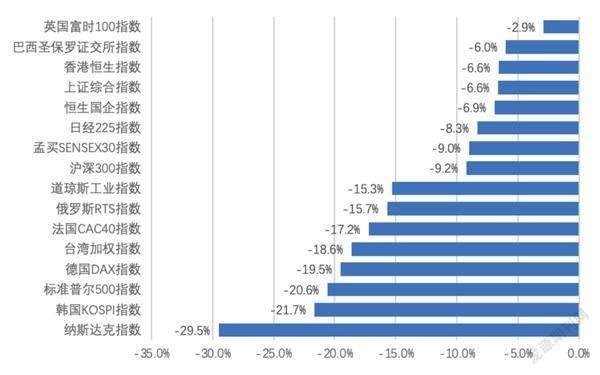

上半年,標普500指數(shù)下跌20.6%,是1970年以來表現(xiàn)最差的上半年,納斯達克指數(shù)跌幅更是高達29.5%,美股徹底陷入熊市。美國的高通脹讓美聯(lián)儲加速緊縮,可能引發(fā)美國經(jīng)濟衰退,這已經(jīng)成為近兩個月全球市場的交易主線。

A股雖然也有一定程度的下跌,但上半年上證綜指跌6.6%,滬深300指數(shù)跌9.2%,在全球主要市場中的表現(xiàn)處于中游。在三四月間,當A股市場情緒極度悲觀之時,誰又能想到接下來的5-6月份,A股上演了絕地大反攻。

近期中國經(jīng)濟已經(jīng)從底部開始明顯回升,下半年中國經(jīng)濟將V型反彈,這是五六月份A股大反攻的最為確定的支撐。國家統(tǒng)計局數(shù)據(jù)顯示,6月份,制造業(yè)PMI回升至50.2%,在連續(xù)三個月收縮后重返擴張區(qū)間。調(diào)查的21個行業(yè)中,有13個行業(yè)PMI位于擴張區(qū)間,制造業(yè)景氣面繼續(xù)擴大,積極因素不斷積累。

2021年以來,中美經(jīng)濟周期和政策就處于錯位當中,這也決定了A股與美股的分道揚鑣。從2021年初至2022年4月,中國經(jīng)濟逐步下行,而美國經(jīng)濟持續(xù)擴張,期間A股不斷走弱,而美股則持續(xù)強勢;但5月份以來,市場對美國的衰退擔憂加劇,中國經(jīng)濟則開始恢復,期間美股在加速下跌,而A股則從低谷中走出。

數(shù)據(jù)來源:Wind,《證券市場周刊》整理

全球的衰退交易已經(jīng)在股市、商品、債券中都得到了體現(xiàn)。大宗商品價格的下跌會減輕國內(nèi)輸入通脹的壓力,緩和中下游企業(yè)的成本;但如果全球經(jīng)濟明顯放緩,將會對未來中國的出口造成一定的壓力。

本輪A股反彈,表面上異常火熱,但結(jié)構(gòu)分化也非常嚴重,并非“百花齊放”,汽車、有色金屬等板塊漲幅居前,消費板塊出現(xiàn)一定的補漲,但金融和地產(chǎn)鏈漲幅嚴重落后于市場。如果6月份房地產(chǎn)銷售的回暖得以持續(xù),未來A股地產(chǎn)鏈的交易預期差將最大。

近兩個月,全球市場的交易核心邏輯是歐美經(jīng)濟的衰退風險,不同的大類資產(chǎn)都對該邏輯有所反應。

在本輪下跌中,標普500指數(shù)已經(jīng)從高點最大下跌了24.5%,完全進入了熊市通道。一季度,美股出現(xiàn)了一些波動,市場僅是擔心高通脹可能會帶來更持久的緊縮;進入二季度后,市場開始對美聯(lián)儲能夠?qū)崿F(xiàn)軟著陸逐漸失去耐心,美股下跌加速。

6月美國ISM制造業(yè)PMI為53,比上月大幅下降了3.1,比2021年初的高點已經(jīng)下降了11.7,表明美國經(jīng)濟的動能在不斷減弱。隨著美國加息的提速,美國房貸利率快速攀升,30年期抵押貸款固定利率從年初的2.65%已經(jīng)上升至6月底的5.7%。這使得對利率敏感的消費貸和房貸明顯降溫。

如果歐美陷入衰退,更為依賴出口的國家和地區(qū)經(jīng)濟將受到較大的沖擊,所以出口導向型的韓國、臺灣地區(qū)等市場出現(xiàn)大幅下跌。上半年,韓國KOSP指數(shù)下跌21.7%,臺灣加權(quán)指數(shù)下跌了18.6%,僅6月份韓國股市跌幅就高達13.2%。

6月份,韓國出口同比增長5.4%,增速比上月大幅下降了15.9個百分點,這是2020年12月以來的最低韓國出口增速。

一直以來,飽受供給沖擊的大宗商品高高在上,如今也開始受到需求減弱的影響,紛紛開始見頂回落。布倫特原油價格從6月初的高位下跌了15美元左右,對全球需求更為敏感的“銅博士”更是大幅下跌,LME銅價格已經(jīng)跌至8000美元附近,比高位下跌了25%。

國金證券認為,回溯歷史發(fā)現(xiàn),銅油比的走低,曾多次預警過經(jīng)濟衰退的風險。本輪銅油比的走低與2001年更為接近。銅對需求高度敏感,與油對通脹的推升作用,使得銅油比走低能夠同時反應滯脹的兩個維度,可以更直觀地揭示經(jīng)濟由滯脹向衰退的過程。

美債利率也已提前見頂,開始從加息的邏輯轉(zhuǎn)向衰退和避險的邏輯。年初以來,美債利率經(jīng)歷了快速的飆升期,10年期美國國債利率從1.5%快速上升至6月中旬的3.5%,不到半年就上升了200BPs。但6月中旬之后,該利率快速下降到了目前的2.88%。

信貸和社融數(shù)據(jù)有望繼續(xù)逐月抬升, 市場對寬信用持續(xù)性的預期將明顯改善。

雖然目前美國經(jīng)濟距離真正的衰退仍有距離,只是出現(xiàn)了一些放緩的跡象,但市場的反應會更為超前。中金公司認為,市場對衰退的擔憂是基于估值收縮后盈利的下調(diào)壓力,但實際上估值往往會先行收縮提前打出未來盈利下調(diào)的空間。

中金公司進一步指出,美股見底反彈需要具備三個條件:其一,美聯(lián)儲貨幣政策轉(zhuǎn)向的信號;其二,美股估值足夠低;其三,美國經(jīng)濟并未出現(xiàn)深度衰退。這些條件在三季度很難明顯改觀,美股仍將整體震蕩偏弱,轉(zhuǎn)機可能要等到四季度政策能夠退坡后才會出現(xiàn)。

市場的變化經(jīng)常詭異多變,經(jīng)濟的走勢也不是一成不變。復蘇的來臨有時也會猝不及防,當投資者都較為悲觀時,市場往往也即將迎來轉(zhuǎn)機。根據(jù)《巴倫周刊》的統(tǒng)計,歷史上標普500指數(shù)在上半年下跌超過15%的年份,下半年都出現(xiàn)了上漲,而且平均漲幅達23.7%。

全球衰退交易對國內(nèi)的影響有利也有弊:有利的一面是,大宗商品價格回落將推動國內(nèi)PPI下行,有利于改善中下游企業(yè)的利潤;不利的一面是,全球經(jīng)濟放緩會給未來國內(nèi)的出口造成一定的壓力。

在4月份疫情砸出了一個“經(jīng)濟坑”后,5-6月份隨著疫情的緩和,以及穩(wěn)增長政策的不斷發(fā)力,經(jīng)濟開始從底部有所恢復。經(jīng)濟恢復的動能如何?6月份的經(jīng)濟數(shù)據(jù)可能會給市場一個更為清晰的答案,但借助于領先指標和高頻數(shù)據(jù),市場早已經(jīng)開始蠢蠢欲動了。

如果說5月經(jīng)濟的恢復更多來自于供給端,那么6月份的需求端也出現(xiàn)了一定程度的回升,即便是一直受到壓抑的房地產(chǎn)市場也有所回暖,經(jīng)濟進入了更為全面的復蘇。

從領先指標來看, 6月份制造業(yè)PMI為50.2%,重新回到枯榮線之上,比上月回升0.6個百分點,但經(jīng)濟實際恢復的動能可能比數(shù)據(jù)顯示的要更強。

申萬宏源證券認為,在制造業(yè)PMI中,“供應商配送時間”是逆指數(shù)算法,真實的PMI改善幅度非常大。通常情況下,供應商配送時間指數(shù)下降,說明供應商配送的時間在拉長,說明訂單較多,出現(xiàn)積壓的情況,往往表明經(jīng)濟活動向好,因此在PMI算法中做了逆指標的處理。但2020年疫情以來,嚴格的防控措施導致供給側(cè)面臨短期壓力,供應商配送時間的變化不再反映需求,而是反映供給,供應商配送指標上升、配送時間縮短,說明的是供給側(cè)物流更通常,而不是說明需求較弱。

根據(jù)申萬宏源證券的修正算法可以發(fā)現(xiàn),每當疫情沖擊時,真實的PMI回落幅度要大于官方公布的PMI數(shù)據(jù);而當物流暢通、疫后恢復期時,真實的PMI回升幅度也明顯大于官方公布的PMI數(shù)據(jù)。

具體來看,6月PMI中的生產(chǎn)指數(shù)大幅上升3.1個百分點至52.8%,是2021年4月以來的最高水平,預示著6月工業(yè)生產(chǎn)將大幅回升。新訂單指數(shù)較上月回升了2.2個百分點至50.4%,需求端也得到較大的恢復。

另外,市場對6月信貸和社融數(shù)據(jù)的表現(xiàn)也較為樂觀。浙商證券銀行研究團隊預測,6月新增信貸為2.8萬億元,將同比多增6800億元;新增社融為5.3萬億元,同比多增1.6萬億元,社融將再現(xiàn)天量;6月社融存量同比有望增長10.9%,比上月上升0.4個百分點。預計未來一個季度,信貸和社融數(shù)據(jù)有望繼續(xù)逐月抬升,市場對寬信用持續(xù)性的預期將明顯改善。

數(shù)據(jù)來源:Wind

浙商證券認為,一方面,穩(wěn)經(jīng)濟大盤電視電話會議后各地陸續(xù)出臺了一攬子促消費的政策,居民消費有望較快恢復,拉動居民消費貸款的增長;另一方面,考慮到地產(chǎn)銷售邊際回暖,居民中長期貸款同比降幅將收窄。6月國常會指出穩(wěn)經(jīng)濟政策應出盡出,擴大有效投資,各省市陸續(xù)出臺具體落地措施,加快重大項目建設,支撐企業(yè)中長期貸款環(huán)比改善。

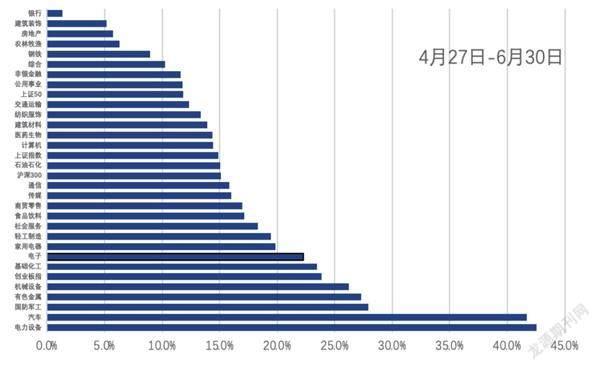

A股始于4月底的反彈可謂一氣呵成,中途幾乎沒有回調(diào)。截至6月30日,主要指數(shù)紛紛大漲,滬深300指數(shù)從底部反彈了15.1%,上證綜指反彈了14.9%,創(chuàng)業(yè)板指數(shù)更是大幅反彈了23.9%。A股悲喜之間的快速切換,使得很多投資者的倉位很難快速補足,踏空的資金不計其數(shù)。

與指數(shù)的如火如荼相比,各板塊間的分化依然巨大,并不是一波“百花齊放”的反彈。如果不幸主要持有的是房地產(chǎn)鏈相關(guān)股票,很可能出現(xiàn)“滿倉踏空”的結(jié)果,掙錢效應并不像指數(shù)反彈的形勢那么火熱。

其中,汽車、電力設備、有色金屬、國防軍工、機械設備等行業(yè)漲幅居前,上漲幅度均超過了25%。消費類的板塊也出現(xiàn)了一定程度的補漲,比如食品飲料、商貿(mào)零售、醫(yī)藥生物、家電等板塊也有15%左右的反彈。但金融和房地產(chǎn)鏈卻遲遲沒有得到市場的認可,表現(xiàn)大幅落后于市場,比如銀行板塊僅反彈了1.3%,房地產(chǎn)板塊上漲5.7%,建筑裝飾上漲5.2%。

未來一段時間,A股如果繼續(xù)上漲,預期差最大的地方會在哪里呢?中信證券認為,地產(chǎn)可能出現(xiàn)超預期的反彈。

從政策的角度看,中信證券判斷,本輪房地產(chǎn)周期的放松力度已經(jīng)接近2014-2015年。許多二線城市已經(jīng)較明顯放松了限購限售等政策;部分地區(qū)提出的“房票”模式,可能會起到類似棚改貨幣化安置的效果,加快新房去化;從2021年9月至今,全國首套房平均按揭利率已經(jīng)累計下降了132BPs,降低利息負擔的效果十分明顯,后續(xù)還存在繼續(xù)下調(diào)的可能。

從高頻數(shù)據(jù)看,地產(chǎn)銷售端在6月份確實有所回暖。6月份,30大中城市的商品房成交面積為1668萬平米,環(huán)比大幅提升81%,同比下滑7.4%,下滑程度比5月明顯收窄近40個百分點。

中信證券認為,地產(chǎn)銷售的恢復固然存在上海等地疫情期間積壓需求的釋放,但仍可以看到多數(shù)城市的地產(chǎn)銷售確實出現(xiàn)了明顯的好轉(zhuǎn)跡象。從二手房交易和新房帶看人數(shù)等數(shù)據(jù)也能側(cè)面反映出房地產(chǎn)市場的回暖。這在很大程度上是前期政策放松效果的顯現(xiàn)。未來地產(chǎn)銷售降幅將逐步收窄,甚至可能出現(xiàn)超預期的上行。

由于地產(chǎn)及相關(guān)產(chǎn)業(yè)鏈在國民經(jīng)濟中占比較大,地產(chǎn)能否企穩(wěn)在一個合適的高度,將決定著未來一段時期中國經(jīng)濟增長的中樞。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33