選擇斷供的人,后悔嗎?

2022-07-14 09:43:32胡萬程

南風(fēng)窗 2022年14期

胡萬程

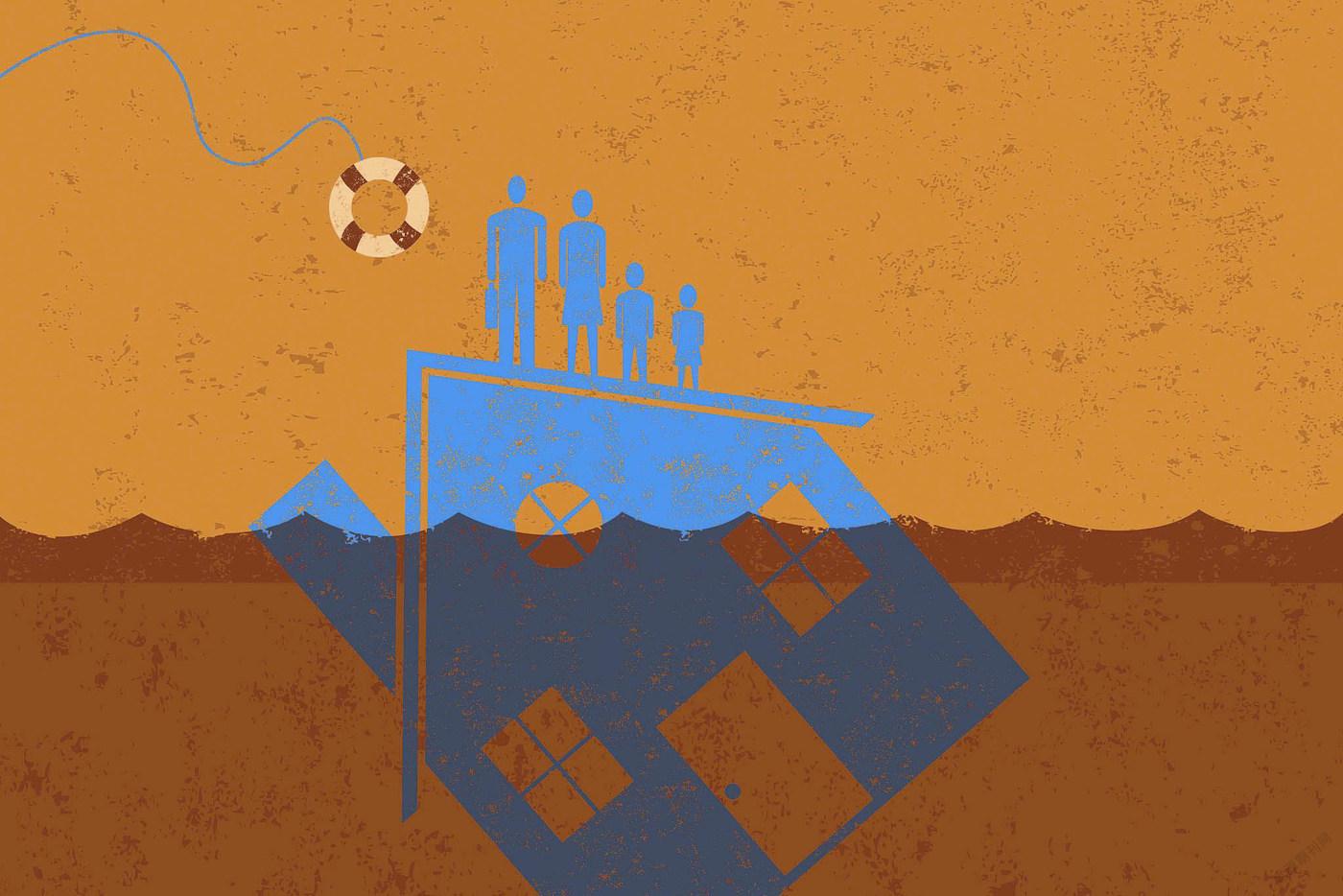

月供1.4萬元的張唯選擇斷供了。

在杭州一家小型互聯(lián)網(wǎng)公司工作的他,去年8月整個部門被裁,獲得了N+1的補償后,他就一直在重新找工作。但遺憾的是,面試的公司不是沒有合適的崗位,就是嫌他31歲的年齡偏大。

只有支出、沒有收入的日子持續(xù)了4個月,張唯依然沒能找到滿意的工作。但他的儲蓄撐不住了,找父母借了兩次后,到了山窮水盡的地步。還貸還不滿一年,想到未來還要29個年頭,他選擇了斷供違約。

銀行連續(xù)催還了半年未果后,給張唯寄來了律師函,要求解除與他簽訂的借款合同。張唯無力還款,法院凍結(jié)了他的房產(chǎn)并即將公開法拍。

接下來,他面臨的是被銀行追償剩余貸款、罰息以及訴訟費、保全費、拍賣費、評估費、執(zhí)行費等各類費用。“說多了都是淚,目前征信黑了,女友也吹了,每天過得迷迷茫茫,不知道該怎么辦。”

采訪中,張唯不時地表示后悔:“如果找工作再努力一點,如果炒股少虧一點,應(yīng)該能避免斷供的。”

杠桿問題

張唯的事,并非個例。

今年以來,關(guān)于房貸“斷供潮”以及法拍房數(shù)量暴增的消息不斷出現(xiàn)在網(wǎng)絡(luò)上。每一樁案例的背后,都有至少一位因斷供而被逼至墻角的人。

房子斷供后,銀行會先催款,催款未果則開始計入罰息。連續(xù)6個月不還,則進入凍結(jié)房產(chǎn)程序。如果還是沒辦法還款,就會進入司法程序。在房子被拍賣后如果尚不足償還銀行貸款本息的話,那么銀行還有權(quán)繼續(xù)向貸款人追債。

去年網(wǎng)上有個很著名的“燕郊斷供者”的案例,一位業(yè)主買了燕郊總價426萬的房子,貸款298萬,月供1.68萬,供了4年后,終于撐不住斷供了半年。

銀行起訴他后,房子法拍240萬,業(yè)主斷供后依然還欠銀行42萬。再加上罰息、案件訴訟費等各種費用合計19萬,等于是業(yè)主辛苦還供四年,最后不但房沒了,還背上了61萬的債務(wù)。

除去經(jīng)濟上的虧損外,購房者主動斷供還會上征信黑名單,從而嚴(yán)重影響個人信用,日后貸款乃至工作生活都會受牽連。

地產(chǎn)經(jīng)濟學(xué)家鄧志浩告訴南風(fēng)窗記者,斷供是使用住房按揭貸款人群最需要避免的情況。“不管多難,千萬不要斷供。”他表示,如果真的供不起房貸,第一時間應(yīng)該去找房產(chǎn)中介,以低于市場的價格把房子賣掉,錢不夠湊錢借錢也要把銀行的錢還了。

除了像張唯這類剛需因生活變故導(dǎo)致的收入銳減最終斷供“唯一住房”外,還有一批選擇斷供的人群—擁有多套房產(chǎn)的炒房客。

王立博是記者在知乎上認(rèn)識的一位湖南個體戶,老家在岳陽。他原來在北京開家小餐廳,由于生意不好做,回到老家岳陽發(fā)展。

2019年,他把在北京的一套優(yōu)質(zhì)房源賣掉,回到老家買了三套普通房子。他本想著過幾年房子能漲一漲,自己當(dāng)包租公的同時也可以賺個快錢,結(jié)果三年了,岳陽的房子不但沒漲,還普遍有了20%以上的跌幅。

其中跌得最狠的一套,總價已經(jīng)跌了35%左右了。跌勢還未停止,他算了下如果繼續(xù)還貸,實在是虧損嚴(yán)重,而且餐飲生意蕭條的他,也無法支付每月近2萬的房貸了。

他想出售一套,但掛了4個月,降了數(shù)次價格,詢問者寥寥。王立博坦言:“也知道斷供的嚴(yán)重性,但如果這套房再賣不出去,我可能真要斷供了。”

斷供者的增多,可以從法拍房的數(shù)量增加窺見一斑。

根據(jù)阿里法拍平臺的數(shù)據(jù),從2017年至2021年,全國每年掛拍的住宅用房數(shù)量由18.6萬套增加至34萬套,幾乎成倍增長。截至目前,全國法拍房的拍賣總量已超過170萬套。

這個數(shù)據(jù)經(jīng)常被各家媒體引用,不過要指出的是,阿里法拍只是最高人民法院認(rèn)定的7家網(wǎng)絡(luò)司法拍賣平臺中的1家,除此之外,還有京東拍賣、人民訴訟網(wǎng)、中拍網(wǎng)、公拍網(wǎng)、工商銀行融 E購、北京產(chǎn)權(quán)交易所這6家。

2017年起,《最高人民法院關(guān)于人民法院網(wǎng)絡(luò)司法拍賣若干問題的規(guī)定》實施,首次明確網(wǎng)絡(luò)司法拍賣應(yīng)向社會全程、全面、全網(wǎng)絡(luò)地公開。線上司法平臺法拍房數(shù)量增長,很大程度源于政策的推動。

近年,阿里法拍平臺的增長大大超越其他平臺,不可避免存在“強者愈強”的馬太效應(yīng),所以僅看阿里法拍的住宅用房,可能會得出“法拍房激增”此類存在夸大傾向的結(jié)論。

盡管如此,但杭州一位不愿透露姓名的法拍房咨詢機構(gòu)從業(yè)者告訴記者,這些年法拍房的數(shù)量的確上升,且增速明顯。

“雖然不像某些媒體寫的‘暴增百倍’那樣,但從我們公司這幾年的規(guī)模持續(xù)擴大就能看出,法拍房的業(yè)務(wù)是明顯增多的。”

不過比起斷供,法拍房實際上更多來自合同糾紛、違約導(dǎo)致抵押物被查封、業(yè)主涉刑事案件等,近年來也有企業(yè)經(jīng)營出現(xiàn)困難導(dǎo)致的。

杭州的法拍從業(yè)者表示,根據(jù)自身接手的案件,法拍房的一大來源是擔(dān)保,第二大來源是破產(chǎn),因斷供造成的法拍要少一些。“我認(rèn)識的斷供者,其實沒錢的是少部分,更多的選擇斷供而不是賣掉的,是因為房價跌太多,而且賣不掉。”

根據(jù)《第一財經(jīng)》的統(tǒng)計,近年部分區(qū)域的法拍房數(shù)量增長遠(yuǎn)超其他區(qū)域,重慶已經(jīng)連續(xù)兩年蟬聯(lián)法拍房年度掛拍數(shù)量第一的城市,成都位列第二,達到2萬套,鄭州位列第三,達到1.45萬套。目前,局部區(qū)域斷供現(xiàn)象增多、法拍房數(shù)量上升的情況,其中蘊含的金融風(fēng)險不容忽視。

一二線大城市中,居民杠桿率持續(xù)走高,使得斷供的風(fēng)險也在升高。對于被低估的高杠桿,面對首付都是借來的情況,剛需家庭想要在短時間內(nèi)將借來的錢還清的可能性很小,但是面對催債壓力的時候,斷供可能就是唯一的選擇了。

還有一類人是利用消費貸、經(jīng)營貸、墊資等方式買房子的人,這類人是想要通過短期貸款買房,但是如果因為貸款方式出現(xiàn)問題,最后不得已斷供,也只能是自食苦果。

而斷供帶來的后果,無疑是需要購房者自行承擔(dān)的。

2021年,中國居民部門杠桿率維持在62.2%的水平。

從全球范圍來看,這個比率大致處于全球主要國家20余位,低于發(fā)達經(jīng)濟體平均值,但高于新興經(jīng)濟體平均值。

居民杠桿率在全球大體呈現(xiàn)發(fā)達國家較高、不發(fā)達國家較低的規(guī)律,主要是因為發(fā)達國家金融供給充分以及社會保障完善。但同一經(jīng)濟發(fā)展水平的國家間,因為經(jīng)濟增長驅(qū)動力和消費信貸文化傳統(tǒng)的不同,也差異很大。

值得注意的是,雖然我國杠桿率不算太高,但從趨勢來看,卻一直處于加杠桿的狀態(tài)。

這背后,與住房制度改革和城鎮(zhèn)化進程使得個人住房按揭貸款增加有著密切聯(lián)系。

另一個值得關(guān)注的數(shù)據(jù),是國家統(tǒng)計局近期公布的“人均居住面積”指標(biāo)。《中國人口普查年鑒-2020》分項數(shù)據(jù)顯示,我國家庭戶人均居住面積達到41.76平方米,平均每戶居住面積達到111.18平方米。

這個數(shù)據(jù)放在全球來看都位居前列,顯示了我國整體住房需求存在一定過剩的實際情況。不過,平均數(shù)無法反映的是,以一線城市為代表的結(jié)構(gòu)性的住房短缺。比如,分區(qū)域看,在一些房價較高的一線城市,戶均居住面積依然較低,市場還有空間。

這些數(shù)據(jù)相疊加,在是否還要再購房這件事上,一些建議似乎也呼之欲出—即一線城市,可以根據(jù)自身還款能力適當(dāng)提高杠桿力度,因為客觀需求存在,房價仍有上漲預(yù)期;但在三四線等人口明顯流出、人均住房較多的城市,就應(yīng)當(dāng)量力而行、謹(jǐn)慎加杠桿了。因為需求較弱,價格很有可能因供需關(guān)系失衡而不斷下探。

鄧志浩建議,購房者應(yīng)盡量讓自己的月供占比在月收入的1/3以下,即便做不到,也要在50%以下,其次是盡量留下能夠支撐6個月的房貸和生活支出。

如果房貸壓力太大,一方面可以申請延長期限。疫情之下,工、農(nóng)、中、建、交、郵儲6家國有銀行,包括部分股份制銀行,已經(jīng)開始開放申請貸款延期業(yè)務(wù)。

另一方面,也可考慮租給長租公寓,部分可以一次性拿到幾年的房租,當(dāng)下的窘境可以得到緩解,不至于斷供。即便是降價出售房屋,也要極力避免斷供。