基于供應(yīng)鏈視角的企業(yè)營運資金管理研究

2022-07-17 12:42:21王思懿陳雪鈴

商場現(xiàn)代化 2022年10期

王思懿 陳雪鈴

基金項目:省級一流專業(yè)建設(shè)點:財務(wù)管理高廳函〔2021〕7號;廣州華商學(xué)院校級重點學(xué)科項目:財務(wù)管理(2020HSXK02)

摘 要:由于國民物質(zhì)消費水平的提高,國民對富含營養(yǎng)的乳制品需求日益增加,我國乳品業(yè)市場集中度也隨之提高,傳統(tǒng)的營運資金管理方式已無法滿足乳制品企業(yè)適應(yīng)市場競爭的需求。本文以分析A公司的整體運營資金管理為著手點,基于供應(yīng)鏈相應(yīng)的運營資金管理理論,就采購、生產(chǎn)、營銷三個環(huán)節(jié)相應(yīng)項目進行分析,梳理出A公司在供應(yīng)鏈方面營運資金管理存在的問題并提出相關(guān)建議。

關(guān)鍵詞:供應(yīng)鏈視角;營運資金管理

一、A公司營運資金管理的現(xiàn)狀分析

1.A公司的公司概況

A公司是一家集科研、生產(chǎn)、銷售為一體的專業(yè)化生產(chǎn)乳生物制品和牛初乳系列產(chǎn)品的股份制企業(yè)。經(jīng)營范圍主要包括畜牧業(yè)和乳品加工業(yè),乳品銷售業(yè)務(wù)是其主營業(yè)務(wù)收入和利潤的主要來源,公司主營乳業(yè)和畜牧業(yè)兩大業(yè)務(wù)板塊。公司積極運用現(xiàn)代化技術(shù)打造出強城市型市場體系,以電子平臺為舟,以產(chǎn)品為槳,開創(chuàng)營銷新模式,實現(xiàn)疆內(nèi)全域活躍市場。目前A公司日銷量突破500噸,成為新疆最大的液態(tài)奶產(chǎn)銷企業(yè)。

2.公司營運資金整體狀況

營運資金,即公司的可運用資金,是企業(yè)流動資產(chǎn)總額減流動負(fù)債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。

從上表可以看出,A公司2018營運資金較2017年降低了2億余元變?yōu)樨?fù)值,營運資金降低了-293.39%,主要系公司歸還銀行借款及向股東分配股利所致。2018年和2019年的流動負(fù)債大于流動資產(chǎn),營運資金降為負(fù)數(shù),償債能力急需提高。2019年公司通過短期借款1億元增加了公司的流動資產(chǎn),但依舊無法緩解營運資金的降低趨勢。在2020年,公司高度重視流動資金過低問題,采取有效措施提高產(chǎn)量、刺激銷量,使貨幣資金較上年增加了166.2%,使流動資產(chǎn)較上年增加了71.7%,使?fàn)I運資金恢復(fù)正值,提高了公司的償債能力。從整體上來看,A公司這四年的營運資金規(guī)模雖有小規(guī)模增長,但整體呈波動狀態(tài),穩(wěn)定性仍需加強。

二、基于供應(yīng)鏈視角的A公司營運資金管理分析

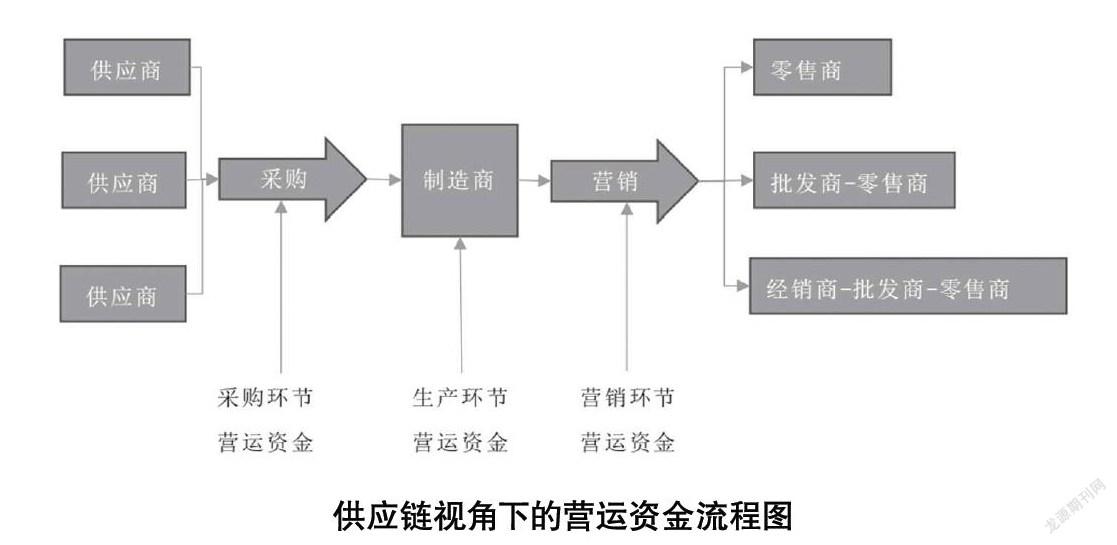

A公司的日常業(yè)務(wù)運營包括采購、生產(chǎn)和銷售,其中包括采購原材料、制造和加工產(chǎn)品、銷售成品,并最終提供滿足買家需求的增值活動。企業(yè)應(yīng)充分考慮供應(yīng)鏈管理的作用,實現(xiàn)營運資金的高流動性,減少各環(huán)節(jié)的資金消耗,進而提高企業(yè)的整體效率。

供應(yīng)鏈視角下的營運資金流程圖

本文選取了A公司2017年-2020年四個會計年度的財務(wù)數(shù)據(jù),從企業(yè)的采購、生產(chǎn)、營銷三個環(huán)節(jié)展開營運資金研究,同時與行業(yè)龍頭企業(yè)B公司乳業(yè)進行橫向?qū)Ρ确治觥?/p>

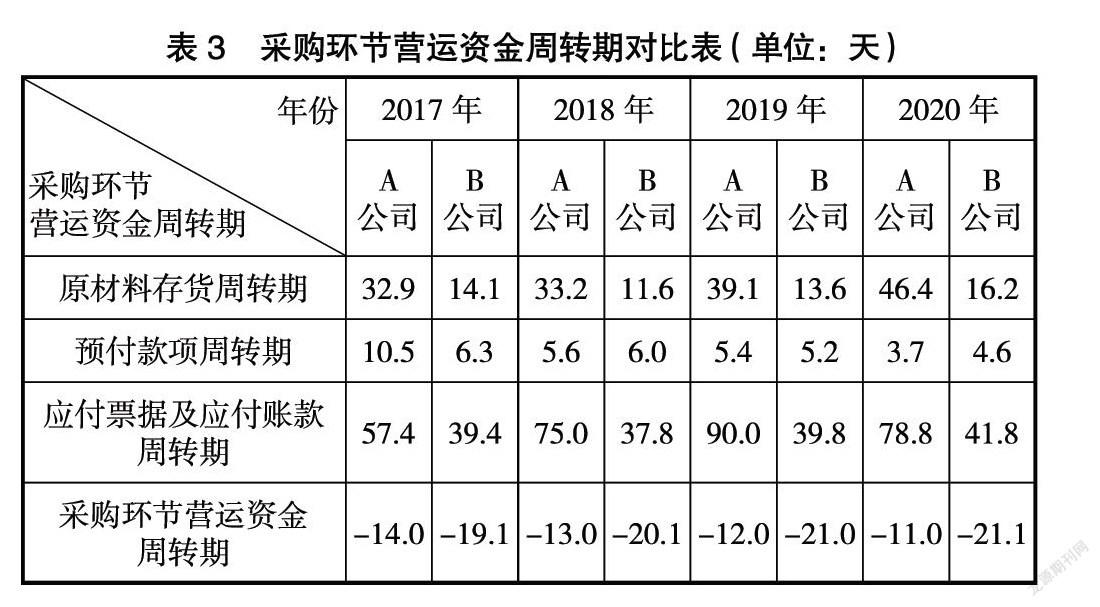

1.采購環(huán)節(jié)

采購環(huán)節(jié)營運資金=原材料存貨+預(yù)付款項-應(yīng)付票據(jù)及應(yīng)付賬款

從表2來看,應(yīng)付票據(jù)及應(yīng)付賬款在采購環(huán)節(jié)的營運資金中所占比例最大,2017年至2018年漲幅明顯,且以后年份也無明顯下降趨勢,這主要是由于銷量增加引起的采購量驟增,A公司通過利用占用供應(yīng)商的資金維持企業(yè)運轉(zhuǎn)。原材料存貨也占比較高,在2017年-2020年間呈穩(wěn)定上升趨勢,且在最后一年有明顯增幅,這是受新冠疫情影響導(dǎo)致原材料價格上漲導(dǎo)致。而預(yù)付賬款呈現(xiàn)波動中下降趨勢。整體來看,采購環(huán)節(jié)的營運資金在2017年-2018年期間明顯減少,這是由于應(yīng)付票據(jù)及應(yīng)付賬款增長幅度較大導(dǎo)致。

采購環(huán)節(jié)營運資金周轉(zhuǎn)期=(原材料存貨+預(yù)付款項-應(yīng)付票據(jù)及應(yīng)付賬款)/(營業(yè)收入/360)。零售業(yè)營運資金周轉(zhuǎn)負(fù)數(shù)可能是營運能力強的標(biāo)志,數(shù)額越小,說明該項目的周轉(zhuǎn)速度越小。從表3可以看出A公司采購環(huán)節(jié)營運資金的周轉(zhuǎn)天數(shù)比行業(yè)龍頭B公司的周轉(zhuǎn)天數(shù)要短,反映出A公司在采購環(huán)節(jié)的營運資金管理水平較B公司仍有差距。

通過對B公司在采購過程中的財務(wù)資源結(jié)構(gòu)的分析,在原材料存貨周轉(zhuǎn)期方面,B公司的周轉(zhuǎn)期遠遠短于A公司,這是由于B公司的主要原材料(奶源)幾乎來自自家牧場,原材料價格受市場影響有限,A公司可在增加其自有牧場以控制原材料價格,從而來降低原材料存貨周轉(zhuǎn)期。

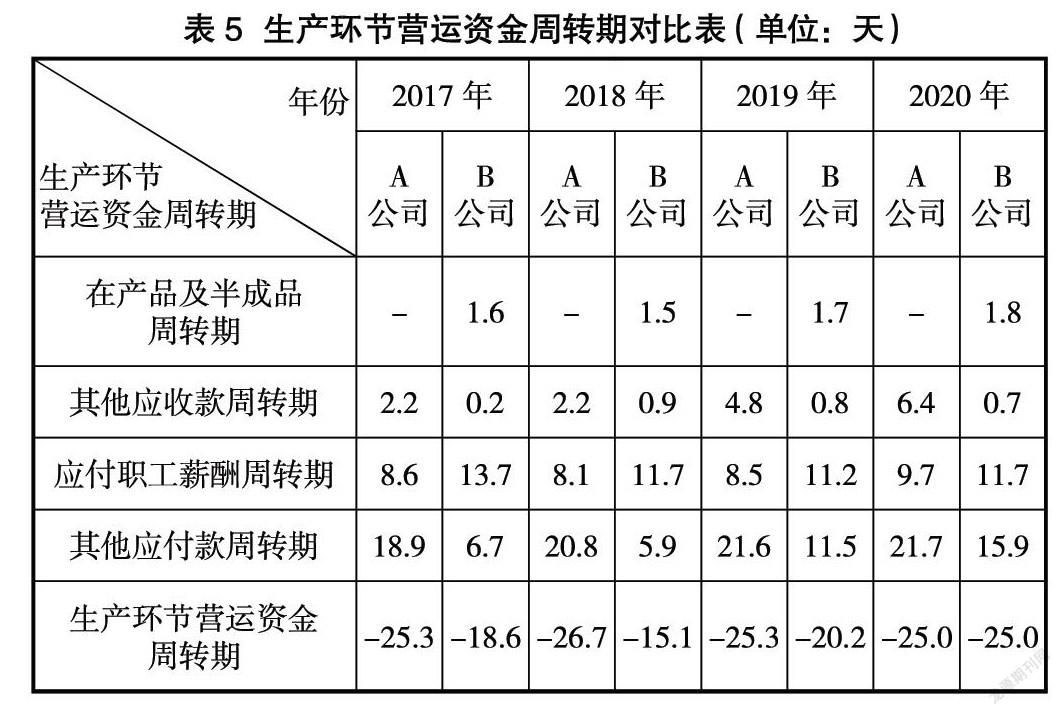

2.生產(chǎn)環(huán)節(jié)

生產(chǎn)環(huán)節(jié)營運資金=在產(chǎn)品及半成品+其他應(yīng)收款-應(yīng)付職工薪酬-其他應(yīng)付款

因為乳制品生產(chǎn)周期短,A公司幾乎不存在在產(chǎn)品及半成品,本文暫不討論這兩個項目。從上表可以看出,生產(chǎn)營運資金各項目均呈上升趨勢。因為A公司投入大量資金和勞動力生產(chǎn)產(chǎn)品,應(yīng)付職工薪酬的占比逐年上升,這是銷量上升不可避免的效果。乳品生產(chǎn)過程需要大量的操作人員,養(yǎng)殖、科研、生產(chǎn)等各個部門人員一增加,也必然導(dǎo)致應(yīng)付職工薪酬總額的上升。其他應(yīng)付款總體呈上升趨勢,主要是由于銷售傭金以及運費上漲所致。總的來看,生產(chǎn)環(huán)節(jié)的營運資金在2017年-2020年期間呈波動態(tài)勢,且在2020年有明顯下降,這也給A公司發(fā)出警告,應(yīng)注意生產(chǎn)環(huán)節(jié)營運資金的管理。

生產(chǎn)環(huán)節(jié)營運資金周轉(zhuǎn)期=(在產(chǎn)品及半成品+其他應(yīng)收款-應(yīng)付職工薪酬-其他應(yīng)付款)/(營業(yè)收入/360)。從表5可以看出A公司除應(yīng)付職工薪酬周轉(zhuǎn)期外,生產(chǎn)環(huán)節(jié)營運資金的各項目周轉(zhuǎn)期均高于行業(yè)龍頭B公司,這說明A公司在生產(chǎn)環(huán)節(jié)的營運資金管理較B公司有優(yōu)勢。至2020年B公司生產(chǎn)環(huán)節(jié)營運資金周轉(zhuǎn)期與A公司基本持平,這說明B公司在強化對生產(chǎn)環(huán)節(jié)營運資金的管理,在市場競爭情況下沒有進步即可視同退步。所以A公司應(yīng)把重點放在對其他應(yīng)收款及其他應(yīng)付款的管理上,從而來降低生產(chǎn)環(huán)節(jié)營運資金周轉(zhuǎn)期。

3.營銷環(huán)節(jié)

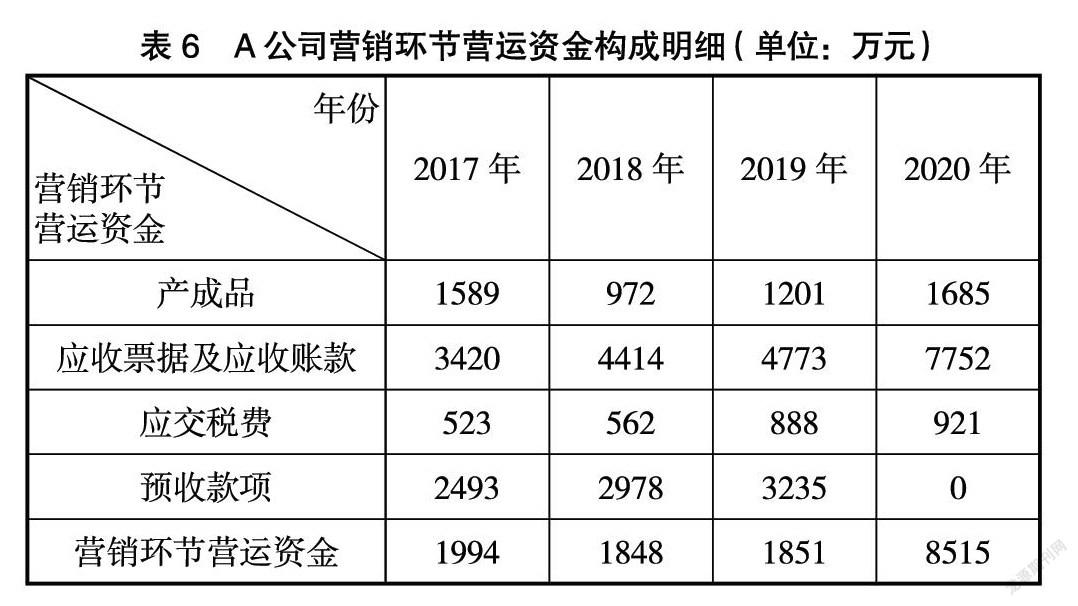

營銷環(huán)節(jié)營運資金=產(chǎn)成品+應(yīng)收票據(jù)及應(yīng)收賬款-應(yīng)交稅費-預(yù)收款項

從表6可明顯看出應(yīng)收票據(jù)及應(yīng)收賬款在營銷環(huán)節(jié)的營運資金中所占比例最大,且呈穩(wěn)定上升趨勢。由于近幾年企業(yè)產(chǎn)品銷量的大幅增長,導(dǎo)致應(yīng)收賬款不斷增加。值得注意的是,預(yù)收賬款在2020年驟降為0,主要系公司 2020 年執(zhí)行新收入準(zhǔn)則,原預(yù)收款項作為合同負(fù)債列示,因此這一年不具可比性。產(chǎn)成品及應(yīng)交稅費項目也是穩(wěn)步上升趨勢。從總體上來看,在2017年-2019年間A公司的營銷環(huán)節(jié)的營運資金基本穩(wěn)定,在2020年出現(xiàn)明顯增長,增幅達360%,最主要原因是應(yīng)收票據(jù)及應(yīng)收賬款的逐年上漲。

營銷環(huán)節(jié)營運資金周轉(zhuǎn)期=(產(chǎn)成品存貨+應(yīng)收票據(jù)+應(yīng)收賬款-應(yīng)交稅費-預(yù)收賬款)/(營業(yè)收入/360)。從表7可以看出A公司除應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)期外,營銷環(huán)節(jié)營運資金的各項目周轉(zhuǎn)天數(shù)均少于行業(yè)龍頭B公司,這說明A公司在除應(yīng)收票據(jù)及應(yīng)收賬款外的營銷環(huán)節(jié)營運資金做得較好。但在營銷環(huán)節(jié)營運資金周轉(zhuǎn)期方面,A公司的經(jīng)營表現(xiàn)在數(shù)據(jù)和穩(wěn)定性方面都不如B公司,這主要是因為應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)期與B公司相差較大所致,應(yīng)收款的附加值占公司資金的比重較大,下游經(jīng)銷商占用了過多資金,加大了壞賬風(fēng)險,使A公司在營銷部門的運營資金管理上處于不利地位。A公司應(yīng)加強對應(yīng)收賬款資金的管理,從而進一步加強營銷環(huán)節(jié)營運資金的管理。

三、基于供應(yīng)鏈視角的A公司營運資金管理問題

1.采購環(huán)節(jié)——自有奶源供給有限

A公司所處的乳制品行業(yè),屬于利潤率相對較低的快消品行業(yè)。因此,原材料存貨成本的波動會對產(chǎn)品的市場價格、銷售量等有較大的影響。采購環(huán)節(jié)需要更有效地控制原材料成本并預(yù)測采購量,以盡量減少原材料庫存對公司的影響。截至2020年,A公司共擁有分布在新疆昌吉、奎屯等地區(qū)的16個牧場,奶牛總數(shù)約2.84萬頭,但上文對采購環(huán)節(jié)營運資金的分析也可看出A公司在原材料存貨方面的周轉(zhuǎn)期與企業(yè)龍頭B公司相比仍有較大上升空間。由于乳品原料是極易腐爛的,對儲存和保險要求很高。來自外部的積壓會導(dǎo)致更高的存儲和管理成本,并占用大量周轉(zhuǎn)資金,從而影響企業(yè)的效率和盈利能力。B公司股份前瞻性地加強自有奶源基地建設(shè),截至2016年底,已投入135億元用于奶源建設(shè),相較之下A公司的自有牧場十分有限,這直接導(dǎo)致了A公司的原材料成本受市場因素影響較大,單位成本高于B公司。

2.生產(chǎn)環(huán)節(jié)

(1) 往來款項管理不規(guī)范

根據(jù)A公司2020年的年報數(shù)據(jù),可以發(fā)現(xiàn),賬齡超過1年的其他應(yīng)付款占其他應(yīng)付款總額的41.4%。究其原因是A公司創(chuàng)建專賣店后加大了門店裝修及推廣方面的資金投入,使得其他應(yīng)付款賬目數(shù)額增多。但長期的付款拖延也會對公司的聲譽和與供應(yīng)商的關(guān)系產(chǎn)生負(fù)面影響。在其他應(yīng)收款方面,A公司的其他應(yīng)收款周轉(zhuǎn)期與B公司相比也較長,這意味著公司可能因其他應(yīng)收賬款的管理不善而遭受損失,增加了公司的財務(wù)風(fēng)險。綜合以上對其他應(yīng)收款、其他應(yīng)付款情況分析,可以看出A公司對往來款項缺乏規(guī)范化管理。

(2) 產(chǎn)品研發(fā)投入有限

當(dāng)代中國市場中乳制品產(chǎn)品同質(zhì)化程度高,競爭激烈,研發(fā)能力和生產(chǎn)技術(shù)水平是影響生產(chǎn)鏈營運資金的關(guān)鍵因素。隨著消費者,特別是年輕一代消費習(xí)慣的改變,消費者的疲勞期縮短,對乳制品的要求隨之增加。2020年,A公司投入研發(fā)資金522萬元,當(dāng)年公司研發(fā)人員13人,僅占公司總?cè)藬?shù)0.58%;同年,B公司股份研發(fā)總投資48710萬元,當(dāng)年公司研發(fā)人員達453人,占員工總數(shù)的0.77%。B公司作為行業(yè)內(nèi)率先建立了技術(shù)創(chuàng)新的三級研發(fā)體系的企業(yè),雖研發(fā)能力已處于領(lǐng)先地位,仍在不斷加大創(chuàng)新和研發(fā)投入。相比之下,A公司在產(chǎn)品研究投入方面較為有限。

3.營銷環(huán)節(jié)

(1) 應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)期較長

2017年-2020年A公司的應(yīng)收票據(jù)及應(yīng)收賬款周轉(zhuǎn)期分別是9.9天、9.6天、10.2天及12.8天,而B公司僅為4.9天、5.1天、7.1天及8.2天。這表明,A公司的應(yīng)收賬款周轉(zhuǎn)期長,迫使公司將很大一部分營運資金用于產(chǎn)品銷售,降低了營運資金效率,加大了壞賬損失風(fēng)險。

(2) 銷售網(wǎng)絡(luò)局限

A公司地處盛產(chǎn)奶源的新疆地區(qū),再加上其集養(yǎng)殖、生產(chǎn)、研發(fā)和銷售多位一體,在新疆地區(qū)有較強的市場影響力。但新疆的人口基數(shù)小、消費水平有限,若A公司僅依靠新疆地區(qū)市場,企業(yè)發(fā)展必然受限。為進一步加快銷售網(wǎng)絡(luò)擴張,2018年初公司成立了銷售公司,試圖打開疆外市場。但從A公司的年報數(shù)據(jù)中可以發(fā)現(xiàn),銷售收入從2017年的124019萬元到2020年的176767萬元,四年間增幅僅不到42.53%。這說明A公司的銷售網(wǎng)絡(luò)較為局限,而銷售網(wǎng)絡(luò)的布局是企業(yè)發(fā)展過程中的一個重要部分,直接決定了公司產(chǎn)品的銷售,同時關(guān)系著品牌的知名度以及公司的發(fā)展規(guī)模。

四、基于供應(yīng)鏈視角的A公司營運資金管理建議

1.采購環(huán)節(jié)——加強自有牧場的建設(shè)和管理

A公司要對自身的優(yōu)勢有清晰的認(rèn)知并將發(fā)揮其最大的效益。利用區(qū)位優(yōu)勢,加強牧場建設(shè)。對供應(yīng)商采取分級管理,加強對供應(yīng)鏈上游企業(yè)的集中度管理。通過新建與并購?fù)瓿蓪ψ约业哪翀龊湍淘吹母纳疲瑫r在牧場數(shù)和奶牛數(shù)方面向行業(yè)龍頭看齊。A公司應(yīng)改進ERP系統(tǒng)個性化定制,優(yōu)化ERP系統(tǒng)信息能及時向供應(yīng)商共享生乳需求信息,降低成本縮短備貨時間,減少因為采購過度的鋪張浪費,減少資金占用的比例。

2.生產(chǎn)環(huán)節(jié)

(1) 規(guī)范往來款管理

其他應(yīng)收款和其他應(yīng)付款都是在生產(chǎn)路徑中產(chǎn)生的,這些交易是否規(guī)范直接影響了A公司在生產(chǎn)環(huán)節(jié)的運營資金效率。A公司應(yīng)建立客戶檔案信息系統(tǒng),強化公司往來款項管理,制訂供應(yīng)商及客戶數(shù)據(jù)錄入要求并嚴(yán)格實施,以便公司高質(zhì)量整合管理數(shù)據(jù),從而加強客戶關(guān)系管理。還需要定期檢查,及時查明長期未結(jié)清和未確認(rèn)的交易的原因。至于其他應(yīng)付款方面,應(yīng)在與供應(yīng)商協(xié)商延長時間范圍內(nèi)進行支付,在不影響公司商業(yè)信用的情況下巧妙占用供應(yīng)商的部分資金,從而提高生產(chǎn)環(huán)節(jié)中流動資金的使用效率,提高供應(yīng)鏈管理績效。

(2) 增加產(chǎn)品研發(fā)投入

目前市場上乳制品比較單一,同類產(chǎn)品同質(zhì)化嚴(yán)重,因此乳制品企業(yè)需根據(jù)需求及時進行變革和創(chuàng)新。第一,重視人才運用,2017年-2020年,A公司的研發(fā)人才一直只有13人,遠低于B公司乳業(yè)的400多人。A公司可以與名校保持聯(lián)系,搭建校企合作平臺,利用人才保持技術(shù)更新。第二,定期市場調(diào)研,以調(diào)研結(jié)果為導(dǎo)向,精準(zhǔn)定位客戶群體進行產(chǎn)品研發(fā),提高客戶滿意度。

3.營銷環(huán)節(jié)

(1) 加強應(yīng)收賬款管理

在A公司營銷環(huán)節(jié)營運資金中,應(yīng)收賬款所占據(jù)的比重較大,較同行業(yè)龍頭B公司股份處于劣勢狀態(tài),因此加強應(yīng)收賬款的管理是提升該環(huán)節(jié)的營運資金管理績效的必經(jīng)之路。A公司應(yīng)以B公司在應(yīng)收賬款方面的管理為榜樣,制定切實可行的信用政策。第一,建立與大客戶的長期合作,同時不斷擴展新的銷售渠道,進駐傳統(tǒng)大型連鎖超市,以及以年輕人為主要消費群體的全家、盒馬鮮生、羅森等連鎖超市,保障公司下游持續(xù)穩(wěn)定的需求。第二,給予客服一定的現(xiàn)金折扣,從而加快資金的收回。

(2) 銜接生產(chǎn)環(huán)節(jié)與營銷環(huán)節(jié)

銜接生產(chǎn)環(huán)節(jié)與營銷環(huán)節(jié),正確定位目標(biāo)群體,擴大銷售網(wǎng)絡(luò)。定位市場,依據(jù)目標(biāo)群體制訂營銷模式,打造品牌效應(yīng)。第一,加強對營銷團隊與經(jīng)銷商的建設(shè),在全國各地建立市場網(wǎng)絡(luò)體系,結(jié)合目標(biāo)群體需求調(diào)整管理模式、激勵模式及市場策略;第二,利用現(xiàn)代網(wǎng)絡(luò)技術(shù),借助現(xiàn)代物流技術(shù),實現(xiàn)生產(chǎn)與銷售環(huán)節(jié)銜接,同時借助網(wǎng)絡(luò)平臺等新媒體力量實行全方位營銷,從而形成品牌效應(yīng)。銜接生產(chǎn)環(huán)節(jié)與營銷環(huán)節(jié),可直接降低運輸成本,擴大銷售網(wǎng)絡(luò),刺激消費,從而實現(xiàn)銷售收入增長。

參考文獻:

[1]楊粲.基于渠道理論的制造企業(yè)營運資金管理績效研究[D].中國礦業(yè)大學(xué),2019.

[2]王丹.供應(yīng)鏈視角下的A公司營運資金管理改進研究[D].湖南大學(xué),2019.

[3]何理.基于供應(yīng)鏈視角的中小制造企業(yè)營運資金管理研究[J].大眾投資指南,2021(19):49-50.

[4]唐力.供應(yīng)鏈視角下中小企業(yè)營運資金管理探析[J].中國中小企業(yè),2021(04):158-159.

[5]張雪云.基于供應(yīng)鏈視角下的企業(yè)營運資金管理研究[J].中國商論,2021(03):109-110.

[6]劉瑋.基于價值鏈視角的企業(yè)營運資金管理研究[J].財會學(xué)習(xí),2020(06):191-193.

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47