公募二季報披露FOF擇基喜好交銀持續成長成為基金經理“寵兒”

2022-07-25 14:21:47王琦浩

證券市場紅周刊 2022年28期

關鍵詞:基金

王琦浩

本周,公募基金二季報披露完畢。隨著行情反彈以及成長風格賽道基金表現搶眼,公募基金快速走出谷底。不過隨著近日市場小幅調整,二季報顯示FOF基金又先人一步做出調整。投資者選擇基金或許也需有所改變,FOF的擇基思路可做參考。

今年以來,FOF下跌不多,投資者最常接觸的混合基金平均下跌8.55%,FOF卻只跌了5.91%。另外,年內取得正收益的FOF占比僅約6%,而混合型基金卻有11%。整體上,年內FOF下跌超過10%達24%,而混合基金跌幅超過10%的卻有44%,凸顯出FOF卓越的風險控制能力。

風控是把雙刃劍,這也導致了上漲行情時FOF跑不快。4月27日市場反彈以來FOF平均上漲8%。拿時間更久的2018年到2021年這段上漲行情來看,混合基金平均上漲115%,而FOF上漲幅度只有48%。

二季報顯示,FOF權益倉位普遍較低。統計近400只FOF業績比較基準,權益倉位(股票、股票基金、商品)比重低于60%的在6成以上,而混合基金業績比較基準權益倉位低于60%的不到3成。特別是目前養老FOF占FOF比重接近一半,季報顯示195只養老基金中,有136只第一大重倉都是債券型基金。

FOF一季報第一大重倉是易方達安心回饋混合,數據顯示該基金二季度只上漲2.73%。但二季報顯示FOF第一大重倉的基金已經換成了興全穩態債券A。統計表明FOF重倉債券基金的比例從2021年底的50%上升到57%,股票和混合型基金的持倉占比卻下降了5個百分點(從48%下降到43%)。從指數K線圖也可見,經過4月以來的上漲,截至6月30日季報公布時的滬深300指數已處于相對高位,這或許是FOF調倉固收最直接動因。

作為純債基金,興全穩態債券A今年以來取得了2.75%的正收益,在2624只債券基金中排名142位。該基金組合里持有最多的是中期票據(倉位58%)和公司債(28%)。在市場整體利率下行的環境里,如果單純持有利率債很難做到如此好的收益,而高信用等級的信用債考驗基金經理的風險控制能力,好在產品的兩位基金經理均經驗豐富。

統計顯示,共有9只FOF重倉了興全穩態債券A,其中有5只是目標風險型養老基金。可見得益于這類基金經理對風險的敏銳識別能力,在6月30日以后的市場調整中,這些基金較好的控制住了風險。由此,FOF二季報組合能給我們更大的啟示,即建立長期資產配置要重視債券基金配置。

主動權益產品中,二季報FOF第一大重倉次數最多的是交銀施羅德持續成長主題混合。該基金今年以來下跌3.51%,最大回撤25.21%。基金重倉醫療器械、鋰電等板塊,風格均衡偏成長。基金經理何帥遵循絕對收益理念、以能力圈原則做投資,持倉以成長小盤股為主,擅長計算機、電子、醫藥、傳媒和房地產等行業。

指數產品端,共有5只FOF將南方中證全指房地產ETF列為第一大重倉。究其原因,一方面,主動管理基金投被動基金產品,其低費率能降低雙重收費對業績的壓力;另一方面也因為一些基金公司對FOF要求絕對收益。目前房地產ETF成分股估值,創出了歷史罕見的低位,以絕對收益標準看是很好的標的。

此外,有3只FOF重倉了中歐先進制造股票發起式,該基金今年以來下跌3.17%,在同類3409只股票型基金中位列451位。成立以來該基金最大回撤發生在近期股市下跌中,主要是重倉持有光伏所致。但在市場反彈后的短短3個月,該基金又大幅反彈了25%。該基金由盧純青女士管理,在其任內該基金表現出較高的風險收益比。

二季報顯示,一共有4只FOF配置了招商制造業混合。該基金成立于2015年,成立至今一直由王景管理。在成立以來的6年中,該基金面對不同的市場環境,罕見的短、中、長期同類排名前1/3。同樣作為女性基金經理,她們的共同特征是較好的風險控制能力。

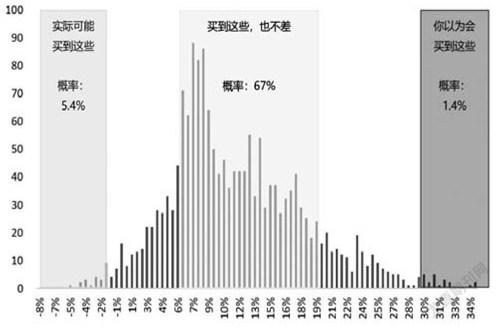

在選擇權益基金時,很多投資者會特別看重短期排名,而短期排名靠前意味著基金往往會在極端行情下做極端配置,這導致基民買入即高點——FOF權益基金配置的啟示是均衡配置。圖1是主動管理權益基金近5年年化收益分布情況,中間部分區域基金的年化收益是10%。

當然權益FOF分內部FOF和外部FOF,從年內業績排名看,暫居第二的是易方達優勢領航6個月持有混合。其進攻性比暫居首位的天弘旗艦精選3個月持有更強一些。雖然兩只基金管理模式都是內部型基金,即FOF投資的基金都是基金公司自身發行的其它基金產品。但易方達優勢領航投資重心更加偏重主動管理股票型基金,而易方達主動管理權益團隊本身整體實力很強。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10