“一帶一路”背景下中國茶葉對外貿易市場集中度變化研究

2022-07-28 02:16:30劉文敏劉少明

福建茶葉 2022年7期

劉文敏,楊 方,劉少明,陳 迪

(1 中華人民共和國榕城海關,福建 福州 350015;2 福州海關技術中心,福建 福州 350001;)

中國是茶葉的故鄉,茶葉在中國已有2000多年的種植歷史。自古以來茶葉就是中國和世界各國經濟文化交流的重要紐帶,建立了以中國茶文化為核心的無形、廣闊的中華文化圈。中國政府高度重視茶產業,積極促進茶葉貿易。截止2020年,中國茶園面積316.5萬公頃,占全球茶園面積的62.1%;茶葉產量達298.6萬噸,占全球茶葉總產量的47.6%,均居世界第一位。茶產業已成為中國茶產業優勢地區和一些貧困山區的支柱產業。

目前全球貿易的茶類分為紅茶和綠茶兩大類,盡管中國茶葉產量與面積均為世界第一,但茶葉對外貿易的現狀卻與產量規模不匹配,中國茶葉出口占比不到20%,且以綠茶為主。盡管世界茶葉貿易量的75%都集中在紅茶,而中國的紅茶占比不到3%。2013年,中國提出“一帶一路”發展倡議,給茶葉對外貿易帶來了新的發展機遇。有學者圍繞“一帶一路”背景下中國茶葉對外貿易的優劣勢、機遇及存在問題等從不同角度進行定性分析解讀,并有針對性提出了政策建議;有學者利用各種數據庫,構建傳統的對數引力模型,實證分析“一帶一路”倡議下中國茶葉出口貿易的影響因素,提出運費成本、國家 GDP、各國的價格貿易條件等對出口貿易額具有顯著影響的因素;還有學者從時間跨度分析了全球茶葉貿易的空間格局演變趨勢,從各層面反應了中國茶葉的對外貿易情況,具有一定參考價值。尤其是對茶產業的競爭力研究成果豐富,通過分析茶葉國際市場占有率、貿易競爭力、顯示性比較優勢等等闡析中國茶葉的貿易現狀。然而,這些研究至少存在以下問題,一是貿易數據普遍基于出口茶葉,而自20世紀80年代后期中國即開始進口茶葉,2010年以后穩定增長,年均復合增長率達13.04%,遠高于茶葉出口的年均復合增長率,應引起重視;二是中國出口茶葉雖以綠茶為主,但涉及各種茶類,且各茶類出口情況各不相同,因此對出口茶葉進行整體分析十分重要;三是 “一帶一路”倡議涉及的國家和地區眾多,影響的層面和領域廣泛,把握中國茶葉在“一帶一路”沿線國家的市場結構,意義深遠。因此,對現有進出口貿易數據進行分析,從總體上真實靈敏反映中國茶葉對外貿易的現狀與趨勢、有效避免可能存在的風險和優化市場結構,對于茶葉貿易健康發展是至關重要的。市場結構主要包括市場份額、市場集中度、進入壁壘等三個要素。市場集中度是對整個行業的市場結構集中程度的測量指標,是決定市場結構最基本、最重要的因素,集中體現了市場的競爭和壟斷程度。一般而言,對市場結構分析可從行業集中度入手,常用集中率(CRn指數)、赫爾芬達爾—赫希曼指數(Herfindahl-Hirschman Index,HHI)、洛侖茲曲線、基尼系數、逆指數、熵指數等計量指標進行測度。有文獻采用CRn指數對2008-2018年中國茶葉出口市場的集中度進行了分析并給出了相關建議。盡管CRn指數計算相對簡便,但不能充分反映市場規模分布的差異。而HHI給了每個企業的市場份額一個權數,這個權數就是其市場份額本身。大企業的權數大,對其市場份額的反映比較充分,因此,HHI對規模較大的企業市場份額比重變化反應特別靈敏,能真實反映市場中規模差距大小,并在一定程度上反映其支配力的變化。中國茶葉在全球貿易格局中占有重要地位,因此,采用HHI進行分析更具代表性。

本文以“一帶一路”倡議提出以來的中國茶葉對外貿易數據為研究對象,通過收集海關發布數據,分別統計了現行海關稅則列目號下的紅茶、綠茶、普洱茶、烏龍茶和花茶的全球貿易信息以及對“一帶一路”沿線國家的貿易信息,以市場占有率為指標,利用HHI表征茶葉對外貿市場的集中度,以測度茶葉貿易市場結構的動態變化,從而把握“一帶一路”倡議對中國茶葉貿易的影響,為制訂相關策略、促進茶葉對外貿易提供參考。

1 中國茶葉對外貿易總體概況

茶葉公認最早起源于中國西南地區,從中國開啟了野生茶的馴化和種植,從古絲綢之路,跨越國界,傳遍全球。作為全球農業的重要組成部分,目前世界上有超過50個國家和地區種植茶葉,種植區域集中在亞洲和非洲。據國際茶葉委員會(TFC)統計,2020年世界茶園面積再創新高,達到509.8萬公頃,其中中國以316.5公頃居首,占全球總面積62.1%,其次為印度(占比12.5%)、肯尼亞(占比5.3%)、斯里蘭卡(占比4.0%)、越南(占比2.5%)、印度尼西亞(占比2.2%)等。

隨著茶葉產量的不斷增加,茶葉貿易量也隨之增加。根據聯合國糧農統計數據庫統計,茶葉消費國家遍及世界五大洲205個國家與地區,參與全球茶葉貿易的國家和地區多達170多個,伴隨著經濟全球化,茶葉貿易規模不斷擴大。近70年間,全球茶葉消費進口總量年均增速達2.5%,說明全球對茶葉有相對穩定的長期需求。

自2013年“一帶一路”倡議提出以來,已成為全球治理體系的重要組成部分。商務部國際貿易經濟合作研究院編撰的《中國“一帶一路”貿易投資發展報告2021》顯示,截至2021年6月,中國已經同140個國家和32個國際組織簽署了206份共建“一帶一路”合作文件,涵蓋互聯互通、投資、貿易、金融、科技、社會、人文、民生、海洋等領域,有力推動了沿線國家基礎設施、貿易、金融、醫療等方面的發展。作為中國優勢農產品,隨著“一帶一路”倡議的推進,茶葉日漸成為了“一帶一路”倡議下的文化使者、經貿載體和地區發展標志。《中國茶葉行業發展報告》(2021)顯示,2020年全球10個最大的茶葉出口市場中,除了排名第4、6的印度阿根廷外,其余均為“一帶一路”沿線國家;全球10個最大的茶葉進口市場中,除排名第3、4的英國、美國外,也均為“一帶一路”沿線國家。“一帶一路”沿線國家普遍擁有的飲茶風俗,使得中國為更主動通過“一帶一路”倡議推進與沿線國家交流奠定了基礎,茶葉產業的發展戰略成為全球視野下國家發展戰略的組成部分。

2 研究方法與數據來源

2.1 研究方法

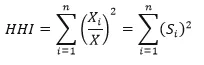

HHI指數是指某特定行業或市場上所有企業的市場份額的平方和,用公式表示為:

其中,X為產業市場的總規模;Xi為產業中第i位企業的規模;Si為產業中第i位企業的市場占有率;n為產業內的企業數。在本文中,計算世界各國HHI值時,X為茶葉進(出)口貿易市場的總規模,Xi為其中第i位國家及地區的規模為;Si為第i位國家及地區的市場占有率;n為參與貿易的國家及地區總數。計算“一帶一路”沿線國家HHI值時,X為茶葉進(出)口貿易市場的總規模,Xi為第i位“一帶一路”沿線國家及地區的規模為;Si為第i位“一帶一路”沿線國家及地區的市場占有率;n為“一帶一路”沿線參與貿易的國家及地區總數。

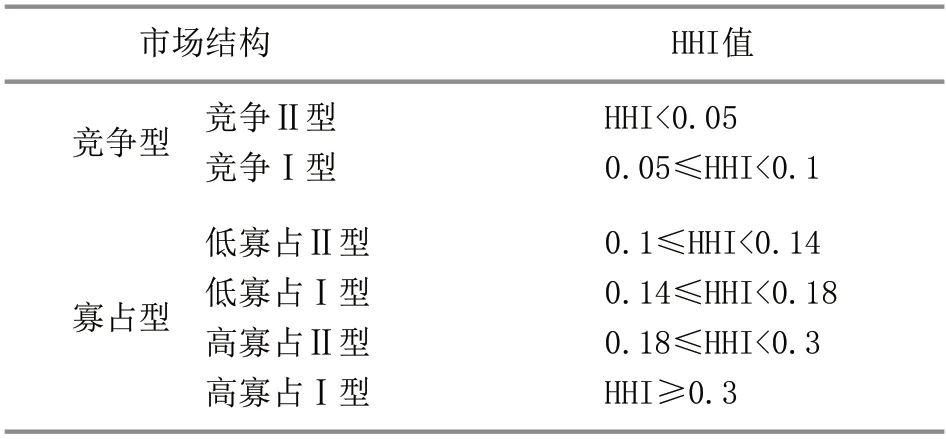

HHI值介于0與1之間,值越大表明市場集中度越高。當市場處于完全壟斷時,HHI=1;當市場上有許多企業,且規模都相同時,HHI=1/n,n趨向于無窮大,HHI就趨于0,表明市場近于完全競爭狀態。表1為美國司法部和聯邦貿易委員會基于HHI指數數值對市場結構的劃分。

表1 基于HHI的市場結構劃分

2.2 數據來源

鑒于數據的可比性和可獲得性,本文數據來源于2013-2020年海關統計的茶葉進出口數據,根據海關稅則列目,按紅茶、綠茶、普洱茶、烏龍茶與花茶等5大茶類細分,并統計了與“一帶一路”沿線國家和地區的貿易數據,分別根據中國與各國進口與出口貿易金額(以人民幣計)、貿易量(以千克計)計算相應的HHI值。

3 結果與分析

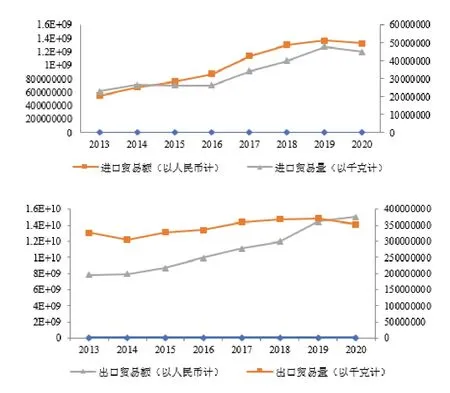

3.1 2013-2020年間中國茶葉對外貿易總體情況

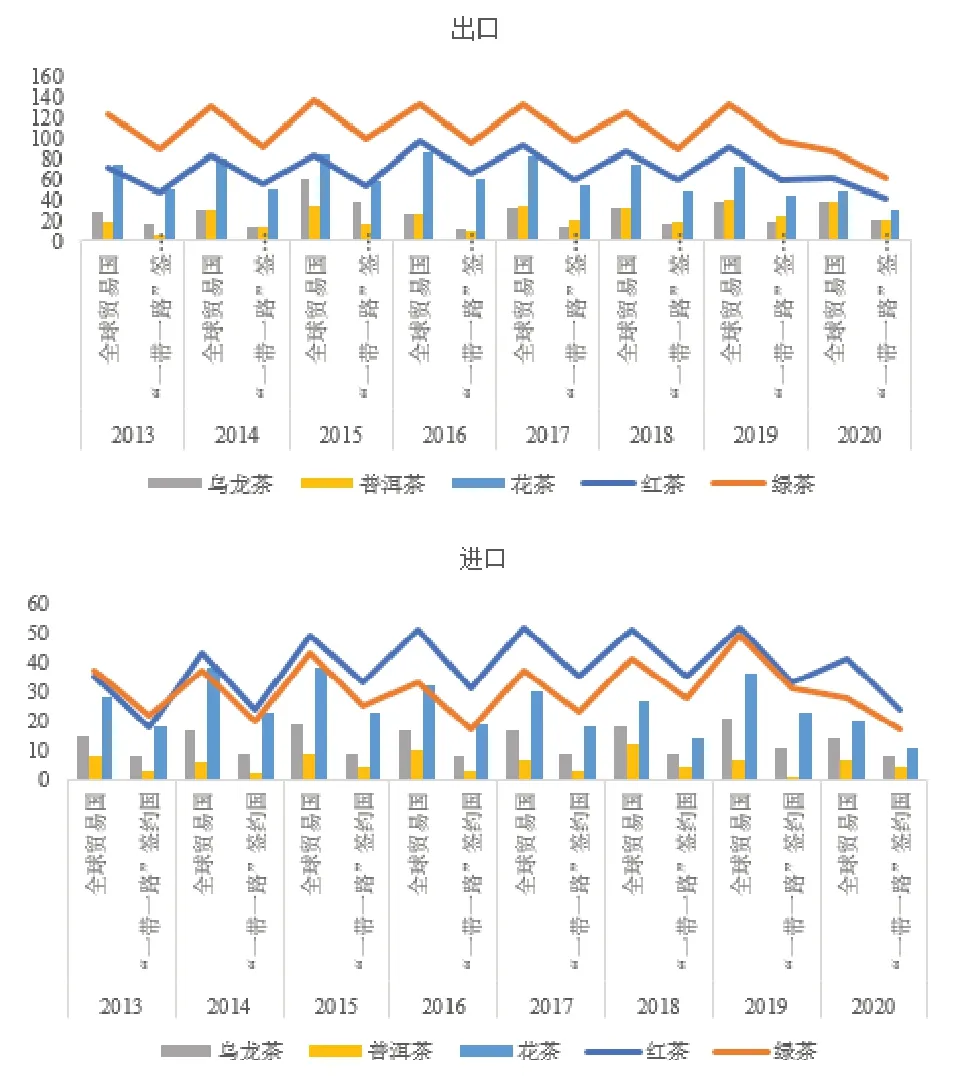

2013-2020年間,中國茶葉進出口貿易的國家及地區數見圖1,進出口貿易額(以人民幣計)及貿易量(以千克計)趨勢圖見圖2。由圖中可見,一直以來中國茶葉行銷世界,出口至全球約140個國家及地區,盡管出口貿易量保持穩定,但貿易額呈現了良好的增長趨勢,統計數據顯示,2020年中國出口茶葉均價同比上升6.04%,達5.842美元;進口貿易的國家和地區逐年增長,至2020年已達74個,除2020年受疫情影響略有下滑外,其余年份無論貿易額還是貿易量均呈較明顯增長態勢。

圖1 2013=2020年間中國茶葉對外貿易國家及地區數量

圖2 2013-2020年間中國茶葉進出口貿易情況圖(左坐標軸為以人民幣計的貿易額,右坐標軸為以千克計的貿易量)

3.2 中國茶葉進出口市場集中度分析

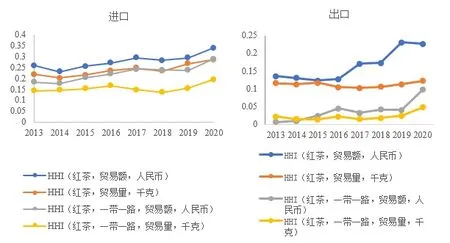

從圖3中可以看出,中國茶葉出口市場總體呈現為分散的競爭型,且趨勢較平穩。與“一帶一路”沿線國家及地區的市場為寡占型Ⅰ市場,市場集中度較高。與此相比,進口茶葉市場為高寡占型市場,尤其與“一帶一路”沿線國家及地區的進口貿易市為高寡占Ⅰ型。寡占型市場明顯特征為少數幾家大規模的廠商占據了整個行業或行業的大部分產出,最突出的特點就是由供方占據主導地位,而非競爭中的價格接受者。

圖3 2013-2020年間中國茶葉進出口市場集中度(左:以貿易量計;右:以貿易額計)

3.3 各品類茶葉進出口市場情況

分別統計了2013-2020年間中國各品類茶葉產生進出口貿易的國家和地區,結果見圖4。由圖中可見,中國各品類茶葉出口貿易市場數量均高于進口,符合中國作為全球茶葉生產與出口大國的地位。除因受疫情影響,2020年的進出口貿易市場數量有所下降外,中國出口綠茶與世界上130余個國家和地區均有較穩定貿易往來,紅茶的銷售市場也較廣闊,再者為花茶。與此相比,烏龍茶與普洱茶的貿易市場相對狹窄,僅與世界上30余個國家和地區有貿易往來,其中涉及“一帶一路”沿線國家更少。花茶、普洱茶、烏龍茶均為中國特有茶類,2020年,與“一帶一路”沿線國家和地區有貿易往來的分別僅為29、20和19個。

圖4 中國茶葉進出口市場與涉及“一帶一路”簽約國市場數量

與出口相比,中國進口茶葉貿易市場近年來發展迅速,但進口地區較集中,主要以印度、斯里蘭卡的進口紅茶為主,2020年來占比超過80%,來自“一帶一路”沿線國家的進口紅茶占比約60%。綠茶近年來的進口量也有上升趨勢,占比已接近總進口量的10%,其中來自印度的進口量最大,2020年占比73.6%,來自“一帶一路”沿線國家的進口綠茶占比13.53%。盡管烏龍茶、普洱茶與花茶的進口自2013年來均大幅增長,但總體進口量相對較少,三種茶類進口量總和占比不足10%。

3.4 各品類茶葉進出口市場集中度分析

3.3.1 紅茶。全球茶葉進出口貿易以紅茶為主,通常占80%以上。中國目前紅茶進口量已超出口量,主要進口國為印度、斯里蘭卡、肯尼亞、越南、印度尼西亞等,除印度外,其余均為“一帶一路”簽約國,市場集中度一直屬高寡占型,集中度越來越高(圖5)。斯里蘭卡和印度一直是中國進口茶葉的主要供應國,2020年從上述二國進口的紅茶已超過中國總進口茶葉的50%,尤其是斯里蘭卡常年居于首位。

由圖5可見,中國紅茶的出口總體表現為低寡占型,而對“一帶一路”簽約國的出口貿易額表現為由競爭型轉向低寡占型,但貿易量依然表現為競爭型。2020年,中國出口紅茶價格約65元/千克,同比上漲了約20%,是國際紅茶貿易均價的2倍多,成本的上漲是價格上漲的主要因素,但價格雖然持續上漲,利潤空間仍十分有限,尤其受疫情影響,出口貨物物流成本上漲,成為影響市場良性秩序的不穩定因素。

圖5 2013-2020年間中國紅茶進出口市場集中度

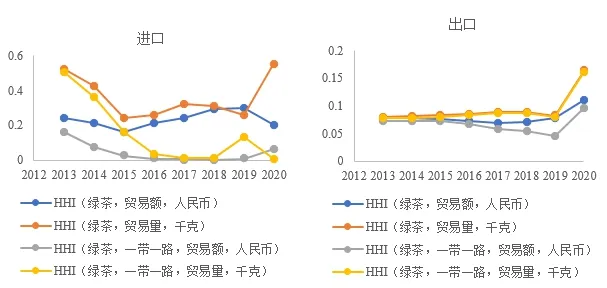

3.3.2 綠茶。綠茶一直是中國出口茶類的主要品種,占比高達75%,盡管中國綠茶在世界茶葉貿易市上有相對穩定的壟斷地位,但由圖6可見,除2020年外,其余時間及貿易國家和地區的市場均處于競爭市場區間。值得注意的是,以貿易量計的綠茶出口全球市場與“一帶一路”簽約國市場走勢一致。中國綠茶出口主要市場有摩洛哥、中國香港、烏茲別克斯坦、加納、毛里塔尼亞、塞內加爾、阿爾及利亞、馬來西亞、越南、德國等,除中國香港與德國外,均為“一帶一路”簽約國。中國出口綠茶整體質量偏低,多出口非洲、亞洲等地,價格也相應較低。

圖6 2013-2020年間中國綠茶進出口市場集中度

與出口相比,綠茶進口的集中度不穩定。總體上看,綠茶的全球進口市場為寡占型市場,而“一帶一路”簽約國市場呈現出由寡占型向競爭型的轉化。與紅茶類似,印度和斯里蘭卡也是中國綠茶進口的最主要國家,2020年從印度進口綠茶569噸,占總進口量的77%,同比增長了14.3%。

3.3.3 烏龍茶。國際上將包括烏龍茶在內的其余半發酵茶統一稱為特種茶,國際貿易中特種茶占比約為5%左右。烏龍茶生產基本在中國(包括中國臺灣)。由圖7可見,進口烏龍茶市場為高寡占型市場,主要的進口地為中國臺灣,其余國家和地區的進口量甚微。烏龍茶的全球出口市場集中度趨于分散,但與“一帶一路”簽約國的出口市場集中度有增加的趨勢。中國香港曾是烏龍茶最主要輸出地,近年來,“一帶一路”簽約國增長迅速,中國向俄羅斯、越南、馬來西亞、泰國等國的烏龍茶出口已取代中國香港,成為烏龍茶重要出口地。

圖7 2013-2020年間中國烏龍茶進出口市場集中度

3.3.4 普洱茶。由圖8可見,普洱茶進出口的全球市場集中度較高,但涉“一帶一路”市場為完全競爭市場。實際上,中國普洱茶出口自2013年以來呈下降趨勢,至2019年出口量2876噸,年復合增長率-5.4% 。2020年普洱茶出口回升明顯,出口量3545噸,為2013年出口量的的75%左右。普洱茶的出口市場一直較穩定,主要有中國香港、德國、日本等,2020年,至蒙古國的出口劇增,僅次于德國。中國普洱茶進口極少,主要來源于印度,為高寡占型市場。

圖8 2013-2020年間中國普洱茶進出口市場集中度

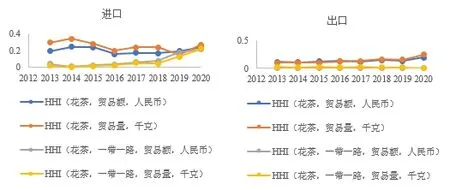

3.3.5 花茶。花茶主要銷往日本、美國、新加坡、德國、俄羅斯等國,消費能力相對較強。由圖9可見,花茶出口的全球市場集中度趨勢由低寡占型轉向高寡占型,而“一帶一路”地區市場卻處于完全競爭型。如在2020年。中國花茶出口至全球69個國家和地區,但僅日本一國的出口量占比即高達43.9%。

圖9 2013-2020年間中國花茶進出口市場集中度

花茶進口量少,主要來自中國臺灣、泰國、越南、德國等地,全球貿易市場為寡占型市場,其中“一帶一路”簽約國進口市場集中度上升趨勢明顯,由2013年的完全競爭型轉為如今的高寡占型市場(圖9)。事實上,盡管中國與全球20余個國家有花茶進口貿易,但2020年從泰國、越南二國進口花茶占比約65%,市場集中度高。

4 結論與建議

4.1 結論

中國是世界上茶類品種最齊全且均有出口貿易的國家,本文采用HHI指數對中國茶葉的對外貿易市場及與“一帶一路”簽約國的貿易市場進行了分析。結果表明中國出口茶葉市場總體呈現為分散的競爭型,而與“一帶一路”簽約國的出口茶葉市場為寡占型Ⅰ市場,市場集中度較高。出口市場主要集中在摩洛哥、烏茲別克斯坦、加納。進口茶葉市場為高寡占型市場,尤其與“一帶一路”沿線國家及地區的進口貿易市場為高寡占Ⅰ型。與紅茶、綠茶等主要貿易品種相比,烏龍茶、普洱茶、花茶等對外貿易市場分散,不具競爭優勢。

4.2 建議

中國茶葉總產量及產值連年創新高,茶產業不僅是鞏固脫貧攻堅成果、振興鄉村經濟的重要抓手,也是連接“一帶一路”沿線國家和地區的重要橋梁和紐帶,對中華文化的交流和傳播起到重要作用。但困擾產業發展的產銷矛盾日益突出,消費人口與消費總量增速持續趨緩,市場存量繼續增加,在此背景下,增強國茶國際影響力,擴大茶葉出口貿易具有極其重要意義。

4.2.1 加強茶產業標準體系建設,增強中國茶葉的競爭力。全球茶葉貿易中紅茶占比超過70%,我國紅茶進口連年上升且為高寡占型市場,進口集中度越來越高,斯里蘭卡和印度是主要供應國。但紅茶出口卻屬競爭型,競爭優勢不明顯。原因之一是中國紅茶標準化程度相對低、生產成本高且品質不穩定。2013-2020中國茶葉單產約1000公斤/公頃,與此同時,國際主要產茶國的茶葉單產平均為1900公斤/公頃,產量是中國的近2倍。2020年中國出口紅茶均價9.92美元/公斤,而斯里蘭卡為4.57美元/公斤,印度為3.10美元/公斤,肯尼亞為2.88美元/公斤。因此,加強茶產業標準體系建設,完善茶葉產品分等定級與質量評定標準,提高茶葉品質,降低生產成本,以更好契合國際貿易需求。

4.2.2 推進烏龍茶、普洱茶、花茶等優勢茶類的全球消費認同尤其是“一帶一路”沿線國家及地區的消費認同。烏龍茶、普洱茶、花茶等茶類在在中國歷史悠久、極具特色,價格高且競爭少,但全球大部分國家尤其是“一帶一路”沿線國家基本沒有消費習慣,盡管這些茶類的出口市場屬寡占型市場,集中度高,但出口量小,市場單一且在全球茶葉貿易市場的占有率低,相當一部分產能未能得到有效利用。相比綠茶,這些茶類利潤空間更大,因此,深入研究、挖掘、傳播其品飲屬性、健康屬性、文化屬性等消費驅動力,在全球范圍內形成更廣泛的認同,是進一步擴大對外貿易市場的基礎。

4.2.3 深入開展對國際貿易措施的研究,為茶葉對外貿易創造有利的發展空間。全球綠茶貿易市場為寡占型市場,中國出口茶葉以綠茶為主,但“一帶一路”簽約國市場卻呈現出由寡占型向競爭型的轉化,市場集中度有分散趨勢。多年來摩洛哥一直占據中國綠茶出口的首位,自2015年,摩洛哥政府大幅下調大包裝茶葉關稅,從32.5%降低到2.5%,而小包裝茶葉關稅不變,以鼓勵進口原料。此項關稅政策造成中國小包裝綠茶工序的附加值無法體現。另外,摩洛哥政府采用國際食品法典委員(CAC)標準作為茶葉進口標準,要求所有輸往摩洛哥的茶葉應符合要求。技術貿易措施與關稅措施的加嚴,對中國綠茶的出口產生了不利影響。此外,中國是世界是上唯一生產六大茶類的國家,而中國的進出口稅則中僅設置了綠茶、花茶、紅茶、半發酵茶(烏龍茶)與黑茶的子目,黃茶、白茶及普洱生茶均無單列稅號(《中華人民共和國進出口稅則(2022)》。但部分國家及組織如國際食品法典委員會(CAC)、越南、澳大利亞、新加坡等僅對綠茶、紅茶有技術性貿易措施條款,不涉及其他茶類。如新加坡的農藥甲基毒死蜱、殺螟硫磷等最大殘留限量指標僅針對綠茶,其他茶類不涉及,若歸類不清,可能使其他茶類也遭受不必要的技術性貿易措施影響。因此,應深入開展對國際貿易措施的研究,制定切實有效的解決方案,為茶葉對外貿易創造有利的發展空間。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32