青海省上市公司履行社會責任對其財務績效的影響分析

2022-07-29 04:43:50吳浩田

中阿科技論壇(中英文) 2022年7期

吳浩田

(青海民族大學經濟與管理學院,青海 西寧 810007)

企業的社會責任是指企業需要為內部利益相關者負責之外,還需要為外部利益相關者負擔相關的責任,如環境、消費者和下游采購商等。除此之外,在目前一個新興的企業評價體系——ESG(Environmental,Social and Governance)中,社會責任的履行程度在其中占有重要地位,這也是未來我國披露制度將要進行完善的部分。隨著披露制度的推進、“雙碳”目標的提出,外部投資者們也會對良好地履行社會責任、低碳發展的企業有著絕對的偏好。

從宏觀方面看,企業主動承擔社會責任有利于推動整個行業乃至國家的發展。目前,人們可以通過互聯網平臺迅速地了解企業在保護弱勢群體、投身公益事業的正向事跡。一方面,相關的新聞報道會讓人們了解該企業從而了解整個行業;另一方面,面對競爭對手的走紅,行業內的其他企業也會進行洗牌。對于財務風險,由于出現惡性事件的企業收入銳減,現金流入可能不足以償還借款,財務風險驟增;對于理性的投資者,面對財務風險高的企業會要求更高的投資回報率,企業無法償還負債而形成惡性循環。本文就青海省的上市公司作為樣本,探究青海省上市公司社會責任的履行情況與其財務績效之間的關系。

1 樣本的選取與模型的設定

本文以證監會2012版行業分類為標準,選取了青海省12家上市公司2017—2021年數據作為初始樣本,剔除ST和經營異常的公司,最終得到9家青海上市公司數據。通過國泰安數據庫對上市公司數據進行匹配整合,在剔除相關數據缺失值后,最終獲得38個觀測值。

1.1 被解釋變量

本文主要采用了VAL指標衡量公司的財務績效,具體衡量方式為該公司當年股票價格/每股凈資產,在此基礎上考察社會責任對公司財務績效的影響。

1.2 解釋變量

本文通過借鑒先前學者的研究方法,從政府、公益事業、消費者、股東、債權人、供應商、員工、環境八個方面對企業的社會責任履行情況進行量化,各板塊的加權占比參考《財富》雜志創建的各行業加權體系,最后通過計算得出的加權結果來衡量企業社會責任的履行情況,計算公式為:

企業社會責任發展指數值:

1.3 控制變量

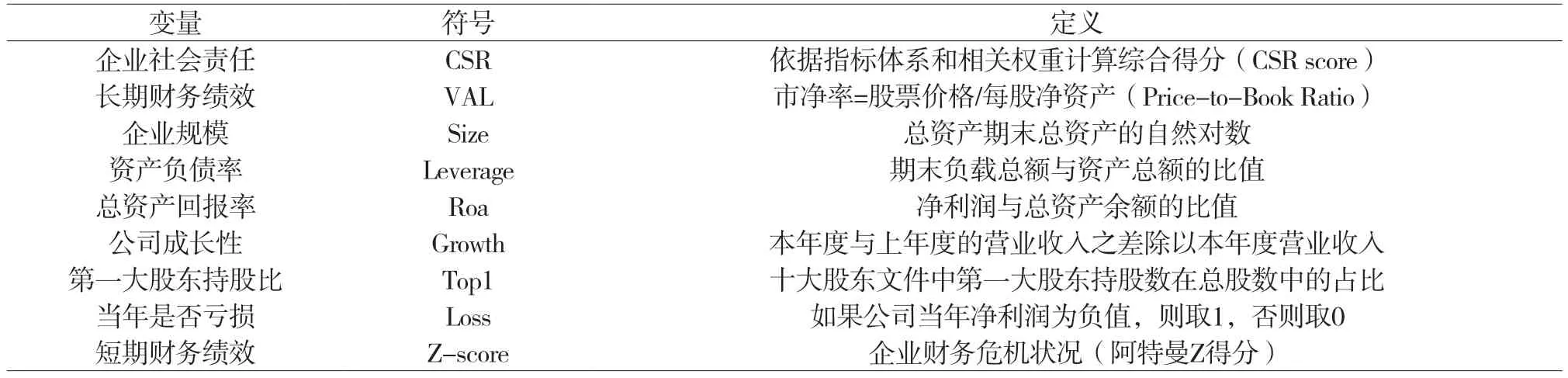

本文基于現階段社會責任研究方向的研究成果,選取了如下變量作為控制變量,具體控制變量包括企業規模(Size)、資產負債率(Leverage)、總資產回報率(Roa)、公司成長性(Growth)、第一大股東持股比例(Top1)、當年是否虧損(Loss)等,本研究的所有控制變量定義如 表1所示。

表1 控制變量定義

1.4 模型的設定

本文的模型主要借鑒參考了國外學者MCcGUuIiRrEe[1]與SCHOLTEN[2]以及國內學者劉斌、譚書琪[3]的研究成果,并在此基礎上加上了Top1、Loss等多個不同的控制變量,多維度地對企業財務績效成果與社會責任之間的關系進行探究。長期財務績效與控制變量之間的關系如下。

2 實證分析

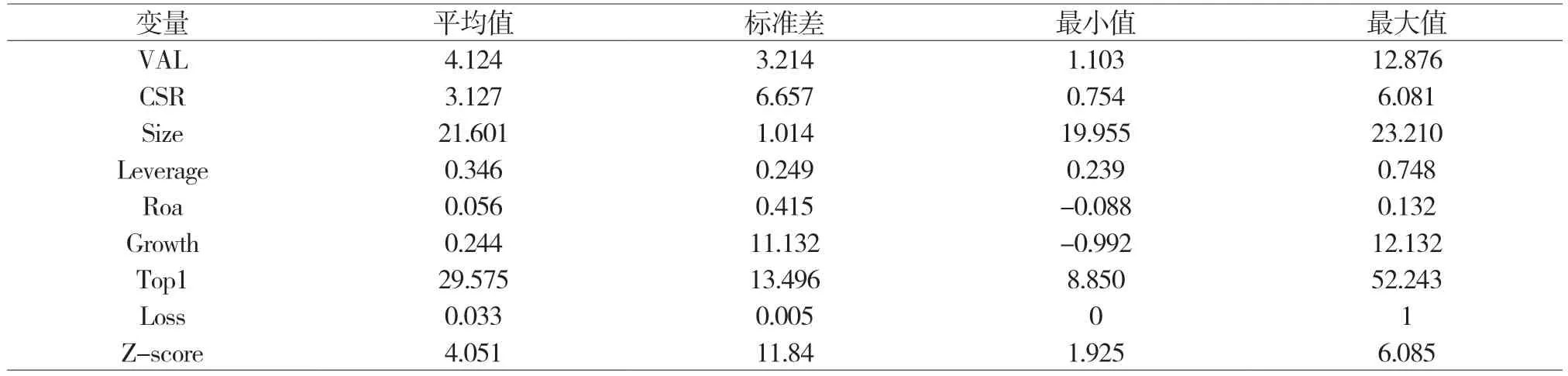

2.1 描述性統計

表2列出了主要變量的描述性統計結果,關鍵指標CSR均值為3.127,標準差6.657,說明青海省不同上市企業之間的社會責任履行情況起伏波動較大。

表2 描述性統計結果

2.2 相關性分析

本文對模型變量進行了相關性分析,結果顯示CSR與VAL在1%的水平下顯著,同時CSR與Z-score呈不顯著,這與之前權小鋒等[4]學者在制造業全樣本中得出的結果基本吻合,同時Leverage與Z-score與VAL都呈現1%的顯著負相關,這也再次驗證了財務杠桿與企業自身的財務狀況呈現負相關。值得注意的是Loss與CSR呈現出1%水平的負相關關系,由此可猜想企業在當年利潤虧損的情況下,可能更加關注于下一年的財務績效狀況而不是社會責任的履行,這也印證了錢明等[5]學者得出的結論,企業只有在自身經營狀況良好下才具有更加持續穩定的資金幫助自己進行社會責任的履行。當企業當年虧損,面臨ST風險的時候,自身的社會責任履行情況可能會做得相對欠缺一些,同時Top1與CSR的相關性呈現顯著的負相關,說明企業的股權集中度越高,對于社會責任履行的動機就越弱。

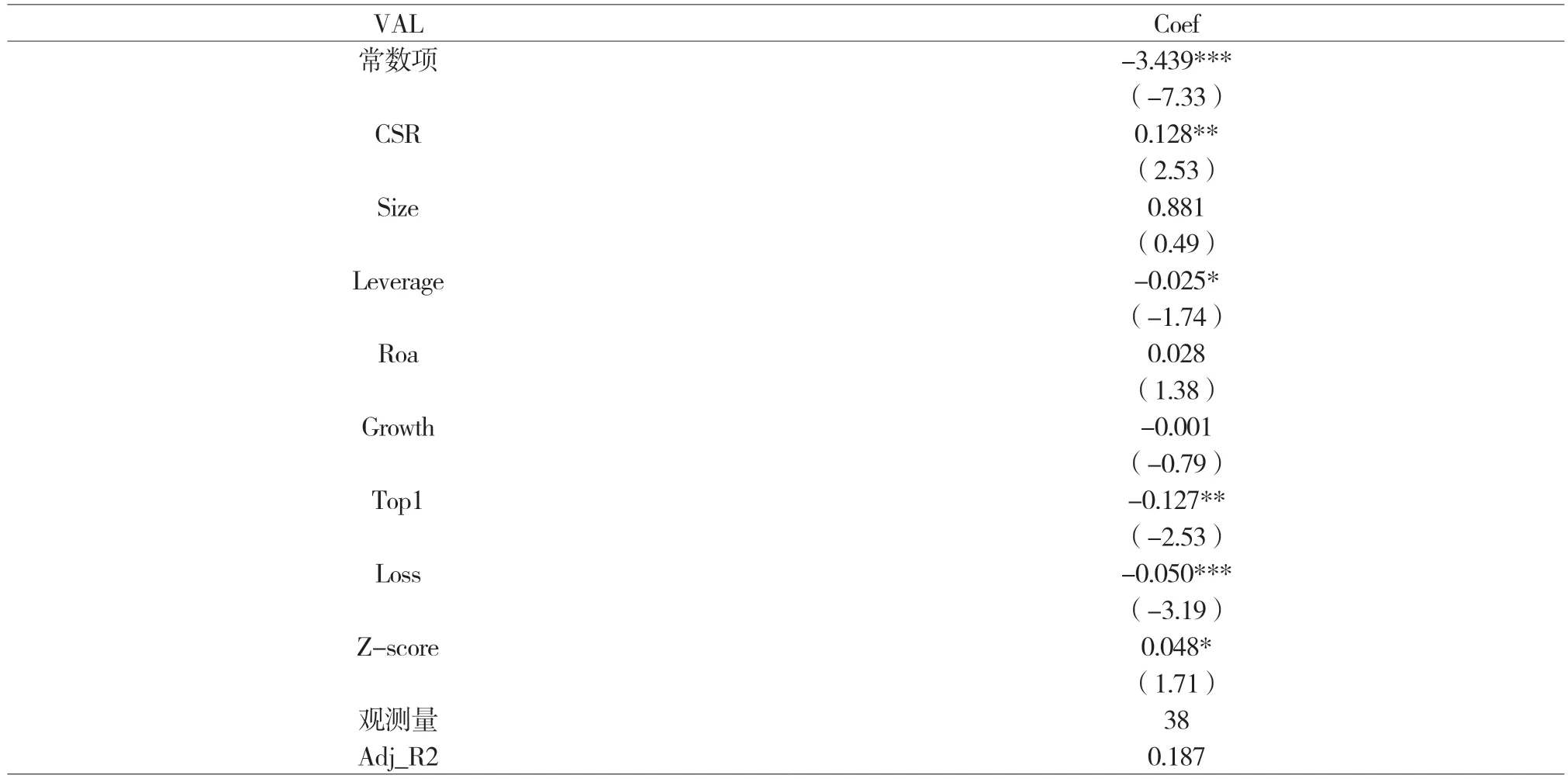

2.3 回歸分析

本文采用固定效應回歸模型,表3為企業社會責任對企業財務績效影響的回歸結果,結果顯示CSR的回歸系數為0.128,并且在5%的水平下顯著正相關,這與孫曉妍等[6]學者得出的結論基本吻合,同時Top1呈現5%水平下的負相關關系,Loss也呈現出1%水平下的負相關關系,這表明公司當年的盈利或虧損狀況會直接影響公司的市盈率指標,同時青海省上市公司中股權越集中的企業,財務績效的指標表現反而會越不如人意。從公司的社會責任履行情況來看,青海省上市公司的社會責任履行情況會對企業財務績效產生正向的影響。青海省上市企業在承擔一定的社會責任時,雖然會短期增加經營成本,但是從長期來看,承擔社會責任的行為會有利于公司在公眾面前樹立良好的社會形象,進而形成競爭優勢,最終為企業帶來正向的經濟效益,這進一步地證明社會責任是企業利益與社會利益的統一,這也符合利益相關者理論,企業的經營過程中需要兼顧多方利益主體的需求,而不是優先考慮股東的相關需求。青海省上市公司大多為制造業公司,制造業公司相比于其他公司,對環境的污染會更大,青海省上市公司在經營過程中不能一味強調和注重本公司的財務業績,還應多關注公司所在外部環境的社會效益。

表3 企業社會責任對企業財務績效影響的回歸分析

2.4 穩健性檢驗

除了使用年末市凈率衡量當年財務績效,本文還使用了由如下方法構建的加權平均市凈率來作為新的衡量指標,構建方法如下:

其中,表示t年末該公司的市凈率,此構建方法得出的加權平均指數可以反映離當前時點越近的市凈率所占的比例越大,得出的指標能更加客觀地反映財務績效的變化。

穩健性檢驗結果顯示,采用不同的財務績效衡量指標計算方法得到的回歸結果回歸系數為0.001,在5%的水平下顯著正相關,與之前的回歸結果不存在明顯的差異。

3 結論與建議

本文以證監會2012年行業分類為基礎,將青海省上市公司劃分到CSR指標中所屬的行業,再從政府、公益事業、消費者、股東、債權人、供應商、員工、環境八個板塊分別賦予權重并加總,對青海省的上市公司的社會責任履行情況進行量化,同時通過國泰安數據庫對青海省上市公司2017—2021年的相關數據進行收集、處理、分析,探究青海省上市公司的社會責任履行情況對其財務績效的影響,通過實證結果表明企業社會責任的履行情況與財務績效呈正相關,當企業社會責任履行得越多,履行情況越好的時候,相應的企業相關財務指標也表現得更好。

基于實證結果得出的結論,本文給出以下建議:在社會責任與財務績效的關系中,社會責任可以促進企業更好地達成既定的財務目標,這樣的實證結果也印證了利益相關者理論,這也說明企業在經營過程中,不能一味地追求自身經濟效益的最大化,無論是企業內部員工還是外部公眾,都愿意企業去主動承擔相應的社會責任。青海省上市公司應積極主動地承擔起相應的社會責任,如治理該片區的環境污染,發放一些員工福利,疫情期間進行物資及現金的捐贈,企業承擔相應社會責任的行為會大大增強利益相關者的信心,同時促進企業的財務績效指標正向增長,這樣的舉措是符合企業的長遠利益,雖然短期內會增加社會責任履行成本,但會在公眾面前樹立企業良好的企業形象,從側面反映出自身經營狀況良好,為企業的可持續發展贏得良好的外部環境。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40