低碳經(jīng)濟(jì)下企業(yè)碳排放與經(jīng)濟(jì)發(fā)展的關(guān)聯(lián)實(shí)證分析

——以云南昆鋼嘉華水泥建材有限公司為例

2022-07-29 04:43:52梁琴李銳

中阿科技論壇(中英文) 2022年7期

梁琴 李銳

(1.云南林業(yè)職業(yè)技術(shù)學(xué)院,云南 昆明 650224;2.昆明鋼鐵控股有限公司,云南 昆明 650224)

20世紀(jì)末,《京都議定書》發(fā)布,明確了發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家具體應(yīng)承擔(dān)的減排降碳責(zé)任。我國(guó)政府將節(jié)能減排作為發(fā)展戰(zhàn)略之一,在2009年,國(guó)務(wù)院指出截至2020年,中國(guó)碳排放總量與2005年相比下降了40%。在此期間,我國(guó)能源消耗總量和速度首次超越美國(guó)。相較于發(fā)達(dá)國(guó)家,我國(guó)能源消耗對(duì)國(guó)民總值的提升貢獻(xiàn)值較低,中國(guó)面臨著嚴(yán)重的環(huán)境壓力。基于此,在提高我國(guó)經(jīng)濟(jì)增長(zhǎng)速度的同時(shí),如何降低碳排放總量成為關(guān)注的重點(diǎn)。在我國(guó),碳排放主要源于能源業(yè)、建筑業(yè)、工業(yè)以及森林建設(shè),尤其是工業(yè)占碳排放總量較大。因此,本文在低碳經(jīng)濟(jì)背景下,以云南昆鋼嘉華水泥建材有限公司(以下簡(jiǎn)稱昆鋼嘉華公司)為研究對(duì)象,運(yùn)用Eviews軟件分析其碳排放與經(jīng)濟(jì)發(fā)展的關(guān)聯(lián),同時(shí)分析影響碳排放的因素,旨在推動(dòng)公司實(shí)現(xiàn)減排目標(biāo)和綠色發(fā)展。

1 文獻(xiàn)綜述

在研究碳排放和經(jīng)濟(jì)發(fā)展之間的關(guān)系時(shí),筆者發(fā)現(xiàn),環(huán)境庫(kù)茲涅茨曲線(EKC)在該研究中運(yùn)用得最為普遍。國(guó)外文獻(xiàn)如 Grossman(1995)在研究中選取了北美作為研究對(duì)象,經(jīng)過分析發(fā)現(xiàn),人均收入、環(huán)境質(zhì)量雙方間存在顯著的倒U型曲線形式,其在研究結(jié)論中指出環(huán)境質(zhì)量受經(jīng)濟(jì)增長(zhǎng)的影響較大[1];Panayotou(1993)是提出環(huán)境庫(kù)茲涅茨曲線(EKC)的第一人[2]。EKC被提出后,發(fā)展迅速,業(yè)界針對(duì)該理論的研究逐漸增多。Narayan(2010)以43個(gè)發(fā)展中國(guó)家為研究對(duì)象,在分析這些國(guó)家碳排放量和人均收入數(shù)據(jù)的基礎(chǔ)上發(fā)現(xiàn),只有15個(gè)發(fā)展中國(guó)家與EKC倒U型曲線貼近[3]。所以,本研究在探究EKC 曲線和 Tapio 脫鉤模型理論的背景下,選取昆鋼嘉華公司為研究對(duì)象,對(duì)其碳排放和經(jīng)濟(jì)增長(zhǎng)進(jìn)行了脫鉤分析,同時(shí)運(yùn)用IPAT模型分析了影響公司碳排放的因素[4]。研究最后提出了針對(duì)昆鋼嘉華公司節(jié)能減排的具體對(duì)策,以期為相關(guān)企業(yè)提供理論借鑒,為社會(huì)實(shí)現(xiàn)減排目標(biāo)作出貢獻(xiàn)。

2 實(shí)證檢驗(yàn)及數(shù)據(jù)分析

2.1 碳排放計(jì)算與數(shù)據(jù)的選取

研究以真實(shí)數(shù)據(jù)和現(xiàn)實(shí)情況為基礎(chǔ),以提高研究方案的可行性,在能源耗量估算法的基礎(chǔ)上運(yùn)用綜合方面測(cè)量二氧化碳排放總量,詳細(xì)的過程如式(1):

基于式(1),A代表碳排放總量;Bi為能源i以標(biāo)煤為計(jì)量單位的消費(fèi)量;Ci為能源i的碳排放系數(shù),其中,碳排放系數(shù)源于日本能源經(jīng)濟(jì)研究所。

整理與總結(jié)昆鋼嘉華公司能源消費(fèi)量數(shù)據(jù),掌握了公司2010—2021 年二氧化碳排放量。

2.2 模型構(gòu)建

2.2.1 EKC 模型

研究發(fā)現(xiàn),在研究環(huán)境變化趨勢(shì)中,線性模型和對(duì)數(shù)性模型運(yùn)用最為普遍,在這兩種模型下,可以衍生出一條關(guān)于收入的多項(xiàng)式函數(shù),本研究構(gòu)建的環(huán)境庫(kù)茲涅茲曲線(EKC)函數(shù)具體如式(2):

在式(2)中,Y代表人均二氧化碳排放,t代表年,X代表人均 GDP;b0、b1、b2、b3分別是解釋變量的系數(shù),ε代表隨機(jī)誤差項(xiàng)。

2.2.2 脫鉤模型

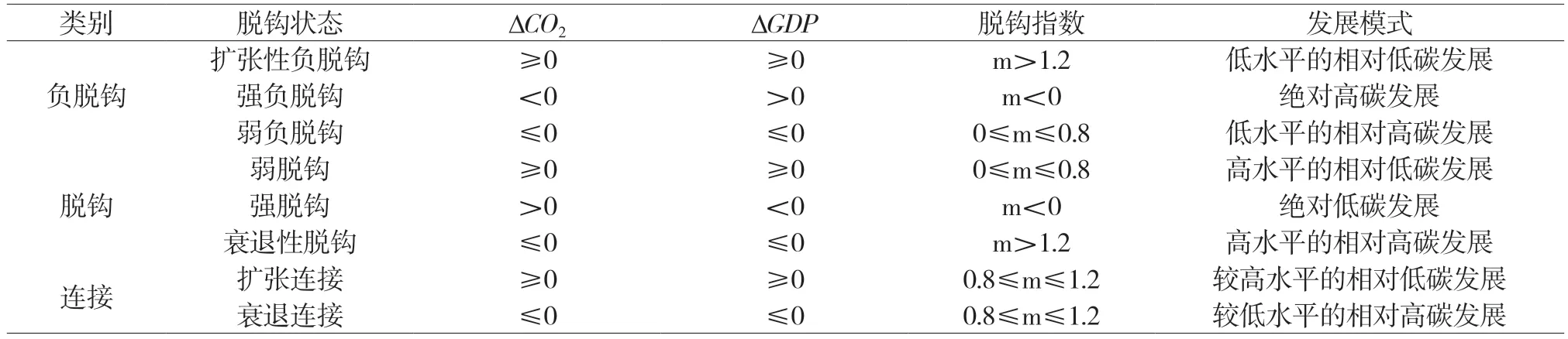

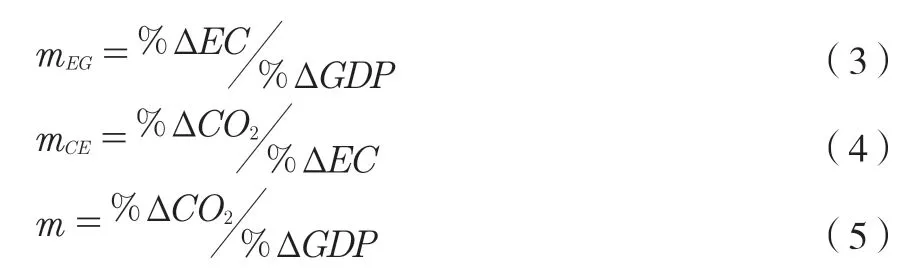

根據(jù)圖表1了解到,Tapio(2005)將研究范圍放在歐盟成員國(guó)上,在計(jì)算這些國(guó)家和地區(qū)碳排放量時(shí)綜合運(yùn)用了物質(zhì)消耗彈性脫鉤評(píng)價(jià)法和彈性值,首次測(cè)量了能源消耗、GDP間的具體彈性值,具體如式(3);計(jì)算二氧化碳和能源消耗二者間的具體彈性值,如式(4),將二者進(jìn)行乘積,進(jìn)而計(jì)算二氧化碳和GDP間的具體彈性值,如式(5),也就是脫鉤指數(shù)。

表1 Tapio脫鉤程度狀態(tài)與經(jīng)濟(jì)發(fā)展相關(guān)聯(lián)脫鉤關(guān)系

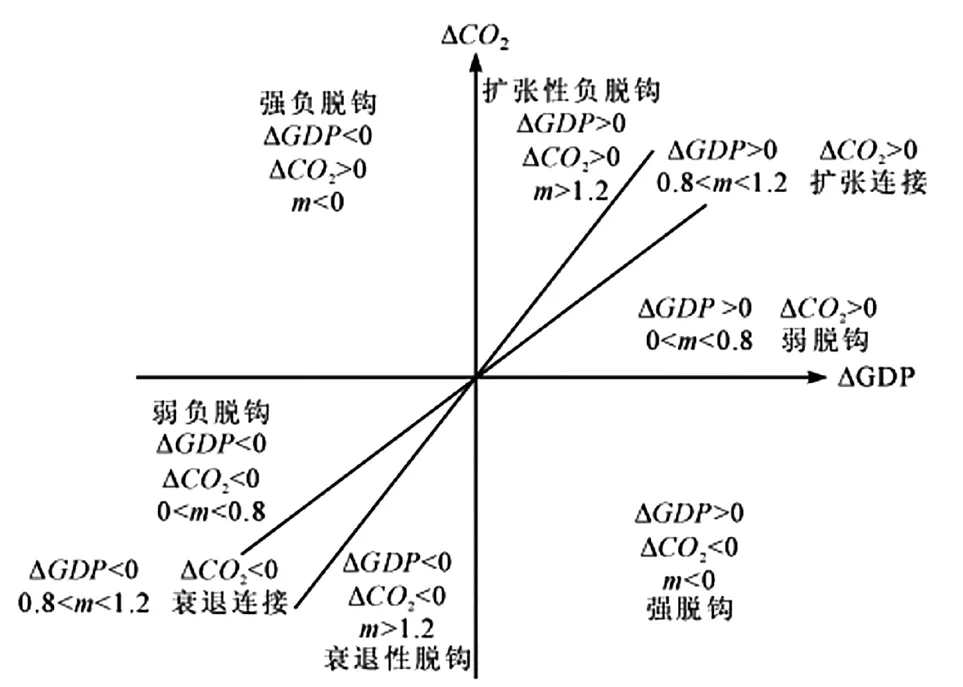

圖1 Tapio脫鉤程度狀態(tài)圖

在上式中,表示能源消耗相對(duì)GDP的彈性,表示二氧化碳相對(duì)于能源消耗的彈性,%ΔEC代表能源消耗變化,%ΔCO2代表二氧化碳變化,%GDP代表GDP變化。

3 實(shí)證結(jié)果分析

3.1 碳排放與經(jīng)濟(jì)發(fā)展趨勢(shì)分析

昆鋼嘉華公司自2004年成立以來,總資產(chǎn)發(fā)展迅速,對(duì)區(qū)域經(jīng)濟(jì)發(fā)展產(chǎn)生重要影響。分析其工業(yè)占比得知,公司的產(chǎn)業(yè)結(jié)構(gòu)并不合理,重工業(yè)占比較大,能源消耗過大,經(jīng)濟(jì)效益低下。在區(qū)域生產(chǎn)總值中,昆鋼嘉華公司的貢獻(xiàn)率為30%~45%,但能源消耗卻超過60%,并且這種現(xiàn)象持續(xù)的時(shí)間較長(zhǎng)。所以,以昆鋼嘉華公司為例,研究其碳排放與經(jīng)濟(jì)發(fā)展的關(guān)系,有助于其降低碳排放,有助于提高區(qū)域經(jīng)濟(jì)收益。近年來昆鋼嘉華公司重視綠色環(huán)保問題,逐步改革生產(chǎn)技術(shù),提高了能源的利用率,近兩年碳排放強(qiáng)度出現(xiàn)降低趨勢(shì)。

3.2 EKC 實(shí)證分析

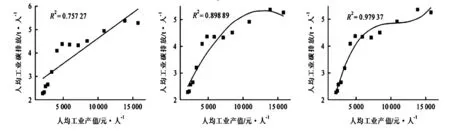

昆鋼嘉華公司經(jīng)濟(jì)發(fā)展指數(shù)用公司的人均產(chǎn)值表示,以公司2010年人均產(chǎn)值數(shù)據(jù)作為研究基期,從不變價(jià)格的計(jì)算上進(jìn)行探討,進(jìn)而分析其碳排放、經(jīng)濟(jì)發(fā)展兩者間存在的關(guān)聯(lián)。選擇昆鋼嘉華公司在2010—2021年度的經(jīng)營(yíng)環(huán)境和企業(yè)成長(zhǎng)指數(shù)為時(shí)間順序指標(biāo),并通過建立模型,再利用Origin Pro 8.5.1對(duì)數(shù)據(jù)進(jìn)行規(guī)整,對(duì)其進(jìn)行一次函數(shù)、二次函數(shù)和三次函數(shù)討論(見表2)。

通過表2得知,昆鋼嘉華公司在一次、二次和三次擬合函數(shù)下,數(shù)據(jù)較為離散。由圖2和表3可知,在昆鋼嘉華公司中,其3個(gè)模型的擬合度 之間的差別比較顯著,與一次和二次模型相比,三次模型的更大為 0.939 37,高于0.9。由此,三次模型與昆鋼嘉華公司人均產(chǎn)值、人均碳排放的實(shí)際情況相符。根據(jù)上述內(nèi)容,得出昆鋼嘉華公司人均產(chǎn)值、人均碳排放之間的環(huán)境庫(kù)茨涅茨曲線為“N”型,也就是公司經(jīng)濟(jì)的增長(zhǎng)有助于提高環(huán)境質(zhì)量,公司人均碳排放的降低會(huì)隨著公司經(jīng)濟(jì)的增長(zhǎng)而升高,再次面臨環(huán)境危機(jī)。

表3 昆鋼嘉華公司人均產(chǎn)值與人均碳排放線性擬合統(tǒng)計(jì)

圖2 昆鋼嘉華公司人均產(chǎn)值人均碳排放三種情況下的擬合曲線

表2 不同系數(shù)設(shè)定下經(jīng)濟(jì)增長(zhǎng)與環(huán)境污染的關(guān)系

3.3 脫鉤分析

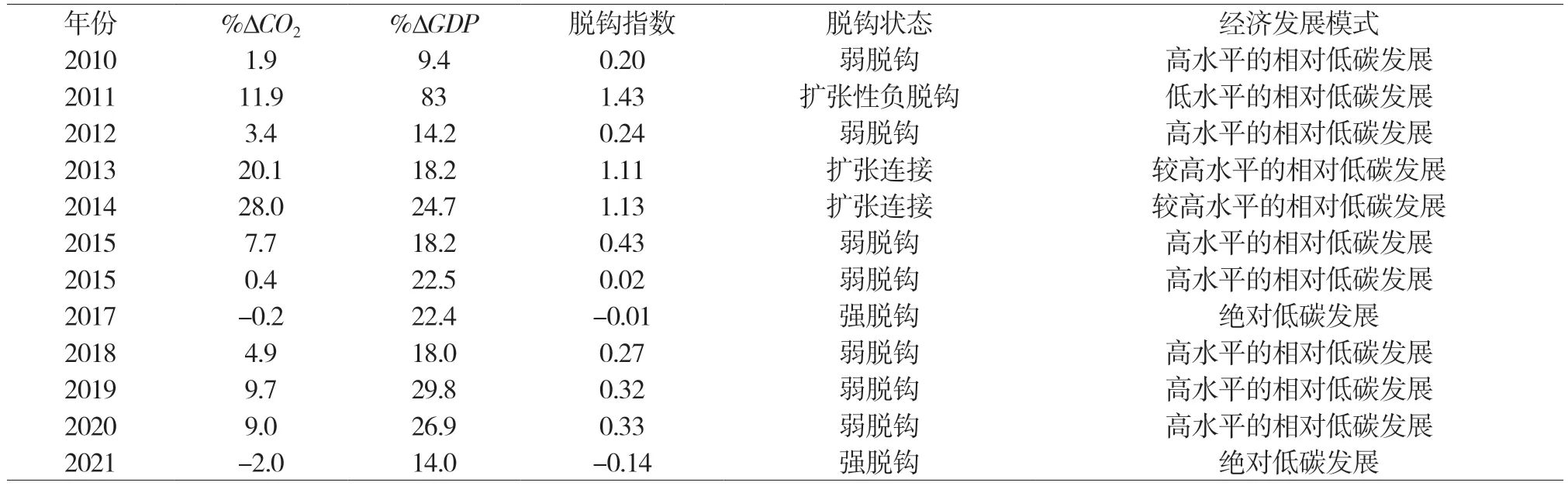

在Tapio 脫鉤模型的基礎(chǔ)上,立足于昆鋼嘉華公司經(jīng)濟(jì)發(fā)展實(shí)際和能源消耗實(shí)際,建立符合公司碳排放和經(jīng)濟(jì)發(fā)展之間的脫鉤模型。表4則反映了昆鋼嘉華公司2010—2021年間碳排放與經(jīng)濟(jì)發(fā)展的脫鉤關(guān)系。

表4 昆鋼嘉華公司碳排放與經(jīng)濟(jì)發(fā)展的脫鉤關(guān)系

可以看出,昆鋼嘉華公司在2010—2021年間的碳排放和經(jīng)濟(jì)發(fā)展之間的脫鉤關(guān)系波動(dòng)較大。昆鋼嘉華公司成立之后,工業(yè)比重逐漸增加,進(jìn)而導(dǎo)致公司能源消耗總量急劇增加,但消耗更多的能源并未給公司帶來良好的經(jīng)濟(jì)收益,公司碳排放量增速明顯高于生產(chǎn)總值。隨著綠色環(huán)保概念的宣傳推廣,公司管理人員逐漸意識(shí)到降低碳排放的重要性,并積極采取了有效措施,比如減少高耗能材料的使用,降低高耗能產(chǎn)品占比,與此同時(shí)通過現(xiàn)代技術(shù)控制和降低碳排放量,逐漸將水電和天然氣用于日常生產(chǎn)。基于此,公司的碳排放總量明顯降低,出現(xiàn)高新低碳經(jīng)濟(jì)發(fā)展態(tài)勢(shì)。近期,公司準(zhǔn)備進(jìn)一步轉(zhuǎn)變生產(chǎn)方式,盡可能地落實(shí)減排目標(biāo),調(diào)整產(chǎn)業(yè)結(jié)構(gòu),降低公司碳排放量[5]。公司產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整是一個(gè)長(zhǎng)期的動(dòng)態(tài)過程,導(dǎo)致公司的碳排放量和產(chǎn)業(yè)之間的發(fā)展并不相符,呈現(xiàn)脫鉤狀態(tài)。

4 碳排放影響因素分析

4.1 模型構(gòu)建及數(shù)據(jù)說明

Ehrlich &Holdren率先提出IPAT模型(環(huán)境壓力控制模型),IPAT模型的提出與日益嚴(yán)重的自然環(huán)境緊密相關(guān),Ehrlich &Holdren在研究中指出,人口、資產(chǎn)、技術(shù)以及政治等方面均對(duì)環(huán)境質(zhì)量產(chǎn)生影響。在IPAT 模型中,其中各個(gè)影響因素屬于關(guān)系恒等式,是人口、經(jīng)濟(jì)以及技術(shù)三者共同產(chǎn)生的影響,單個(gè)影響因素對(duì)環(huán)境不產(chǎn)生影響。具體的關(guān)系恒等式如下:

然而在運(yùn)用 IPAT 模型時(shí),僅能改變其中一個(gè)影響因素,而且要保持其他影響因素的穩(wěn)定。20世紀(jì)90年代,Dietz 和 Rosa在IPAT模型的基礎(chǔ)上提出了環(huán)境影響隨機(jī)模型,即STIRPAT模型,在STIRPAT模型中,變量可以依據(jù)實(shí)際情況進(jìn)行變動(dòng)。因此,這一模型被學(xué)者廣泛用于與研究碳排放影響因素中,詳細(xì)的模型等式如下:

STIRPAT模型中的乘法結(jié)構(gòu)形式與IPAT 模型基本一致,主要在保持三大影響因素不變的情況下引入模型的系數(shù)項(xiàng),一般以a為代表,而b、c、d分別為P、A、T影響因素的指數(shù)項(xiàng),e為模型隨機(jī)誤差項(xiàng)。STIRPAT模型中能高效地分解各個(gè)影響因素,同時(shí)也能在避免IPAT 模型自變量出現(xiàn)變動(dòng)的情況下對(duì)個(gè)系數(shù)參數(shù)進(jìn)行評(píng)估。然而,在抉擇具體數(shù)據(jù)時(shí),首先要計(jì)量這些數(shù)據(jù),其次要分析模型具體的對(duì)數(shù)值,減少模型的異方差,提高因變量與自變量之間彈性值的便利性。

當(dāng)中,I代表環(huán)境壓力,如碳排放量等指標(biāo),而b、c、d可解釋自變量P、A、T變動(dòng)引起的環(huán)境壓力變動(dòng)的彈性系數(shù)。在該模型,彈性系數(shù)的正負(fù)值與相關(guān)性呈正相關(guān)[6-7]。

本研究選擇的為因變量,記為研究對(duì)象碳排放量;具體的自變量和解釋變量主要有以下幾項(xiàng):(1)F,代表研究對(duì)象固定資產(chǎn)投資情況及規(guī)模;(2)P,表示人口規(guī)模,用公司從業(yè)人員數(shù)量表示;(3)A,表示企業(yè)GDP ;(4)T,表示技術(shù)水平,本文中用企業(yè)能源利用效率表示。一般來說,技術(shù)水平的高低與能源利用效率的高低成正比關(guān)系,而與碳排放量則呈相反關(guān)系,即技術(shù)越高,能源利用效率就越高,碳排放量就越低。

4.2 回歸分析

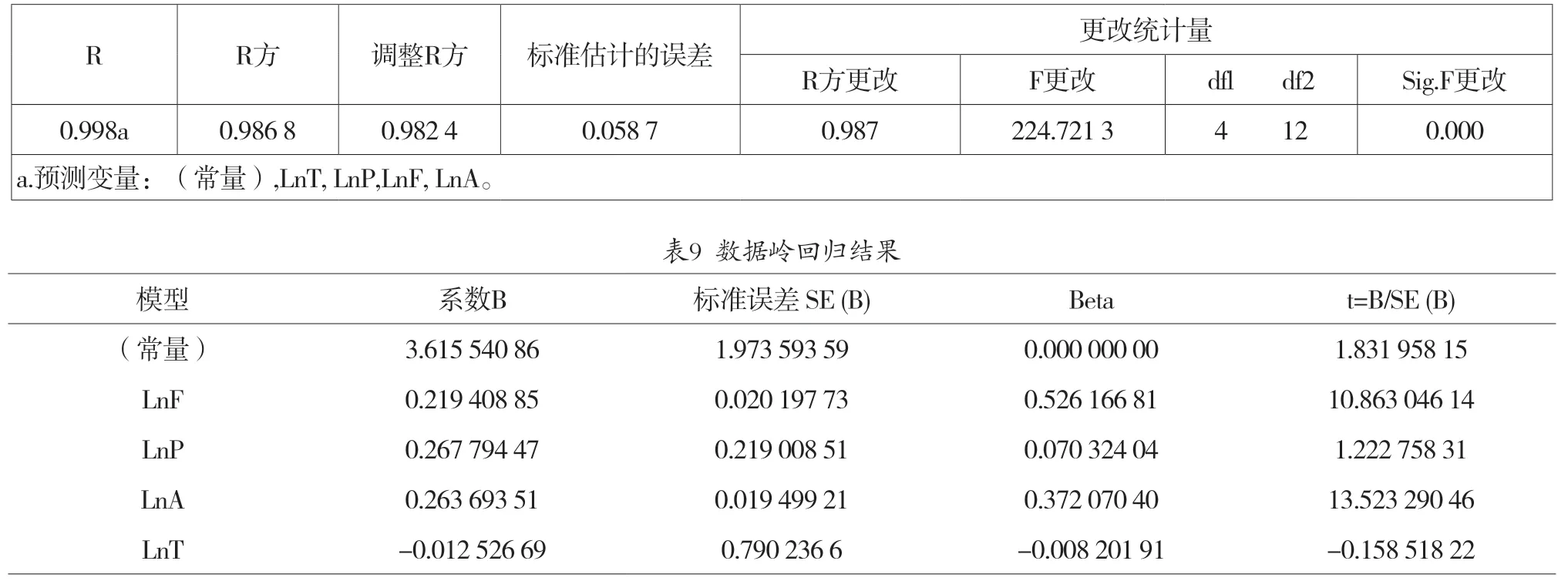

利用最小二乘法分析研究數(shù)據(jù),從而得出回歸分析結(jié)果(見表5)。通過匯總模型了解到,模型的調(diào)整R=0.996,F(xiàn)=921.862,且sig=0.000,由此可知數(shù)據(jù)之間呈顯著的相關(guān)性,有利于對(duì)各變量進(jìn)行回歸分析,計(jì)算出的結(jié)果更符合設(shè)想。然而,表6中的數(shù)據(jù)表示LnF、LnA、LnT的共線性檢驗(yàn)中方差膨脹因子VIF的檢驗(yàn)值最小為8.730,最大為148.786。當(dāng)中LnF、LnA、LnT三變量的值均大于10,由于各變量間存在多重共線性,所以回歸得出的結(jié)果并不精準(zhǔn)。基于此,不應(yīng)利用無偏估計(jì)對(duì)LnI、LnF、LnA、LnT數(shù)據(jù)序列進(jìn)行研究,為進(jìn)一步規(guī)避的多重共線性對(duì)研究帶來的消極作用,研究小組將再次改進(jìn)回歸分析法,對(duì)具有偏估計(jì)的嶺回歸對(duì)模型進(jìn)行擬合分析[8]。

表5 回歸結(jié)果

表6 數(shù)據(jù)回歸模型匯總

4.3 碳排放影響因素的嶺回歸分析

4.3.1 嶺回歸的定義

通過研究法完成普通最小二乘法估計(jì)回歸,加入這個(gè)變量之間存在多重共線性現(xiàn)象,那么計(jì)算出的回歸系數(shù)方差結(jié)果差異較大,估計(jì)值也不符合平穩(wěn)性。根據(jù)1970年Hoerl和Kennard的研究結(jié)論在改進(jìn)普通最小二乘法回歸的基礎(chǔ)上,提出了有偏估計(jì)的嶺估計(jì)法,該方法克服了研究存在的變量問題。

上式為β的嶺回歸估計(jì),其中k為嶺參數(shù),由于已經(jīng)對(duì)數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化,所以為自變量的樣本相關(guān)矩陣,且?guī)X回歸估計(jì)比OLS估計(jì)穩(wěn)定,若k>0時(shí),該回歸為嶺回歸,若k=0時(shí),該回歸為普通最小二乘法估計(jì)回歸。同時(shí)由于k值的變動(dòng)非唯一性,嶺回歸估計(jì)亦是非唯一的,與k值的變動(dòng)相符。

4.3.2 嶺回歸實(shí)證分析

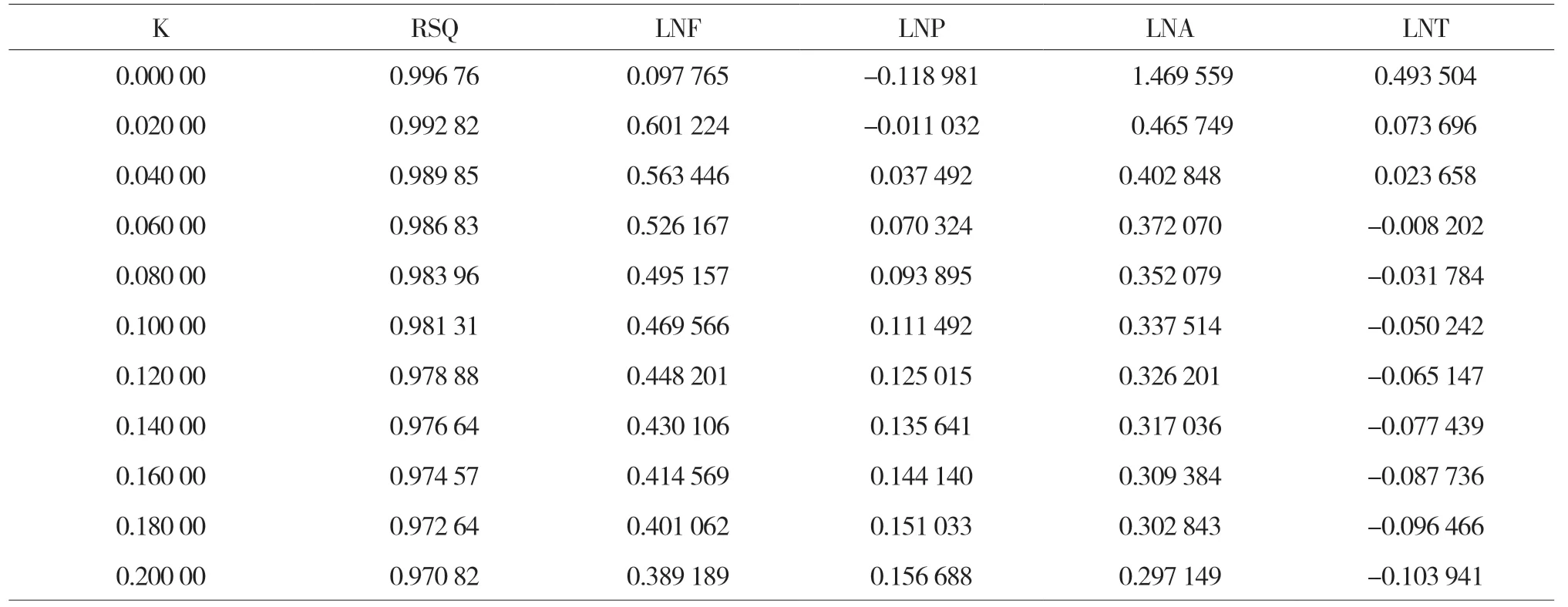

本研究通過SPSS22.0工具分析嶺回歸擬合情況,以此了解影響碳排放的各個(gè)因素。不過,由于量的標(biāo)準(zhǔn)系數(shù)整體呈平穩(wěn)狀態(tài),加上計(jì)算出的各回歸系數(shù)的嶺估計(jì)值與設(shè)想的基本一致,因此將步長(zhǎng)設(shè)為0.02,k值范圍設(shè)為-0.2~0,進(jìn)而計(jì)算執(zhí)行嶺回歸(見表7)。

表7 R的平方、嶺回歸系數(shù)估計(jì)值及對(duì)應(yīng)值

當(dāng)時(shí),各變量得出的回歸系數(shù)比較平穩(wěn),目R2=0.986 83,擬合度表現(xiàn)較好。當(dāng)k=0.06時(shí),LnF、LnP、GDP及LnA、LNT的回歸系數(shù)的嶺回歸估計(jì)總體處于穩(wěn)定狀態(tài),并與社會(huì)經(jīng)濟(jì)發(fā)展意義相符,之間的殘差平方和增長(zhǎng)不明顯,而且這其間LnF、LnP、LnA、LnT的VIF值均不高于10,與研究條件基本一致。因此,本研究以k=0.06執(zhí)行標(biāo)準(zhǔn)的嶺回歸分析(見表8)。

表8 數(shù)據(jù)回歸模型匯總

由表9可知,回歸方程的統(tǒng)計(jì)量F=224.721 3,且Sig.F=0.000,表示回歸方程存在較強(qiáng)的顯著性。因此,當(dāng)自變量出現(xiàn)變化與不同,方程的線性關(guān)系更加突出。從而計(jì)算標(biāo)準(zhǔn)的嶺回歸方程,即當(dāng)k=0.06,R2=0.986 8,LnP、LnA、LnT對(duì)應(yīng)的系數(shù)分別為0.466 1、0.357 8、-0.117 8,由此得到研究所用的標(biāo)準(zhǔn)化嶺回歸方程,具體如下:

可得企業(yè)碳排放影響因素的STIRPAT模型為:

5 結(jié)論及啟示

5.1 結(jié)論

本文以昆鋼嘉華公司為研究對(duì)象,選取其2010—2021年間的數(shù)據(jù)分析其碳排放與經(jīng)濟(jì)發(fā)展之間的關(guān)系,通過構(gòu)建EKC模型和脫鉤模型,得出了二者之間的關(guān)系;同時(shí)在IPAT模型的基礎(chǔ)上,分析了影響公司碳排放的因素。

(1)對(duì)于昆鋼嘉華公司而言,其2010—2021年間碳排放與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系始終呈增長(zhǎng)趨勢(shì),但公司碳排放強(qiáng)度與之相反,呈逐漸下降態(tài)勢(shì)。

(2)通過分析昆鋼嘉華公司近年來的發(fā)展了解到,其碳排放和經(jīng)濟(jì)增長(zhǎng)之間有著明顯的“N”型關(guān)系,即使在公司經(jīng)濟(jì)總量逐漸增長(zhǎng)的背景下,環(huán)境質(zhì)量得到提升,但當(dāng)經(jīng)濟(jì)增長(zhǎng)到某個(gè)節(jié)點(diǎn)時(shí),公司人均碳排放將隨著提升,從而出現(xiàn)環(huán)境惡化現(xiàn)象。

(3)通過分析昆鋼嘉華公司2010—2021年間碳排放、人均產(chǎn)值增加率、脫鉤指數(shù)之間的關(guān)系時(shí),發(fā)現(xiàn)曲線發(fā)展形勢(shì)波動(dòng)較大,總體呈高水平的相對(duì)低碳發(fā)展趨勢(shì)。

(4)在分析碳排放影響因素時(shí),通過構(gòu)建模型發(fā)現(xiàn)LnF、LnP、LnA與LnI之間呈正相關(guān)關(guān)系,但LnT與LnI之間則相反。當(dāng)中,LnP對(duì)LnI的影響程度最高,LnA次之;LnT與LnI之間的關(guān)聯(lián)不明顯。

5.2 啟示

(1)地方政府應(yīng)實(shí)施具有針對(duì)性的低碳獎(jiǎng)懲制度,促進(jìn)地方碳排放交易市場(chǎng)的構(gòu)建。其一,嚴(yán)格遵守國(guó)內(nèi)碳排放交易試點(diǎn)的原則與發(fā)展方向,根據(jù)高耗能企業(yè)發(fā)展實(shí)際制定不同的碳排放標(biāo)準(zhǔn)。對(duì)積極參與減排的企業(yè)給予相應(yīng)的激勵(lì)和鼓舞措施,帶領(lǐng)其他企業(yè)響應(yīng)減排政策。同時(shí)制定嚴(yán)格的處罰條例,不斷改進(jìn)綠色環(huán)保、節(jié)能減排的法律條例。在構(gòu)建碳排放交易平臺(tái)時(shí),要避免程序煩瑣,提高企業(yè)參與的便利性和積極性,進(jìn)而提高企業(yè)減排的信心[9]。

(2)地方政府應(yīng)重新審視高碳排放企業(yè)在市場(chǎng)中的地位,避免因市場(chǎng)過熱導(dǎo)致企業(yè)的盲目擴(kuò)張。通過改變工業(yè)經(jīng)濟(jì)發(fā)展方式,利用內(nèi)部產(chǎn)業(yè)結(jié)構(gòu)調(diào)整促使企業(yè)達(dá)成低碳減排的目標(biāo),以促進(jìn)產(chǎn)業(yè)集約化和地方經(jīng)濟(jì)的可持續(xù)發(fā)展。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19