統(tǒng)計檢驗視角下的新冠疫情對畜牧業(yè)行業(yè)影響分析

2022-08-04 10:51:12蔡兆暉林學(xué)杰陳秋強(qiáng)

黑龍江糧食 2022年6期

□ 蔡兆暉 林學(xué)杰 陳秋強(qiáng)

(廈門大學(xué)嘉庚學(xué)院,福建 漳州 363100)

引 言

2019年12月以來,隨著新冠疫情的爆發(fā),各行各業(yè)的經(jīng)濟(jì)受到了一定的沖擊,畜牧行業(yè)也不例外,但在疫情出現(xiàn)和發(fā)展、清零過程中總體趨勢依然向好(如圖1所示)。依據(jù)國家統(tǒng)計局的數(shù)據(jù),我國牧業(yè)總產(chǎn)值除了在2016-2018年有所下滑以外,在新冠疫情發(fā)生和后疫情時代,增長趨勢明顯。

圖1 全國牧業(yè)總產(chǎn)值發(fā)展趨勢圖(來源:國家統(tǒng)計局)

為了驗證新冠疫情對畜牧行業(yè)是否有本質(zhì)影響,本文從宏觀經(jīng)濟(jì)數(shù)據(jù)的各項綜合指標(biāo)出發(fā),基于基本的數(shù)據(jù)可視化分析、統(tǒng)計檢驗方法,通過對比新冠疫情發(fā)生前、新冠疫情國內(nèi)阻斷期間及清零后常態(tài)化防控三個階段的行業(yè)經(jīng)濟(jì)狀況,最終分析出新冠疫情傳播和我國的防控機(jī)制對畜牧行業(yè)的影響,并挖掘其可能存在的原因,為未來行業(yè)的發(fā)展預(yù)測及相關(guān)的政策研究提供可靠的參考。

一、新冠疫情前后發(fā)展階段劃分

為了簡化分析過程,考慮到時間序列數(shù)據(jù)長度的均衡性,本文將研究數(shù)據(jù)分為三個階段:

第一階段為疫情發(fā)生前,即2016年1月-2019年12月。該階段新冠疫情尚未爆發(fā),我國經(jīng)濟(jì)運(yùn)行基本平穩(wěn),無較大外部沖擊;第二階段為攻堅摸索階段,即2020年1月-2021年12月,該階段我國疫情爆發(fā)應(yīng)對措施較為嚴(yán)格,付出了巨大的經(jīng)濟(jì)成本和社會成本進(jìn)行疫情防控;第三階段為科學(xué)防控階段,即2022年1月至今。該階段我國面對傳染性更強(qiáng)的奧秘克戎毒株,堅持動態(tài)清零防控,同時國外疫情倒灌壓力增大,導(dǎo)致大中型城市疫情呈現(xiàn)反復(fù)散發(fā)狀態(tài)。

二、新冠疫情對畜牧業(yè)影響概述

畜牧業(yè)是一種產(chǎn)品易腐、人力密集、生產(chǎn)過程中較為依賴人流、物流,要求生產(chǎn)連續(xù)性高的行業(yè)。因此為了控制新冠疫情的蔓延而不得不采取的封禁措施,往往會對畜牧行業(yè)的生產(chǎn)連續(xù)性、物資供應(yīng)安全環(huán)節(jié)、產(chǎn)品銷售等帶來非主觀的負(fù)面影響,具體表現(xiàn)在:

(一)飼料供應(yīng)受困

新冠疫情防控一方面使得一些處在疫區(qū)的飼料生產(chǎn)企業(yè)因為缺乏生產(chǎn)人員及物流受阻而中斷生產(chǎn);另一方面,對于一些處在疫區(qū)的畜牧企業(yè),也往往因為限行封路無法獲得足夠的飼料供給。這兩個因素極易影響畜牧企業(yè)的正常生產(chǎn)經(jīng)營。

(二)人員管理困難

由于新冠疫情,人員無法跨區(qū)域流動,在人力資源市場上,畜牧企業(yè)招工較以往更為艱難。由于畜牧企業(yè)生產(chǎn)場所衛(wèi)生條件較為一般,新冠疫情防控要求畜牧企業(yè)人員管理成本費(fèi)用會加大,客觀上增多了畜牧企業(yè)的管理成本支出。

(三)市場需求下降

由于居家隔離、企業(yè)停工停產(chǎn)、學(xué)校停課等疫情防控措施的間歇性實(shí)施,居民消費(fèi)習(xí)慣有所改變,尤其是戶外消費(fèi)、企業(yè)采購和集團(tuán)消費(fèi)等幾乎停滯,因此對畜牧行業(yè)來說,市場總體需求呈現(xiàn)下滑趨勢,客觀上限制了企業(yè)的生產(chǎn)。

(四)銷售渠道受阻

新冠疫情下,一些市場銷售門店不得不間歇性關(guān)停,物流不暢,限制了畜牧企業(yè)產(chǎn)品的跨域流通速度,這也致使產(chǎn)品保質(zhì)期較短的畜牧企業(yè)銷售渠道困難重重。

三、新冠疫情各階段畜牧業(yè)宏觀經(jīng)濟(jì)表現(xiàn)對比分析

基于本文的主題假設(shè),基于CEIC中國經(jīng)濟(jì)數(shù)據(jù)庫,從前文劃分的三個階段,觀察新冠疫情各階段畜牧行業(yè)宏觀經(jīng)濟(jì)指標(biāo)的變化。

(一)從飼養(yǎng)與生產(chǎn)角度的觀察

肉豬是畜牧行業(yè)中的一個重要品種。豬的飼養(yǎng)、出欄、屠宰,是觀察畜牧行業(yè)狀況的一個有效指標(biāo)。因此觀察三個階段,從農(nóng)業(yè)農(nóng)村部發(fā)布的集貿(mào)市場仔豬零售價格可以發(fā)現(xiàn),新冠疫情的爆發(fā)并未給仔豬價格帶來明顯的負(fù)面影響,而新冠疫情爆發(fā)前的非洲豬瘟對該行業(yè)的影響反而更大。另一方面也應(yīng)注意到,在新的科學(xué)防控階段,畜牧業(yè)的生豬養(yǎng)殖意愿依然低迷,如圖2所示。通過對仔豬零售價格分三個不同階段的一元線性回歸可以發(fā)現(xiàn),三個不同階段的仔豬零售價格的回歸方程式相差較大,并且可決系數(shù)較低。

圖2 新冠疫情不同階段集貿(mào)市場仔豬零售價格對比圖(來源:農(nóng)業(yè)農(nóng)村部)

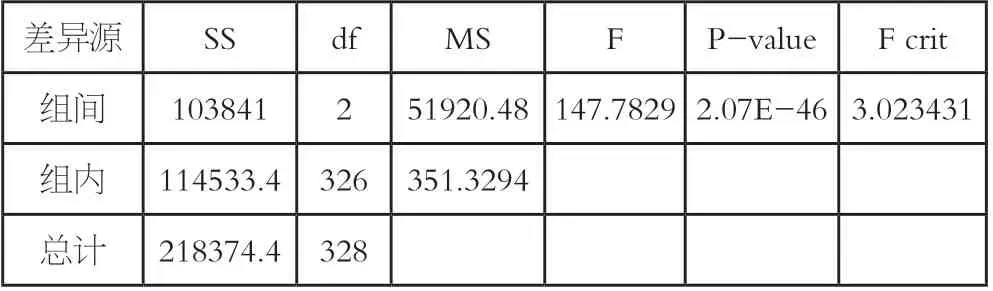

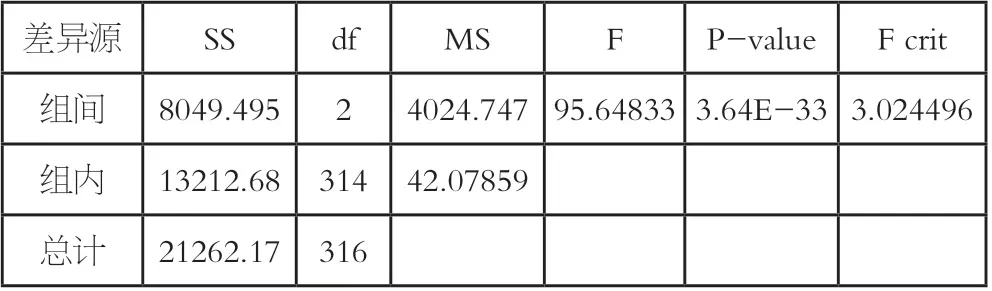

觀察集貿(mào)市場仔豬零售價格基于單因素方差分析的結(jié)果(如表1所示)可知,由于顯著性概率P小于0.01,因此集貿(mào)市場仔豬零售價格在新冠疫情不同階段存在本質(zhì)不同。

表1 新冠疫情不同階段集貿(mào)市場仔豬零售價格方差檢驗結(jié)果表

在生產(chǎn)方面,觀察農(nóng)業(yè)農(nóng)村部的生豬定點(diǎn)屠宰量月度數(shù)據(jù)可以發(fā)現(xiàn),在我國打贏武漢疫情保衛(wèi)戰(zhàn)后,生豬生產(chǎn)趨勢一直穩(wěn)步上升,但是在近期由于奧秘克戎毒株的防疫難度加大,對生豬屠宰帶來了較大的影響(如圖3所示),并且經(jīng)過一元線性回歸后得到的回歸方程系數(shù)差異較大。

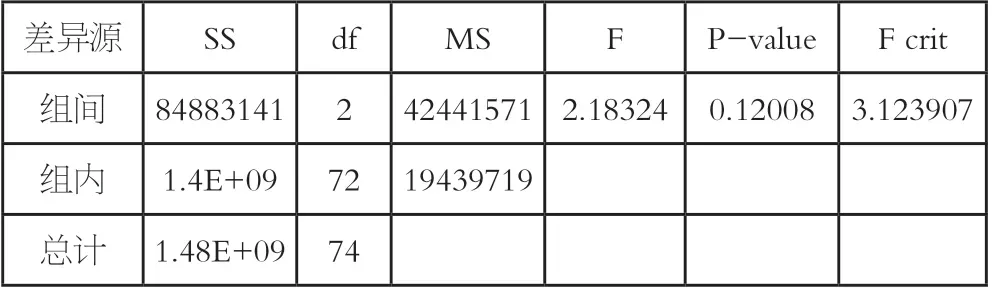

基于單因素方差分析對生豬定點(diǎn)屠宰量數(shù)據(jù)的分析(如表2所示)可以發(fā)現(xiàn),顯著性概率P大于0.05,說明無法推翻在新冠疫情不同階段該數(shù)據(jù)指標(biāo)特征相同的假設(shè)。

表2 新冠疫情不同階段生豬定點(diǎn)屠宰量方差檢驗結(jié)果表

(二)從流通與供應(yīng)角度的觀察

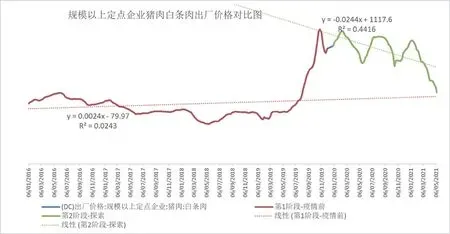

在新冠疫情不同階段,由商務(wù)部統(tǒng)計的規(guī)模以上定點(diǎn)企業(yè)的豬肉白條肉出廠價格的變動趨勢上可以發(fā)現(xiàn),新冠疫情的出現(xiàn)打破了豬肉白條肉出廠供應(yīng)價格的平穩(wěn)趨勢,帶來了一定的下滑沖擊。如圖4所示。

圖4 新冠疫情不同階段規(guī)模以上定點(diǎn)企業(yè)豬肉白條肉出廠價格對比圖(數(shù)據(jù)來源:商務(wù)部)

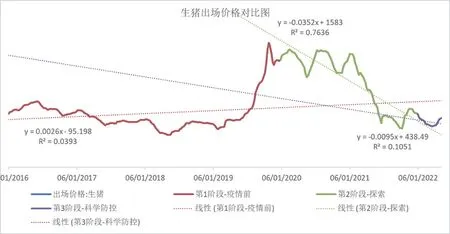

由于商務(wù)部對白條肉的價格只統(tǒng)計到2021年5月,未覆蓋我們所定義的第三階段,因此本文補(bǔ)充國家發(fā)改委統(tǒng)計的生豬出場價格作為輔助。從生豬出場價格可以發(fā)現(xiàn),新冠疫情前和后疫情時期的生豬供應(yīng)情況均較為低迷,而疫情摸索期間的供應(yīng)形勢較好(如圖5所示)。基于一元線性回歸的擬合方程發(fā)現(xiàn),生豬出場價格的回歸方程式在新冠疫情不同階段差異較大,同時可決系數(shù)較低,解釋性不強(qiáng)。

圖5 新冠疫情不同階段生豬出場價格對比圖(數(shù)據(jù)來源:國家發(fā)改委)

生豬出場價格的方差分析結(jié)果顯示顯著性概率接近于0(如表3所示),可以認(rèn)為新冠疫情不同階段,生豬出場價格存在不同的特征,差異較為顯著。

表3 新冠疫情不同階段生豬出場價格方差檢驗結(jié)果表

由于我國畜牧產(chǎn)品供應(yīng)不完全依賴自身生產(chǎn),因此筆者查閱海關(guān)總署統(tǒng)計的豬肉進(jìn)口數(shù)據(jù)(如圖6所示)發(fā)現(xiàn),我國豬肉進(jìn)口供應(yīng)情況在新冠疫情探索期依然較為旺盛,而在科學(xué)防控新階段存在一定下行趨勢。線性回歸結(jié)果也顯示,新冠疫情發(fā)生前和發(fā)生后,我國豬肉進(jìn)口數(shù)量存在顯著的差異,但是疫情防控措施的變化對該數(shù)據(jù)指標(biāo)沒有明顯的影響。

圖6 新冠疫情不同階段進(jìn)口豬肉數(shù)量對比圖(數(shù)據(jù)來源:海關(guān)總署)

(三)從銷售與需求角度的觀察

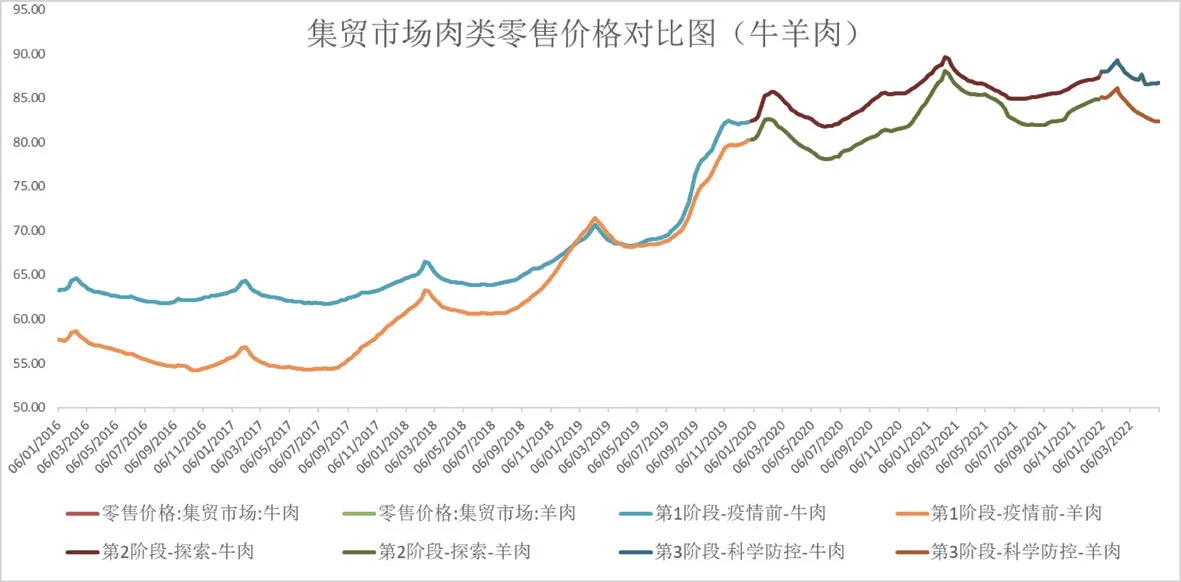

在銷售端,觀察肉類產(chǎn)品的市場價格變化可以發(fā)現(xiàn),豬肉的需求波動呈現(xiàn)與供應(yīng)端一樣的趨勢,在后疫情時代存在急劇下滑的趨勢,但觀察牛羊肉的零售價格時卻發(fā)現(xiàn),市場對牛羊肉需求趨勢變動不大,但依然需要注意,在奧秘克戎毒株快速傳播的周期里,市場對牛羊肉需求呈一定的下滑趨勢(如圖7、圖8所示)。

圖7 新冠疫情不同階段集貿(mào)市場豬肉牛肉、羊肉零售價格對比圖(數(shù)據(jù)來源:農(nóng)業(yè)農(nóng)村部)

圖8 新冠疫情不同階段集貿(mào)市場牛肉羊肉零售價格對比圖(數(shù)據(jù)來源:農(nóng)業(yè)農(nóng)村部)

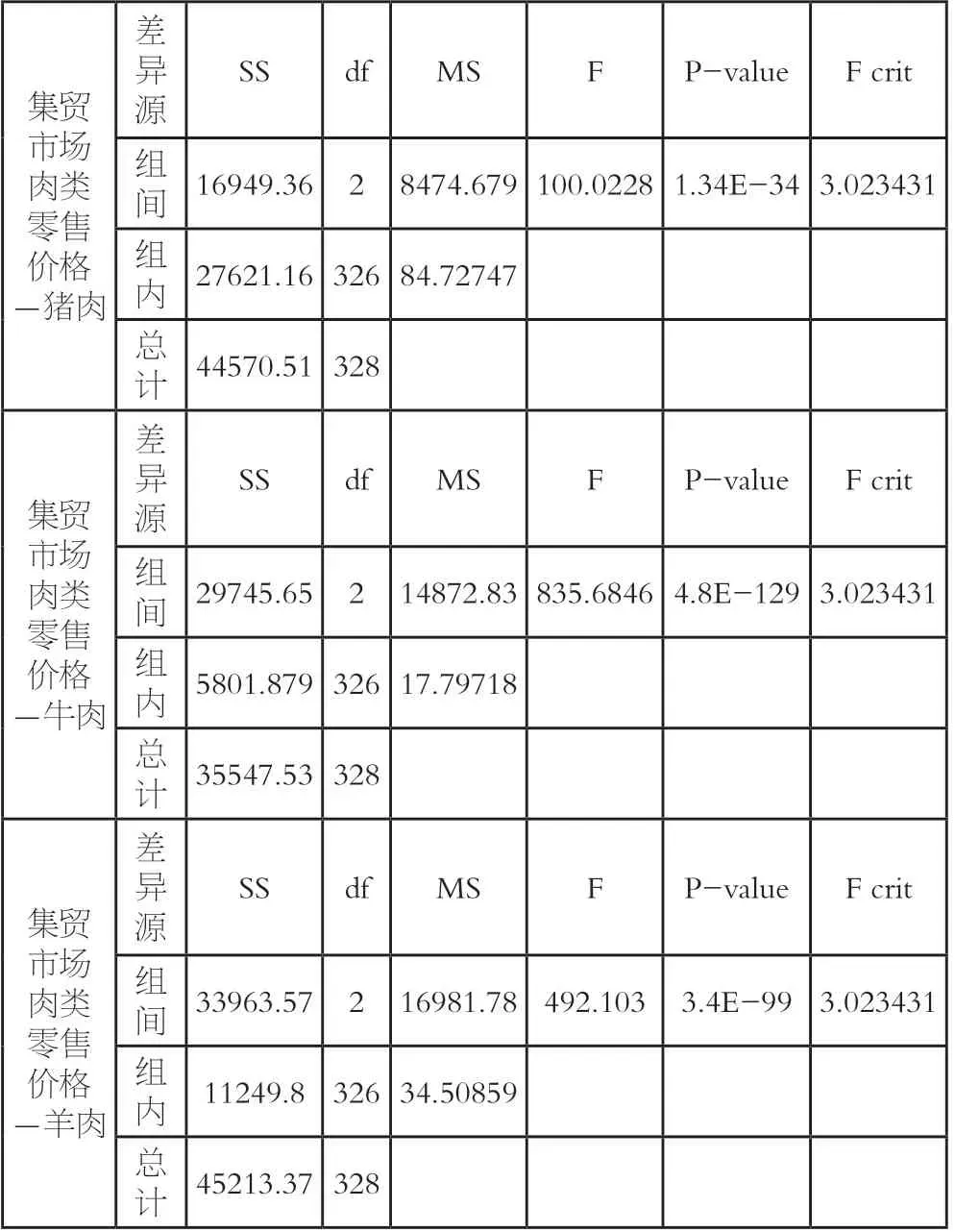

基于進(jìn)一步的方差分析可以發(fā)現(xiàn)(如表4所示),雖然在數(shù)據(jù)可視化上,新冠疫情不同階段,牛羊肉的零售價格發(fā)展趨勢并無明顯不同,但是統(tǒng)計分析結(jié)果顯示在新冠疫情不同階段,豬肉、牛肉和羊肉的零售價格波動均出現(xiàn)了不同的特征變化,顯示新冠疫情對這三類主要的肉種零售市場帶來了明顯的沖擊,其市場波動規(guī)律也發(fā)生了顯著的變化。

表4 新冠疫情不同階段集貿(mào)市場豬牛羊肉零售價格方差檢驗結(jié)果表

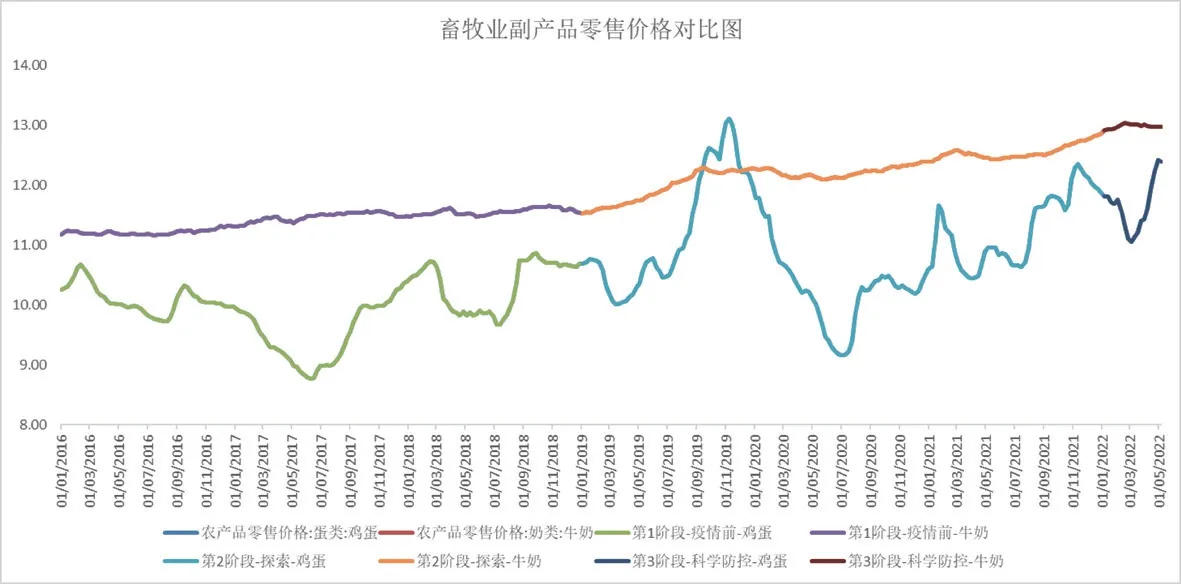

畜牧業(yè)副產(chǎn)品,例如雞蛋、牛奶,根據(jù)商務(wù)部的農(nóng)產(chǎn)品零售價格統(tǒng)計數(shù)據(jù)可以發(fā)現(xiàn),我國牛奶的消費(fèi)較為穩(wěn)定,呈現(xiàn)穩(wěn)步增長狀態(tài),并未受到疫情的大幅影響,而雞蛋的零售價格略有波動,但未在科學(xué)防控階段呈現(xiàn)明顯的下降趨勢(如圖9所示)。

圖9 新冠疫情不同階段牛奶和雞蛋零售價格對比圖(數(shù)據(jù)來源:商務(wù)部)

四、結(jié)論及對策建議

通過對畜牧業(yè)在新冠疫情不同階段的宏觀數(shù)據(jù)對比分析可以發(fā)現(xiàn),雖然豬肉為主要品種的養(yǎng)豬行業(yè)呈現(xiàn)了在疫情不同階段表現(xiàn)不同的特點(diǎn),但是考慮到2018年下半年以來出現(xiàn)的非洲豬瘟疫情的合并影響,并輔助觀察了牛肉和羊肉、雞蛋和牛奶等副產(chǎn)品的市場表現(xiàn),可以認(rèn)為新冠疫情對畜牧行業(yè)帶來的是顯著的沖擊。

為了有效應(yīng)對畜牧業(yè)面臨的危機(jī),對沖新冠疫情防控方式帶來的行業(yè)下滑沖擊,本文認(rèn)為相關(guān)監(jiān)管部門和畜牧企業(yè)應(yīng)當(dāng)考慮:

(1)出臺科學(xué)的復(fù)工復(fù)產(chǎn)指南,指導(dǎo)各地開展針對性防疫,避免過于粗放的防疫方式阻斷畜牧行業(yè)必要的物資流動,將防疫政策落細(xì)落靠,避免不當(dāng)?shù)姆揽卮胧┙o畜牧行業(yè)帶來的負(fù)面影響。

(2)畜牧行業(yè)應(yīng)當(dāng)逐步實(shí)現(xiàn)集約化、規(guī)模化、機(jī)械化升級,通過行業(yè)轉(zhuǎn)型升級,提高畜牧行業(yè)的生物安全水平,實(shí)現(xiàn)集約化的安全管控和生產(chǎn)風(fēng)險管理,從而對沖后新冠疫情時代的外部風(fēng)險。

(3)配套金融支持政策,通過短期的輔助措施來提高畜牧企業(yè)和散戶的抗風(fēng)險能力,避免由于疫情沖擊帶來的大量倒閉潮,為畜牧業(yè)的健康發(fā)展提供相對穩(wěn)定的資金支持。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

環(huán)球時報(2022-04-25)2022-04-25 17:20:21

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:18

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

人大建設(shè)(2020年3期)2020-07-27 02:48:40

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:44