30億元逆回購的含義

2022-08-04 00:36:26廖宗魁

證券市場周刊 2022年25期

廖宗魁

A股在經歷了5月、6月份的大幅反彈后,進入7月后終于慢下了腳步,市場似乎對近期貨幣政策的微妙變化有所擔心。

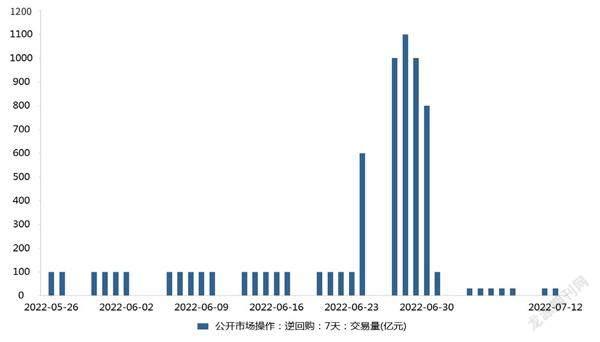

7月4日以來,央行連續多日開展30億元的低量逆回購操作。這不由得讓人聯想到2021年初,當時央行也實施過類似的低于100億元的低量逆回購,此后資金利率有所上升,整個貨幣政策回歸常態也逐步拉開。

這一次央行連續實施30億元的逆回購,是否也意味著貨幣政策要開始轉向,央行將要開始回收流動性了?豬肉價格上漲引發通脹預期的上升,近期經濟和信貸需求有所回暖,增加了市場對貨幣政策轉向的擔憂。

目前經濟只是剛剛從疫情沖擊中恢復,復蘇的基礎仍不牢固,很多方面仍沒有恢復到疫情前的水平,穩增長、保就業依然是當前宏觀經濟政策的主要任務,這不支持流動性趨勢性收緊。

國盛證券固收團隊認為,央行曾在2021年1月釋放過這種準備敲打市場的信號,而后月末流動性大幅度的收緊導致債券市場劇烈調整,市場對此記憶猶新。

2021年年初的流動性較為寬松,隔夜利率一度降至1%以下,債市杠桿率不斷攀升,日回購交易量創下5萬億元的新高。央行隨后把逆回購續作量降至50億元,在2021年1月13日進一步降至20億元。

央行這一操作,使得2021年1月下旬,資金利率明顯上升。R001一度上升至6.59%,R007也一度攀升至4.83%,并導致債券市場的大幅調整,10年期國債利率上升了約10bp。

當前的情況與2021年1月有類似之處。此前幾個月,流動性也保持了較為寬松狀態,導致債市不斷加杠桿,目前日回購交易量達到6.5萬億元左右。

數據來源:Choice

國盛證券固收團隊認為,在當前極度寬松的流動性環境下,央行30億元的逆回購續作一定程度顯示,央行無意引導流動性更為寬松,希望市場做好流動性管理,控制好杠桿水平。

中信建投證券則認為,央行逆回購縮量主要基于四個原因:其一,央行大幅凈回籠資金的主要原因在于二季度末應對流動性沖擊釋放的資金屬于暫時性安排。其二,發債高峰期已過,貨幣資金的消耗速度減慢。從地方債的發行進度看,已經基本完成財政部6月底前基本發行完畢的要求。其三,當下超儲率依然高于季節性平均水平,考慮到貨幣效率的提升,超儲率代表的廣義流動性仍然富余。其四,由于資金面長期寬松,同業存單和短債利率水平長期處于較低位置,從而導致貨幣基金規模上升,債市加杠桿現象較為明顯。在此背景下,不排除央行通過資金面的暫時收緊來引導預期,防止資金空轉和推動資金從短端向長端布局。

相對于短期的流動性變化,市場更為擔心的可能是,央行的這種操作是否意味著,貨幣政策已經開始轉向。尤其是近期通脹預期的上升和信貸需求的回暖,更加劇了市場的這種憂慮。

6月CPI同比上漲2.5%,比上月上升0.4個百分點。豬肉價格開始上行,這對CPI將進一步構成壓力。招商證券認為,豬周期已經開啟,如果豬價未來上行至30元/千克,其對CPI的拉動或上升至0.4個百分點左右,考慮到基數因素的影響,9月CPI同比增速或突破3%。

廣發證券認為,央行這一操作并不代表貨幣政策的轉向。通常貨幣政策會有一定的穩定性和延續性,短期一般不會發生劇烈變化。6月底央行貨幣政策委員會二季度例會明確強調“為實體經濟提供更有利支持,穩定宏觀經濟大盤”,寬信用、保就業、穩增長應該還是央行貨幣政策的核心訴求。

在央行的政策工具箱中,逆回購只是屬于數量型工具的一種,而且是一種較弱的數量型工具。僅僅依靠逆回購量的變化,恐怕不足以表明貨幣政策出現方向性的轉變。

招商證券認為,逆回購每日投放是央行傳遞政策信號的重要方式,但“價”的重要性遠超于“量”,僅“量”的變化不足以說明貨幣政策轉向緊縮。2021年一季度《貨幣政策執行報告》中強調,“市場在觀察央行公開市場操作時,應重點關注公開市場操作利率、中期借貸便利利率等政策利率,以及市場基準利率在一段時間內的運行情況,而不應過度關注央行操作數量,避免對貨幣政策取向產生過分解讀。”通過公開市場操作觀察央行政策信號的正確方式是觀察價的變化,而非量的變動。

央行雖然將7天逆回購的投放量縮小到30億元,但中標利率仍然維持在2.1%不變,“價”并未發生變化。

經濟剛剛進入疫情后的復蘇初期,基本面依然疲弱,這不支持流動性趨勢性收緊。

雖然當前的流動性環境和逆回購的縮量操作與2021年年初類似,但經濟所處的周期位置則存在巨大的差異,這對于判斷貨幣政策走向至關重要。

2021年年初,中國經濟處于上一輪疫后復蘇的加速階段,工業、投資、房地產和出口的景氣度都較高,2021年一季度GDP同比增長更是高達18.3%。當時宏觀政策的主要矛盾已經不是進一步刺激經濟,而是讓寬松的政策回歸常態化。這一背景下,央行的逆回購形成縮量操作是符合回歸常態化的要求的,也確實構成了貨幣政策的逐步轉向。

但是,當前的經濟環境極為不同,經濟在遭遇了4-5月份疫情的較大沖擊和房地產下行的拖累后,6月份剛剛開始復蘇企穩。但這種復蘇具有多大的內生動力,能否恢復到疫情前的高度,依然存在較大的不確定性,這個時候仍然需要刺激政策進一步發力,穩住經濟向好的基本盤。

這就像大病一場的病人,在經過一輪救治之后,剛剛脫離了危險,身體慢慢開始有所恢復。這時肯定還需要繼續用藥,讓病根得以徹底的根治,并且還需要小心的調理,讓身體機能得到持續的恢復。

國盛證券固收團隊認為,2021年1月是處于疫后經濟復蘇周期的頂點附近,央行在進行貨幣政策操作時,無須過度擔憂政策對基本面和信用投放的損害。但當前的情況并不相同,經濟剛剛進入疫情后的復蘇初期,基本面依然疲弱,信貸和社融在穩增長政策下剛剛有所起色,這不支持流動性趨勢性收緊。

6月份,制造業PMI回升至50.2%,在連續3個月收縮后剛剛重返擴張區間。5月份,社會消費品零售總額仍同比下降6.7%,規模以上工業增加值僅同比增長0.7%,經濟與疫情前的水平仍有差距,復蘇的基礎仍不牢固。

中金公司指出,根據中金經濟活動指數,疫后經濟僅恢復至正常水平的九成,且疫情管制嚴格指數仍在高位,加之開發商去杠桿,內生消費和投資需求仍弱,財政增量資金謀劃,但形成實物工作量仍需時日。預計未來隨著經濟復蘇和政策發力,貨幣政策雖將正常化、但仍會慢于復蘇步伐,以呵護經濟修復。

而且中金公司認為,豬周期上行疊加低基數,三季度CPI同比或將破3%,但核心通脹僅有1%,處于歷史的35%分位數,過去5年代表貨幣政策的短端利率與總體CPI同比、豬價同比均負相關,而與核心CPI正相關。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00