財務信息扭曲與分析師盈余預測準確性

2022-08-08 10:24:26陳子龍王竹泉博士生導師

財會月刊 2022年15期

陳子龍,張 龑,王竹泉(博士生導師)

一、引言

財務信息是分析企業(yè)經(jīng)營狀況和經(jīng)營成果的重要依據(jù)。在傳統(tǒng)的財務分析體系中,資金(資本)與資產(chǎn)概念被混同、金融性負債與營業(yè)性負債通常不加明確區(qū)分以及經(jīng)營活動分類不當?shù)壤碚搶用娴娜毕荩沟脗鹘y(tǒng)財務分析體系下的核心財務信息——資本效率和財務風險被嚴重扭曲:資本效率存在著嚴重低估,而財務風險則存在著嚴重高估[1,2]。

隨著我國經(jīng)濟的崛起和資本市場的不斷發(fā)展,我國分析師行業(yè)從業(yè)人數(shù)呈現(xiàn)出不斷增長的態(tài)勢,從2010 年的815 人增長到2019 年的3384 人,漲幅超過3 倍。由此可見,分析師這一行業(yè)在我國資本市場上已經(jīng)越發(fā)顯現(xiàn)出其重要的信息中介作用。一旦企業(yè)財務信息存在扭曲這一情況沒有被分析師群體識別到,或沒有受到足夠的重視,那么分析師根據(jù)扭曲的財務信息進行盈余預測的準確性將會受到嚴重影響,從而誤導投資者決策,加劇市場資本錯配。

本文主要探討了財務信息扭曲與分析師盈余預測準確性之間的關系。研究發(fā)現(xiàn):財務信息扭曲程度越高,對分析師群體的樂觀預測傾向會起到越強的修正作用,促使分析師采取更加謹慎的預測態(tài)度,從而降低盈余預測偏差,提高盈余預測準確性。本文可能的貢獻包括以下方面:一是拓寬了分析師盈余預測準確性的研究范圍。從目前已有的研究看來,關于分析師盈余預測準確性的影響因素研究主要聚焦于宏觀經(jīng)濟[3-7]、中觀行業(yè)差異[8,9]、微觀企業(yè)特征[10-15]和分析師個人特質[16-18]等方面,少有研究從會計信息和數(shù)據(jù)是否有效的角度進行探討。本文將關注點放在傳統(tǒng)財務分析體系下企業(yè)財務信息的扭曲上,探究這種信息扭曲與分析師盈余預測準確性之間的關系,為相關研究提供了一個嶄新的視角。二是本文通過分析師的信息中介作用,將有關財務信息扭曲所帶來的影響的討論延伸至外部投資者,進而與社會資源的合理配置掛鉤,通過實證研究的方法進一步佐證傳統(tǒng)財務分析體系存在會計信息被扭曲的事實,證實創(chuàng)新財務分析體系以引導社會資源進行合理配置的必要性和科學性。

二、理論分析與假設提出

目前學界一般認為分析師進行盈余預測所依賴的信息總量是基本恒定的——信息的獲取渠道無外乎是市場公開信息,以及自身基于與企業(yè)之間的關系、對行業(yè)的了解程度等方面額外收集到的非公開信息。如果企業(yè)對外公開的信息較少,那么分析師會加大對未公開信息的搜集力度,以保證在進行盈余預測時所需要的信息總量是必要和足夠的。

然而,對于信息透明度相對較高的上市公司而言,分析師的主要信息來源還是企業(yè)對外公布的財務報告,即分析師進行盈余預測的信息基礎是財務報告中的會計信息。因此,財務報告所公布的會計信息的準確性直接影響著分析師盈余預測的準確性。一直以來,由于職業(yè)的特殊性和個人經(jīng)驗的不同,分析師關注和運用的會計信息也有所不同,因而始終沒有一個固定的預測方法可以消除大眾對于分析師僅通過對往年會計盈利數(shù)據(jù)的簡單遞推進行盈余預測這一猜想的疑慮。然而實際上,分析師盈余預測準確性要顯著優(yōu)于隨機游走模型[19]。如果將分析師進行盈余預測這一過程看作系統(tǒng)程序的運行過程,那么輸入的數(shù)據(jù)內容并不是單一維度的,而是一個多維度的能全面反映公司狀況的集合,依據(jù)分析師本人的關注重點、專業(yè)水平、經(jīng)驗、偏好等,共同輸出一個預測結果。褚劍等[20]認為,在當前我國融資融券制度下,分析師為了提高交易傭金和促進自身職業(yè)發(fā)展,在進行盈余預測時普遍存在偏樂觀的動機。雖然到目前為止,對于分析師在進行盈余預測時究竟關注哪些具體信息仍無定論,但可以想到,在來源信息總量基本恒定的情況下,要想評價和預測一個企業(yè)未來的盈利情況,總繞不過兩個方面的信息:一是企業(yè)盈利能力信息,二是企業(yè)風險水平信息。因此,本文也將關注的重點放在這兩個方面,并在這兩者中分別找到一個具有代表性的會計指標——資本回報率和資本杠桿進行衡量。

(一)資本回報率錯估與分析師盈余預測準確性

傳統(tǒng)財務分析體系對于資本和資產(chǎn)的概念常常是模糊不清甚至是混為一談的。實際上,對于一個實體企業(yè)來說,其真正可以運用的資金是投資者的資本總額,即資本并不應該包括資產(chǎn)中營業(yè)性負債的部分,如果不區(qū)分資產(chǎn)與資本,勢必導致企業(yè)資本存量的高估,由此計算得出的資本回報率也會被嚴重低估。對于分析師而言,資本回報率是其考察企業(yè)盈利能力和效率的重要參考。由于分析師預測普遍存在樂觀傾向,在資本回報率被低估的情況下,分析師站在投資者角度審視企業(yè)時會不看好這家企業(yè)的盈利能力,從而降低或者修正自身盈余預測的樂觀傾向,采取更加謹慎的預測態(tài)度,進而提高盈余預測準確性。據(jù)此,本文提出如下假設:

H1:資本回報率與資產(chǎn)回報率相差越大,即資本回報率錯估程度越高,分析師的盈余預測誤差越小,盈余預測準確性越高。

(二)資本杠桿錯估與分析師盈余預測準確性

除了對企業(yè)盈利能力的關注,分析師在做出盈余預測前也會重點關注企業(yè)的財務風險。傳統(tǒng)財務分析體系中對于財務風險的衡量通常選取的是資產(chǎn)杠桿指標,在資產(chǎn)與資本混同的情況下,勢必導致資本杠桿的高估。由于分析師預測具有樂觀傾向,其在資本杠桿被高估的情況下進行盈余預測時,會認為企業(yè)承擔了更高的財務風險,對企業(yè)未來盈利產(chǎn)生不利影響,因此會采取更加謹慎的態(tài)度進行盈余預測,從而修正本身樂觀傾向對預測準確性產(chǎn)生的影響,降低盈余預測誤差,提高盈余預測準確性。據(jù)此,本文提出如下假設:

H2:資本杠桿與資產(chǎn)杠桿相差越大,即資本杠桿錯估程度越高,分析師盈余預測誤差越小,盈余預測準確性越高。

三、研究設計

(一)數(shù)據(jù)來源與樣本選擇

本文數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫。其中,樣本構成主要分為兩部分:第一部分是上市公司財務信息數(shù)據(jù);第二部分是分析師盈余預測報告數(shù)據(jù)。考慮到分析師行業(yè)的發(fā)展狀況以及疫情對公司財務狀況的沖擊,本文的時間窗口取2009~2019年。在對樣本的進一步篩選與處理中,選取我國滬深兩市全部上市公司作為公司層面樣本,按照慣例剔除金融行業(yè)以及ST、PT、*ST、*PT 等狀態(tài)的樣本,得到4286家上市公司觀察值。隨后,篩選出上述4286家企業(yè)的分析師研報數(shù)據(jù)并進行匹配。完成上述剔除以及篩選步驟后,最終得到598291 條“分析師—年度—公司”結構的觀察值。

(二)變量說明

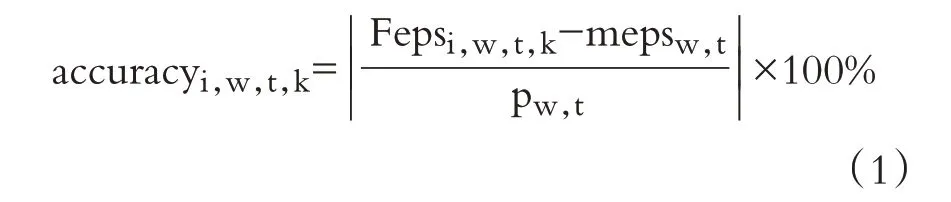

1. 被解釋變量。對于分析師盈余預測準確性(accuracyi,w,t,k)的度量,本文參考Lang 和Lundholm[21]的方法,具體計算公式如下:

公式(1)中:Fepsi,w,t,k是分析師i在t年對w公司每股盈余進行的第k次預測值;mepsw,t是w公司t 年實際每股盈余;pw,t是w 公司在t 年年末的股價,計算結果取百分數(shù);accuracyi,w,t,k值越大,表示分析師盈余預測準確性越低。

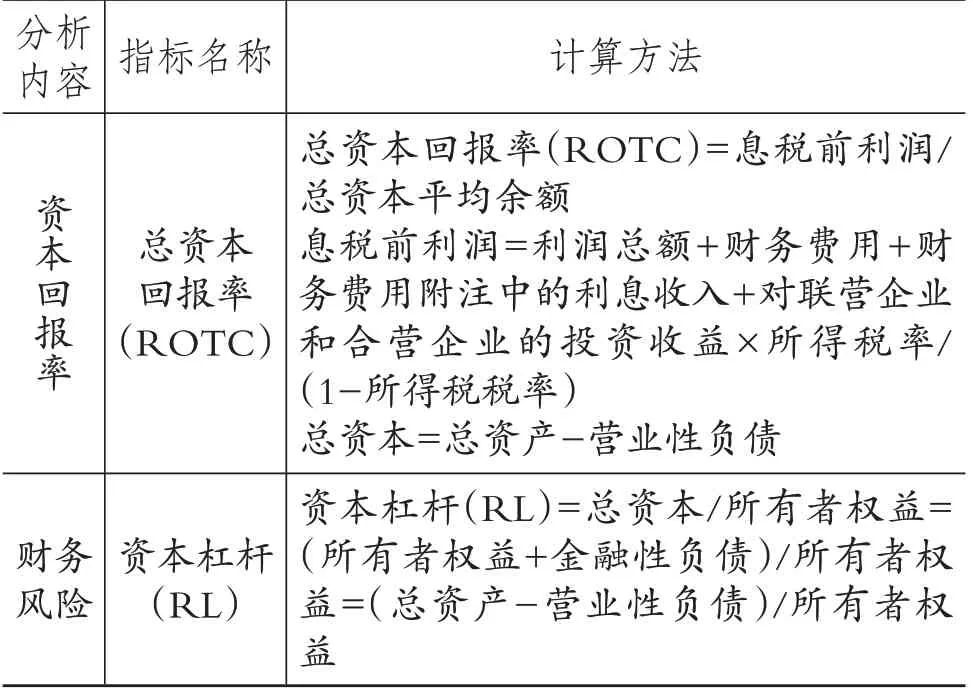

2. 解釋變量。由于傳統(tǒng)財務分析體系存在對資產(chǎn)與資本概念的混同以及對金融性負債與營業(yè)性負債不加區(qū)分的問題,導致會計信息扭曲,繼而不能描繪企業(yè)真實的資本效率與財務風險。因此,本文參考王竹泉等[2]的創(chuàng)新指標,重新估算資本回報率和財務風險(計算方法如表1所示),并以此為基礎計算資本回報率錯估(mROTCw,t)和資本杠桿錯估(DLw,t),以衡量財務信息扭曲程度。

表1 創(chuàng)新指標的計算方法

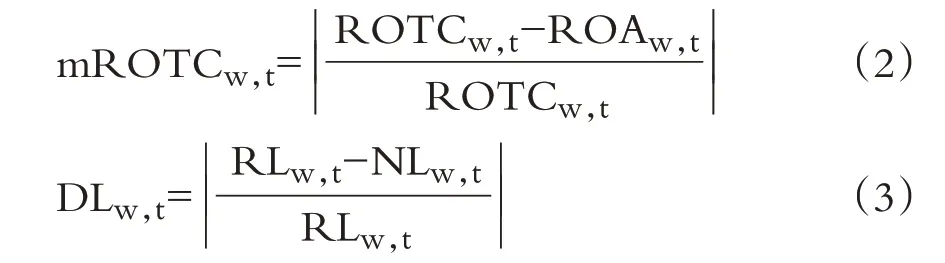

資本回報率錯估(mROTCw,t)和資本杠桿錯估(DLw,t)的計算分別如公式(2)、(3)所示。

公式(2)中:ROTCw,t表示w 公司在t 年度的總資本回報率;ROAw,t表示w公司在t年度的總資產(chǎn)回報率;mROTCw,t衡量w 公司在t 年度總體資本效率信息被扭曲的程度,即資本回報率錯估程度,該值越大意味著資本回報率錯估程度越高。公式(3)中:RLw,t表示w 公司在t 年度的資本杠桿;NLw,t表示w公司在t年度的資產(chǎn)杠桿;DLw,t衡量w 公司在t 年度總體財務風險信息被扭曲的程度,即資本杠桿錯估程度,該值越大意味著資本杠桿錯估程度越高。

3. 控制變量。參考已有研究,本文分別控制了公司層面、分析師層面的相關變量。公司層面的相關變量主要有:公司規(guī)模(sizew,t)、企業(yè)成長性(mbw,t)、企業(yè)年齡(agew,t)、股權集中度(LHRw,t)、是否“四大”審計(big4w,t-1);分析師層面的相關變量主要有:預測時長(horizoni,w,t,k)、參與預測人數(shù)(numi,w,t,k)、相對工作經(jīng)驗(experiencei,w,t,k)。除此之外,本文還控制了時間和行業(yè)的固定效應以減小估計時可能產(chǎn)生的偏差。回歸涉及的各變量詳細定義如表2所示。

表2 變量定義

(三)模型設定

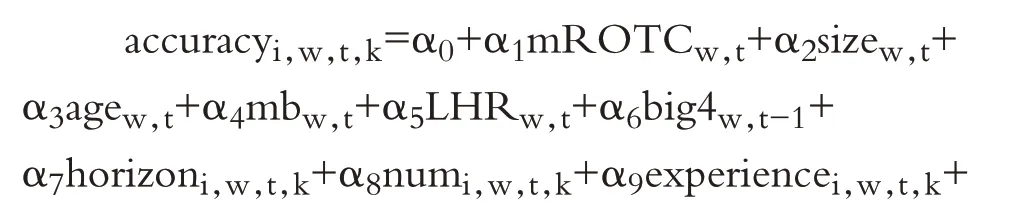

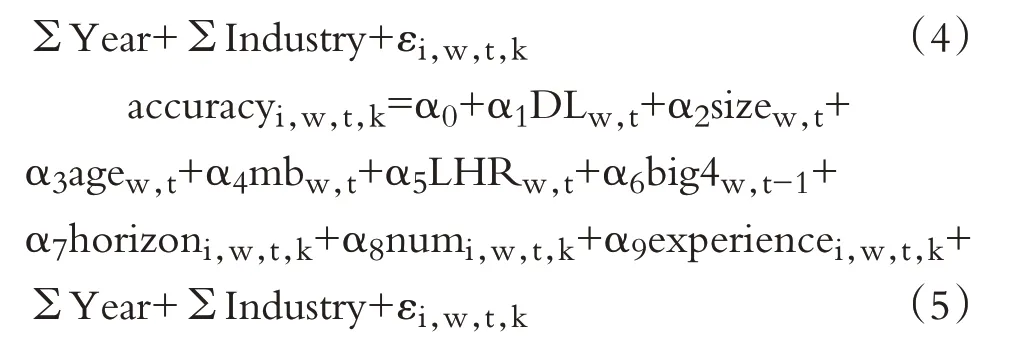

根據(jù)H1和H2,分別構造如下檢驗模型:

其中,模型(4)用于檢驗H1,模型(5)用于檢驗H2。考慮到資本效率與財務風險信息的扭曲可能均會對分析師盈余預測準確性產(chǎn)生影響,為了得到更加穩(wěn)健的結論,本文還構造了模型(6)進行檢驗。

四、計量結果與分析

(一)描述性統(tǒng)計

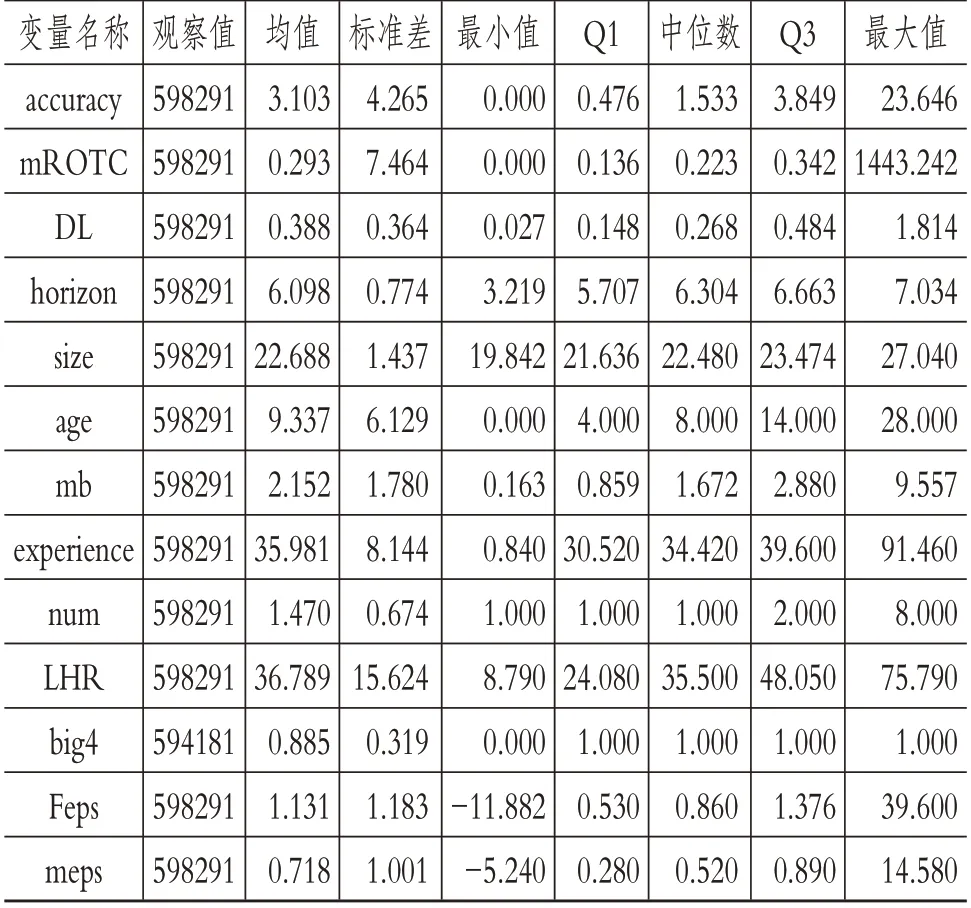

表3列示了主要變量的描述性統(tǒng)計結果。根據(jù)表中數(shù)據(jù),分析師盈余預測準確性(accuracy)的最小值為0,最大值為23.646%,整體平均誤差約為3.103%,中位數(shù)只有1.533%,說明平均而言,我國分析師盈余預測準確性整體水平尚可。此外,本文的統(tǒng)計結果略高于周國良等[22]的統(tǒng)計,但也較為接近。資本回報率錯估(mROTC)的均值為0.293,中位數(shù)為0.223,最小值與最大值分別為0 和1443.242,標準差為7.464,說明不同公司在資本回報率錯估方面存在較大差異。在資本杠桿錯估方面,DL的均值和中位數(shù)分別為0.388和0.268,最小值與最大值分別為0.027 和1.814,標準差為0.364,同樣說明樣本公司在資本杠桿錯估方面存在一定差異。上述針對資本效率以及財務風險信息扭曲的統(tǒng)計結果與王竹泉等[2]的研究結果較為一致。此外,分析師預測的每股盈余(Feps)的均值和中位數(shù)分別為1.131 和0.86,大于企業(yè)實際每股盈余(meps)的均值(0.718)和中位數(shù)(0.52),可以看出我國分析師群體盈余預測確實普遍存在樂觀傾向。

表3 樣本的描述性統(tǒng)計

(二)相關性分析

本文對變量進行了相關性檢驗。資本回報率錯估(mROTC)與分析師盈余預測準確性(accuracy)在5%的顯著性水平上呈負相關關系,初步支持了本文的H1,即分析師在進行盈余預測時存在樂觀傾向,資本回報率錯估程度越高,分析師的盈余預測誤差越小,盈余預測準確性越高。在另一個主要關注的假設中,資本杠桿錯估(DL)與accuracy的相關系數(shù)為-0.009,并且在1%的水平上顯著,說明當僅考慮兩個變量之間的簡單相關關系時,二者呈現(xiàn)顯著負相關關系。具體而言,資本杠桿錯估程度越高,分析師盈余預測誤差越小,盈余預測準確性越高,H2 也得到了初步驗證。變量之間除size 與mb的相關系數(shù)為-0.514,略大于0.5 之外,其他變量間的相關系數(shù)遠小于0.5,可以認為變量之間不存在嚴重的多重共線性問題。謹慎起見,本文對所有變量均進行了方差膨脹因子(VIF)檢驗,變量最高的VIF值為2.22,平均VIF值為1.29,進一步說明變量之間的多重共線性并不會影響后續(xù)的估計結果。限于篇幅,相關性檢驗結果未予以列示。

(三)基準回歸結果與分析

表4 的第(1)、(2)列列示的是分析師盈余預測準確性與資本回報率錯估的回歸結果。第(1)列僅控制了時間與行業(yè)變量,mROTC 的回歸系數(shù)為-1.589,在1%的水平上顯著。第(2)列回歸進一步控制了其他可能因素,解釋變量mROTC 的系數(shù)為-0.719,同樣在1%的水平上顯著。可見,無論是否考慮其他因素,mROTC 與accuracy 的回歸系數(shù)均顯著為負,表明資本效率信息扭曲程度越大,分析師盈余預測偏差越小,即資本回報率錯估程度的提高能夠提高分析師盈余預測準確性,H1 得到驗證。同理,第(3)、(4)列列示的是分析師預測準確性與資本杠桿錯估的回歸結果。無論是僅考慮時間和行業(yè)的第(3)列,還是綜合考慮其他因素的第(4)列,DL與accuracy的回歸系數(shù)均顯著為負,說明財務風險信息扭曲程度對分析師的盈余預測偏差具有顯著的降低作用,即資本杠桿錯估程度的提高能夠提高分析師盈余預測準確性,H2得到驗證。考慮到資本回報率錯估與資本杠桿錯估的相互影響,本文將二者同時納入回歸方程,結果如表4中的第(5)、(6)列所示。可以看出,無論是否控制其他因素,二者均與分析師盈余預測準確性在1%的水平上顯著負相關,說明即使同時控制二者的影響,本文提出的H1和H2也均能得到驗證,即公司資本效率與財務風險信息的扭曲程度越大,對分析師盈余預測偏差的降低作用越明顯,盈余預測準確性越高。

表4 財務信息扭曲與分析師盈余預測準確性的回歸結果

(四)穩(wěn)健性檢驗

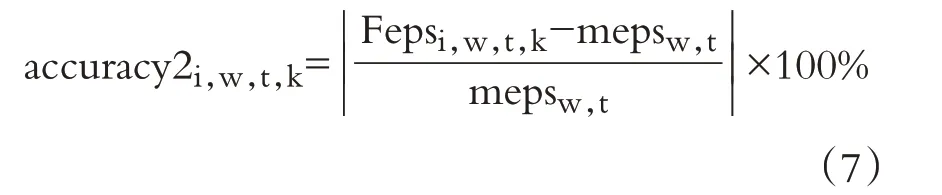

1. 對被解釋變量進行替代性衡量。為驗證前文結論的可靠性,本文對被解釋變量進行替代性衡量。由于分析師盈余預測準確性存在兩種主要的計算方法,參考方軍雄[19]的做法,使用每股收益對分析師預測誤差進行標準化并取絕對值,替代前文accuracy,得到關注指標本身偏離程度的分析師盈余預測準確性變量accuracy2,具體計算方法如公式(7)所示。

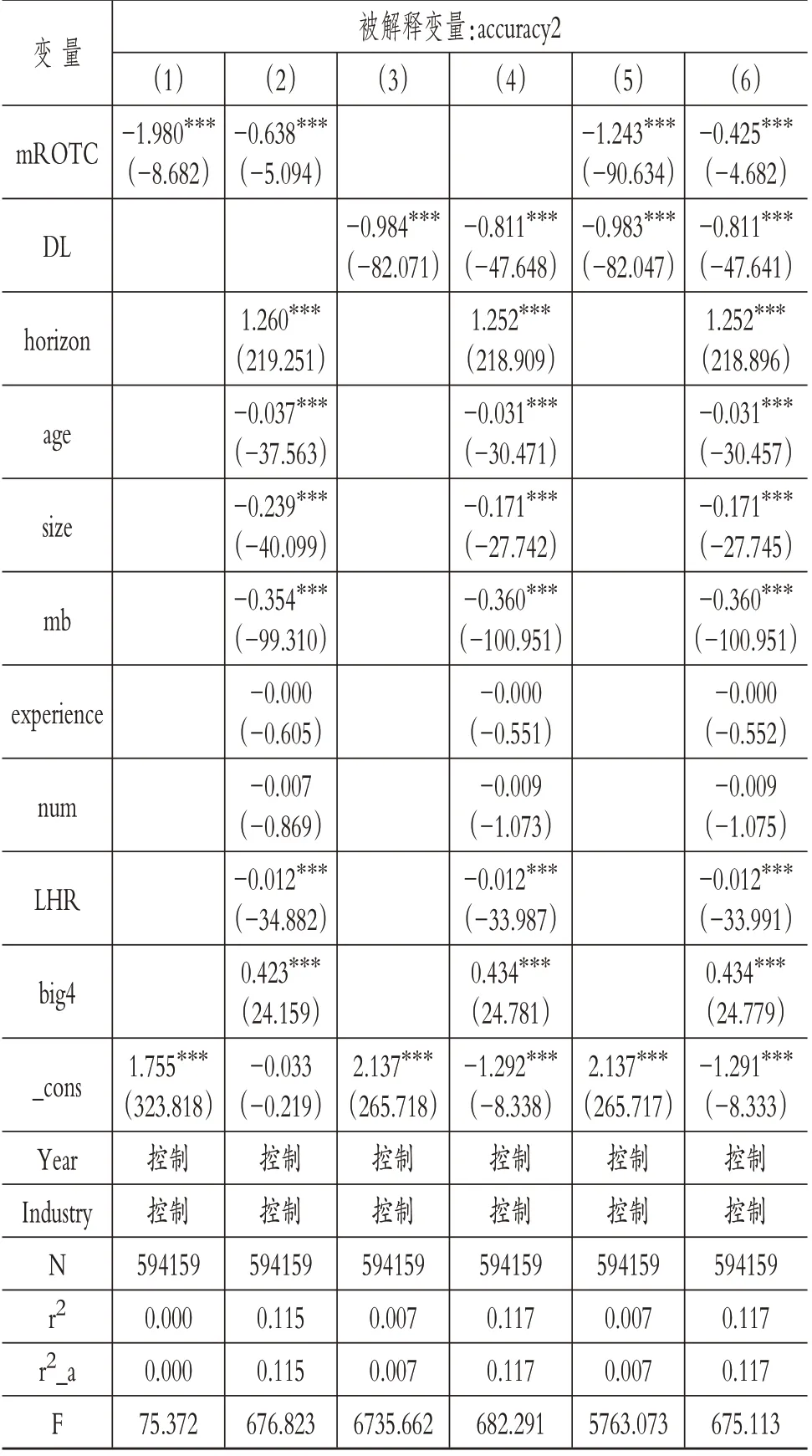

將accuracy2分別代入模型(4)~(6),具體回歸結果如表5 所示。可以看出,本文關注的兩個解釋變量mROTC 和DL系數(shù)的符號和顯著性均并未發(fā)生變化,仍在1%的水平上顯著為負,之前的研究結論不變,H1與H2得證,即在我國分析師群體進行盈余預測報告時普遍存在樂觀傾向的情況下,資本回報率錯估和資本杠桿錯估程度越高,分析師盈余預測誤差反而越低,預測準確性越高。

表5 使用替代變量accuracy2的穩(wěn)健性檢驗回歸結果

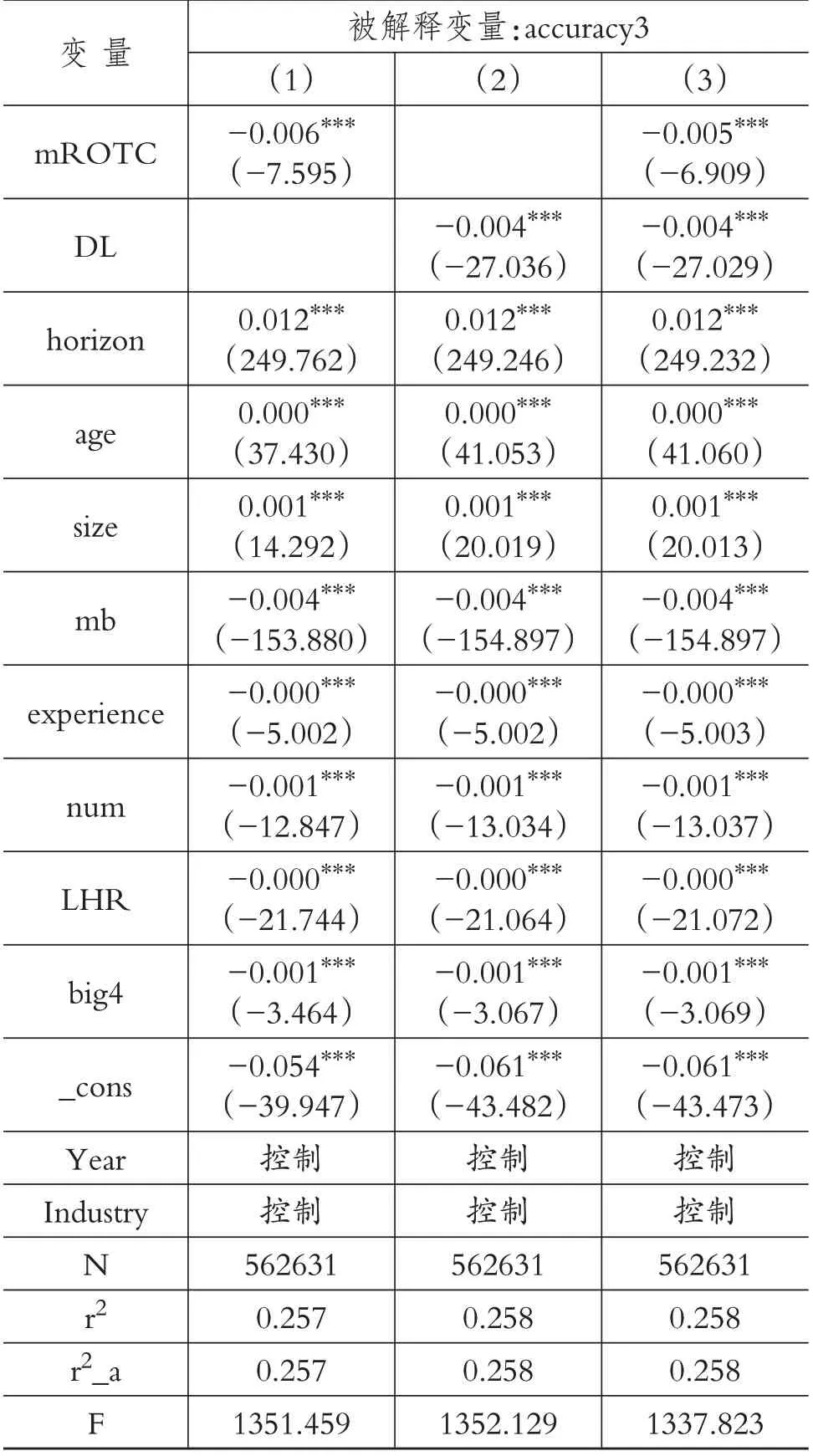

2. 考慮股本變動對預測每股收益的影響。考慮到分析師盈余預測發(fā)布后,公司股本數(shù)量可能發(fā)生變動,導致分析師預測時點的每股收益與公司公布的每股收益因為股本變動產(chǎn)生誤差造成衡量噪音,本文借鑒肖土盛等[23]的方法,將分析師發(fā)布盈余預測時所做出的公司凈利潤預測按公司上期股本數(shù)量進行統(tǒng)一調整,沿用股價進行平滑,得到替代性變量accuracy3。將accuracy3 分別代入模型(4)~(6),得到如表6 所示的回歸結果。從中可以看出,無論是單獨考慮資本效率、財務風險方面的信息扭曲,還是同時考察二者對于分析師盈余預測誤差的影響,結論均與前文主要結論一致。

表6 使用替代變量accuracy3的穩(wěn)健性檢驗回歸結果

(五)內生性問題探討

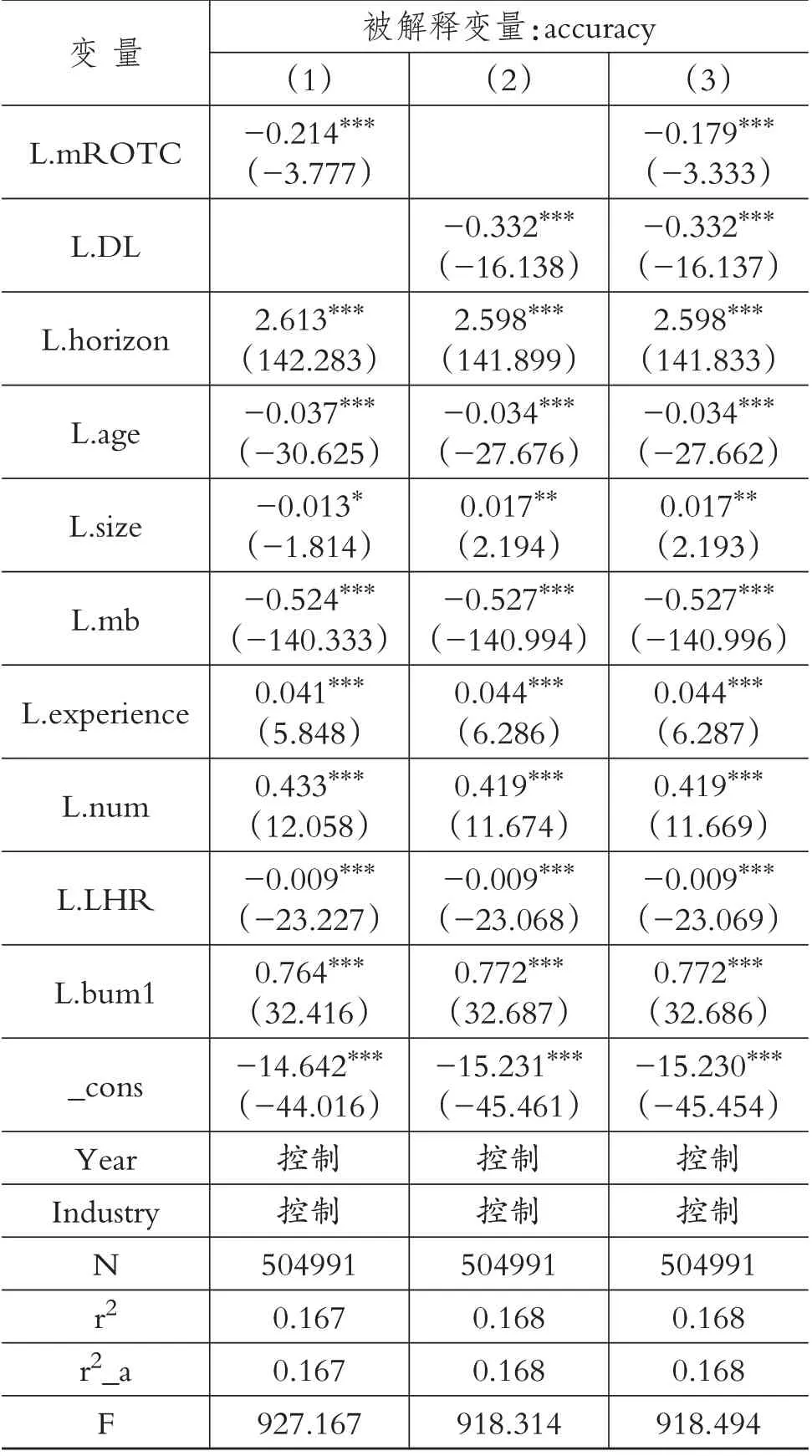

1. 互為因果的內生性問題。本文將主要解釋變量與控制變量均滯后一期,與被解釋變量重新進行回歸,以盡可能減少互為因果產(chǎn)生的內生性問題,結果如表7 所示。第(1)列中滯后一期的資本回報率錯估的回歸系數(shù)為-0.214,在1%的水平上顯著。第(2)列中滯后一期的資本杠桿錯估的回歸系數(shù)為-0.332,同樣在1%的水平上顯著。第(3)列中L.mROTC與L.DL的回歸系數(shù)分別為-0.179、-0.332,均在1%的水平上顯著。綜合上述回歸結果可以看出,結論與前文一致,即:在盡可能減少互為因果導致的內生性問題后,財務信息扭曲程度越高,分析師的盈余預測偏差越小,盈余預測準確性越高。

表7 互為因果的內生性問題討論——采用滯后一期的解釋變量

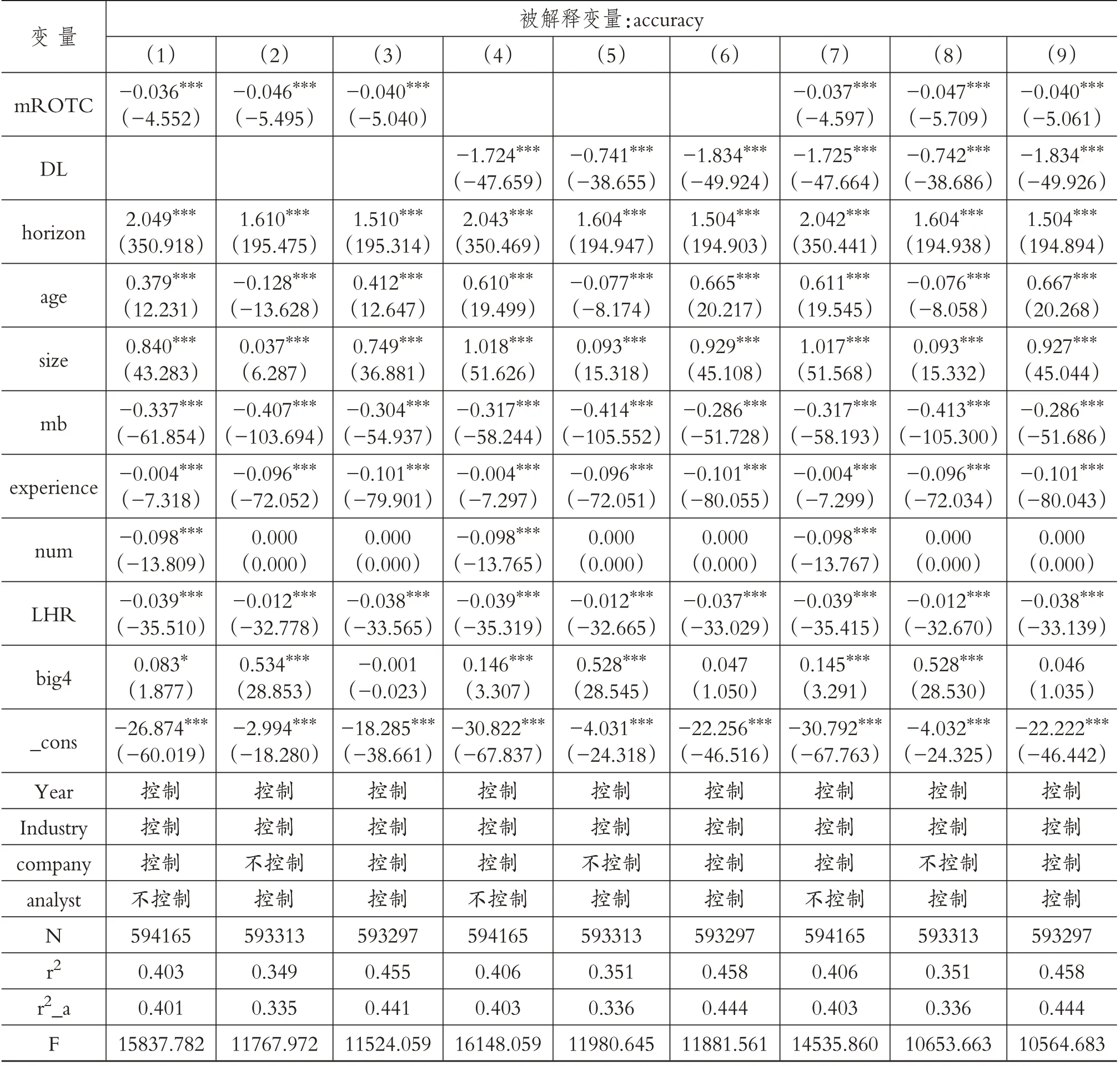

2. 遺漏變量的內生性問題。針對遺漏變量導致的內生性問題,本文參考周國良等[22]的做法,分別加入多種層面的固定效應。具體而言,在前文行業(yè)與年度固定效應的基礎上,本文進一步控制公司(company)固定效應、分析師個體(analyst)固定效應以及公司、分析師個體的聯(lián)合固定效應,具體回歸結果如表8 所示。無論控制公司固定效應、分析師個體固定效應還是同時控制公司固定效應與分析師個體固定效應,回歸結果均與前文一致,說明在最大限度上消除公司以及分析師層面不隨時間變化的不可觀測因素后,前文所得結論仍然成立。

表8 遺漏變量導致的內生性問題——加入多種固定效應

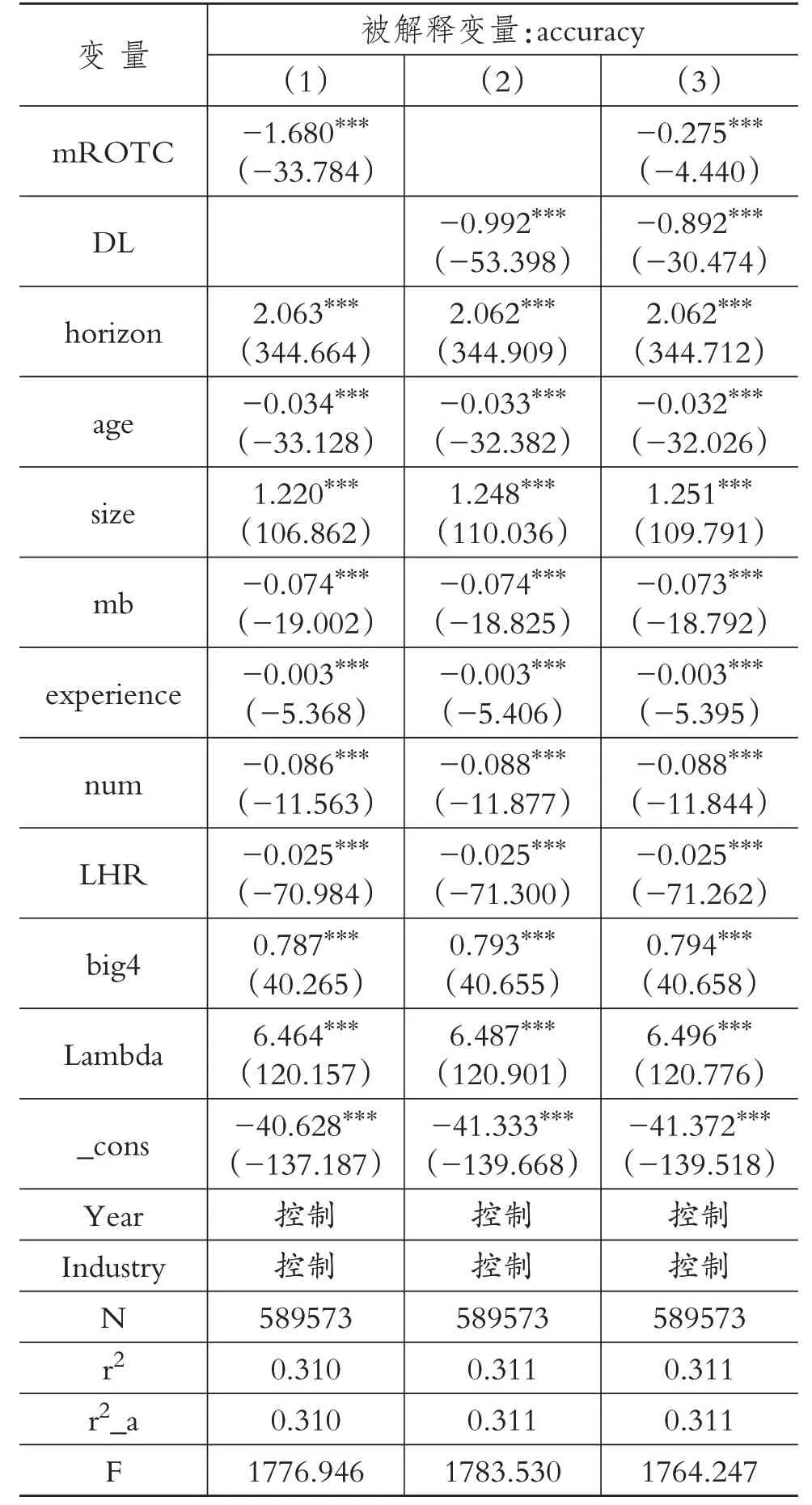

3. 樣本自選擇問題。由于本文將上市公司數(shù)據(jù)與分析師預測數(shù)據(jù)合并后進行分析,沒有分析師預測的公司樣本會在主回歸中被刪除,因此可能存在樣本自選擇導致的內生性問題。針對此問題,本文采用Heckman兩階段方法進行處理。首先,按照時間區(qū)間內的上市公司全樣本統(tǒng)計是否存在分析師預測,并設定啞變量Forecast進行標注。在此基礎上,采用Probit回歸計算逆米爾斯比率IMR。在完成第一階段的處理后,將計算出的逆米爾斯比率加入第二階段的回歸方程。回歸結果在表9 中列示。通過回歸結果可以看出,即使對樣本自選擇問題進行處理,加入Lambda 進行控制,資本效率和財務風險信息的扭曲程度與分析師盈余預測準確性之間的關系以及顯著性依然均無實質性改變,可以認為前文結論是穩(wěn)健的。

表9 采用Heckman兩階段法處理樣本自選擇問題

五、拓展性分析

基于以上對企業(yè)財務信息扭曲與分析師盈余預測準確性的相關研究,本文進一步做出推測:分析師預測的樂觀偏好以及企業(yè)財務信息扭曲對樂觀偏好的修正效果可能不僅僅局限于盈余預測。因此,本文又搜集了分析師預測報告中的其他內容——主營業(yè)務收入預測,并根據(jù)這一指標構建新的被解釋變量,研究其與財務信息扭曲之間的關系。

參考前文對于分析師盈余預測準確性(accuracy2)變量的構建方法,新的被解釋變量名為分析師主營業(yè)務收入預測準確性accuracyTO。計算方法如下:

其中:accruacyTOi,w,t,k是指分析師i 在t 年度對w 公司進行的第k 次報告的主營業(yè)務收入預測準確性;Fturnoveri,w,t,k是分析師i 在t 年度對w 公司進行的第k 次報告的主營業(yè)務收入預測值;Mturnoverw,t是w 公司在t 年度公布的實際主營業(yè)務收入。

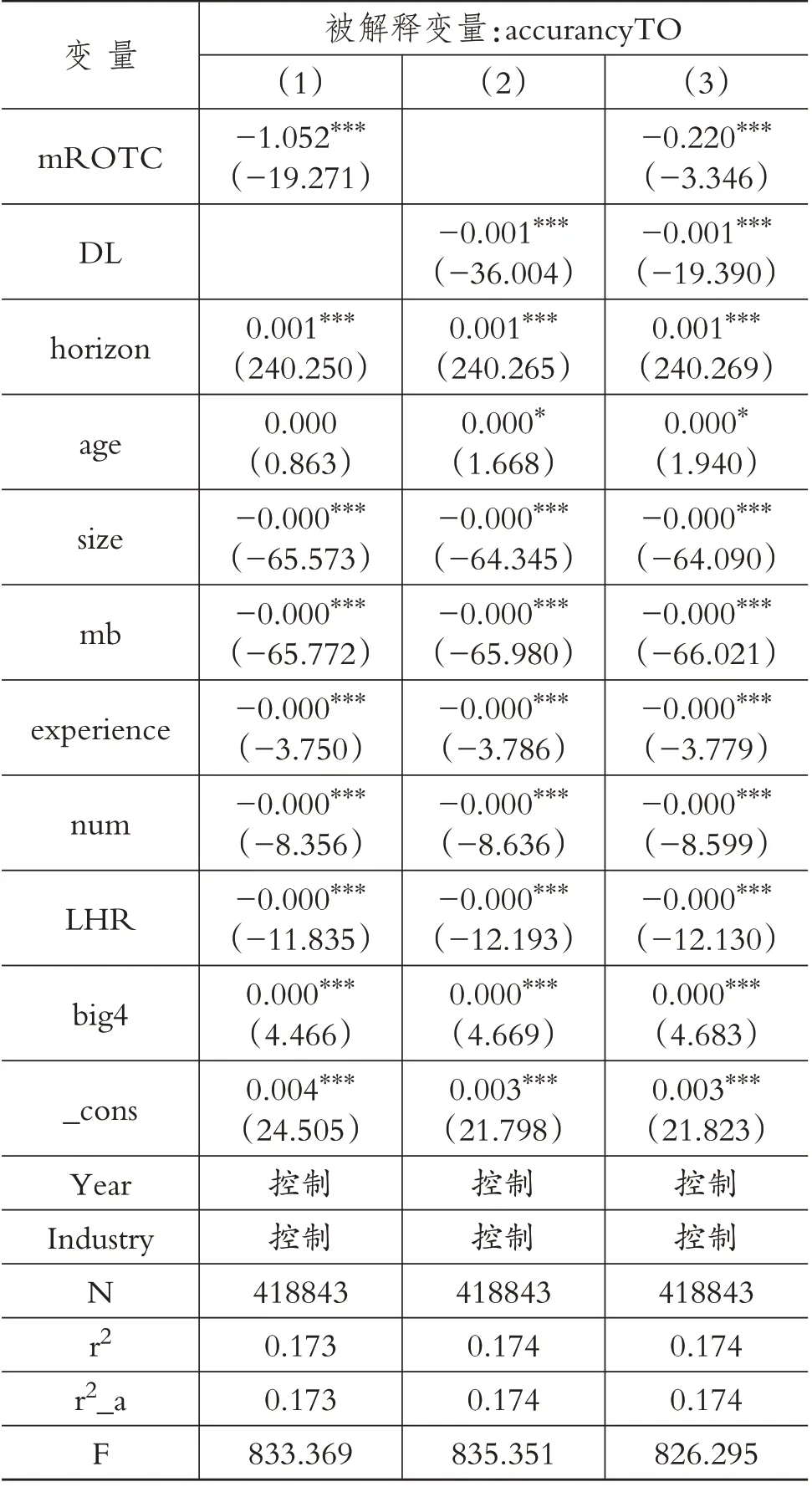

將計算得到的被解釋變量分析師主營業(yè)務收入預測準確性變量分別代入模型(4)~(6)中替換原被解釋變量accuracy,回歸結果如表10所示。

表10 財務信息扭曲與分析師主營業(yè)務收入預測準確性的實證結果

研究發(fā)現(xiàn),代表企業(yè)財務信息扭曲程度的資本回報率錯估和資本杠桿錯估變量的系數(shù)均在1%的水平上顯著為負,即財務信息扭曲程度越高,分析師越傾向于采取謹慎的預測態(tài)度,減弱樂觀傾向,從而提高對企業(yè)主營業(yè)務收入預測的準確程度,與分析師盈余預測準確性的回歸結果保持一致。這說明分析師預測的樂觀偏好以及企業(yè)財務信息扭曲對樂觀偏好的修正效果并不僅僅局限于盈余預測,對主營業(yè)務收入預測也有相似的影響,這一發(fā)現(xiàn)也可以從側面進一步證實分析師預測樂觀偏好的普遍存在,以及企業(yè)財務信息扭曲對于分析師預測確實存在著促使其采取更加謹慎的預測態(tài)度,修正其樂觀偏好的作用。

六、結論與啟示

本文采用創(chuàng)新的財務信息扭曲指標探討了信息扭曲對分析師盈余預測準確性的影響。研究發(fā)現(xiàn),在控制了公司層面、分析師個人層面以及年度和行業(yè)效應的情況下,資本回報率錯估和資本杠桿錯估程度越高,也即企業(yè)財務信息扭曲程度越高,對分析師群體的樂觀預測傾向會起到越強的修正作用,使得分析師采取更加謹慎的預測態(tài)度,從而降低盈余預測的誤差,提高盈余預測準確性。除此之外,本文還研究了財務信息扭曲與分析師主營業(yè)務收入預測準確性的關系,發(fā)現(xiàn)企業(yè)財務信息扭曲對分析師樂觀偏好的修正效果在主營業(yè)務收入預測中也有相似的影響。

本文的研究結論對企業(yè)和分析師行業(yè)存在一定的啟示意義。對企業(yè)而言,扭曲的財務信息不僅對分析師預測造成了影響,也造成了企業(yè)對自身認識的偏差,影響企業(yè)的各項決策和健康發(fā)展,因此企業(yè)應當建立一套能夠更準確地反映自身經(jīng)營狀況的財務分析體系。對分析師行業(yè)而言,保證預測的準確性應該是對分析師從業(yè)的最基本要求,特別是在目前我國分析師普遍存在預測樂觀傾向的背景下,更應做到不為追求名利而盲目樂觀,堅守分析師職業(yè)道德,全面考量從各方面獲得的信息,做到謹慎預測,提高預測結果的準確性。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32