農業保險對農業碳排放的影響研究

——以河南省為例

2022-08-09 08:15:58李麗萍

南方農機 2022年15期

關鍵詞:農業

李麗萍

(河南工業大學,河南 鄭州 450001)

1 研究背景與意義

1.1 研究背景

2020年9月,習近平總書記在第七十五屆聯合國大會一般性辯論上發表重要講話,提出中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。除了政策背景外,當前極端天氣頻繁出現,全球干旱、洪澇、寒潮、風暴發生的次數逐漸增多,全球氣溫日益升高。2021年全球平均氣溫與20世紀80年代相比,高出約1.09 ℃,已經是全球氣象局公認的第六個或第七個最溫暖的年份。

1.2 研究意義

河南作為我國的農業大省,擁有耕地1.222 9億畝,居全國第三位,碳源多樣。促進河南省農業碳減排,不僅有利于推動碳減排目標的實現,還有利于推動農業的可持續發展。農業保險為生產者提供了一種管控農業風險的手段,減少了農業生產者對不確定風險的擔憂,使其大膽調整生產結構和規模,采用新型綠色低碳高效的生產方式,推動農業碳減排,有利于加快農業現代化建設步伐、推動農業可持續發展、提高廣大農民的收入。

2 發展現狀

2018年河南省農業保險保費達到45.55億元,同2017年相比增長了32.22%,躍居全國第二。河南省的農業保險無論是保費規模還是增長速度,在全國范圍來看都名列前茅,但是和其他高水平城市相比仍然存在著一定差距。

在2010年之前,河南省農業保險市場上只有兩家經營主體,即中國人民財產保險股份有限公司和中華聯合財產保險股份有限公司。截至2018年,河南省共有14家保險公司開展農業保險業務,基本形成了以中國人保、中原農險、中華聯合為第一梯隊,其他公司為第二梯隊的格局。

3 農業保險對農業碳排放的影響機制分析

3.1 農業規模化經營

農業保險的購入在一定程度上推動著農業經營者擴大其生產規模。農業風險不會因規模化經營而降低,相反,規模越大風險越大[1]。由于農業弱質性的特點,自然風險、市場風險都會隨著農業經營規模的擴大而提高,因此風險保障工具在規模化經營中意義重大。農業保險作為專門為農業服務的風險管控手段,是農業規模化生產中必不可少的工具。農業保險的發展能夠讓農業經營者不必為農業生產的不確定性擔憂,激勵其擴大生產規模,而農業的規模化經營有助于農業碳排放量的減少[2]。

3.2 農業產業結構調整

農業保險發展為農業生產者降低了風險成本,其中大部分的農業保險都有政府政策基礎,95%為農業政策性保險,農業生產者不必擔心種植失敗,這激勵了農業生產者大膽嘗試,推動了農作物結構的調整,有利于擴大糧食作物的種植面積。糧食作物的種植相比較其他經濟作物來說,碳排放量較小。因此農業保險的發展有利于推動農業產業結構的調整,農業結構升級有利于減少碳排放量[3]。

4 河南省農業保險發展對農業碳減排的實證研究

筆者選取2010—2019年的數據,通過時間序列分析,建立回歸模型,得出回歸結果。

4.1 指標選取

4.1.1 被解釋變量

結合河南省農業發展的實際情況,主要選取種植業以及畜牧業兩個方面的碳源進行分析。種植業選取化肥、農藥、農膜、柴油使用量、秸稈焚燒、農業播種和灌溉面積等7類進行測算,而畜牧養殖業選取牛、豬、羊3類進行測算。農業碳排放量的測算主要依據IPCC公布的測算方法[4],農業碳排放的計算公式如下:

農作物秸稈產量=農作物產量×草谷比

4.1.2 解釋變量

基于數據的可得性以及指標本身的解釋力等方面,筆者選取河南省保費收入中的農業保險收入作為衡量農業保險發展的指標,記為x1,即:

4.1.3 控制變量

為了將農業保險以外一切能引起因變量變化的變量控制好,更好地明確河南省農業保險發展對農業碳排放的影響,筆者選取了5個控制變量[5],即:

4.2 數據來源及模型建立

4.2.1 數據來源

本文選取2010—2019年各指標相關數據,其中第一產業GDP、農村居民可支配收入、農用機械總動力等相關數據直接來自《河南統計年鑒》,河南省農業保險保費來自《中國保險年鑒》,河南省農業生產結構指標數據以及河南省農業碳排放總量是通過相關公式計算而得出的,間接來自《河南統計年鑒》。

4.2.2 模型建立

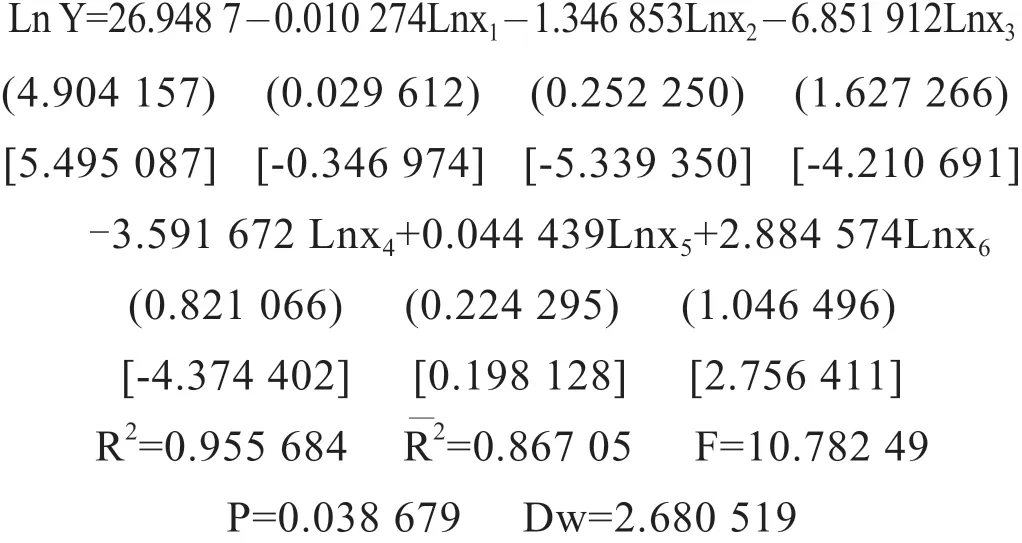

采用時間序列分析方法,建立多元線性回歸模型,通過對數化處理后得到如下公式:

式中,Y表示河南省農業碳排放總量,x1表示河南省農業保險保費收入,x2表示河南省第一產業生產總值,x3表示河南省種植業占比,x4表示河南省畜牧業占比,x5表示河南省農用機械總動力,x6表示河南省農業生產結構[6]。

4.3 實證分析

4.3.1 平穩性檢驗

由檢驗結果可知,河南省農業碳排放總量Ln Y,其水平上的ADF統計量的檢驗值為-1.203 660,大于其在10%顯著性水平下的臨界值-2.771 129,相應的伴隨概率P值為0.621 700,大于0.1,這表明在10%顯著性水平下,Ln Y存在單位根,是非平穩時間序列;其在一階差分上的ADF統計量的檢驗值為-3.262 464,小于其在10%顯著性水平下的臨界值-2.801 384,相應的伴隨概率P值為0.054 000,小于0.1,這表明在10%顯著性水平下Ln Y不存在單位根,是平穩時間序列。

按照同樣的方法分析變量Lnx1、Lnx2、Lnx3、Lnx4、Lnx5、Lnx6,可以得到這些變量也在一階上平穩,滿足同階單整的前提,可以進行協整檢驗。

4.3.2 協整分析

1)協整檢驗。由檢驗結果可知,殘差序列的ADF檢驗值為-4.190 725,小于其在5%顯著性水平下的臨界值-3.259 808,相應的伴隨概率P值為0.013 600,小于0.05,這表明殘差序列在5%顯著性水平下不存在單位根,是平穩時間序列,解釋變量與被解釋變量Ln Y之間存在長期均衡關系。

2)協整方程。通過對Ln Y、Lnx1、Lnx2、Lnx3、Lnx4、Lnx5、Lnx6進行回歸得到以下結果,見表1。

表1 協整方程系數表

由協整檢驗結果可得,R2=0.955 684,調整后的R2=0.867 05,F=10.782 49,模型中除了Lnx5不顯著外,其他的變量都通過了顯著性檢驗,且各變量均通過了P值檢驗。因此農業碳排放量Ln Y與解釋變量Lnx1之間存在顯著的線性關系,即隨著農業保險保費每增加一個單位,農業碳排放的總量會隨著減少0.010 274,說明農村農業保險的發展對農業碳排放具有推動作用[7]。

4.4 實證結果

筆者運用計量經濟學方法,對各變量進行了多種檢驗,實證研究河南省農業保險發展對農業碳排放的影響,平穩性檢驗顯示所有變量時間序列均為平穩時間序列,避免了偽回歸現象出現[8];協整檢驗表明河南省農業碳放量和農村第一產業生產總值、畜牧業比重、種植業比重、農業生產結構之間存在長期的協整關系。最后得出如下結論:農業保險是促進農業減少碳排放總量的重要因素,河南作為一個農業大省,農業農村經濟的可持續發展需要加大對農業保險的支持力度。

5 對策建議

農業保險作為農業發展的風險管理金融工具[9],可以通過調整農業生產的規模和結構,影響農業的碳排放水平。因此在實現農業碳減排的目標中,可以大力發展農業保險事業。

第一,要加大對農業保險的資金政策支持力度,推廣多樣化的專項農業保險,更好地完善農業保險對不同農作物的風險保障制度,降低農業生產者的風險成本,激勵廣大農業生產者擴大農業生產規模,降低單位面積農業的碳排放量;第二,要完善農業保險的相關手續,特別是農業保險的簽訂、賠付、定損手續,要做到大眾化,打造農民的專屬保險,突破農民文化水平的限制,使農業保險做到接地氣;第三,可以開展有關農業保險的講座,推廣綠色農業保險[10],引導農業經營者采用環境友好型、低碳型的生產技術,讓技術效應在農業減碳中發揮更大的作用。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36