趣店網的財務模式解析

2022-08-12 10:01:24游佳

中國市場 2022年22期

游 佳

(重慶機電職業技術大學,重慶 402760)

1 緒論

現金貸起源于美國的發薪日貸款,作為互聯網金融中的P2P模式,現金貸具有審批迅速、放款及時、小額高息等特點,針對的主要是傳統金融未觸及的人群,比如學生、普通白領。從普惠金融意義上來說,現金貸平臺在一定程度上彌補了傳統金融機構的不足。現金貸雖然具有傳統金融無法比擬的高效率等優點,但是卻也存在極高的違約風險。為了獲取利潤,像趣店這些依靠現金貸發家致富的平臺就只能提高貸款利率,許多貸款年化利率超出國家規定的數十倍,因為利率過高,不受法律保護,面對壞賬,唯有采用暴力催收等非法手段收回貸款,這偏離了普惠金融的真正意義,不僅會破壞互聯網金融行業的健康生態,也不利于社會穩定。

文章利用現金貸獲取高額利潤并于紐約成功上市的趣店網為例,通過對其2017年年報進行財務分析,包括償債能力和盈利能力分析,對其股票進行估值,力圖找尋在政府強力監管之下的趣店網的轉型方向。

2 文獻綜述

黃小強(2015)對互聯網消費金融下了定義,并對消費金融市場的穩定發展給出了幾條建議;金融分析師田杰表示,政府監管風險是對趣店盈利能力影響最大的風險,經營風險已退化為次要因素,強風控、低利率才是綠色持久的發展狀態,也是持續提高經營護城河的重要方式;周科競對現金貸持消極態度,認為既然政府已經充分提示了現金貸的高風險,投資者也應該認清這一現實,對于風險較大的現金貸公司最好避而遠之。很多時候,尤其是國家進行強力監管之后,投資者血本無歸是常有的事;田維贏表示,趣店轉型到汽車金融行業的不確定性也是存在的,他認為最大的不確定性是汽車金融屬于重資產行業,前期所需的投入較大,回收期也比較長,除此之外還需要一支十分龐大的線下團隊,而這與趣店之前有關現金貸的輕資產運營模式迥異,趣店團隊能否輕松從現金貸轉型到汽車金融行業尚有待證實;投之家CEO黃詩樵認為,從數據來看現金貸的業務發展速度不斷放緩,總體規模下降,加上不斷升高的壞賬率及逐漸收緊的信用風險,現金貸的瘋狂生長期已經結束,現金貸平臺需要付出巨額成本來覆蓋公司壞賬。同時由于政府監管,在催收方面也將面臨巨大的壓力,由此看來,其未來發展的速度會放緩;小小金融CEO劉小峰認為,自2017年下半年開始,監管層大力整肅現金貸,互聯網金融平臺作為應對,應將風控重心由貸后轉到貸前,充分利用大數據系統,在貸前做好個人信用調查,盡量降低壞賬率。劉小鋒認為具有特定場景和指定用途的小型貸款,貸前風控更為扎實,長期來看,政府監管對其是有利的,未來可以期待;楊濤認為,中國互聯網金融協會與包括芝麻信用、騰訊征信、深圳前海征信在內的8家征信機構共同發起的信聯的出現,將會打破征信孤島,作為個人征信系統的一大補充,對普惠金融有著重大意義;李婧認為杜邦分析法是測度企業盈利能力的有效方法,其中凈資產收益率是其核心指標;謝懿格在分析A上市公司中表示,企業償債能力的強弱會直接對經營活動產生影響,是企業健康發展的前提。

與現有文獻不同,文章以趣店為代表,從其財務會計分析上升到股票估值,從個人角度對趣店乃至整個現金貸行業的未來做出預測,從而對已有文獻的空白做出了相應貢獻。

3 財務分析

下文利用剛剛披露的資產負債表、利潤表和現金流量表從償債能力、盈利能力兩方面對趣店集團經營能力進行分析。

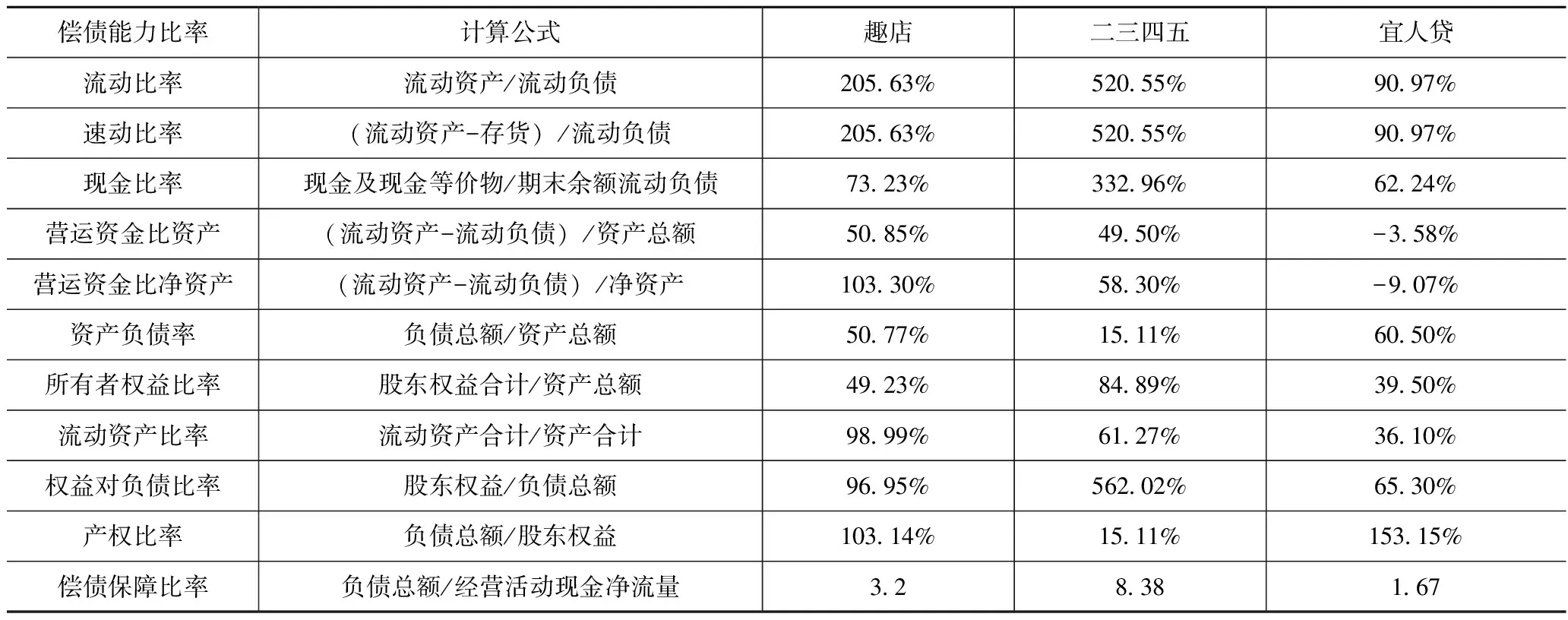

3.1 償債能力分析

由趣店、二三四五、宜人貸的2016年年報和2017年年報計算有關償債能力比率如表1所示。

表1 同等行業償債能力比率對比

從短期償債能力來看,趣店集團2017年財務流動比率(CR)為205.63%,接近于合理的最低流動比率值2,且其流動資產中現金與現金等價物占比36%,說明趣店集團償還短期債務的能力很強。速動比率(QR)是在流動比率的基礎上去除不易變現的存貨等資產,合理的速動比率值為1,趣店集團主營業務為小額現金貸款,無存貨,速動比率就等于其流動比率,CR>2,且QR>1,即趣店集團的資金流動性好,短期償債能力強。現金比率排除了存貨與應收款項,是三個流動性比率中最為保守的一個。一般認為現金比率在20%以上即可認為企業直接償付流動負債的能力較好,趣店集團的現金比率高達73.23%,在體現其償付能力好的同時,也體現了其中的不足,即企業擁有的流動資產未能得到合理的利用,導致企業機會成本的增加。由以上三個衡量短期償債能力的比率來看,趣店的短期償債能力較強,處于行業領先地位。

從長期償債能力來看,趣店集團2017年度資產負債率為50.77%,資產負債率是債權人提供的資金與企業全部資金的比值,在很大程度上反映了企業對債權人權益的保障程度。趣店集團2017年度資產負債率屬于業界看好的適宜水平,即充分利用了財務杠桿,有沒有達到資不抵債的程度,企業長期償債能力強。產權比率是債務資本與股東權益資本的相對比例,等于負債除以股東權益,反映了企業的財務風險。趣店集團2017年度產權比率大于1,大于行業設置的標準值0.5,屬于高風險、高回報的財務結構,趣店在產權比率這一方面償還長期債務的能力較弱。所有者權益比率與資產負債率之和按相同口徑計算應等于1。財報顯示,趣店的所有者權益比率與資產負債率均屬于標準值范圍,長期償債能力有一定保障。償債保障比率=負債總額/經營活動現金凈流量,也可以理解為債務償還期,比率越低,即債務償還期越短,企業長期償債能力越強。相較于已獲利息倍數這一比率,償債保障比率更為全面地衡量了企業對于借款利息和本金的償付能力。由計算結果可知趣店集團2017年度償債保障比率為3.2,處于二三四五和宜人貸之間,即趣店長期償債能力強于二三四五又弱于宜人貸,處于中間地位。

對比來看,趣店的長期償債能力相對穩定,亦處于二三四五和宜人貸中間位置,其資產負債率處于標準值附近,二三四五集團2017年度資產負債率為15.11%,對企業來說,沒有充分利用企業財務杠桿,但對于投資者來講其償債能力最強,投資風險較小。

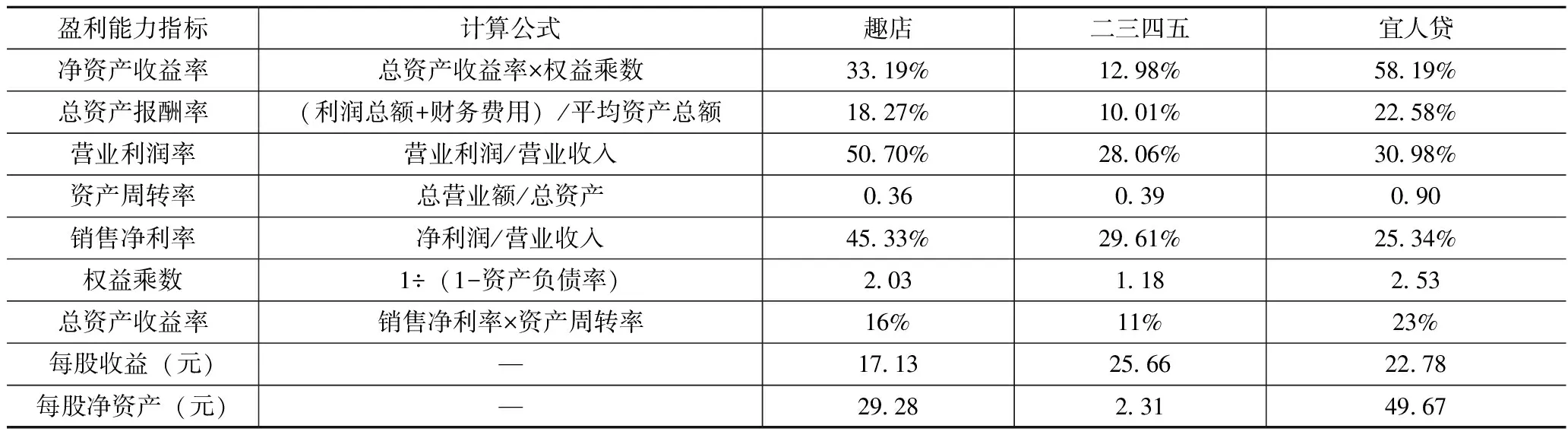

3.2 盈利能力分析

綜合趣店、二三四五、宜人貸三家企業的年度財報,對其盈利能力進行分析,計算比率如表2所示。

表2 同等行業盈利能力比率對比

營業利潤率是企業營業利潤與營業收入的比值,財報顯示,趣店2017年營業利潤率為50.7%,遠高于二三四五和宜人貸,說明相較于二三四五和宜人貸,趣店集團的市場競爭力更強、發展潛力更大、盈利能力更強。總資產報酬率是企業資產綜合利用效果的表現比率,表2中趣店的總資產報酬率處于其他兩家企業之間,表明趣店的資產利用效益較好,企業整體盈利能力較強。

權益乘數是指資產總額與股東權益總額的比率關系,這一指標取決于企業的資產負債率,反映了企業償債能力。可以得出,權益乘數越大,股東投入的資本所占的比重越小,企業負債程度就越高;反之,該指標越小,股東投入的資本所占的比例越大,負債程度越低,債權人收益保護的程度越高。權益乘數大的時候利用財務杠桿可以提高凈資產收益率。但是,不能只追求權益乘數的虛高,因為權益乘數過高會增加企業的風險。趣店集團2017年度權益乘數為2.03,屬于合適的范疇,企業負債程度合理,債權人權益有一定保障,同時又具備一定的盈利能力。凈資產收益率是企業自有資金的投資收益水平的反映,趣店的凈資產收益率高于二三四五,又遠低于宜人貸,表明趣店自有資本獲取收益能力一般,宜人貸運營效益更好,對企業投資人、債權人利益的保證程度更高。趣店的每股收益、每股凈資產均處于其他兩企業之間,盈利能力處于行業中等水平。

4 估值

文章綜合趣店集團所處市場環境、自身競爭能力和發展速度,由其一般增長趨勢預計未來幾年的現金流量,根據債務權益等數據確定其加權平均資本成本,利用加權平均資本成本為折現率,將現金流貼現到現在,估算出趣店集團企業內在價值,最后去除債務資本,再除以總股數得到趣店集團的股票價格,為投資者提供相關投資建議,并對趣店未來發展做出預測。

利用未來現金流量和加權平均資本成本貼現估算出趣店的內在價值為390210.07萬元。由企業的內在價值減掉債務資本41119.29萬元,除以總股本32879.23萬股,股權權益除以總股數得到趣店公司股票價格為10.63元/股。2018年4月17日趣店股價為10.26元/股,即趣店股價被低估。

5 結論

文章通過以上對趣店集團的財務分析(包括償債能力和盈利能力分析)、自由現金流貼現模型進行股票估值、各項監管之下行業所做的共同努力來看,趣店在監管來臨之時,迅速采取保守縮貸政策,并轉向滲透率較低的二三四五線城市的大白汽車分期,初期成績喜人,股票估值亦顯示其股價處于低估狀態,趣店未來可期。相信現金貸行業在監管規范、征信系統更加完備的條件下,也會在真正意義上的普惠金融道路上越走越遠。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中國外匯(2019年18期)2019-11-25 01:41:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04