中秋臨近,廣式月餅迎市占率之爭 估值低廉的頭部公司存“長坡”機會

2022-08-16 07:35:17杜可君

證券市場紅周刊 2022年31期

杜可君

9月10日是中國傳統的中秋佳節,在這個團圓的節日里,人們團聚、賞月、吃月餅,這在傳統文化中是不可或缺的重要“儀式”。相關上市公司也受到資金的關注,頭部公司的股價顯著跑贏大盤。筆者認為,從消費者心智占領、產銷率、估值等角度看,頭部公司具有“長坡厚雪”的特征,但也存在爆發力不強的問題。

巴菲特在解釋好生意時,經常用“坡長雪厚”四個字來形容。具體到食品消費領域,筆者把它具體成幾個簡單的問題:

第一,有沒有確定的消費場景?

首先,確定的消費場景意味著剛需,如果沒有確定的消費場景,就不可能產生持續甚至永續的消費,就不存在永續現金流。更重要的一點是,我們談論品牌效應時,經常提到定位理論,有些消費品成功占據了消費者的心智,比如:白酒用于社交,調味品用于餐飲,乳制品用于補鈣和蛋白質,功能飲料用于緩解疲勞等,這些領域都產生了持續火熱的大單品。

月餅顯然是中秋節的剛需禮品,有明確的消費場景,而品質優良、老字號的月餅品牌(相對于雜牌月餅),既有文化傳承,也表示了對親友的尊重。

第二,消費頻率是否穩定?周期性波動是否較高?

消費頻率是否穩定,意味著業績是否穩定并可預測。從這點上看,快消品要強于耐消品。去年買車的人,今年不可能再買同款車,同理去年買空調的人,今年不可能換同款空調;去年的銷售業績對今年的指導意義是相對有限的。但是,快消品只要不是出現人口和環境的劇變,一般情況下,銷售情況相對穩定,例如去年飲酒、喝奶的人,今年大概率還是會延續這個習慣。

月餅也具有相似的特征。去年在傳統節日購買月餅的人,今年大概率仍會購買,消費頻率是非常穩定的。而且,價格也很少出現波動,原材料、包裝對價格的影響較小;人工成本的提升,還會小幅推升月餅的價格上行。因此,月餅的價格基本沒有周期性波動,反而是穩步上揚的。事實上,大部分食品飲料的消費品都具備價格逐步上升的特性,這一點和通貨膨脹的邏輯一致。

第三,有沒有提價能力?

消費品三要素:消費人數×消費頻率×消費單價。確定的消費場景意味著消費人數的穩定,傳統節日的剛需特性決定了消費頻率的穩定,那么消費單價怎么樣呢?月餅有非常鮮明的禮品屬性,送禮多多少少為了面子,對價格的敏感度相對較低。

綜合上述三點,月餅有明確的消費場景,每年的消費頻率穩定,禮品屬性決定有提價能力,筆者認為,是一個不錯的生意。

(1)為什么是廣式月餅?

根據艾媒咨詢和國金證券研究所的資料,截至2021年,我國月餅的消費者風味偏好中,廣式月餅以53%的份額位居榜首;而據華西證券研究所的數據,2021年廣式月餅的銷量占比60.5%,遠超第二名蘇式月餅的7.6%和第三名港式月餅的6.7%。因此,抓住廣式月餅的龍頭企業,就占據了月餅企業研究的制高點,按近幾年市場中的流行說法是,找到了“月餅茅”。

(2)味蕾記憶和文化傳承,決定了易守難攻。

月餅是我們從小在中秋節吃的傳統食品,地域特征很明顯。我們在做調研的時候,發現廣州、北京對本地月餅認可度很高,特別是廣州,基本上被廣式月餅壟斷。而廣式月餅的龍頭企業,在廣州、佛山等傳統市場市占率達到70%以上。這個情況也跟白酒的區域龍頭很像。除了極個別超級品牌,外地的品牌如果去山西跟汾酒打,去安徽跟古井打,去江蘇跟洋河、今世緣打,大概率都沒啥好結果。這些品牌都是經過歲月的洗禮,在當地人的味覺記憶和文化傳承沉淀下來的,品牌格局易守難攻。

由于月餅沒有全國性的超級品牌,所以地域優勢更加明顯,比白酒更甚。筆者思考其中的原因在于:過去物流不發達,食品的保質期沒有白酒長,月餅又不是日常銷售的品種,產銷基本集中在中秋節前后幾個月,所以主要還是面向本地客戶。長期就形成了深厚的區域性壁壘。雖然通過電商可以一定程度打破地域壁壘,但我覺得像廣州這樣的廣式月餅大本營,優勢品牌被外來品牌打敗的概率非常低。

(3)產銷模式決定了龍頭企業的強大競爭力。

月餅屬于季節性很強的禮品,過了中秋節第二天基本就沒人買了,表面上看沒有長尾效應,但卻造就了獨特的商業模式。

在這樣的因素下,經銷商對品牌的選擇會非常慎重,往往只會選擇與頭部品牌合作,因為一旦中秋節前銷售不佳,就會出現第二天沒人買的尷尬局面。所以我們看到廣式月餅的龍頭企業,一般都是被經銷商提前搶訂單,再組織生產的。因此,公司很少面臨庫存風險,銷售風險都轉嫁給了經銷商。

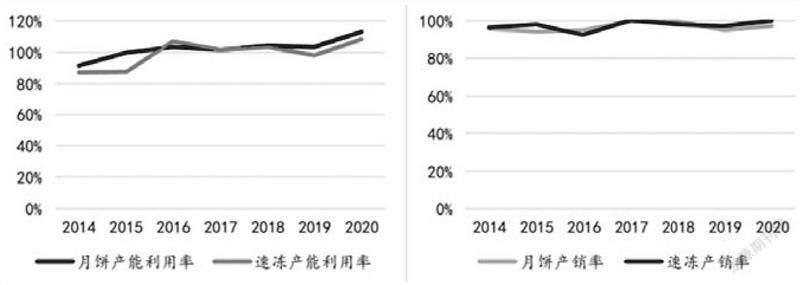

而真實的數據又是什么樣的呢?當我看到圖1中的數據時非常震驚。左圖說明月餅的產能利用率從2015年開始,一直在100%以上。這也就代表,企業不僅可以完成自己的訂單,還可以幫其他企業完成代工,如一些五星級酒店。這說明企業的產能非常受渠道青睞,沒有剩余產能。

右圖是月餅產銷率數據,2015~2020年的一數據也基本接近100%,這也進一步驗證了月餅龍頭公司沒有庫存的觀點。我們很難想象還有什么其他品類只要生產出來的就能全部賣掉,目前看,整個食品飲料領域也就高端白酒龍頭具有這個屬性。

總結一下,月餅從生產到銷售,主要集中在中秋節前的幾個月。從原材料、供應鏈、產銷人員的組建,都是突出效率為王。大的經銷商往往只敢跟傳統龍頭企業下訂單,因為他們首先可以保證產能,第二可以保證質量,第三有足夠好的性價比。

(4)對上游原材料的控制力強加深了護城河。

廣式月餅中,蓮蓉餡料是很重要的配料。目前該龍頭企業對蓮子原材料生產,由于多年的積累基本控制了一半的產能。因此,在成本控制上也具有很明顯的優勢。

該公司的主營包括食品制造(月餅+速凍食品)和餐飲,其中食品制造占80%營收,2021年為38.9億元;餐飲占比20%左右,2021年收入達7.2億元。其他可以忽略不計。

再看細分數據,在食品制造的80%營收里,2021年月餅/速凍/其他產品占營收比例分別為39.1%/21.8%/18.6%。所以,這家企業的核心在月餅和速凍食品兩部分。月餅我們已經分析的比較充分了,接下來看看速凍食品。

“懶人經濟”+“疫情催化”催生了速凍食品的快速增長,根據國金證券研究所的統計數據,我國速凍食品是一個明顯的增量賽道(見圖2)。廣式月餅龍頭由于主做粵菜,因此速凍業務以粵式點心為突破口(如核桃包、蝦餃、糯米雞、鳳爪等),地域特色明顯,主打C端市場,與三全、思念等進行錯位競爭。此外,預制菜也是未來的一個看點,目前已經有佛跳墻、大盆菜等大單品出現。

餐飲業務方面,該公司旗下有“廣州酒家”、“陶陶居”兩個中華老字號品牌。其中,廣州酒家成立于1935年,目前有21家門店;陶陶居成立于1880年,目前有30家門店,其中直營8家,特許經營門店22家。

2021年凈利潤5.58億,餐飲由于毛利率較低,貢獻的利潤初步估計也就4000萬左右。目前主流券商的預測是,今年利潤為6.5億左右,餐飲占比依舊很低。所以,百年老字號的意義在于“餐飲立品牌、食品創利潤”,這是我們對這家公司餐飲的解讀。

數據來源:華西證券研究所

為了調研,筆者去年多次出差廣州,在吃飯高峰期發現陶陶居都要排隊,即使在疫情防控嚴格的時候,就餐情況也比較火爆。我問了很多廣州本地的同學,他們對廣州酒家和陶陶居的品牌非常認可,這也進一步增強了我對這家企業的信心。

數據來源:Wind

綜合來看,該企業的凈資產收益率(ROE)長期保持在20%附近,經營數據還是很不錯的,符合增長邏輯。

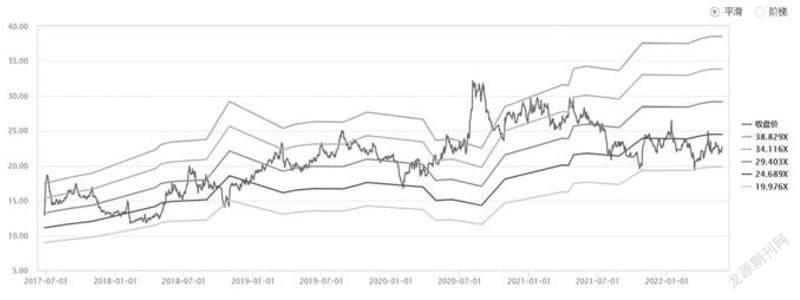

翻閱Wind近5年市盈率區間,目前企業估值在最低20%分位,估值合理偏低。今年由于疫情影響,經銷商傾向于跟龍頭企業下訂單,因此市場集中度有望進一步提升。

對于廣式月餅的龍頭公司來說,目前最大的風險在于疫情的不確定性,但這一風險總體可控。截至目前,廣州地區疫情并不嚴重。在中秋佳節期間,只要不是全城靜默,快遞是可以送達的。此外,速凍食品和預制菜反而會受益于疫情。至于線下餐飲,我們認為只是樹立品牌,真實的利潤貢獻并不重要。

另一個不足之處在于,該企業的產品帶有非常濃厚的地域特色,護城河固然很深,盈利模式也不錯,但是全國化的速度會相對較慢。是屬于穩定輸出、確定性比較強,但沒有太強爆發力的企業。

(本文提及個股僅做分析,不做投資建議。)