城市財富:繁榮與增長

2022-08-18 17:12:55王立峰

財經 2022年16期

王立峰

上海城市一角。圖/視覺中國

在經濟學上,財富是一種價值的體現,代表著對物質財產以及精神財產的擁有。

影響城市財富的因素有很多,涉及人口、教育、資源、創新、社會環境乃至政府的政策決策等諸多因素。財富越多,意味著城市越繁榮,背后是便利的基礎設施,更廣泛的就業,更加友好的民生、醫療、教育環境等。隨著人口老齡化以及低碳路線的推進,財富多寡的決定性因素正在發生變化,土地、牛羊、礦山等自然資源對于財富積累的決定性作用逐漸被環境、人才、教育和創新取代。

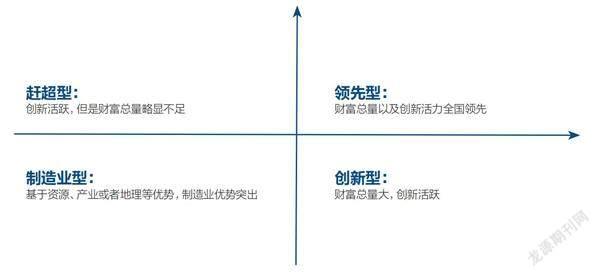

中國的城市財富是如何分布的?我們重點研究了與城市財富密切相關的上市公司相關活動以及對財富流動的影響,尤其注重創新科技的作用。評價過程中,我們綜合考量城市的財富總量、人口、教育、環境質量以及研發投入五類指標。在這一評估模型下,中國的城市財富分為四類:領先型、趕超型、創新型以及制造業型。

利用城市財富矩陣,能夠簡單直觀地揭示各城市財富的多寡和競爭力的強弱。簡單來說,沿著數據軸的橫軸越靠右,代表財富絕對額越高;沿著縱軸越向上則意味著當前創新的動力更足。任何城市的發展最終需要在創新動力形成與城市財富總量的擴張方面取得合理平衡。

基于這一測評模型,我們對中國的34座城市進行評價。這些城市的選取標準是,2021年底城市財富總額位列前30的城市(如北上廣深),以及那些萬億國內生產總值(GDP)俱樂部城市(如蘇州、青島、鄭州、泉州等)。城市財富總額的計算標準是根據特定城市屬地范圍內A股上市公司收入、利潤以及市值,將其賦予特定權重并進行加權后計算得出。我們的統計數據來源于國家統計局、萬得(Wind)以及地方政府網站,文中數據如無特指,均為2021年底數據。

統計結果顯示,截至2021年底,以上市公司衡量的34座城市財富總額為44萬億元,當年這34座城市創造的GDP總量為55萬億元。GDP相對于財富總值的溢出,反映未上市經濟主體的影響。

評估結果呈現出以下幾個鮮明特點,如:北京、上海、深圳,位列領先型城市,廣州因財富總量稍低而稍遜一籌;城市間分化嚴重,一線城市財富效應顯著;部分城市上市公司總體收入顯著超過地方GDP,反映財富的擴張能力;一家公司可能決定一座城市的財富,如寧德時代、貴州茅臺均助力所在城市位列城市財富榜前30,反映創新與品牌的力量。

圖1:城市財富矩陣

資料來源:《財經》研究員制圖

34座城市財富畫像

統計結果顯示,2021年,包含北上廣深等在內的34座城市累計創造GDP55萬億元、實現收入60萬億元、實現凈利潤1萬億元,基于收入、市值以及利潤的簡單加權平均后的財富總額為44萬億元。

34座城市的財富總額占整體上市公司財富總額的77%。這與收入大致匹配,2021年34座城市的上市公司合計實現營收53萬億元,占當年全部上市公司總收入的80%,約占全部城市GDP的50%。

從增長的角度,這34座城市財富總額在2019年的33.5萬億元的基礎上增加10萬億元至2021年的43.8萬億元,增幅30.58%。推究起來,營收和市值的雙重增長是重要驅動力量。

從城市財富總額來看,2019年-2021年,排名前五的城市并沒有發生任何變動,第一至第五分別是:北京、深圳、上海、杭州以及廣州,但是五個城市的財富總額變動幅度差異較大,最突出的是杭州,其財富總額從2019年的1.18萬億元增長63%至2021年的1.92萬億元。北京的財富總額雖然絕對領先,但是過去兩年僅增長13%。

34座城市的財富總額排名上升最快的是福建寧德。受益于碳中和,寧德時代的市值過去兩年快速增長,由此導致寧德市的財富總額增長404%至4754億元。其他進步較大的城市還有西安、無錫、合肥等城市。

財富總額排名下降居前的是珠海、武漢以及福州,其中珠海下降十個名次。這些城市財富總額下降較多,主要原因在于城市轄區內上市公司市值表現不佳,營收增長也明顯放緩。以珠海為例,當地最著名的公司之一是格力電器。較為單一的產品結構,產品鮮有實質性創新的空調業績持續疲軟,還有處于紅海市場的手機業務,最終導致這家公司在過去兩年間市值腰斬,下降約1800億元。

2021年2月25日,東莞一家企業的生產線。圖/IC

城市財富四大象限

基于我們的評估模型,城市財富總體分為領先型、趕超型、創新型以及制造業型四類。其中,北京、上海、深圳處于領先型象限,是中國財富最集中、創新力最強的城市代表。

落在創新型象限的為杭州、廣州以及廈門,是城市財富集中的城市代表,這些城市相對于領先型城市的弱點在于創新方面的綜合投入不足,也是領先型象限的最具挑戰力代表。

南京、武漢以及西安是趕超型城市代表,這些城市的不足在于財富總量的差距。由于地理位置、固有的產業布局等多方面原因,這些城市的財富總額有限或者擴張速度相對較慢。不過,這些城市目前正在依托自己的教育優勢,加大科技與創新,以實現財富總額的增長。

前述這9座城市可以稱得上是中國約680座城市(截至2021年底)的標桿;除此以外的絕大多數城市位于制造業型城市這一象限,即如蘇州、合肥等這些近年來以創新著稱的城市。這些城市的成功往往依賴于特定的公司、產業(典型城市如蘇州、東莞、仁懷、寧德等),但是本身財富存量較小,制約了財富擴張的步伐。

上述結果并非一成不變,而是動態變化。基于科技與創新的投入力度,財富總額的擴張速度將呈現差異化表現,從而在不同城市的競爭力上呈現分化;反過來財富總額的增長快慢也將從就業、社會福利等諸多方面制約一個城市的創新投入的能力,從而最終影響財富擴張的潛力。

以領先型城市為例,如果不能加強人才吸引、教育培養,并在研發方面持之以恒地投入,未來就有可能由于創新與科技的活力下降,而降為趕超型城市或創新型城市,后者的結果是可怕的,實際意味著城市社會財富總額的相對收縮。

創新型以及趕超型的城市,通過加強創新,以更多積極的措施吸引人口的流入、改善營商環境等,最終也有望晉升為領先型城市。制造業型城市亦存在向創新型或者趕超型城市轉化的可能,這更多依賴于產業升級。

財富集中于一二線城市

從數據來看,財富在不同城市間的分化極其嚴重,在一二線城市,尤其在北上廣深和杭州等大城市的集中化趨勢明顯。原因往往在于商業環境、人口規模、教育程度以及更為便利的基礎設施等。

北京、上海、深圳三座城市2021年的財富總額為26.6萬億元,占34座城市財富總額的六成以上;加上杭州和廣州,排在前五的這些城市財富總額占比68%,其余29座城市占比僅為32%。

這五個城市還有一個非常有意思的特點,除了廣州,北、上、深、杭四座城市的財富總額都超過了當地的GDP。

最典型的是北京,其2021年財富總額為15.9萬億元,GDP為4萬億元,其財富總額是GDP的3.95倍。原因在于北京這座中國政治文化中心城市聚集了石化雙雄、五大國有銀行、兩大電信運營商,以及中國建筑、中國神華等眾多央企總部,合計約117家央企上市公司。

深圳和上海,分別以5.6萬億元和5.1萬億元的財富總額位列第二、第三,這兩座城市的領先優勢,同樣是基于有不少全國性大型企業總部在此駐扎。如上海有寶鋼股份、上汽集團、交通銀行、東方航空、寶信軟件以及中芯國際等中國知名企業,其總計有34家央企上市公司;除了華為,深圳有中國平安、招商銀行這樣的大型金融機構,還有比亞迪、立訊精密、中興通訊以及順豐控股、富士康等創新類公司,其總計有25家央企上市公司。

上述央企或者知名公司總部給城市帶來的財富是驚人的。據各地金融局數據,截至2021年底,北京本外幣存款余額19.97萬億元、上海17.58萬億元、深圳11.25萬億元、杭州6.1萬億元,遠超中國其他城市和地區。

理解上述現象給經濟帶來的積極表現并不困難。石化雙雄的石油或天然氣、比亞迪的新能源車、中國平安以及招商銀行的金融產品可以在全國銷售。收入來自全國各地,甚至還有海外市場,但是GDP產值是按照地域統計的。誰能擁有這樣的大型公司總部,誰就是財富大贏家。

這一現象也進一步凸顯,各地發展經濟需要通過創新,努力推動平臺型公司的建設和發展,以驅動財富的擴張。特別是圍繞那些制造業或者科技龍頭,很容易形成產業集群,從而帶來可觀的財富效應。典型的如圍繞上汽集團、特斯拉形成的長三角汽車零配件產業群,圍繞阿里巴巴所形成的數字經濟、快遞經濟,以及圍繞華為、比亞迪等所形成的消費電子、汽車產業鏈等。

統計還發現,財富總額超過地方GDP的有8個城市,包括了貴州茅臺所在城市貴州仁懷以及寧德時代所在城市福建寧德;其余26座城市的財富總額均低于地方GDP,這也從側面折射出這些城市的上市公司質量以及市場拓展能力有待提升。

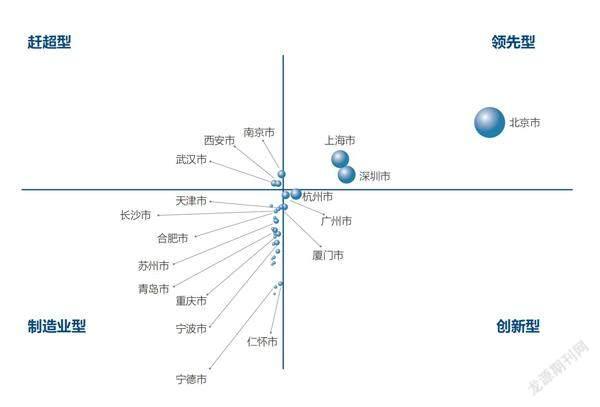

圖2:城市財富評估

資料來源:Wind、國家統計局、地方政府官網

制造業明星之城

制造業型城市共計有25座,如蘇州、重慶、天津、合肥、東莞等,這些城市的顯著特點是,其競爭力優勢聚集在某一特定領域,如仁懷、寧德,再如東莞、蘇州,主要服務于深圳、上海,這些城市綜合來看,創新優勢不算突出,財富總額與創新型城市以及領先型城市相比存在或大或小的差距。

東莞在這方面就是個很有意義的代表。身為深圳衛星城,東莞當地經濟發達,過去依靠加工貿易獲取了不俗的經濟增長業績。全世界五分之一的羊毛衫為“東莞造”,全世界十分之一的運動鞋“東莞造”,全球每兩個5G時鐘芯片、每兩個錫膏印刷機就有一個“東莞造”……

然而,就上市公司而言,東莞當地公司規模多偏小,細分領域供應商色彩濃厚,明顯缺乏類似比亞迪、寧德時代、中興通訊這樣的公司。這會導致當地的上市公司容易陷入激烈的市場競爭。

數據顯示,東莞49家上市公司2021年創造的營收為1242億元,凈利潤43億元,凈利潤率僅3.5%;與2019年相比,東莞當地上市公司收入增長22%,凈利潤反而下降了22%。由此導致其市值也偏低,當地市值最高的上市公司是堅朗五金,最新市值近300億元。東莞產業升級以及培育更具競爭力上市公司的訴求濃厚。

同樣的情況在蘇州也有體現。眾多的制造企業的產品以中間體為主,缺乏大眾耳熟能詳的企業,真正走出來的獨立品牌少。

不過,蘇州的情況總體好于東莞。從數量來看,蘇州擁有119家上市公司,超過東莞的49家;上市公司營收3725億元,是東莞的3倍,且營收超過百億元的有5家;2021年實現凈利潤252億元,是東莞上市公司的6倍,利潤率也遠高于東莞。為推動產業轉型和升級,蘇州目前正在加快電子信息、裝備制造、生物醫藥、先進材料四大產業集群建設。

對于寧德、仁懷這樣的城市挑戰依然存在。過去多年,依靠寧德時代、貴州茅臺的優異表現財富總額領先,但是實際這些城市依靠單一公司獲取財富,如果不能實現經濟的橫向帶動或者縱向產業鏈延伸,實際對當地GDP的貢獻有限,財富增長效應最終會基于業績、估值等走向停滯。正所謂“獨木難成林”,寧德時代的供應鏈企業主要分布在其他城市,如長三角一帶;貴州茅臺則缺乏顯著的供應鏈體系。

從25座制造業型城市的區域分布來看,財富主要分布在東中部,西部上榜城市少之又少,僅西安、重慶、成都、烏魯木齊在列。從財富總額看,這四個城市的財富總額占比僅5.3%。

一家公司可能決定一座城市

對于大多數的城市來說,決定財富多寡的很可能只需要一家上市公司。

這在仁懷以及寧德兩個城市體現特別明顯。2021年,寧德地方GDP僅為3151億元,但是由于寧德時代的出色表現,寧德的財富總額達4754億元,是GDP的1.5倍;仁懷也存在類似情況,其地方GDP僅為1564億元,但是仁懷的財富總額超過8300億元。寧德時代以及貴州茅臺的靚麗市場表現,成就了這兩個地方城市,這是創新與品牌的力量。

再以杭州為例。杭州當地互聯網、數字經濟產業發達,當地最有名的公司是阿里巴巴。由于統計口徑的問題,阿里巴巴未能在我們的計算范圍之內(非A股上市公司),但是其帶動作用是顯著的。一大批富有企業家精神的企業在這里生根發芽,不斷壯大。零售、軟件與信息技術、電子設備制造等領域都涌現出一大批市場領先的企業。它們共同為這座城市的財富增長作出貢獻。

也有相反的案例。一些GDP萬億俱樂部會員,如鄭州、東莞、泉州等城市,其以上市公司衡量的城市財富略低,如泉州僅為297億元、鄭州為1317億元。導致如此大落差的重要原因在于,這些城市盡管存在數量不低的上市公司,但是這些公司的收入、利潤以及市值偏低,缺乏具備全國性布局的上市公司或者業績較低。

我們的城市財富排名,將重點介紹與城市財富密切相關的上市公司相關活動以及對財富流動的影響,尤其注重創新科技的作用。評價過程中,我們綜合考量城市的財富總量、人口、教育、環境質量以及研發投入五類指標。

衡量城市財富總額的角度有很多,如GDP規模、產業增加值等。我們認為,上市公司作為市場經濟的主體,日漸成為一個城市乃至國家社會財富的重要載體,就如同蘋果、微軟、亞馬遜、谷歌之于美國;阿里巴巴、騰訊、京東等之于中國一樣。

因此,通過上市公司所表征的財富總額來評價城市財富多寡,這本身也符合當前壯大資本市場、激發創新活力的政策要求。具體而言,上市公司收入和利潤代表著財富的擴張或者收縮,市值實際是市場對于一家上市公司盈利與增長潛力高低的貨幣化評估。

誠然,也有一些未上市公司,它們在國內外擁有廣泛的影響力,但是未被納入統計范疇,典型的是華為,但是這樣的公司畢竟少之又少。退一步講,存在類似華為這樣的公司的城市,一定也具備創新的土壤、合宜的營商環境等便利創新企業生存和發展的要素,且形成圍繞這類公司的產業鏈,足夠支持眾多富有活力的創新企業涌現。

我們的數據來源全部來自Wind、地方政府官網或者國家統計局網站;評價中的上市公司僅限于A股公司,未包含境外上市主體。評估過程中對于個別指標進行了適當的權重或者百分比處理,目的在于保持數據評估的維度統一,也是為了讓數據體現更多的“特征”,比方財富總額方面我們加入上市公司市值。

評估過程中,也有極個別城市2021年的數據未見地方政府披露,我們采用兩個方法處理。對于一直未見披露的,我們采用城市所在的省一級數據;對于2021年尚未披露,但是2020年已經披露的,采用2020年數據予以替代,或者近似期間數據替代。這一處理過程不會對最終的評估產生重大影響。

最后需要說明的是,完全采用上市公司財富總額作為城市財富總額,并不見得完全理性。比如,個別萬億GDP俱樂部城市,它們在我們的評價體系里面并不突出,如泉州、福州。但是,我們深信,隨著中國資本市場的不斷發展、壯大,對于大多數城市來說,上市公司實際已經成為各地財富增長的引擎。反過來,相關城市如果不能注重上市公司的質量和發展,很可能導致未來缺乏增長引擎的動力,最終在城市之間的競爭中落了下風。

每一座城市,實際是一個財富夢想的載體。承載這一夢想,不僅依賴過往的經濟范式或者成就,更依賴創新、科技,以及“適合的設計”(英國經濟學家埃里克·拜因霍克語)。面對人口老齡化以及全球氣候變暖的沖擊,創新、設計更是凸顯急迫。

以鄭州為例,身為五朝古都,中原大地核心城市,總人口規模1274萬,在中國城市中排名第十位,2021年GDP為1.27萬億元。如此大的經濟體量,其上市公司數量僅為27家,2021年總收入1332億元,總市值2530億元,市值最高的安圖生物也僅為300多億元(截至2021年底)。這27家上市公司的收入規模僅略超貴州茅臺,與寧德時代大體接近,實現凈利潤不足百億元,市值差距更遠。

搶人大戰一觸即發

從數據看,34座城市的人口規模平均數超過1000萬。除仁懷、寧德、珠海、常州、烏魯木齊等少數幾個人口規模偏低的城市外,其余城市人口都超過了500萬。財富總額排名前五的城市人口都超過了1200萬。

城市財富的規模,取決于人口、教育、創新與品牌,以及政策等因素的共振,其中人口是決定城市財富規模的重要因素,人口的流入流出也體現一座城市的吸引力。

人口對城市財富規模的影響不是決定性的。以重慶為例,盡管其人口規模超過3200萬,是中國最大的城市,但是其GDP規模僅為上海的65%、北京的70%。以上市公司來衡量的財富總額差距就更為明顯。

重慶2021年底財富總額約為6500億元,很大原因在于其所屬上市公司的營收以及市值規模依然不夠強大。盡管重慶有智飛生物、長安汽車這樣的創新型企業,也有重慶啤酒這樣的知名品牌,但是整體實力較弱。

重慶62家上市公司2021年實現營收7154億元,平均每家公司營收115億元,總計實現凈利潤519億元,凈利潤率7.25%。對比來看,上海396家上市公司,累計實現營收6.12萬億元,平均每家公司營收155億元,總計實現凈利潤4730億元,凈利潤率7.7%。上海所屬上市公司的總市值更是重慶的7.4倍。

圖3:34座城市分類

資料來源:《財經》研究員制圖

深圳也是個很好的案例。深圳是中國最早實行改革開放的地方。歷經40多年發展,深圳從一個不起眼的小漁村,成為中國乃至全球占據重要位置的城市。截至2021年底,深圳人口1259萬,當年創造GDP超過3萬億元。

從財富的角度來看,深圳當地A股上市公司381家,2021年實現營業收入5.96萬億元,實現凈利潤5500億元,總市值10.12萬億元。這包含了眾多明星公司,中國平安、招商銀行、比亞迪、中興通訊……這還未包含港股上市,也是中國市值最高的公司——騰訊控股。

此外,深圳還有一個未上市的科技巨頭華為。華為雖然不上市,眾多的供應鏈企業同樣基于華為而實現業績與財富的增長。

這是一組非常有意義的數據。2021年全部深圳A股上市公司實現收入6萬億元,是當年深圳GDP的近2倍。如果加上騰訊控股的5600億元的收入以及未上市的華為6400億元的收入,則深圳這些公司的收入是當年GDP的235%。數據印證著無可辯駁的事實:深圳當地公司有著出色的創新能力以及極強的市場擴張能力。

另外,根據上述測評規則,結果顯示,近兩年來,深圳財富效應繼續增長。深圳A股上市公司的財富總值從2019年的4.79萬億元增長至2021年的6萬億元,增幅25%。不過,深圳財富總額的增長主要是在2020年完成,2021年僅增長3%。究其原因,利潤增長停滯、市值止步不前是重要因素,盡管收入仍在擴張。

仁懷、寧德則以更為直觀的數據說明,依靠品牌或者創新,任何一個城市都有望走上財富增長之路。截至2021年,仁懷人口65萬、寧德315萬。

隨著人口老齡化程度的加深,不同城市間圍繞人口、人才的爭奪,終將是一出好戲。但是,人口、人才的爭奪,不僅僅依賴現有的財富多寡,未來上升機會、財富命運改變的機會多少,還包含了對于社會環境的評估,更公平的營商環境,更友好的社會氛圍,這些都將成為青年才俊們的考量指標。

人才之外,城市財富的競爭目前正在轉向新能源。隨著金融屬性的去除,傳統上的財富機器房地產的財富效應正在下降。碳中和、新能源正在成為城市財富的關鍵流量密碼。

評估模型說明

我們的城市財富排名,將重點介紹與城市財富密切相關的上市公司相關活動以及對財富流動的影響,尤其注重創新科技的作用。評價過程中,我們綜合考量城市的財富總量、人口、教育、環境質量以及研發投入五類指標。

衡量城市財富總額的角度有很多,如GDP規模、產業增加值等。我們認為,上市公司作為市場經濟的主體,日漸成為一個城市乃至國家社會財富的重要載體,就如同蘋果、微軟、亞馬遜、谷歌之于美國;阿里巴巴、騰訊、京東等之于中國一樣。

因此,通過上市公司所表征的財富總額來評價城市財富多寡,這本身也符合當前壯大資本市場、激發創新活力的政策要求。具體而言,上市公司收入和利潤代表著財富的擴張或者收縮,市值實際是市場對于一家上市公司盈利與增長潛力高低的貨幣化評估。

誠然,也有一些未上市公司,它們在國內外擁有廣泛的影響力,但是未被納入統計范疇,典型的是華為,但是這樣的公司畢竟少之又少。退一步講,存在類似華為這樣的公司的城市,一定也具備創新的土壤、合宜的營商環境等便利創新企業生存和發展的要素,且形成圍繞這類公司的產業鏈,足夠支持眾多富有活力的創新企業涌現。

我們的數據來源全部來自Wind、地方政府官網或者國家統計局網站;評價中的上市公司僅限于A股公司,未包含境外上市主體。評估過程中對于個別指標進行了適當的權重或者百分比處理,目的在于保持數據評估的維度統一,也是為了讓數據體現更多的“特征”,比方財富總額方面我們加入上市公司市值。

評估過程中,也有極個別城市2021年的數據未見地方政府披露,我們采用兩個方法處理。對于一直未見披露的,我們采用城市所在的省一級數據;對于2021年尚未披露,但是2020年已經披露的,采用2020年數據予以替代,或者近似期間數據替代。這一處理過程不會對最終的評估產生重大影響。

最后需要說明的是,完全采用上市公司財富總額作為城市財富總額,并不見得完全理性。比如,個別萬億GDP俱樂部城市,它們在我們的評價體系里面并不突出,如泉州、福州。但是,我們深信,隨著中國資本市場的不斷發展、壯大,對于大多數城市來說,上市公司實際已經成為各地財富增長的引擎。反過來,相關城市如果不能注重上市公司的質量和發展,很可能導致未來缺乏增長引擎的動力,最終在城市之間的競爭中落了下風。

每一座城市,實際是一個財富夢想的載體。承載這一夢想,不僅依賴過往的經濟范式或者成就,更依賴創新、科技,以及“適合的設計”(英國經濟學家埃里克·拜因霍克語)。面對人口老齡化以及全球氣候變暖的沖擊,創新、設計更是凸顯急迫。