供應鏈集中度變化對商業信用與銀行信貸互動關系的影響

2022-08-25 02:54:58章鐵生教授博士陳慧

商業會計 2022年15期

關鍵詞:企業

章鐵生(教授/博士)陳慧

(安徽工業大學商學院 安徽馬鞍山 243032)

一、引言

商業信用與銀行信貸是我國企業重要的融資方式,素來被企業和學者廣泛關注與使用。目前關于商業信用和銀行信貸互動關系的研究尚存在三種不同的觀點,即互補、替代、互補與替代并存。首先,支持互補關系的學者認為商業信用可以作為銀行貸款的重要參考因素,同時研究發現商業信用與銀行信貸之間存在同向的變動趨勢,即商業信用較高的企業獲取的銀行借款也相應更多(Severin等,2004),針對該現象,相關學者主要從信號理論角度解釋,認為商業信用反映出企業信譽,這會向銀行傳遞一種企業經營質量的“信號”,從而聲譽越高的企業往往更容易獲得銀行借款(Biais and Gollier,1997;劉仁伍和盛文軍,2011);其次,支持替代關系的學者認為企業將商業信用視為銀行信貸的一種融資替代品,對于難以獲得銀行貸款的企業,的確可以通過商業信用來緩解融資約束,兩種融資渠道存在替代性關系,并且這兩類融資之間的總體平均替代率約為17%(王彥超和林斌,2008;石曉軍和李杰,2009);最后,支持互補與替代關系并存的學者認為商業信用與銀行信貸既存在替代性,也存在互補性(吳娜等,2017;趙宇翔,2008;Burkart and Ellingsen,2004)。而隨著研究的不斷發展,相關學者開始著重研究商業信用與銀行信貸發生互動關系的影響因素,已經揭示的有貨幣政策變化對銀行信貸與商業信用互動關系的影響(饒品貴和姜國華,2013),企業處于不同的生命周期以及不同的市場地位,銀行信貸與商業信用的互動關系也表現出不同的變化(袁衛秋等,2017;鄔丹和羅焰,2014),還有一些學者利用面板門限模型進行研究,吳娜等(2017)基于信號理論探討了商業信用融資與銀行信貸融資出現互動關系的原因,于博和Gary(2018)在信號理論之外提出了產能驅動假說,現階段學者們也意識到商業信用是因供應鏈內的交易而起,銀行信貸會受供應鏈關系的影響,故近年來也有部分學者從供應商集中度角度來探索兩者間的互動關系,認為隨著供應商集中度的升高,商業信用融資與銀行信貸的互動關系呈現由互補到替代再到互補的變化(章鐵生和李瑤瑤,2019),并且企業在供應商集中度較低和適中的時候,商業信用與銀行信貸為替代關系;在供應商集中度較高的時候,二者為互補關系(章鐵生和彭麗,2019),而章鐵生等(2021)進一步將關注的焦點擴展到供應商集中度變化上。綜上所述,可以看出已有關于商業信用與銀行信貸互動關系的研究成果較為豐碩,然而也可以發現現有關于商業信用與銀行信貸互動關系的研究主要是從存量的角度,并且不同程度地忽略了供應鏈整體動態變化是如何影響商業信用與銀行信貸互動關系,基于此,本文從商業信用和銀行信貸增量角度研究,探索供應鏈集中度的變化(供應商和客戶集中度的變化)對商業信用與銀行信貸互動關系的影響。

本文選取2007—2020年滬深A股制造業上市公司為研究對象,研究了上市公司在供應商集中度和客戶集中度增量不同變化下的商業信用融資與銀行信貸的互動關系影響。具體表現為在供應商和客戶集中度變化同向變動的情形下,即當供應商集中度與客戶集中度同時降低或同時提高時,商業信用與銀行信貸均呈互補關系,分別表現為二者同時增加和同時減少;在供應商和客戶集中度變化反向變動的情形下,商業信用和銀行信貸在供應商集中度提高、客戶集中度降低時呈商業信用增加銀行信貸減少的替代關系,而二者在供應商集中度降低、客戶集中度提高時呈現出同時降低的互補關系。

本文的主要貢獻可能體現兩點:第一,從商業信用和銀行信貸增量視角考察供應鏈集中度變化(供應商和客戶集中度的變化)對商業信用與銀行信貸所帶來的互動關系的影響,豐富了關于商業信用與銀行信貸互動關系的相關文獻,拓展了上市公司商業信用與銀行信貸變化的相關關系研究。第二,企業在實際情況下是處于持續經營的狀態,可以通過縱向對比自身商業信用與銀行信貸融資的變化,了解兩種主要融資方式的差異,把握好企業與上下游之間的關系,從而在之后企業內部進行融資決策中引導企業調整融資方式提供參考價值。

二、理論分析及假設提出

現如今企業彼此間的交易是互通的,由于企業與上下游供應商、客戶之間存在業務往來,企業在與供應商進行交易的同時也與客戶進行交易,因此當供應鏈關系發生變化時必然會給企業帶來不同的效應,具體可分為“整合”與“風險”兩種效應(“雙刃劍”效應)(王曉燕等,2020)。從整合效應角度講,關系專有投資的增加,企業獲得信息共享、降低交易費用和整合企業間互補性資源的好處(薛爽等,2018;Dyer and Chu,2003;葉飛和薛運普,2011),帶來供應鏈整合協同效應;同時,從風險效應角度講,投入關系專有投資,企業對供應商、客戶的依賴性會增加,可能在與供應鏈伙伴談判中向供應商、客戶傾斜,也面臨核心供應商、客戶臨時中斷交易的風險(Dowlatshahi,1999;Porter,1979)。在實際情況中,隨著市場的不斷變化,企業可能隨實際情況調整上游的供應商采購比例、下游的客戶銷售比例,因此對于企業而言,既存在整合效應也存在風險效應,從而影響企業對商業信用融資和銀行信貸的使用。

一方面,考慮供應商集中度與客戶集中度變化同向變動的情形。對于供應商集中度與客戶集中度同時降低的企業,表明與企業進行交易的供應商和客戶數量增多,單個供應商或客戶對企業的影響較小,雙方的依賴程度較低且變動相對較大(吉利和陶存杰,2019),而在供應鏈交易中,企業彼此間博弈,議價能力的高低往往在該環節中扮演重要的角色(唐躍軍,2009),此時供應鏈關系主要給企業帶來“整合效應”。同時在此階段企業相對主要供應商、客戶的依賴程度不斷減弱,意味著不管是對原材料的選擇,還是對銷售客戶的選擇,都將處于主導地位,擁有較高的議價能力,而供應商和客戶為避免被替換的風險,增強彼此間的合作,上游供應商會提供給企業更多的商業信用,故企業從上游供應商處獲取的商業信用增加;同時隨著供應商集中度和客戶集中度的降低,企業處于主導地位時,由于市場存在信息不對稱,眾多供應商、客戶不斷競爭,為加強與企業間的合作關系,整合企業間互補性資源,通常會向企業提供更多的私有信息,獲得信息共享,并且此時供應商、客戶提高了與企業之間的信息溝通的頻率,于是企業的采購成本與銷售成本均有所降低,進而導致企業資產利用率得到大幅度提高(Patatoukas,2012),積極的市場環境向銀行傳遞出企業經營業績良好的信號,銀行也會因此給企業評定更低的風險指數,進而放寬對企業的貸款能力。因此,對于供應商集中度與客戶集中度同時降低的企業而言,由于供應鏈關系對企業的“整合效應”以及信號傳遞使得企業獲取的商業信用與銀行信貸增加,二者呈互補關系。

對于供應商集中度與客戶集中度同時提高的企業,企業通常只和固定供應商、客戶交易,從而投入關系專有投資,此時企業對主要供應商、客戶的依賴程度增加,可能會面臨核心供應商、客戶臨時中斷交易的風險,故這一階段供應鏈關系對企業造成的“風險效應”超過“整合效應”。大供應商、大客戶在市場交易中地位發生改變,他們掌握著主動權,而根據博弈競爭理論,當供應商集中度、客戶集中度同時提高時,競爭作用逐漸增強,供應商和客戶為了自身利益最大化,都希望獲得企業更多的流動資金(Nagarajan and Bassok,2008;Luo等,2006),于是會減少向企業提供的商業信用,以防自身利益被供應鏈另一方企業侵占,綜合來看,企業的商業信用從上游獲取減少;同時隨著供應商集中度和客戶集中度的提高,處于主導地位的供應商、客戶會盡力占用企業的流動資產,對企業施加壓力,迫使企業做出提高采購價格、降低銷售價格(Titman and Wessels,1988)甚至企業規模受到縮減,進而影響企業的經營穩定性,并且,企業只與固定幾個供應商、客戶交易,容易出現“一榮俱榮,一損俱損”的現象,一旦主要的供應商或客戶破產,企業的業績也會受到牽連,企業面臨的經營風險因此加大,銀行為規避風險,從而進一步削弱了銀行向其提供借款的意愿。因此,對于供應商集中度與客戶集中度同時提高的企業而言,由于供應鏈關系對企業的“風險效應”以及銀行對風險的規避使得企業獲取的商業信用與銀行信貸減少,二者呈互補關系。基于此,本文提出以下假設:

H1:其他條件保持不變,在供應商集中度與客戶集中度變化同向變動下,即供應商集中度與客戶集中度同時降低時,商業信用與銀行信貸呈同時增加的互補關系;供應商集中度與客戶集中度同時提高時,商業信用與銀行信貸呈同時減少的互補關系。

另一方面,考慮供應商集中度與客戶集中度變化反向變動的情形。對于供應商集中度提高和客戶集中度降低的企業,意味著與企業進行交易的供應商數量減少但客戶數量增多,而隨著供應商集中度的提高,在此階段下企業與供應商呈現“唇亡齒寒”的依存關系,出于長期利益的考慮,供應商有更大的動力與企業進行知識和信息的共享,彼此間的合作與溝通保持良好,實現共同發展,即便企業發生經營困境,上游供應商也會盡力幫助企業解決困境,以此實現彼此間利益最大,綜合來看,由于供應鏈關系給企業帶來的“整合效應”使得企業的商業信用從上游獲取變多,即處于增多的趨勢。

對于供應商集中度降低和客戶集中提高的企業,隨著供應商集中度的降低,此時企業在上游市場交易中地位發生改變,擁有較高的議價能力,但上游供應商擔心企業的議價能力增強進而擠占自己的利潤空間,從而產生戒備心理(章鐵生和李媛媛,2020),一旦這些信息傳遞至其他供應商端,供應商出于風險規避會進一步壓縮企業占用的商業信用,此時供應鏈關系對企業造成的“風險效應”占主導作用,因此企業商業信用受到供應鏈上下游的擠壓,使得商業信用減少。

而無論是對于供應商集中度提高和客戶集中度降低的企業還是對于供應商集中度降低和客戶集中提高的企業,銀行在評估企業供應鏈關系時,只要企業上下游有一端集中度呈現提高的趨勢時,可能就意味著該企業資源配置相對集中,資產的專用性較強,進而面臨套牢風險,企業抵抗風險較弱,對銀行而言,當企業認為專有投資很可能會被套牢時,出于風險規避的考慮,就會主動縮減銀行信貸規模以降低財務風險。因此,對于供應商集中度提高、客戶集中度降低或供應商集中度降低、客戶集中度提高的企業而言,由于供應鏈關系對企業的“雙刃劍”效應以及銀行對風險的規避使得企業獲取的商業信用與銀行信貸分別呈現為商業信用增加銀行信貸減少的替代關系和商業信用與銀行信貸同時減少的互補關系。基于此,本文提出以下假設:

H2:其他條件保持不變,在供應商集中度與客戶集中度變化反向變動下,即供應商集中度提高、客戶集中度降低時,商業信用與銀行信貸呈商業信用增加銀行信貸減少的替代關系;供應商集中度降低、客戶集中度提高時,商業信用與銀行信貸呈同時減少的互補關系。

三、數據來源及模型設計

(一)樣本選擇及數據來源

本文選取2007—2020年滬深A股上市公司為初始樣本,并且對樣本數據按照如下標準進行篩選:(1)供應鏈合作伙伴對制造業企業的影響更為突出(肖作平和蘇忠秦,2012),故僅保留制造業企業樣本;(2)剔除了ST和 *ST企業;(3)剔除了供應商集中度的變化、客戶集中度的變化及其他數據缺失的樣本。最終獲得10 603個樣本數據,樣本數據均來自于CSMAR數據庫。同時,為了消除極端值的影響,對連續變量進行上下1%的Winsorize處理。本文的實證分析均通過軟件STATA 15實現。

(二)變量選取與界定

1.商業信用變化(ΔTC)。借鑒吳娜和于博(2017)的方法,用“(應付賬款+應付票據-預付賬款)/營業收入”來衡量企業獲取的商業信用,同時采用Tc與Tc的差值表示商業信用的變化。

2.銀行信貸變化(ΔBank)。本文為了保持口徑一致,采用總銀行借款來衡量銀行信貸,參考饒品貴和姜國華(2013)的方法,對銀行信貸采用當期營業收入做標準化處理,即“(短期借款+長期借款+一年內到期的非流動負債)/營業收入”來衡量,同時采用Bank與Bank的差值表示企業當年銀行信貸的變化。

3.供應商集中度變化(Δsup)。參考孫蘭蘭等(2017)做法,使用“前五大供應商采購額占采購總額的比重”來衡量供應商集中度,其中采用sup與sup的差值表示當年供應商集中度的變化。

4.客戶集中度變化(Δcus)。采用“前五大客戶銷售額占銷售總額的比重”來衡量客戶集中度,其中采用cus與cus的差值表示當年客戶集中度的變化。

5.控制變量。本文參考國內外相關文獻,在模型中加入一些控制變量:獨立董事比例變化(ΔIndep)、銀行存款準備金率變化(ΔDf)、成長能力變化(ΔGrowth)、現金持有水平變化(ΔCash)、現金流量變化(ΔCfo)、公司年限(Age)、公司規模變化(ΔSize)、第一大股東持股比變化(ΔTop1)、資產收益率變化(ΔRoa)、資產有形性變化(ΔTangible)、產權性質(State)、財務杠桿變化(ΔLev)、市場競爭情況變化(ΔHHI)、兩職合一(Dual),并控制年份(Year)和行業(Ind)。具體變量說明如下頁表1所示。

表1 變量定義表

(三)模型構建

參考 Patatoukas(2012)和江偉等(2017)的做法,采用變化模型(Change Model)來檢驗供應鏈集中度變動對商業信用與銀行信貸互動關系存在的影響。而供應鏈集中度的變化實際上就是供應商集中度和客戶集中度的變化,故本文將供應鏈集中度變動分為四種情形,即供應商集中度和客戶集中度同時降低、供應商集中度和客戶集中度同時提高、供應商集中度提高和客戶集中度降低以及供應商集中度降低和客戶集中度提高,同時考慮到Δsup和Δcus方向的不同,將四種情形具體分為供應商與客戶集中度變化同向變動以及供應商與客戶集中度變化反向變動兩組,在此基礎上進行回歸,建立如下回歸模型:

四、實證結果及分析

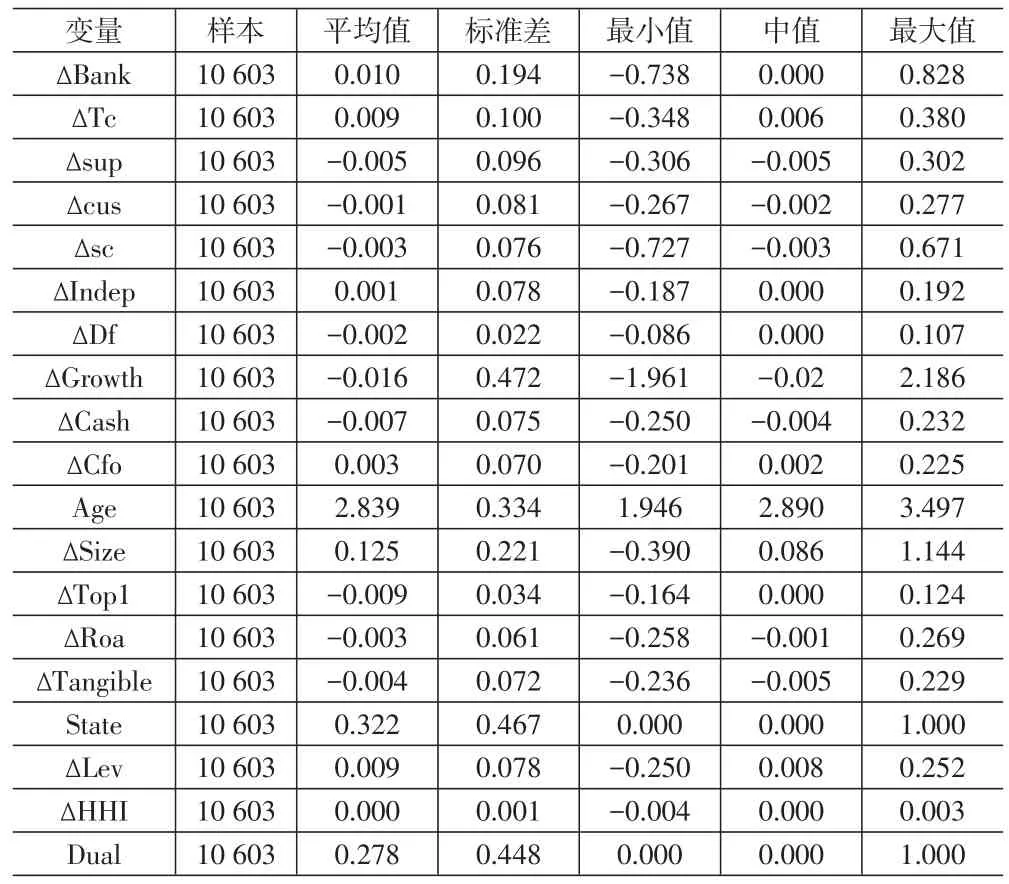

(一)描述性統計分析

表2為回歸變量的描述性統計。從表2可知,企業的銀行信貸變化(ΔBank)以及商業信用變化(ΔTc)的均值(中位數)為0.010(0.000)和0.009(0.006),并且ΔBank的最小值為-0.738,最大值為0.828,ΔTc的最小值為-0.348,最大值為0.380,可以看出我國A股制造業不同企業間所獲取的銀行信貸以及商業信用都存在較大差異,進一步對比商業信用變化(0.100)和銀行信貸變化(0.194)的標準差后不難發現,銀行信貸變化幅度相較于商業信用變化更大,表明銀行信貸易受到外界環境的影響;同時,供應鏈集中度變化(Δsc)的平均值-0.003,最小值-0.727,最大值0.671,說明樣本中不同企業間的供應鏈集中度變化存在差異,其中Δsup和Δcus的平均值為-0.005和-0.001,也可以看出樣本中企業供應商集中度變化以及客戶集中度變化分布存在差異,而樣本數據較大的跨度讓本文研究供應鏈集中度變化對商業信用與銀行信貸互動關系的影響更有價值。其他控制變量的結果不再逐個贅述。

表2 主要變量的描述性統計

(二)相關性分析

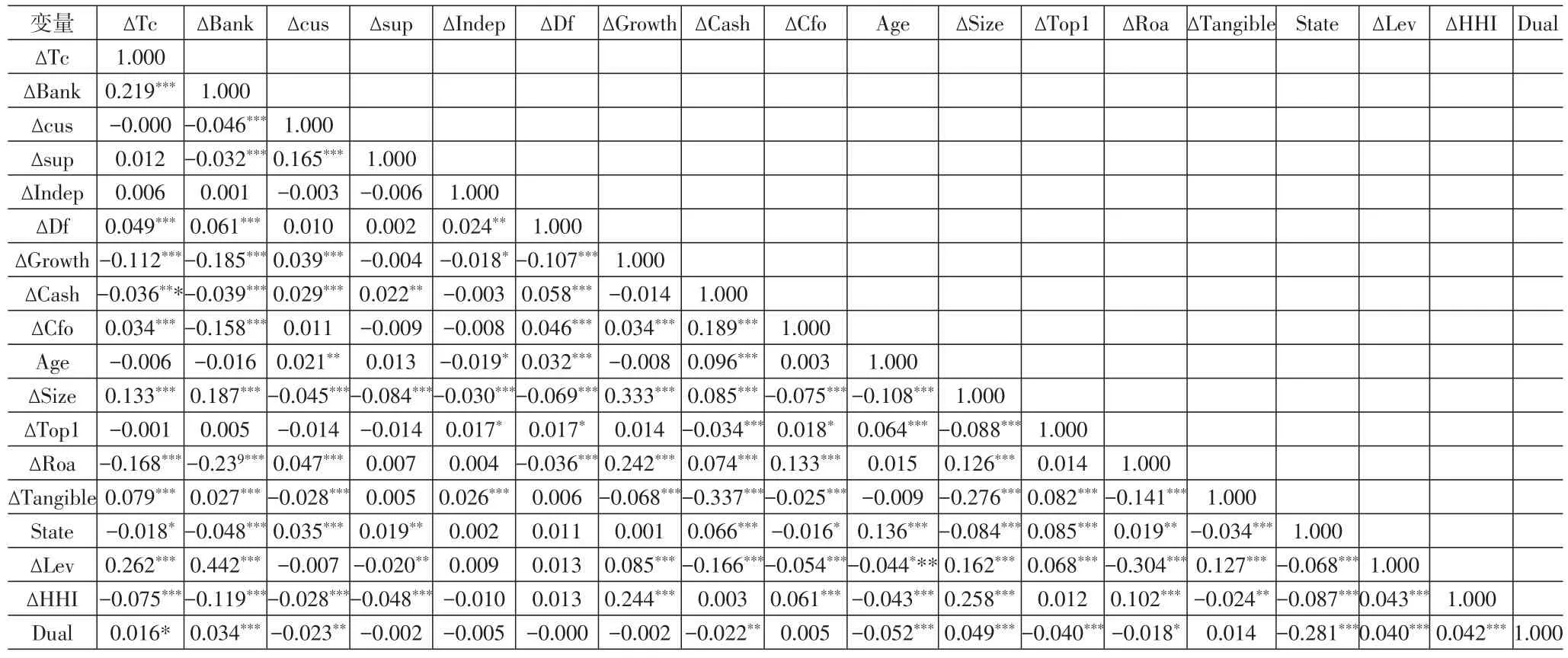

下頁表3為主要變量的相關系數矩陣,初步可以看出:銀行信貸變化與商業信用變化之間的相關系數在1%的水平上顯著為正,總體上存在互補關系;供應商集中度變化和客戶集中度變化與銀行信貸變化在1%的水平上顯著負相關,即隨著供應商集中度和客戶集中度的提高或降低,銀行信貸變化降低或提高;客戶集中度變化與商業信用變化呈負相關,供應商集中度變化與商業信用變化呈正相關,但均不顯著。同時可以看出主要變量間相關系數基本均低于0.5,說明所設計的模型不存在多重共線性。

表3 主要變量的相關系數矩陣

(三)分組描述性統計及相關分析

本文研究的重點是從商業信用和銀行信貸增量視角考察供應鏈集中度變化對商業信用與銀行信貸所帶來的互動關系的影響。而在供應商集中度與客戶集中度增量不同變動方向下,商業信用與銀行信貸的互動關系的分組描述性統計以及相關系數情況見下頁表4。從表4的均值變化趨勢可以看出,在供應商集中度與客戶集中度變化同向變動的情形下,首先對于供應商集中度和客戶集中度同時降低的企業,銀行信貸增量和商業信用增量均為正數,并且相關系數在1%的水平上顯著為正,大致上存在互補關系,即商業信用與銀行信貸呈同時增加的互補關系;其次對于供應商集中度和客戶集中度同時提高的企業,銀行信貸增量和商業信用均為負數,并且相關系數在1%的水平上顯著為正,總體上存在互補關系,說明了二者呈同時減少的互補關系,因此,與假設1保持一致。

表4 分組描述性統計(均值)及相關系數情況

在供應商集中度與客戶集中度變化反向變動的情形下,首先對于供應商集中度提高和客戶集中度的企業,銀行信貸增量為負數,商業信用增量為正數,但相關系數為正,不顯著,可能是還存在其他變量的影響,說明了商業信用與銀行信貸可能呈替代關系,具體為商業信用增加,銀行信貸減少;其次對于供應商集中度降低和客戶集中度提高的企業,銀行信貸增量和商業信用增量均為負數,同時相關系數在1%的水平上顯著為正,大致上存在互補關系,則表明了二者呈同時減少的互補關系。因此,與假設2大致保持一致。但這些結果和分析是初步的,只是在一定程度上說明了在供應商集中度和客戶集中度增量不同變化方向下的商業信用與銀行信貸存在互動關系變化,下面還需通過多元回歸做更深入的研究。

(四)多元回歸分析

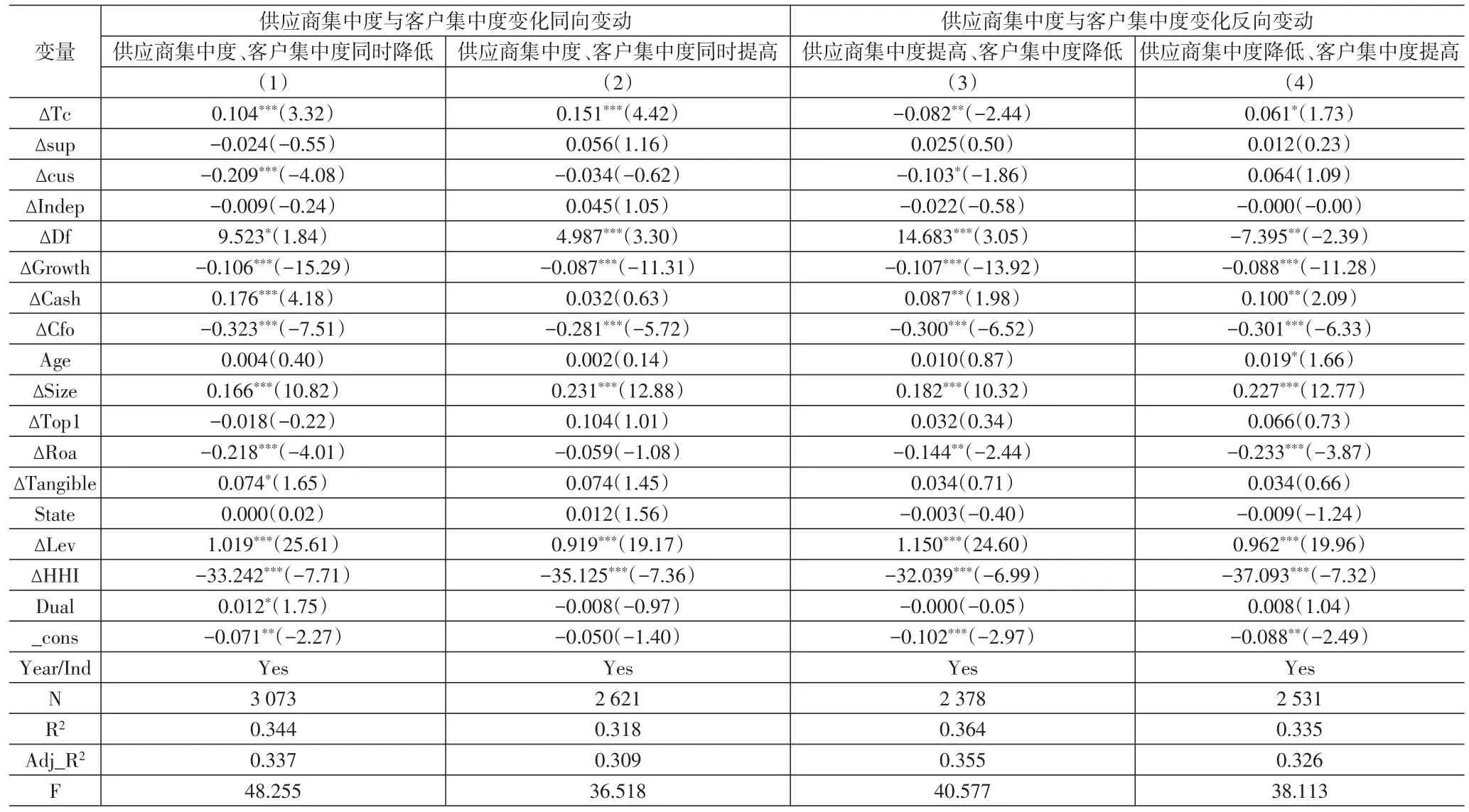

為了檢驗供應鏈集中度變化對商業信用與銀行信貸互動關系的影響,根據前文設定的模型,按照供應商集中度和客戶集中度增量不同變化方向,將供應鏈集中度變化分為供應商集中度與客戶集中度變化同向變動(供應商集中度與客戶集中度同時降低、供應商集中度與客戶集中度同時提高)以及供應商集中度與客戶集中度變化反向變動(供應商集中度提高與客戶集中度降低、供應商集中度降低與客戶集中度提高),進行分組回歸檢驗,結果詳見下頁表5。依據前文分組描述性結果與分析并結合表5可知,在供應商集中度與客戶集中度變化同向變動的情形下,對于供應商集中度和客戶集中度同時降低的企業,列(1)可以看出,商業信用變化(ΔTc)系數為0.104,在1%的水平上顯著,說明商業信用增加,銀行信貸也會增加,二者呈互補關系;而對于供應商集中度和客戶集中度同時提高的企業,列(2)可以看出,商業信用變化ΔTc系數為0.151,在1%的水平上顯著,說明商業信用減少,銀行信貸也會減少,二者呈互補關系,故本文假設1得以驗證。

表5 供應鏈集中度變化對商業信用與銀行信貸互動關系的影響回歸結果

在供應商集中度與客戶集中度變化反向變動的情形下,對于供應商集中度提高和客戶集中度降低的企業,列(3)可以看出,商業信用變化ΔTc系數為-0.082,在5%的水平上顯著,即商業信用增加,銀行信貸減少,二者呈替代關系;而對于供應商集中度降低和客戶集中度提高的企業,列(4)可以看出,商業信用變化ΔTc的回歸系數顯著為正(0.061),即商業信用減少,銀行信貸也減少,二者呈互補關系,故假設2成立。

五、穩健性檢驗

(1)替換被解釋變量的衡量指標。參考饒品貴和姜國華(2013)的做法,采用短期借款/營業收入替代主檢驗中的銀行信貸,回歸結果基本不變。(2)替換解釋變量的衡量指標。參考章鐵生和盛余(2021)的做法,采用(應付賬款+應付票據+預收款項)/營業成本替代主檢驗中的商業信用,回歸結果與前文保持一致,說明結果較為穩健。(3)采用商業信用變化與銀行信貸變化做行業中位數調整。回歸結果基本不變。(4)內生性檢驗。參考單文濤和趙秀云(2018)的做法,采用供應商集中度與客戶集中度滯后一期,基本結果不變。限于篇幅,檢驗結果略。

六、研究結論及啟示

本文從商業信用與銀行信貸增量的視角切入,基于2007—2020年我國A股制造業上市公司的經驗數據,探究了供應鏈集中度變化對商業信用與銀行信貸互動關系存在的影響。具體研究結果如下:當供應商集中度和客戶集中度變化為同向變動時,商業信用與銀行信貸在供應商集中度和客戶集中度同時降低的情形下呈現同時增加的互補關系;而在供應商集中度與客戶集中度同時提高的情形下二者呈現同時減少的互補關系。當供應商集中度和客戶集中度變化為反向變動時,商業信用與銀行信貸在供應商集中度提高、客戶集中度降低的情形下呈現商業信用增加銀行信貸減少的替代關系;而在供應商集中度降低、客戶集中度提高的情形下二者呈同時減少的互補關系。

基于以上結論,本文研究啟示在于:(1)供應鏈集中度變化會對商業信用與銀行信貸產生影響,所以企業需加強對供應鏈的管理,把握好供應鏈關系中存在的整合效應和風險效應,正確處理與供應商和客戶之間的關系,從而實現企業價值最大化。(2)根據不同情形下的供應商集中度變化和客戶集中度變化所帶來的商業信用與銀行信貸融資之間的差異,企業在融資決策中可以通過縱向對比自身商業信用與銀行信貸融資的變化,了解兩種主要融資方式的差異,在選擇融資渠道過程中把握好兩種融資渠道的差異,合理搭配使用商業信用與銀行信貸。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26