粵北地區鄉村環境審計績效及其影響因素研究

2022-08-25 02:55:08游春暉博士王菁

商業會計 2022年15期

關鍵詞:環境

游春暉(博士) 王菁

(嘉應學院經濟與管理學院 廣東梅州 514015)

一、引言

2018年9月,中共中央、國務院印發《鄉村振興戰略規劃(2018—2022年)》,提出要推動鄉村生態振興、建設生態宜居的美麗鄉村。廣東省近年來加大了對鄉村生態振興的支持力度,推動農村生活垃圾無害化處理、農村生活污水治理、自然村集中供水全覆蓋等,農村人居環境得到極大改善;但與此同時,也存在一些問題。鄉村環境審計是鄉村環境監管體系中不可或缺的一部分,其預防、揭示、抵御功能的發揮有助于提升鄉村環境治理水平、實現鄉村生態振興。為掌握和提高粵北地區鄉村環境審計績效,本文利用問卷調查數據,運用多元排序選擇Logit模型分析鄉村環境審計的開展效果及其影響因素。

本文的貢獻主要體現在以下幾方面:(1)目前有關環境審計的文獻,主要為規范性文獻,缺乏問卷數據支撐的文獻;(2)有關審計績效的研究成果數量較多,但專門針對鄉村環境審計的研究成果很少;(3)廣東省地區間貧富差距懸殊,粵北地區鄉村經濟發展的關鍵在于發展好、利用好鄉村生態優勢。本文實證研究影響鄉村環境審計績效的因素,可為完善鄉村環境治理、促進美麗鄉村建設提供借鑒。

二、理論基礎與文獻綜述

(一)審計環境。資源環境審計的審計環境是影響環境審計產生、發展的一切外部因素的總和,包括經濟環境、政治環境、制度環境等(劉長翠等,2014)。審計環境通過影響人們對審計的認識以及審計實務來影響環境審計(鄭石橋,2015)。近年來,我國加大了生態環境保護的力度,出臺了《領導干部自然資源資產離任審計規定(試行)》等文件。環境治理力度的增加不僅影響了政府審計的理念和審計主題的選擇,而且也對審計證據的充分性、適當性、可靠性以及審計判斷的質量產生了重要影響。環境審計逐漸由小范圍的環保資金審計向全方位的環境審計轉變、由“點對點”的直線型審計向多元審計主體參與和審計對象多樣化的立體型審計轉變,環境審計在環境保護中發揮著越來越重要的作用。

(二)審計主體。環境審計的主體是環境審計活動的實施者,其保持獨立性是環境審計工作有效開展的基礎。我國環境審計的審計主體包括政府審計機關、會計師事務所、內部審計部門。由于環境保護具有外部不經濟性,由政府機關提供環境審計服務能夠有效地降低社會公眾的環境監督成本,我國目前形成了政府審計機關主導、其他審計主體補充的環境審計格局。審計行業是典型的知識密集型行業,審計機構人員主要通過以下途徑促進審計績效提升:(1)提高工作能力及效率。當審計人員能力越強時,審計部門的負責人越能清晰地指明審計重點、分配審計資源、發揮審計協同效應,審計人員在審計過程中對審計疑點也更敏銳,審計工作能力和效率更高。(2)發揮審計價值增值的作用。當審計人員能力越強時,越能促進審計相關知識、信息在內部的傳遞和共享,越能準確地發現問題和風險,提出更具有針對性的建議。葉瓊燕等(2011)研究發現,審計師的學習效應能夠顯著地提升審計質量。在審計獨立性方面,人員獨立、經費獨立、工作獨立可以確保審計人員在審計時保持客觀公正的立場,從而出具更高質量的審計報告。Jamal等(2011)、王少華等(2021)發現,專業勝任能力和獨立性是驅動審計質量提高的主要因素。

(三)審計客體。環境審計的客體是受托環境管理責任的履行者和承擔者(王愛國等,2019)。對不同審計主體而言,其審計客體存在差異。政府審計機關的審計客體通常根據《憲法》《審計法》等確定,會計師事務所的審計客體由事務所與委托人協商確定,而內部審計部門的審計客體則根據單位授予的審計權限確定。由于某一審計項目可能涉及多個審計客體,在鑒別審計客體時需要根據項目的審計范圍進行判斷,因此也可以說審計范圍是環境審計客體的實質內涵(Johnson,2006;李菊香,2011)。環境審計是以價值為基礎的經濟監督,聚焦于受托環境責任的履行,其審計的范圍主要包括環境保護資金、環境信息披露、環保政策、環境管理系統、投資項目環境事項等。

(四)審計方法和實施。先進、合理的審計程序和方法有助于提高審計效率、恰當配置審計資源、獲取充分和適當的審計證據、降低審計風險,最終實現審計目標(Lee等,2016;許莉等,2021)。一方面,鄉村環境審計涉及環保、水利、農林、土地、礦產、漁業等眾多部門;另一方面,鄉村環境審計的審計對象復雜多變、審計范圍廣、審計內容繁雜、審計業務專業性強,因此只有針對性地設計和實施審計程序、創新審計方法,才能全面、有效地發揮鄉村環境審計的監督作用。同時,由于審計機構與其他環境監管部門在環境治理目標上具有內在的一致性,因此應積極開展協同審計,整合各方審計資源。王會金等(2017)發現,審計機關與審計客體的協同水平越高時,審計治理的效果越好。

三、數據來源、變量設計與模型構建

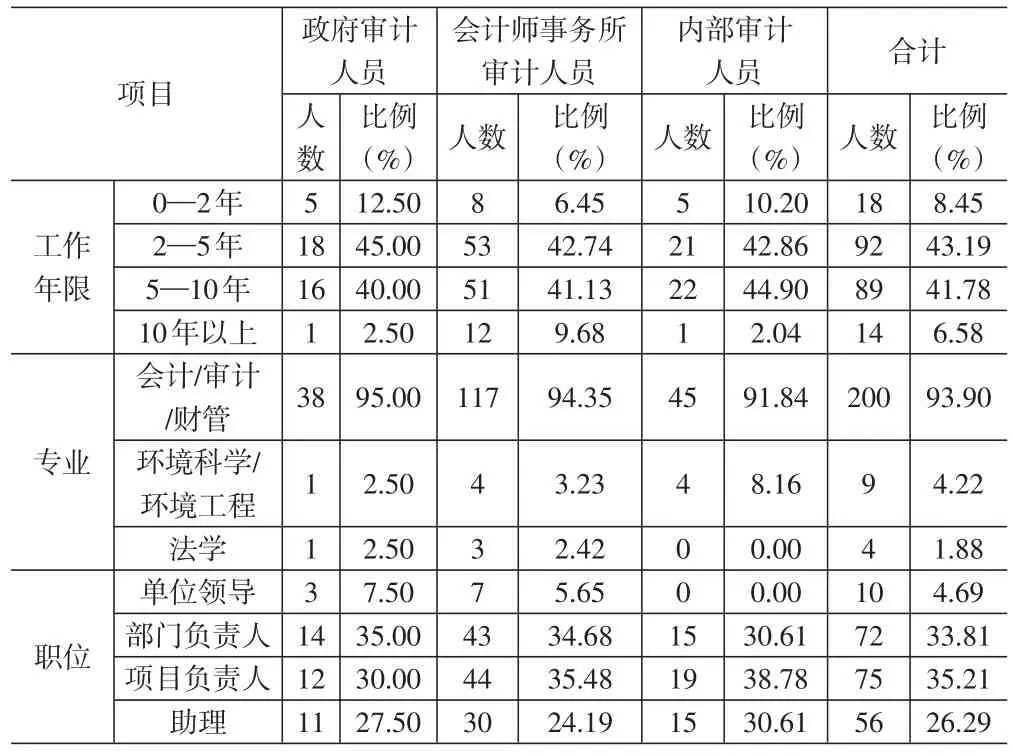

(一)數據來源與樣本特征。本文數據來自于2021年7—9月對粵北地區梅州、河源、韶關、清遠、云浮五市審計人員開展的鄉村環境審計問卷調查。調查共發放問卷260份,回收有效問卷213份,有效率為81.92%。其中,梅州市53份、河源市28份、韶關市51份、清遠市57份、云浮市24份;政府審計人員40份、會計師事務所審計人員124份、內部審計人員49份,樣本選取具有廣泛的代表性。被調查人員的具體情況如表1所示。

表1 被調查人員的基本情況

(二)變量設計。

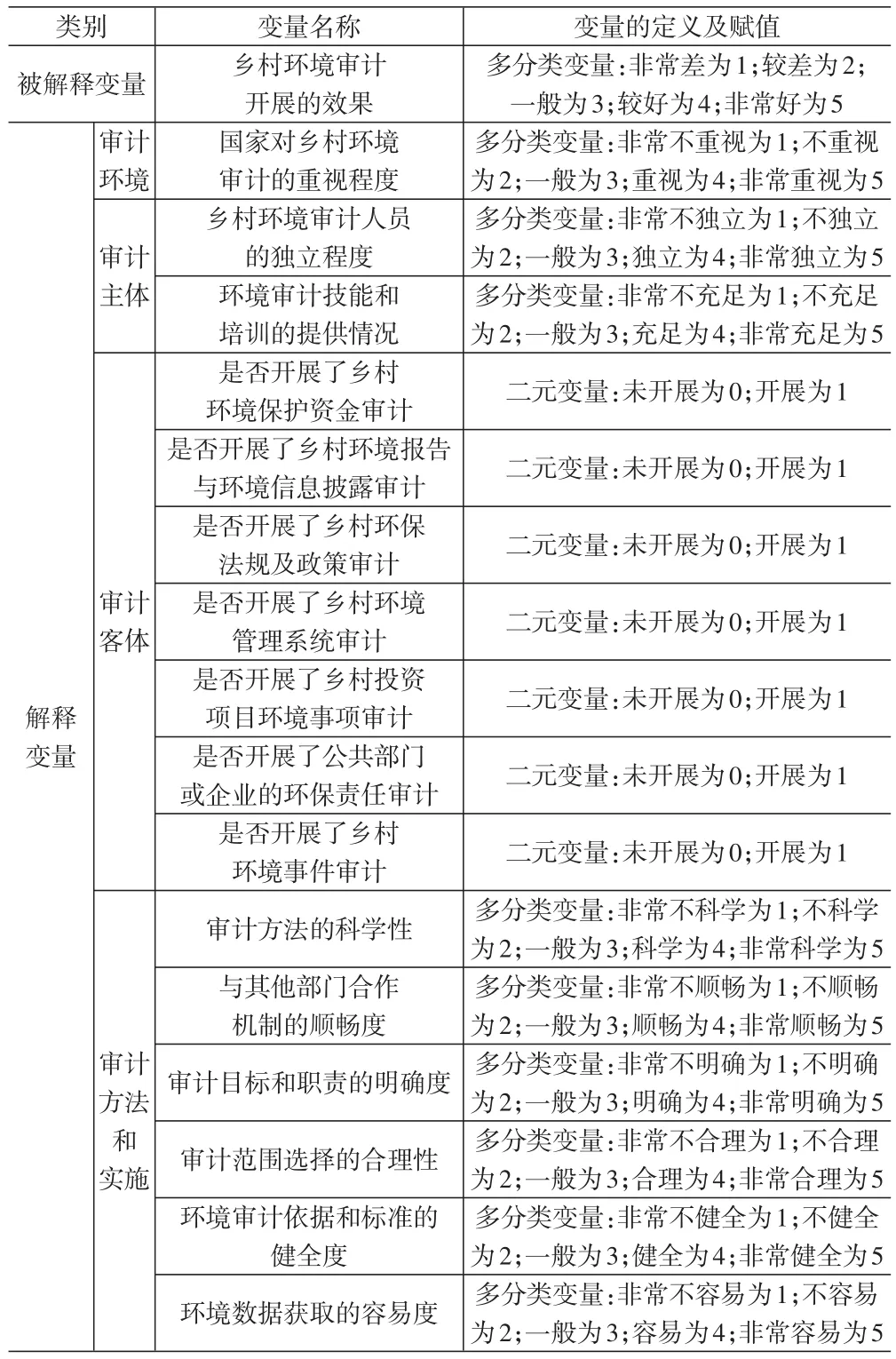

1.被解釋變量。被解釋變量為鄉村環境審計績效,根據被調查人員對“您認為目前鄉村環境審計開展效果如何?”的回答結果進行賦值。“效果很差”賦值1,“效果較差”賦值2,“效果一般”賦值3,“效果較好”賦值4,“效果很好”賦值5。

2.解釋變量。解釋變量來自以下四個方面:(1)審計環境,為國家對鄉村環境審計的重視程度;(2)審計主體,包括鄉村環境審計人員的獨立程度、環境審計技能和培訓的提供情況;(3)審計客體,為鄉村環境審計的范圍,包括環境保護資金、環境報告與環境信息披露、環保法規及政策、環境管理系統、投資項目環境事項、公共部門或企業的環保責任、環境事件;(4)審計方法和實施,包括審計方法、與其他部門的合作機制、審計目標和職責、審計范圍的選擇、環境審計依據和標準、環境數據。

具體的變量定義見表2。

表2 變量定義

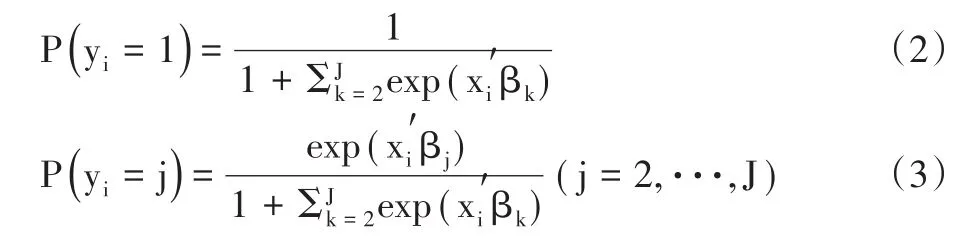

(三)模型構建。由于本文被解釋變量為多分類有序變量,故采用多元排序選擇Logit模型分析鄉村環境審計的開展效果及其影響因素。該模型的基本概率公式如下:

其中,i為樣本個體編號,x為解釋變量,j為備選的方案編號,β為估計參數,P為備選方案發生的概率。

在對概率公式進行標準化處理,令方案1的相應系數β=0之后,可得個體i選擇方案j的概率為:

四、模型估計結果與分析

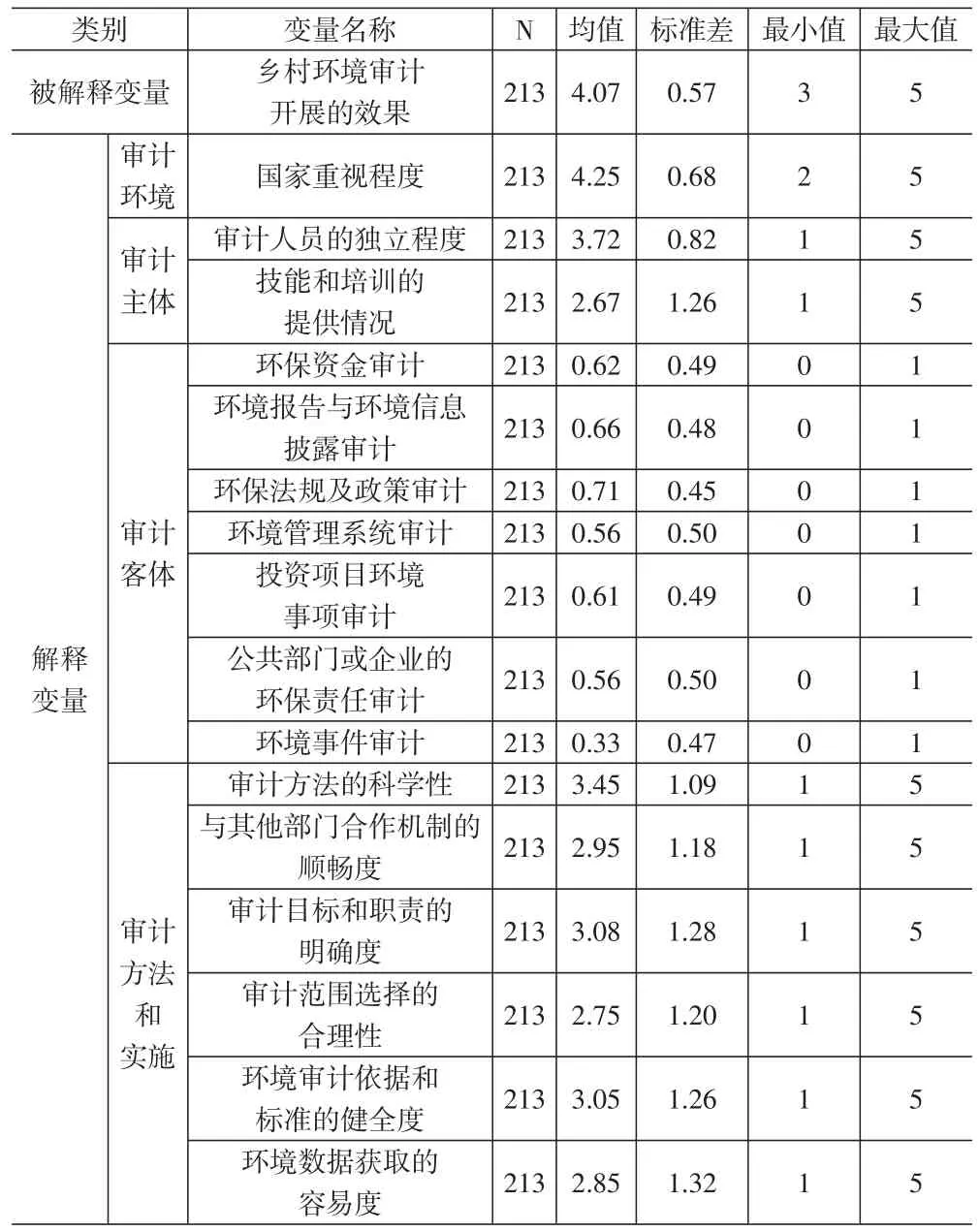

(一)變量描述性統計分析。從表3樣本的描述性統計結果可以看出,鄉村環境審計開展效果的均值為4.07,最小值為3,最大值為5,說明整體來看被調查人員認為我國鄉村環境審計開展效果好。國家重視程度的均值為4.25,最小值為2,最大值為5,說明大部分被調查人員認為國家對鄉村環境審計重視程度高,鄉村環境審計開展的外部環境好。審計人員獨立程度的均值為3.72,最小值僅為1,說明大部分被調查人員認為審計人員的獨立程度高,但也有部分被調查人員不認同。技能和培訓提供情況的均值只有2.67,未超過3,說明被調查人員認為粵北地區鄉村環境審計的技能和培訓情況不理想。審計客體方面,審計的內容主要為環保法規及政策審計、環境報告與環境信息披露審計、環保資金審計、投資項目環境事項審計,這與我國注重發揮審計促進政策落實的督查保障作用以及廣東省加大對鄉村人居環境的投資和治理力度有關。在審計方法和實施方面,被調查對象認為審計方法的科學性、審計目標和職責的明確度、環境審計依據和標準的健全度較好,但審計范圍選擇的合理性、環境數據獲取的容易度、與其他部門合作機制的順暢度較差。

表3 變量描述性統計結果

(二)多元排序選擇Logit模型的回歸結果與分析。表4為對213個有效樣本采用極大似然估計后的回歸結果。模型的對數似然函數值為-155.72,LR統計值為49.22,P值為0.0000,Pseudo R為0.137,說明模型合理,具有統計學意義。

表4 鄉村環境審計績效影響因素的回歸結果

回歸結果中,國家重視程度與鄉村環境審計績效在1%的水平上顯著正相關,說明國家越重視,審計人力資源、物質資源等投入越多,外部審計環境越好,鄉村環境審計開展效果好的概率就越高。技能和培訓提供情況與鄉村環境審計績效在10%的水平上顯著正相關,說明對鄉村環境審計人員開展技能和培訓有助于促進審計績效提高。結合技能和培訓提供情況均值只有2.67的情況,現階段我國應加大對鄉村環境審計人員的培訓力度。環保資金審計、環境管理系統審計、投資項目環境事項審計與鄉村環境審計績效至少在10%的水平上顯著正相關,說明與其他類型的鄉村環境審計相比,上述三類審計效果好的概率更大。目前粵北鄉村開展的主要為環保法規及政策審計、環境報告與環境信息披露審計、環保資金審計、投資項目環境事項審計,但環保法規及政策審計、環境報告與環境信息披露審計與鄉村環境審計績效并不顯著相關,表明這兩類審計的效果有待提高。審計方法和實施中只有審計范圍選擇合理性與鄉村環境審計績效在10%的水平上顯著正相關,說明審計范圍的合理選擇有助于提高鄉村環境審計的績效。這可能是因為當前我國政府審計人員數量少、任務重,無法大面積開展鄉村環境審計,合理選擇審計范圍更有利于提高審計效能。

五、主要結論及啟示

(一)研究結論。鄉村生態振興是鄉村振興的應有之義,研究鄉村環境審計績效現狀及其影響因素對于鄉村生態振興具有重要的意義。本文在對環境審計理論進行分析的基礎上,根據問卷調研獲取的數據,采用多元排序選擇Logit模型進行定量分析,得出以下結論:

1.鄉村環境審計績效受多因素的影響,既有審計環境、審計主體、審計客體的因素,也有鄉村環境審計具體實施過程的因素。研究發現,國家重視程度、技能和培訓的提供情況、環保資金審計、環境管理系統審計、投資項目環境事項審計、審計范圍選擇的合理性對鄉村環境審計績效有顯著影響。當國家重視程度越高,技能和培訓情況越好,審計內容選擇環保資金、環境管理系統和投資項目,以及具體實施合理選擇審計范圍時,鄉村環境審計績效理想的概率更高。

2.某些因素雖然對鄉村環境審計績效沒有顯著影響,但在描述性統計結果中其是目前我國鄉村環境審計實施的主要內容或實施過程存在的薄弱環節,應從更廣闊的視野來看待這些因素與鄉村環境審計績效之間的關系,通過積極舉措提高鄉村環境審計績效。

(二)研究啟示。基于以上研究結論,本文認為,應從鄉村環境審計的外部環境、人才培養、審計內容、審計實施等方面進一步提高鄉村環境審計的績效。

1.加大對鄉村環境審計的重視程度。一是要加大對鄉村環境審計人才、資源等的投入力度,完善鄉村環境審計結果的公開機制,重視對鄉村環境審計成果的利用,強化對黨政干部鄉村環境保護責任的問責;二是加大對鄉村環境保護和鄉村環境審計的宣傳,提高全社會對環境審計治理的認識,引導企事業單位和廣大群眾積極參與鄉村環境審計。

2.培養復合型的鄉村環境審計人才。鄉村環境審計涉及范圍廣、相關學科多、信息資料收集難、審計標準缺乏等特點導致鄉村環境審計難度大,為此,一方面應加大對審計人員的技能培訓,共享審計經驗;另一方面應引進環境管理、環境經濟學、環境法學、環境工程等相關專業的人才,提高鄉村環境審計人員的專業勝任能力。

3.提高環保法規與政策審計、環境報告與環境信息披露審計的力度和質度。環保法規與政策審計、環境報告與環境信息披露審計是目前我國鄉村環境審計的主要內容,其審計力度和質度的提升對于鄉村環境審計績效的改善影響重大。由于環保法規和政策審計的對象跨部門、“條塊”縱橫交錯,因此,應改變審計機關現有的機構設置和職能定位,設立專門的鄉村環境審計部門專司專管;同時,環境報告中的環境信息較為主觀、標準不一,應健全環境報告標準,在此基礎上制定環境審計標準。

4.合理選擇審計范圍。目前,鄉村環境審計人員缺乏、審計資源有限,同時還面臨環境專業知識缺乏、審計效率較低等問題,因此應根據經濟和社會發展的現實需求明確審計工作重點、合理選擇審計范圍。

5.加強與其他部門的合作,開展聯合審計。鄉村環境與環保、水利、農林、土地、礦產、漁業等多個部門相關,應建立鄉村環境審計的合作機制,對職責劃分、人員調配、數據獲取等進行規范,發揮各部門的專業優勢,開展聯合審計,提高鄉村環境審計的效率。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學院學報(2017年2期)2017-04-20 08:44:31

中國環境監察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38