影視行業(yè)并購中的商譽評估方法研究

2022-08-25 02:55:44潘立生副教授王玥李娜

商業(yè)會計 2022年15期

關鍵詞:企業(yè)

潘立生(副教授) 王玥 李娜

(1合肥工業(yè)大學管理學院 安徽合肥 230009 2安徽工商職業(yè)學院會計學院 安徽合肥 230041)

一、引言

近年來,我國影視行業(yè)隨著社會經濟的發(fā)展也快速發(fā)展,為擴大企業(yè)自身的規(guī)模,在日漸激烈的市場競爭中擁有更強的競爭力,同時牢牢掌握行業(yè)優(yōu)質核心資源,影視企業(yè)往往青睞于以并購的方式實現(xiàn)跳躍式的發(fā)展和資源的整合(張黎焱,2019)。一方面,并購行為在短期內確實能夠起到迅速提升企業(yè)價值、促進企業(yè)發(fā)展的作用,但另一方面,由于被并購的企業(yè)往往是行業(yè)內名人(以下稱為從業(yè)者,比如名演員、名導演、名編劇等)控制的企業(yè),并購過程中對商譽的估值往往虛高,給并購后企業(yè)的后續(xù)發(fā)展帶來了很大的商譽減值風險,對企業(yè)長遠發(fā)展有較明顯的負面影響。考慮到對被并購對象商譽估值的準確性是決定并購成敗的重要因素(胡曉馨等,2019),所以,研究定量而準確的影視企業(yè)并購商譽評估方法十分必要。同時,隨著我國影視業(yè)的快速發(fā)展,各種并購案例財務數據不斷公開,也給本文研究其行業(yè)并購中的商譽風險防范問題提供了足夠的分析依據,使研究方法可行,研究結果相對合理、準確,更便于操作。

與其他行業(yè)相比,影視行業(yè)有其自身特征,企業(yè)的日常經營行為對實物資產和一般員工的依賴較少,企業(yè)價值的實現(xiàn)很大程度上取決于從業(yè)者個人(包括演員、制片人、經紀人、導演等)的市場號召力,因此導致在對企業(yè)資產的評估中,從業(yè)者的個人商譽占據估值的主要部分,而對商譽進行準確的評估,一直都是會計工作中的難點,也是各種財稅問題頻發(fā)的“重災區(qū)”。更為嚴重的是,在并購中被并購企業(yè)商譽普遍被過高估值,有的以對未來業(yè)績的虛高承諾為“支撐”,有的甚至是完全毫無依據的“估值”(Karthik and Watt,2012)。楚雨凡(2019)通過研究發(fā)現(xiàn),在華錄百納影視公司的合并商譽評估中,就存在著評估機構選擇不合理、商譽估值測試方法不可操作、信息披露不夠全面等多種問題,導致商譽評估結果嚴重不準確。

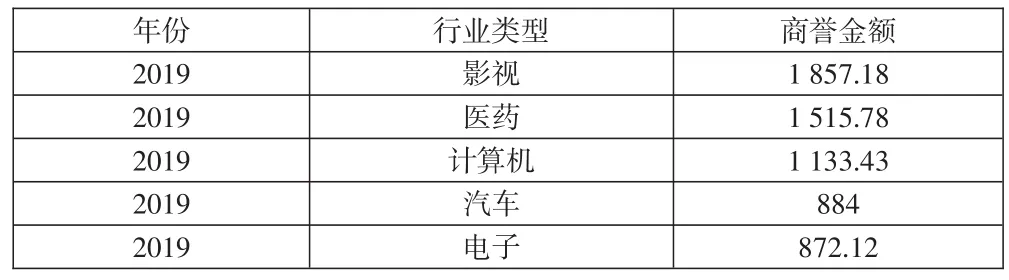

據互聯(lián)網金融服務商萬得(Wind)提供的數據和分析工具顯示,商譽在不同行業(yè)間呈現(xiàn)出了明顯不同的資產占比,以我國A股上市公司為例,影視企業(yè)的總體規(guī)模雖然較小,但其所擁有的商譽總額與其他社會行業(yè)相比非常高。詳見表1。而影視企業(yè)在并購過程中,商譽過高估值造成的并購溢價,進一步加大了商譽在企業(yè)資產中的占比,也就給并購后企業(yè)的后續(xù)經營埋下了非常大的隱患。

表1 2019年各行業(yè)A股上市企業(yè)商譽值 單位:億元

而要解決上述問題,除了需要有關部門建立健全相關法規(guī)之外,從會計管理的專業(yè)角度出發(fā),還必須建立精準可靠的并購商譽評估方法。該方法必須充分考慮影視業(yè)與其他行業(yè)之間的差異,才能有效地避免并購商譽的各種風險(楊曉杰等,2020)。

二、影視企業(yè)并購行為的特點與商譽估值風險

近年來,在我國影視企業(yè)的并購案例中,占主要形式的是大企業(yè)對“個人企業(yè)”的并購,這些“個人企業(yè)”大都由影視業(yè)從業(yè)者個人成立,雖不一定都是自然人獨資公司,但其實均由從業(yè)者個人或其團隊控制,基本沒有固定資產。實際上,這種并購是影視公司和從業(yè)者個人之間“合作”常見的方式,而他們之所以放棄了常規(guī)的項目合作、簽約聘用等方式,原因有三:(1)相對于項目合作的方式,企業(yè)以并購的形式和從業(yè)者開展合作,雙方的關系更加緊密、長期,控制牢固度也更強,有利于影視企業(yè)的穩(wěn)定發(fā)展。就目前我國影視業(yè)來看,作品的市場價值在很大程度上取決于從業(yè)者的個人的影響力,從業(yè)者個人的影響力是決定并購后企業(yè)盈利與否的主要因素。(2)相對于排他式簽約聘用的方式,以被并購的方式與影視企業(yè)合作,從業(yè)者可以同時和多個影視企業(yè)建立牢固的合作關系。可見,影視行業(yè)的這種并購行為,事實上是從業(yè)者與并購企業(yè)之間為建立信任而做出的“雙贏”妥協(xié)。據統(tǒng)計,目前我國這種純?yōu)椴①彾闪⒌摹皞€人企業(yè)”數量巨大,個別“明星”名下的此類公司甚至多達幾十個,而這顯然不可能是為正常經營活動而開設的;如果深入梳理其股權結構,它們大都是為不同的合作方、合作項目而單獨開設的。(3)以企業(yè)并購的方式實現(xiàn)合作,對合作雙方在經濟上都有利。對并購方來說,企業(yè)對從業(yè)者的業(yè)績要求,多以長期對賭協(xié)議的形式約定,而不再局限于某個具體項目,對合作方的控制顯然比項目合作協(xié)議更加穩(wěn)定有效,可以更好地保護企業(yè)利益。而對被并購方來說,以被并購的方式進行合作,能“降低”稅負以獲取更大的經濟利益:一方面,從綜合稅負來看,被并購的“個人企業(yè)”作為并購方的子(孫)公司運營,以企業(yè)形式繳納的稅款比以個人收入形式繳納的稅款總額要少得多,而在影視企業(yè)集中的地區(qū),如霍爾果斯、東陽等地,還有地方稅收優(yōu)惠來降低相關稅負;另一方面,以子公司的形式存在,并購公司可以用“母公司增加投資”等形式將大部分本應征稅的個人勞務所得變相直接支付給個人,更為“陰陽合同”等涉稅違法行為提供了途徑。基于以上原因,原本在企業(yè)并購中就很容易被過高估計的商譽,在影視企業(yè)的并購中就更可能被進一步高估。

首先,“明星”從業(yè)者的商譽,包括其行業(yè)影響力、觀眾號召力、網絡流量等,是并購方最關注的核心資源,為了達成合作,會利用商譽難以評估的特點盡可能高估。對并購方來說,可以通過簽署高額對賭協(xié)議降低高估的風險,而對被并購方來說,則追求盡可能實現(xiàn)無形資產的大額變現(xiàn)。

其次,過高的商譽估值,對并購方的后續(xù)運營有利。考慮到影視業(yè)的營收和現(xiàn)金流受各種不可控因素的影響程度較大,常常會有意外的“劇烈波動”,因此需要經常“平滑”會計數據。所以,為了給未來利用商譽減值行為操縱盈余提供空間,影視企業(yè)在并購中也更有動機進行商譽高估。經營情況不佳時,較少計提商譽減值,甚至連續(xù)多年不計提商譽減值,以掩蓋實際的虧損;經營情況較好時,又大幅度地計提商譽減值,以此操縱盈余變少,逃避稅收。

綜上所述,當前我國影視企業(yè)并購中商譽評估風險主要有兩個:一是商譽的初始估值不合理,二是后續(xù)的商譽減值行為操作不規(guī)范,這兩個問題的解決都是會計工作的難點。鑒于此,本文將分別對相關商譽的初始估值和后續(xù)減值操作提出具體的計算方法。

三、被并購企業(yè)的商譽初始值評估方法

(一)單個從業(yè)者實控企業(yè)初始商譽的確定

對被并購的各種影視業(yè)“個人企業(yè)”的商譽評估算法,其公司商譽均可看作實際控制人的個人商譽。由于大多數此類企業(yè)是由單個從業(yè)者實控的,本文就首先討論對單個從業(yè)者實控企業(yè)并購商譽的估值。

首先,被并購企業(yè)當前年度商譽初始值假定為G(0),初始值可在綜合衡量從業(yè)者當前的業(yè)績、影響力等多個因素后確定。

其次,根據該從業(yè)者的業(yè)內發(fā)展方向和階段,確定商譽年變化率a(單位:%):屬于上升期的或職業(yè)價值與年齡資歷成正相關的,該變化率應大于0;屬于事業(yè)下降期的或職業(yè)價值與年齡資歷成反相關的,該變化率應小于0。一般情況下,較短的一段時間內a也可取為常數,而更精確的,則可令其為一個函數,即a=a(t),其中t=1,2,3……n-1,n,此處n是并購合作的最長期限年數,如此即可按照時間變化動態(tài)地描述個人未來發(fā)展動向對商譽價值的影響。同時,還應根據該從業(yè)者的各種過往行為,確定商譽減值的風險系數b(范圍:0%—100%):如果其在道德法律方面存在著不良記錄或未來有相關的風險,則b的取值應相對較小。由于在實際工作中,從業(yè)者信息搜集要盡量做到全面,減少信息缺失帶來的風險,也要嚴格把持職業(yè)操守、落實相關的保密責任。

按照上述定義,對某從業(yè)者個人在未來第t年末的商譽估值可表達為:

而如果簡單地將商譽的變化率a取為常數,則上式化為:

在企業(yè)并購行為中,商譽的初始評估值應處于G(0)到G(n)(共n+1個估值)的范圍內,最多可取到這幾者的最高值,但不能隨意突破這個范圍。

(二)多個從業(yè)者實控企業(yè)的初始商譽確定

少部分被并購的影視企業(yè)是由多名從業(yè)者聯(lián)合開設的,考慮到明星之間的關系多變且相互影響,既可能是較穩(wěn)定的工作組合,也可能僅為松散合作。所以,對此類被并購企業(yè),在計量其整體并購商譽時,簡單地“一刀切”,將各人的商譽直接相加肯定是不合理的,只有準確地表達各人之間的相互關系對整體商譽的影響,才能提高商譽初始估值的精確程度,盡可能地避免后續(xù)的經營風險。

假設被并購公司共有m個知名從業(yè)者,且每個人的單人初始商譽值和在未來第t年末的商譽估值分別為G(0)和G(t),其中i=1,2,3……m-1,m,代表每個人的編號。則在計算聯(lián)合公司的總商譽時,可在每人的單人商譽之后乘以人際關系系數r進行修正,再求和,以得到公司的整體商譽值。這里的r代表公司人員組成情況對第i個人商業(yè)價值發(fā)揮的影響,若為正面影響,其值大于1;若為負面影響,其值小于1,但最低值為0,代表最極端情況下此人在被并購企業(yè)中沒有價值;其值等于1則代表此人的個人商譽價值不受他人影響。在此約定下,公司的初始商譽估值可表示為多人商譽初始估值的加權組合:

而根據前文方法,對每個人在未來第t年末的商譽進行估值后,此時整個公司相應的未來商譽估值也可表示為:

需要說明的是,這里的人際關系系數r并不是一成不變的,同樣可以設置成隨時間變化的函數。在對此類多人聯(lián)合開設公司進行并購時,商譽的初始評估值同樣也應該處在G(0)到G(n)這些估值的范圍內,不能突破此范圍。

四、對被并購企業(yè)年度商譽減值操作的討論

因為影視企業(yè)在并購行為中的商業(yè)價值和交易對價主要都集中在商譽上,而過高的初始估值和后續(xù)不規(guī)范的減值行為,包括過于主觀、簡單從而形同虛設的年度減值測試和故意違規(guī)操作商譽減值從而操縱企業(yè)盈余數據的手段,將給會計實務和企業(yè)經營帶來極大的風險因素,為降低以上風險,本文提出的影視企業(yè)商譽估值方法如下:

(一)常規(guī)情況下的商譽減值

如被并購企業(yè)所屬從業(yè)者狀態(tài)正常,則該企業(yè)第t年度的商譽變化預測數值可由(4)式表示的相鄰兩年的商譽值之差表示:

在此式的計算中,商譽年變化率a,風險系數b,人際關系系數r都可以根據當年的實際情況,在每年度進行合理的調整。

在會計實務中,每年均應按照(5)式對本年度商譽進行測試,如果實際商譽減值與此有較大差別,超過了一定合理范圍,就必須對此進行專門審查和處理,并按照相關法規(guī)進行信息披露,企業(yè)必須向相關方提供充足的解釋和說明。

(二)非常規(guī)情況下的商譽減值

在上述常規(guī)情況之外,當企業(yè)遇到了嚴重影響商譽的突發(fā)事件時,如某被并購從業(yè)者的作品存在嚴重問題,或其個人有違法犯罪行為等負面突發(fā)事件,則須立即對本年度商譽減值做出相應處理。即使該事件的影響尚未惡化,會計工作者也要迅速做出相應操作:不僅該從業(yè)者的商譽值應大幅計減,甚至歸零,與其密切相關人員的商譽值也應隨之調整。相反的,因為突發(fā)正面事件造成的商譽迅速增加,同樣應及時調整。

五、基于管理會計信息化融合的風險防范建議

影視企業(yè)并購行為的特點和風險,與其他行業(yè)有著較大的差異,會計工作者必須深入了解這點,才能勝任相關工作。此外,出于種種原因,企業(yè)管理者還有可能為了自身的不當利益,故意加大經營中信息不對稱的程度。所以,并不能僅靠傳統(tǒng)方式來獲取相關會計信息,必須建立完善的管理會計信息化融合體系才能解決這個問題。

(一)建立影視行業(yè)政策法規(guī)信息化體系

影視行業(yè)作為精神文明建設的重要陣地之一,近年來受到了國家的高度重視,相關部門不斷對其作品和從業(yè)者的素質提出了各種明確的要求,不僅包括限薪令、稅務稽查等經濟層面的規(guī)定,也有對從業(yè)者個人在法律、道德方面提出具體要求,對劣跡藝人給出了零容忍的態(tài)度。這些變化,都加大了影視業(yè)商譽突發(fā)減值的可能性。所以,會計工作者進行相關商譽操作時,必須準確、及時地掌握最新政策法規(guī),為此,應建立統(tǒng)一、實時的影視業(yè)政策法規(guī)信息化體系,克服信息獲取的不對稱、滯后等風險。

(二)建立影視企業(yè)商譽數據信息化體系

歷史財務數據是對未來經營狀況的主要預測依據,對商譽的初始評估和后續(xù)減值也是如此。針對影視企業(yè)的財務數據,應建立依法公開的、全面及時的信息化體系,對可能涉及大額商譽變化的消息和數據,尤其是并購數據,應錄盡錄。給會計工作者提供更多直觀、準確的對比參考信息,通過分析類似并購行為的歷史數據,克服行業(yè)壁壘帶來的信息不對稱風險。

(三)建立影視行業(yè)重要從業(yè)者信息化體系

本文的被并購企業(yè)商譽初始評估和減值預測方法,是建立在對其所屬從業(yè)者信息全面了解的基礎上,包括其過往業(yè)績和個人素質等信息。因此,在法律允許的范圍內,在嚴格保護隱私的條件下,必須給會計工作者提供快速、充分、準確、客觀地了解被并購從業(yè)者的信息渠道。它是一個能完整反映行業(yè)內人際關系影響的信息體系,而并非簡單的單人業(yè)績信息數據表,只有這樣才能進一步降低從業(yè)者個人因素給商譽帶來的風險。

(四)建立和完善影視企業(yè)管理會計信息化融合體系

雖然建立健全了上述三個信息化體系并獨立運作,可以初步克服政策法規(guī)、行業(yè)特點和個人因素給影視業(yè)并購商譽帶來的各種風險,但是這還遠遠不夠。只有將這三個體系進行充分的信息化融合,政府有關管理部門加強監(jiān)管,把它們有機整合為整體,才能使相關信息更為客觀和全面,才能幫助會計工作者找到背后潛藏的財務規(guī)律,做出更加準確有效的處理,從而不斷降低由影視業(yè)并購所產生的商譽風險,最終促進我國影視業(yè)的長期健康發(fā)展。

六、結論

本文針對影視業(yè)企業(yè)間常見的并購行為,分析了被并購企業(yè)商譽被過高評估的原因及其負面作用。在此基礎上,根據行業(yè)特點,提出了并購商譽初始估值和后續(xù)減值測試的計算方法,包括對多人聯(lián)合商譽的評估方法和處理重大突發(fā)事件商譽減值的方法,探討了基于會計信息化體系和體系融合的相關風險防范要點,為當前我國影視行業(yè)的并購商譽管理提供了建議。當然,本文的評估方法,只是個人的淺見,希望為相關的研究提供一定的思路和參考。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26