基于GIS技術的中國上市公司總部空間格局分析

2022-08-30 02:40:42婁洪武

科技創新與應用 2022年23期

婁洪武,黃 薔

(1.江西理工大學 土木與測繪工程學院,江西 贛州 341000;2.贛州市不動產登記中心,江西 贛州 341000)

隨著國民經濟的高速發展,帶動國內上市企業的規模迅速擴大,國內地區經濟差異也越發明顯,上市公司的空間分布也愈加不平衡[1-2]。上市公司作為城市經濟發展最優質的企業成員,其區位的選擇對于地區經濟的發展起著明顯的主導作用。然而上市公司的發展帶動著城市化的進程不斷推進,從而也引發了一系列問題[3]。城市建設用地不斷擴張,城市用地急劇減少,勞動力成本也不斷增長,地區人口比例嚴重失衡,工業、建筑業和制造業全面發展,造成越來越嚴重的環境問題[4-6]。例如城市用水短缺、城市污染排放嚴重、地區生態系統退化、耕地面積減少、生物多樣性喪失等問題,城市內部各方面的不協調性,導致逐漸不能負荷城市經濟的發展,上市公司的空間分布極度不平衡,可能將導致地區經濟失衡。因此分析全國上市公司的空間分布特征,對于調整產業布局和促進地區經濟的可持續發展具有重大意義[7-9]。

1 數據來源及方法

1.1 數據來源

此次研究對象為全國的A股上市公司(港澳臺地區不在研究范圍內),后文所談及的上市公司均指國內上市的A股上市公司。上市公司數據來自于Wind經濟數據庫,其他社會參量數據來自中國統計年鑒,中國各省統計年鑒,上市公司地址為其總部所在辦公地址,坐標數據來源于百度地圖坐標拾取平臺。部分數據來自《中國證券期貨統計年鑒》。

1.2 研究方法

研究利用的主要研究方法有:標準差橢圓分析法、空間自相關分析法、地理加權回歸(Geographically Weighted Regression,GWR)模型。

標準差橢圓分析法適用于區域屬性數據空間分布特征[10-11],本文用此方法來分析全國上市公司2011、2014、2017和2020年這4年的分布特征。其計算公式如下

式中:θ為橢圓的旋轉角;δx和δy表示X軸和Y軸的標準差。

全局自相關分析法是整體上對中國上市公司總部的空間分布與和其空間地理位置上的所存在的空間依賴性進行分析,在相關性分析中,最常用的是通過統計量Global Moran'I(全局莫蘭指數),其計算公式如下

式中:I為全局莫蘭指數;n為基本單元總個數;yi和yj為第i個基本單元和第j個空間基本單元的屬性值;y為所有基本單元屬性值的平均值;wij為空間權重值。莫蘭指數的值在[-1,1]之間。

地理加權回歸(GWR)模型是對線性回歸模型的一個拓展,研究設定的GWR模型如下:

式中:yi為n×1維被解釋變量;xik為n×k維解釋變量矩陣;βk(ui,vi)為因素k在回歸點i的回歸系數;k為自變量個數;(ui,vi)表示第i個觀察點的經緯度坐標;εi為分布的誤差項。

2 全國上市公司發展概況

自1993年開始至1998年,我國上市公司的發展主要還是由政府主導下的發展階段,在這數年內,全國的A股上市公司數量由開始的177家增長至728家,這一階段為全國上市企業的最初發展階段;至2001年后,中國加入世界貿易組織,大量引進國外投資者,與中國本土企業競爭國內市場,導致全國上市企業這一階段發展較慢,自2002—2005年期間,全國A股上市企業的數量由1 085家增長至1 341家,在2008年北京成功舉辦奧運會之后,全國各項產業迅速發展,上市公司數量激增至1 756家,直至20世紀10年代,中國進入了第二階段的經濟高速發展期,全國上市公司的發展迎來爆發階段,直至2020年底,全國已有4 059家A股上市公司。

3 全國上市公司總部空間分布特征

3.1 上市公司總部的標準差橢圓分析

根據上文所提到的公式再利用Arcgis.10.2繪制了4個年份上市公司總部的遷移變化圖,用以揭示全國上市公司總部的延伸方向,如圖1所示。

圖1 全國上市公司總部重心遷移圖

通過分析發現,全國上市公司總部空間分布呈現出一種局部區域具有高度聚集性,整體發展不平衡的現象,總體方向大致為“東南—西北”的一種分布形式。其中,長江三角洲、珠江三角洲以及京津冀地區的上市公司總部高度聚集,而中國的西南、西北和東北等地區則呈現出一種分散分布的特點,中部地區上市公司總部分布較為平衡,表現出其作為上市公司總部分布的緩沖區域的一種態勢。

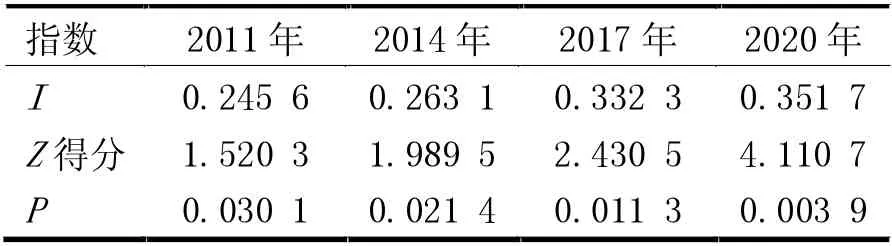

4個時間段標準差橢圓相關參數見表1。

表1 全國上市公司總部標準差橢圓參數

由表1可知,橢圓所顯示區域為全國上市公司總部分布最為集中的區域,2011—2020年期間標準差橢圓的方向性無明顯變化,大致延伸方向為“東南—西北”走向;從標準差橢圓的長短軸來看,4個時間斷面下從2011—2020年期間,橢圓的長軸和短軸都越來越小,橢圓的面積也越來越小,同時長軸和短軸的差值也越來越小,這說明在這期間全國上市公司總部隨著數量規模的擴大其空間分布的聚集性越來越強,產業聚集更加明顯;從橢圓中心點來看,全國上市公司總部重心一直在向中國東南沿海地區偏移,表明全國上市公司總部的分布具有一定的空間相關性。

3.2 上市公司總部的全局自相關分析

此次研究選取中國各個省域作為空間自相關分析的基本單元,利用空間分析工具,進行空間自相關系數計算,由于本次研究是以各個省域為基本研究單元,這將導致研究的樣本數量較少,可能會導致統計結果對上市公司總部分布的空間格局無法提供強有力的支持,為了保證分析結果的嚴謹性,本次研究出來采用常用的鄰接權重矩陣,還嘗試了各種地理距離矩陣以及其他多種空間權重矩陣做對比,最終得到表2全國各年上市公司總部的全局莫蘭指數。

表2 2011—2020年上市公司全局莫蘭指數

由表2可以看出:全國上市公司總部全局莫蘭指數均在5%的效果下顯著,且P隨著時間在逐漸變小,說明其對全局莫蘭指數的解釋越來越強,從I來看,這4年的I均為正值,這說明全國各個省域和其相鄰省域上市公司總部的空間分布呈現出正相關性,這四年的數值越來越大,說明全國上市公司總部的空間自相關性越來越強,表現出一直逐年加強的態勢。

4 全國上市公司空間分布的影響因素分析

此次研究的是全國上市公司總部的空間分布,通過對其方向分布以及聚集性的分析,發現其整體的空間分布具有異質性,故而對于其影響因素的分析采用GWR模型進行實證。

4.1 變量的選取

根據以往的研究,學者們對于企業區位的分布主要是通過其所屬城市的各方面屬性探討其分布特點,學者們認為城市交通、人口、經濟、規劃以及城市的規模等因數對企業分布的影響很大。

基于以上討論,研究將從交通便利性、人口數量、經濟發展情況、引進外資情況4個方面對上市公司的分布進行研究,于此4個方向合理選擇指標,由此可選取4項指標對其進行考量。各變量具體見表3。

表3 相關變量及具體指標

4.2 模型構建

考慮到各項指標數值差異過大,單位不一,為避免計算結果存在異方差,研究先對各項變量數值進行歸一化,然后再進行對數處理,盡量消除異方差的影響。故研究將此次研究模型設定如式(6)所示

4.3 實證結果

4.3.1 全局普通最小二乘法(OLS)模型

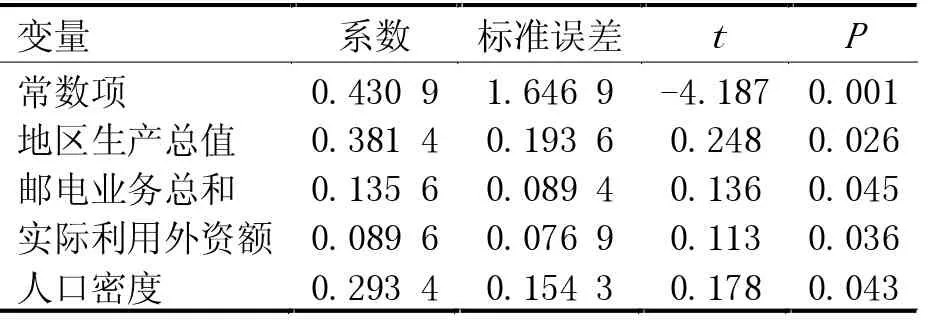

在進行GWR模型計算之前,研究先用OLS模型初步測定各變量對于全國上市公司分布的影響,同時檢驗所選各個指標的合理性,對其進行全局OLS回歸,通過對變量的雙相關分析,發現變量的共線較低,回歸分析結果見表4。

表4 全局OLS回歸估計結果

由表4結果顯示,調整R2為0.478 1,得到的全局擬合效果一般。4項指標均對上市公司發展起正向作用,其中經濟發展水平對上市公司的發展影響最大,引進外資情況對上市公司的發展影響最小,4項指標都在5%水平上顯著,說明此次回歸結果較為可靠。

4.3.2 GWR模型

對于上市公司總部分布的影響,OLS模型只是對全局的一個“平均回歸”,并不能體現其局部空間分布各方面的影響因素,因此需要再利用GWR模型研究各個變量對于上市公司空間分布的空間異質性。分析結果見表5。

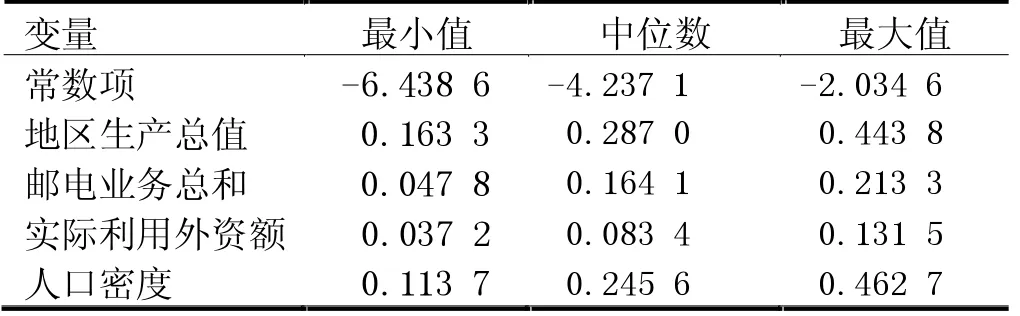

表5 GWR模型系數

從表5可以看出,變量的系數值具有明顯浮動,說明省內不同地區上市公司分布影響因素存在著顯著差異,而調整后的R2和AIC c明顯優于OLS模型,這充分說明GWR模型更適用于此次分析。

從最后結果可以得到各個變量對于上市公司的發展都起正向作用,通過變量的回歸系數的平均值,發現地區生產總值對于上市公司分布的影響最大,城市等級的影響最小,對于聚集中心京津冀、長三角和珠三角地區4項指標的回歸系數都較大,從各個變量展開來看,在地區經濟發展水平方面,對浙江影響最大(0.443 8),對新疆的影響最小(0.163 3);從交通便利性方面來看,對寧夏的影響程度最大(0.213 3),對湖南的影響程度最小(0.047 8);從地區常住人口方面來看,對上海的影響最大(0.462 7),對西藏的影響最小(0.113 7),從實際利用外資額方面來看,對于廣東的影響最大(0.131 5),對于四川的影響最小(0.037 2)。

總而言之,對于全國上市公司總部的分布,這4項指標都對其起正向作用,但是對于省內不同地區的分布情況,每個變量對其影響程度不一,有很強的空間異質性。

5 結束語

以中國上市公司總部作為研究對象,首先利用標準差橢圓研究中國上市公司總部從2011—2020年以來的發展情況,同時也測度了其在國內的方向分布,再對其用空間自相關分析,討論其空間分布的聚集性,而后分析其影響因素,最后得出以下結論。

(1)中國上市公司總部的分布方向大致為“東南—西北”走向。

(2)全國上市公司總部的分布具有很強的聚集性,主要以京津冀、長三角和珠三角為中心的三核向周邊輻射發展。

(3)中國上市公司總部空間分布存在明顯正向相關性,且這種正相關性有逐漸增強的趨勢。

(4)經濟發展水平、交通便利性、城市常住人口、引進外資情況都對全國的上市公司發展起正向促進作用,只是基于不同地理位置,各項因素對不同地區的影響程度不一,其中地區生產總值對北京、江蘇等地區影響最大,而交通便利性則對于寧夏、甘肅等較為落后的地區影響程度最大,對其他沿海城市影響較小,而引用外資情況對于浙江、廣東等沿海地區影響比較大,相對而言,人口密度的影響對于上市公司總部的分布比較平均,不同地區影響程度落差不大。

總而言之,在這幾個因素的相互影響下,導致了全國各地區上市公司發展的不平衡,造成了極大的地域差異性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00