山東省金融支持農村經濟發展實證研究*

2022-08-30 13:35:54馬飛

菏澤學院學報 2022年3期

馬 飛

(菏澤學院商學院,山東 菏澤 274015)

山東省是人口大省,也是農業大省,2020年糧食產量5 446.81萬噸,占全國糧食總產量的8.1%,其農業發展在全國范圍內處于非常重要的地位。繼續優化山東省農村經濟發展,依舊是山東省整體戰略規劃的主要內容。隨著我國金融市場越來越完善,金融對農村經濟發展的支持作用越來越顯著,主要體現在對農村經濟發展的資金支持和激活農村經濟發展模式等方面。因此,深入進行山東省金融支持農村經濟發展的實證研究具有重要意義。

一、金融支持農村經濟發展研究現狀

(一)金融促進農村經濟發展方面

對于金融可以促進農村經濟發展的研究一直是學者們研究的重點。王興國、吳梵利用2010—2019年中國31省份的面板數據,在闡釋農村金融發展對農業高質量發展機理的基礎上,采用空間計量模型及其估計方法,對農村金融發展進行深入研究,分析其對農業高質量發展的空間溢出效應。結果顯示,鄰近地區間農村金融發展具有顯著空間正相關性,在農業高質量發展的空間集聚效應下,農村金融發展不僅會促進本地區農業高質量發展,而且會促進鄰近地區農業高質量發展[1]。Jeanneney & Kpodar研究發現金融發展能夠提高國民收入和縮小收入分配差距[2]。Dollar et al認為金融發展可以通過經濟增長的“涓滴效應”減緩貧困[3]。Khan認為普惠金融能夠使低收入群體以可負擔得起的成本享受金融服務,能夠提高低收入群體的資金可得性,進而促進其收入增長[4]。王漢杰、溫濤認為金融總體上有利于減緩貧困,但財政政策的影響使貧困地區的金融減貧效果受到抑制[5]。以往針對金融助力農村經濟發展的研究,較多關注各種金融模式對農村經濟發展的支持,但同時也發現很多不足。李茂、王晨陽提出:當下農村金融創新面臨內在動力不足、外在需求薄弱以及支持銜接的創新目標不清晰等多重阻力,在此基礎上系統性提升以金融創新助力鄉村建設能力與成效的建議[6]。余春苗、任常青在對深度貧困縣脫貧經驗的分析中得出:農村金融在助力產業發展中存在明顯的政策性金融供給主導金融和產業發展需求的現象,由此引發內生動力不足、融資時間意愿錯位、合作金融缺位和弱產業鏈制約融資渠道等問題,這種以政策執行為主導的金融安排引發了產業能否可持續發展的問題,只有建立以需求為導向的金融支持才能保證脫貧攻堅向鄉村振興戰略的順利過渡[7]。

(二)關于山東省金融與農村經濟發展的研究現狀

張曉琳對山東省農村金融資源配置效率進行研究,得出:其一,山東省農村金融資源配置效率分區域不同而不同,東部地區農村金融資源配置效率最高,說明山東省整體金融資源配置效率需要提高;其二,山東省農戶人均收入水平、農村金融生態環境、農村產權抵押貸款的推進及貸款公平性對農村金融資源高效配置影響顯著;其三,農戶個體特征變量對農村金融資源配置效率影響不顯著,表明提高農村金融供給效率是提高農村金融資源配置效率的關鍵[8]。楊婷以山東省為例,分析其農村普惠金融運行機理,認為農村普惠金融還需要深入發展,強調政府應適時、適度干預,助力傳統和新型農村金融機構走上普惠金融發展的道路,這樣可以更好地發揮普惠金融在農村經濟發展中的優勢[9]。任佳雯指出農村公共產品和服務建設對推動農村發展、加快農業進步、以及促進農民增收有著積極的作用,也是解決“三農”問題的關鍵因素,金融在支持農村公共產品上應該做到以下幾點:有效調整金融機構職能定位、完善金融運營體系、健全金融風險補充機制等[10]。劉振濤以山東省農村公共產品多元化供給主體的理論為基礎,利用相關數據,對山東省農村公共產品的金融支持問題進行實證研究,發現農村公共產品的金融支持側重于基礎設施建設等硬件設施,對農業科技這類促進生產力提高的金融支持不足,在某種程度上抑制了公共產品對農村經濟發展的促進作用[11]。喬倩對山東省農業產業化進行分析時發現山東省農業產業化經營主體競爭力較弱,并且還存在發展數量和發展質量不一致的問題,但是農村金融能夠有效地促進農業產業化經營,同時不同性質的金融機構在農業產業化經營中所起的作用也不盡相同[12]。

綜上所述,學者們的相關研究都得出金融在農村經濟發展中具有一定支持作用的結論,但關于山東省的有關研究主要集中在各種農村金融模式的運行情況上,對于金融對農村經濟發展支持效率的研究不多。所以本文從區域角度出發,為研究山東省金融支持農村經濟發展的效率問題奠定基礎。

二、數據來源及模型構建

(一)數據來源

本文所使用的數據均來源于山東省統計局的官方網站以及歷年《山東統計年鑒》和《山東省金融年鑒》上的有關數據。

(二)模型構建

本文參考趙洪丹博士的有關研究,運用帕加諾模型為基本模型[13]。金融作為全球經濟的核心,是影響經濟發展的重要因素,帕加諾在AK內生經濟增長模型的基礎上,建立了含有金融部門的內生經濟增長模型,該模型為研究金融與經濟增長之間關系提供了一個理論分析的基礎和框架[14]。

假設一個沒有政府參與的封閉經濟,只生產一種產品,可以被用于消費和投資,每一期有固定比率的折舊,可以得到內生經濟增長模型的基本形式為:

Yt=AKt

(1)

其中,Yt為第t期的總產出,A為資本邊際生產率,Kt是第t期資本存量。在有折舊影響的情況下,總投資可以表示為:

It=Kt+1-(1-δ)Kt

(2)

上式中δ表示每期的資本折舊率,t+1期的經濟增長率gt+1為:

(3)

將式(1)、(2)帶入式(3),整理可得:

(4)

另外,在封閉經濟條件下,市場均衡的條件為總投資等于總儲蓄,即I=S,但是因為市場失靈及信息不對稱等問題,儲蓄在金融體系中存在合理漏出,假設漏出比率為1-θ,則

θSt=It

(5)

在式(5)中,θ表示儲蓄轉化投資的比率,則儲蓄率s可表示為:

s=S/Y

(6)

將式(5)、(6)帶入式(4),可得穩態下的經濟增長率為:

(7)

將式(7)兩邊取自然對數可得:

lng=lnA+lns+lnθ

(8)

式(8)即為帕加諾模型的基本形式,資本邊際生產率A,儲蓄向投資轉化率θ和儲蓄率s是經濟增長的決定因素。本文在原有帕加諾模型的基礎上,增添金融的解釋變量。

其中,Yt表示農村經濟發展,X1表示農村金融規模,X2表示農村金融效率,X3表示農村投資,X4表示財政支農,X5表示農村儲蓄率。

可得:本文的向量自回歸模型公式(9)

lnYt=β0+β1lnX1t+β2lnX2t+β3lnX3t+

β4lnX4t+β5lnX5t+μ

(9)

式(9)中,β0為常數項,β1,β2,β3,β4,β5為解釋變量的彈性,μ為隨機誤差項。

三、山東省金融支持農村經濟發展的實證分析

(一)變量選取說明

1.農村經濟發展水平(Yt)

農村經濟發展水平以農村人均農林牧漁增加值表示,以山東省各年度農林牧漁增加值比農林牧漁從業人員得出(后續變量的整理同樣參考農林牧漁增加值)。隨著農業服務業每年所創造出來的產值日益增多,農業的發展也會逐漸向農業服務業轉移,所以本文用農林牧漁產值表示農業產值,又因總產值在統計中有重復計算的問題,不能較為清晰描述被解釋變量,所以選取農林牧漁增加值來表示,以人均農林牧漁增加值作為被解釋變量的農村經濟發展水平。

2.農村金融規模(X1)

以農村金融相關率表示農村金融規模,以山東省農村貸款和農村存款之和比農林牧漁增加值表示。以農村存款和農村貸款之和表示農村金融總量,雖然金融涉及銀行、保險和證券,但是目前山東省農村金融所涉及保險和證券較少,與銀行業務相比基本可以忽略不計,所以,以農村存貸款之和表示農村金融總量具有一定的解釋意義。

3.農村金融效率(X2)

山東省農村人口較多,農村存款的數額也較高。但是在農村存款中,用于農村經濟發展的資金較少,以農村貸存款之比可以表示農村存款用于農村貸款的比重,所以本文以農村貸存款比表示農村金融效率。

4.農村投資(X3)

考慮到模型的完整性以及模型的解釋能力,加入農村投資作為其中一個解釋變量。因為農村投資是農村經濟發展的主要來源之一,在以往的研究中也證實農村投資與農村經濟發展之間具有較為明顯正相關關系,本文以山東省農林牧漁固定資產投資與農林牧漁增加值之比表示農村投資。

5.財政支持農村經濟發展(X4)

以山東省財政支出中的農林牧漁支出表示財政對農村經濟發展的支持情況,以農林牧漁財政支出與農林牧漁增加值之比來表示。

6.農村儲蓄率(X5)

根據帕加諾模型基本模型,涉及儲蓄率,本文以農村存款比率表示農村儲蓄率,以農村存款總額與農林牧漁增加值之比表示。

(二)單位根檢驗

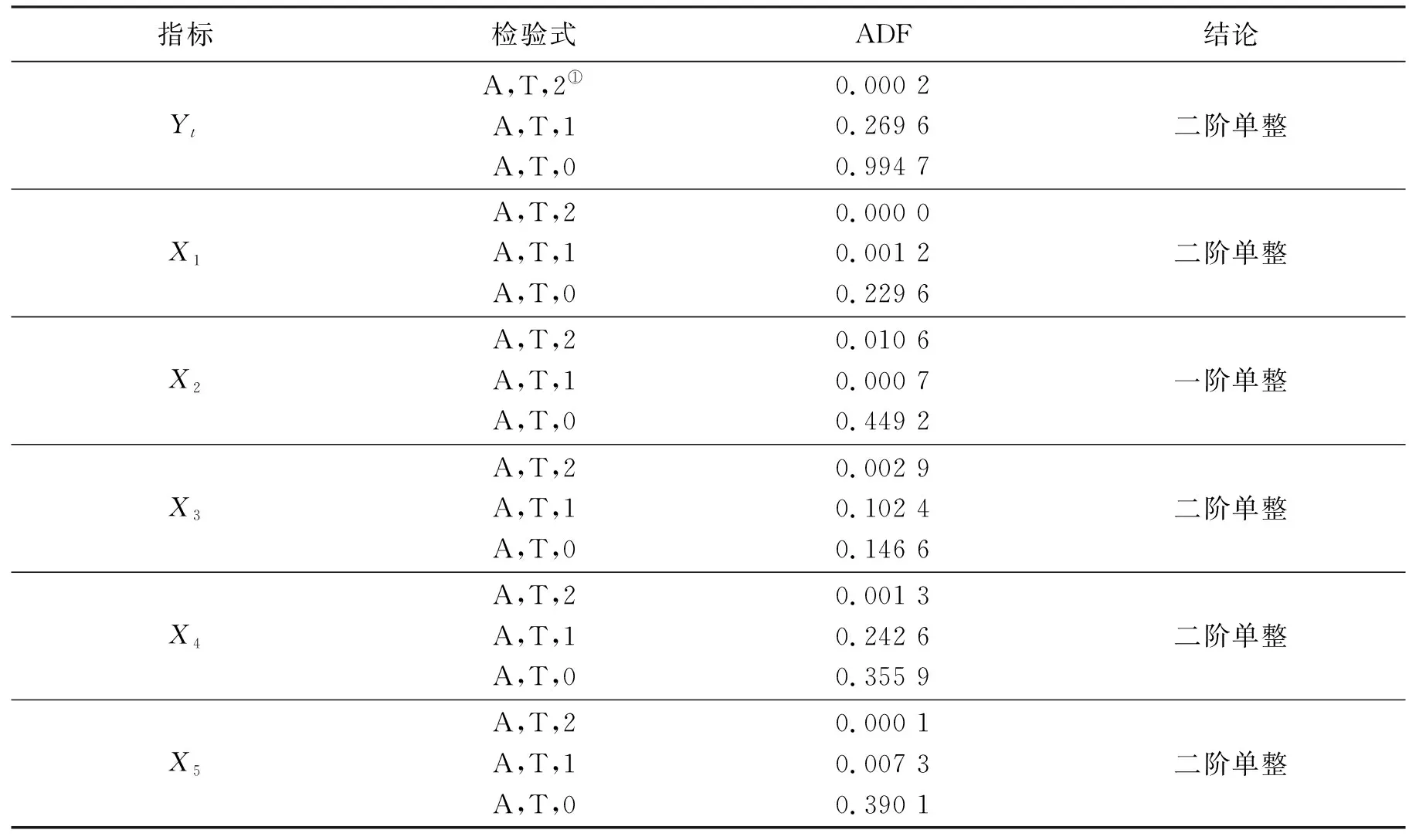

運用Eviews軟件對數據進行單位根檢驗時,需要先對數據進行趨勢分析,得出趨勢圖,進而選擇單位根的檢驗形式,根據數據單位根檢驗趨勢分析,分別確定各變量的單位根檢驗模式,運用ADF單位根檢驗對變量進行穩定性分析,如表1所示:

表1 原序列單位根檢驗結果

二階差分進行單位根。

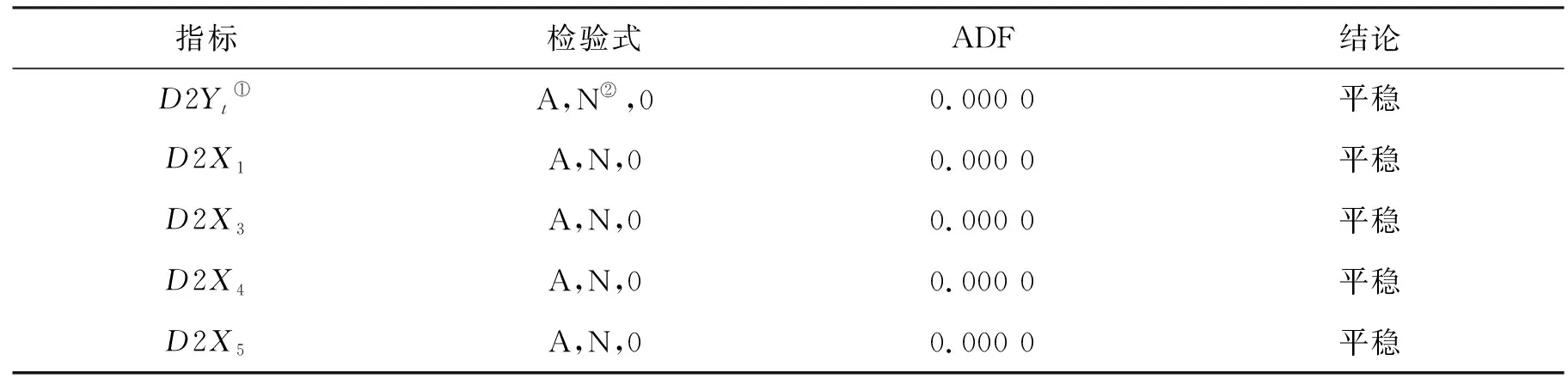

單位根檢驗可知,該時間序列均不平穩,經過檢驗得出除X2是一階單整,其他變量均為二階單整序列。考慮到差分的處理,去掉X2。對原序列進行二階差分,差分后的序列均沒有明顯的時間趨勢和截距項,對差分后數據進行序列趨勢分析和單位根檢驗,單位根檢驗序列二階差分為平穩序列,如表2所示:

表2 二階差分序列單位根檢驗結果

(三)協整檢驗

當序列在相同差分后變為平穩序列,可以進行協整檢驗,檢驗變量間雖然不平穩但是否存在長期關系。運用Johansen協整檢驗對原序列進行協整檢驗,結果如表3所示:

表3 協整檢驗結果

綜合考慮Trace和Maximum Eigenvalue指標,從表3可以看出變量間至少存在兩個協整關系。因為X2與其他序列差分階數不同,去掉X2進行分析,對原序列進行協整檢驗,得協整檢驗方程。

Y=1.256X1+0.385X3+0.145X4+0.338X5

(10)

公式(10)表示,存貸款總額占農林牧漁增加值的比重每增加1%,人均農林牧漁增加值增加1.256%,即農村經濟發展增加1.256%;農村固定資產投資占農林牧漁增加值每增加1%,農村經濟發展增加0.385%;財政涉農支出占農林牧漁增加值每增加1%,農村經濟發展增加0.145%;涉農存款占農林牧漁增加值每增加1%,農村經濟發展增加0.338%。以上實證分析結果表明金融支持在農村經濟發展中的貢獻率較高。

(四)格蘭杰因果檢驗

從表4格蘭杰因果檢驗的結果可以得出,涉農存款占農林牧漁增加值的比重是促進農村經濟發展的格蘭杰原因。金融規模(X1)雖然沒有通過格蘭杰檢驗,但是P值也偏小,考慮到數據的誤差,也可以將金融規模視為農村經濟發展的格蘭杰原因。同時,農村經濟發展也是農村金融規模和農村儲蓄率的格蘭杰原因。

表4 格蘭杰檢驗結果

四、結論與對策建議

(一)山東省金融支持農村經濟發展實證研究結論

通過對山東省2000—2020年相關數據的實證分析得出,山東省農村經濟發展與金融支持之間存在長期的相關關系,山東省農村經濟發展離不開金融支持。其中,在各項金融變量中,金融規模對山東省農村經濟發展的支持效果較為明顯,同時,在格蘭杰因果檢驗中,金融規模與山東省農村經濟發展互為因果關系,兩者相互促進、相互影響。為了更好地發揮金融規模對山東省農村經濟的促進作用,可以繼續擴大農村金融業務開展的規模,豐富農村金融產品。實證研究中的其他變量,如財政支農、農村固定資產投資和涉農儲蓄率,雖然也在一定程度上可以促進農村經濟發展,但是支持效率不高,尤其是涉農儲蓄,沒有發揮出其對山東省農村經濟發展較強的支持效果。因此,為了提高涉農儲蓄的支持效率,可以從提高涉農儲蓄的反哺能力出發,將涉農儲蓄所獲取資金更好地用于農村經濟建設。針對以上實證分析結果,本文提出幾點具體的對策建議。

(二)提高山東省金融支持農村經濟發展效率的對策

1.繼續擴大農村金融業務,增加金融規模。從實證分析中得出金融規模對山東省農村經濟發展的支持效率較高,所以可以繼續擴大涉農金融業務,增加金融規模,進而提高金融規模對農村經濟發展的促進效率,可以從以下幾個方面著手:一是盡可能地擴大金融機構在農村的經營范圍,覆蓋農民廣泛的金融需求;二是豐富涉農金融業務種類,尤其是貸款類業務。因為農民沒有固定收入,可提供擔保的資產又較少,所以符合銀行貸款條件的較少,這在一定程度上制約了涉農貸款的開展。金融機構應根據農民、農村、農業的特點,研發符合實際的涉農貸款業務并進行宣傳,增加涉農貸款的辦理規模;三是可以在各個鄉村設置業務辦理員,這樣不僅可以為農民提供24小時金融服務,而且還能最大限度地了解農民對涉農金融業務的需求。

2.提高涉農儲蓄反哺農村經濟發展的能力。從實證研究中得出,涉農儲蓄雖然可以促進山東省農村經濟發展,但是對農村經濟發展的支持效率并不高,主要是因為涉農儲蓄對農村經濟發展的反哺能力較低。通常情況下,農村對貨幣資金的需求較低,金融機構一般是將從農村獲取的儲蓄存款和對公存款應用于城鎮經濟發展,滿足城鎮對貨幣資金的需求,這就存在農村栽樹,城鎮乘涼的情況,所以應該提高農村資金的使用效率,提高涉農儲蓄的反哺能力,讓來源于農村的資金再流回農村去。因此,金融機構可以將存貸業務進行合并,農戶在滿足了存款標準后,可以以一定條件獲取一定的貸款額度,如果自己不需使用,滿足一定條件后可以轉讓,這樣可以提高涉農儲蓄在農村資金中的使用效率。

3.加強政府在金融支持農村經濟發展中的作用。金融機構在涉農貸款的問題上都較為謹慎,為促進金融對農村經濟發展的支持,可以引入第三方。最好的組合就是政府、金融和農村三方進行合作,既能相互制約,又可以相互促進,既有相互既得利益的分配,又有職能的交叉。如果沒有政府部門的參與,金融機構系統將缺少資金安全的保障,影響開展業務的積極性。如果沒有第三方的加入,由于涉農貸款的種類有限,門檻過高,政府的號召力度再大,涉農貸款的狀況變化也不會太大,因為涉及到銀行的資金安全,不能為了支持農村經濟發展而拖垮銀行。只有政府充分發揮職能,在金融支持農村經濟發展中發揮領導者、監督者、考核者等職能,才可有效地提高金融對農村經濟發展的支持效率。

4.繼續豐富涉農貸款種類并加強宣傳。商業銀行出于安全性、流動性等問題的考慮,通常在涉農貸款的設計上較為單一,門檻較高。涉農貸款設計保守,涉農貸款就不能滿足農村經濟發展的需求,因此應根據農村、農業、農民的特點,推出多樣性的資金支持產品。為了解實際情況,筆者曾深入農村對涉農金融進行調研,在調研的過程中發現,實際使用貸款的農民(包括小作坊)少之又少,他們有的不知道如何貸款,有的把貸款當作高利貸,有的說貸不到等;在農商銀行調研時發現,涉農貸款主要的發放對象是一些涉農企業,或者廠房在農村的企業,雖然能夠帶動周圍農村人口再就業,但是對農村經濟發展沒有較為明顯地推動。

5.有效推進農業產業化。要提高金融對農村經濟發展的支持效率,農村經濟自身水平的提高也是關鍵環節。自黨的十九大提出實施鄉村振興戰略以來,農業產業化成為目前農村經濟發展的主要目標,所以,在農村經濟發展中,應切實考慮農村、農業、農民的需求和可持續發展的目標,農業產業化可以實現農業發展、農村繁榮、農民增收的良性循環,但是不要盲目上馬、照搬照抄。農業產業化的實現可以有效促進農村經濟的發展,農村經濟發展可以為農村金融有效實施提供保障,進而提高金融對農村經濟發展的支持效率。

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國學校體育(2016年11期)2016-12-01 10:42:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32