連鎖股東、經濟政策不確定性與短貸長投

2022-08-31 08:45:06朱雁瑜

經濟研究導刊 2022年22期

關鍵詞:企業

朱雁瑜

(貴州財經大學 會計學院,貴陽 550025)

引言

企業的投融資期限匹配程度,會直接影響整體經濟運行的風險可控度。就中國企業的情況而言,投融資期限錯配主要是因為短貸長投(孫鳳娥,2019),且短貸長投對金融系統風險和企業業績的消極作用更大(董禮等,2021)。其不僅不利于金融系統的整體穩定性,還會影響經濟增長的可持續性(鐘凱等,2016);而其在微觀層面會加劇企業的經營風險、降低企業業績(鐘凱等,2016),嚴重時甚至會導致企業破產(李增福等,2022)。宏觀層面上,在此背景下,探討我國企業短貸長投的影響因素,對實現微觀企業高質量發展和防范宏觀金融體系風險具有重要意義。

連鎖股東,即同時持有多家企業股權的股東,是近年來資本市場中普遍存在的現象。作為企業重要利益相關者,連鎖股東在很大程度上會影響企業的投融資決策。那么,連鎖股東是否會對上市公司短貸長投行為產生影響?本文的分析表明,連鎖股東能夠幫助企業緩解融資約束,獲取長期貸款。同時,連鎖股東還能夠幫助企業管理層作出科學的投融資決策,進而降低企業投融資期限錯配程度。而經濟政策不確定性會弱化連鎖股東的資源效應、信息效應及監督效應,進而降低連鎖股東對短貸長投的影響程度。

本文的主要貢獻包括兩個方面:一是學界目前對連鎖股東的研究現仍處于起步階段,尚未關注到連鎖股東與短貸長投的關系研究,而本文深入剖析了連鎖股東對短貸長投的作用,豐富了連鎖股東影響企業財務決策的文獻。二是目前對企業微觀因素尤其是股東層面對短貸長投影響的研究較少,且尚未涉及連鎖股東視角,而本文研究連鎖股東與短貸長投的內在關系,并進一步探究了經濟政策不確定性在其中的調節作用,有益于補充對短貸長投影響因素的研究。

一、理論分析與研究假設

(一)連鎖股東與短貸長投

中國長期利率的溢價空間非常有限,長短期利差平均不到0.50%(白云霞等,2016),不足以補償流動性偏好,因此投資者偏好短期資金供給,這使企業較難獲取長期貸款,不得不采用滾動短期債務來維持其長期投資。研究表明,我國企業短貸長投并非企業基于降低融資成本的自主決策,而是源于金融制度缺陷的“無奈之舉”(劉曉光等,2019),不僅難以降低融資交易成本,反而使企業風險加劇(張新民等,2021),對公司業績產生負面影響(李增福等,2022)。作為企業的重要利益相關者,連鎖股東會干預企業的投融資決策(李世剛,2021)。出于自身利益,連鎖股東有抑制企業短貸長投行為的動機。

1.連鎖股東能夠通過緩解融資約束來減少企業的短貸長投行為。連鎖股東具有資源優勢(杜善重等,2022),能夠有效整合內外部資源,構建龐大的社會網絡,幫助企業拓展融資渠道,進而減少短貸長投(王百強等,2021)。且連鎖股東具有較高的地位和聲望(Yang 等,2010),在其背書下,銀行等金融機構也會加大其發放長期信貸的意愿。此外,連鎖股東會促使企業增加其現金持有量(楊興全等,2022),有利于企業靈活應對內外環境變化,提升企業風險承擔(杜善重等,2022),也使債權人會因此放寬貸款期限。同時,信息不對稱是信貸條款的一大影響因素(賴黎等,2019)。作為外部信息者,信貸供給方對企業的實際還款能力并不完全了解,為控制信貸風險更傾向于和企業簽訂短期債務合約(Fan 等,2012)。連鎖股東能夠幫助企業提高會計信息質量(李世剛,2021),促進信息在資本市場的傳遞(曹婷等,2020),有效緩解信息不對稱問題(Chen 等,2018),從而降低企業融資約束。

2.連鎖股東能夠利用其信息優勢和監督效應幫助企業管理層作出科學的投融資決策,降低投融資期限錯配程度。管理者往往會高估投資回報,輕視企業風險,導致盲目投資、過度投資。這可能會削減股東和債權人的未來可獲取的現金流,甚至降低企業信貸評級,導致融資期限結構以短期為主(孫鳳娥,2019)。準確的市場信息對投資決策來說至關重要(楊德明等,2019)。連鎖股東投資了同行業多家企業,對各方風險、市場行情把握程度較高(Jie 等,2019),可以依靠其完備的信息資源與投資經驗建言獻策,防范管理層因經驗匱乏而導致的投融資期限配置決策偏差。此外,短貸長投加劇了債務風險的突發性及隱蔽性(劉曉光等,2019),使普通投資者可能難以察覺。而連鎖股東具有豐富的治理經驗(潘越等,2020),能夠發現短貸長投帶來的風險,并更好地履行股東監督職能(潘越等,2020),通過參與生產經營決策、委派董監高等方式約束管理層的主觀決策行為,優化公司治理水平,從而改善投融資決策,還能減低債權人對企業過度投資和債務違約的擔憂。基于上述分析,本文提出假設1。

假設1:連鎖股東與企業短貸長投負相關。

(二)連鎖股東、經濟政策不確定性與短貸長投

經濟政策不確定性會影響連鎖股東與企業短貸長投之間的關系。隨著經濟政策不確定性的提升,一方面,外部信息者難以掌握企業的全面信息,難以準確判斷企業的真實還款能力,這會使銀行等信貸機構在一定程度上降低對連鎖股東背書擔保的信任程度,使連鎖股東吸附外部融資資源的能力被弱化(杜善重等,2019);另一方面,銀行等信貸機構出于風險控制會減少信貸資金供給,尤其是長期信貸資金。這會導致企業長期資金缺口加大,進而被迫采用滾動短期債務方式來支持其長期投資(劉貫春等,2022)。

同時,經濟政策不確定性的提高,從連鎖股東的信息效應視角來看,會增加各行業信息的不確定性,使連鎖股東對信息把握的準確度下降,使其為企業帶來異質性信息的能力有所減弱,進而減少其干預管理層投融資決策的動機,而其對企業短貸長投行為的影響也會相應下降;而從連鎖股東的監督效應視角來看,管理層努力工作也不一定能提升企業績效,這無形中會激化企業內部代理沖突,此時連鎖股東對管理層的監督成本上升,其對管理層短貸長投行為的影響力也會相應降低。根據上述分析,本文提出假設2。

假設2:在經濟政策不確定時,連鎖股東對企業短貸長投的抑制效應減弱。

二、研究設計

(一)樣本選擇與數據來源

本文選取2015—2020 年滬深A 股上市公司為研究對象,剔除金融業和ST 類企業,并剔除數據缺失的樣本。經濟政策不確定性程度采用由Baker 等(2016)構建的中國經濟政策不確定指數,其余數據均來源于CSMAR 數據庫。按1%的水平,對所有連續變量進行Winsorize 處理。

(二)變量定義

1.短貸長投(SDLA)。本文參考劉曉光等(2019)的做法,選取短期負債比例(短期負債/總負債)與短期資產比例(短期資產/總資產)的差額來衡量短貸長投,指標數值越大意味著企業短貸長投程度越高。

2.連鎖股東(Cross)。本文參考潘越等(2020),選擇在季度層面保留持股比例不低于5%的大股東;計算每個季度每家公司有多少名大股東在同業其他公司也是大股東;求年度均值后加1 取對數,從而得出連鎖股東衡量指標。其中,行業按照證監會2012 年的分類標準進行分類,制造業細分到二級代碼。

3.經濟政策不確定性(EPU)。本文使用Baker等(2016)創建的經濟政策不確定性指數作為中國經濟政策不確定性程度的衡量指標。參考李增福等(2022)對當年12 個月的指數取算術平均數并除以100 得到年度數據。

4.控制變量。本文選取企業規模(Size)、財務杠桿(Lev)、盈利能力(ROA)、有形資產比例(Tang)、董事會規模(Board)、獨立董事比例(Rind)、GDP增長率(GDP)和M2增長率(M2)為控制變量。此外,控制行業和年份固定效應。

(三)實證模型

本文構建模型(1),驗證連鎖股東對企業短貸長投的影響:

其中,因變量為短貸長投(SDLA),自變量為連鎖股東(Cross),i 表示上市公司,t 表示年度,Control表示一系列控制變量。

構建模型(2),驗證假設2:

其中,調節變量為經濟政策不確定性(EPU)。

三、實證結果

(一)描述性統計

表1 報告了本文主要變量的描述性統計,可見,短貸長投(SDLA)的平均數為0.252,中位數為0.251,標準差為0.190,表明我國企業普遍存在短貸長投現象。連鎖股東(Cross)的平均數為0.174,說明連鎖股東在資本市場中的地位不可忽視。此外,VIF 值均未超過5,且容差值均大于0.2,說明不存在嚴重的多重共線性。

表1 描述性統計

(二)連鎖股東與短貸長投

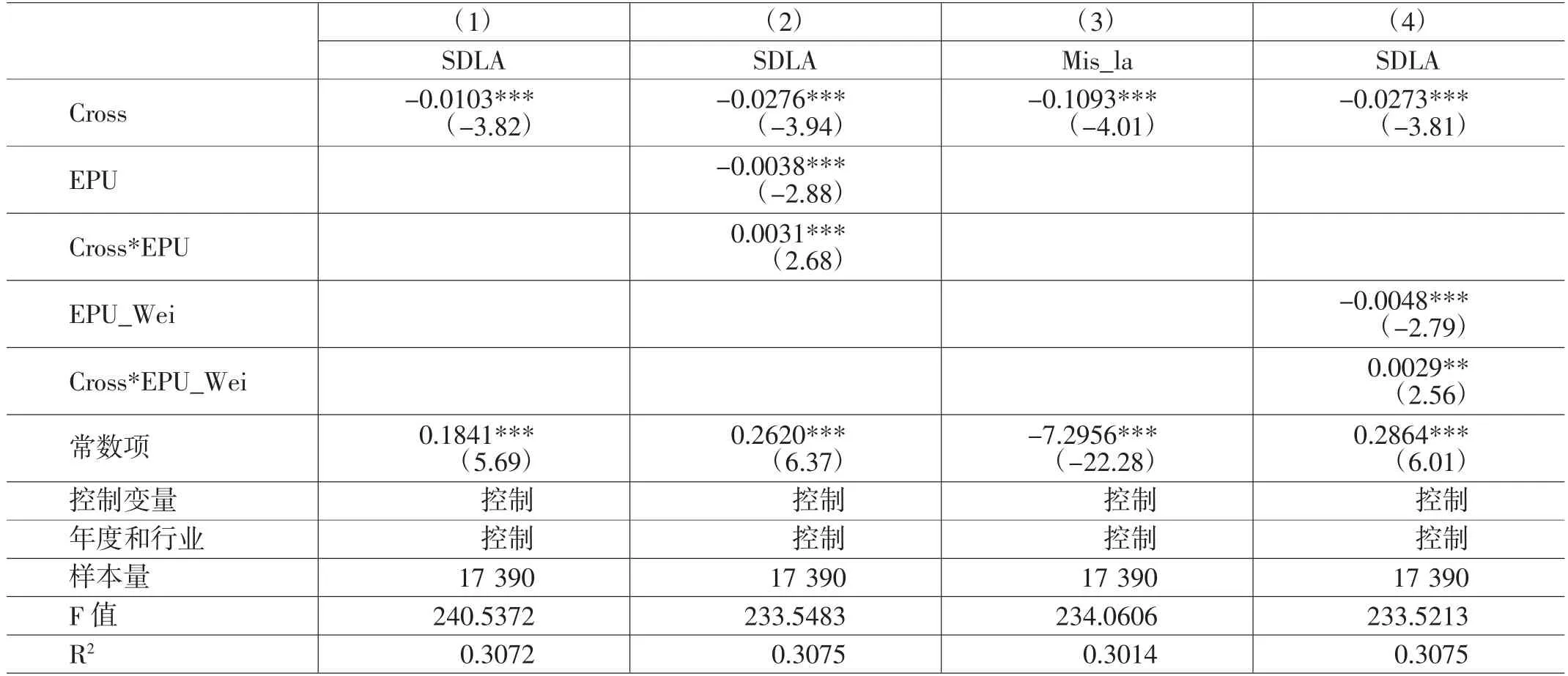

表2 中第(1)列報告了假設1 的回歸結果。Cross對SDLA 的回歸系數在1%水平上顯著為負,說明連鎖股東與短貸長投負相關,假設1 得以驗證。

表2 回歸結果

(三)連鎖股東、經濟政策不確定性與短貸長投

表2 中的第(2)列報告了假設2 的回歸結果。Cross*EPU對SDLA 的回歸系數在1%水平上顯著為正,表明經濟政策不確定性會弱化連鎖股東對企業短貸長投的抑制作用。

(四)穩健性檢驗

1.替換被解釋變量。為了更全面地衡量企業短貸長投水平,本文參考邱穆青和白云霞(2019)、劉貫春和葉永衛(2022)的做法構建替換指標短貸長投(Mis_la)重復回歸以驗證假設1,具體計算公式為Mis_la=(長期資產-長期負債-所有者權益)/長期資產。回歸結果見表2 中的第(3)列。可以看出,Cross 與Mis_la 在1%的水平上顯著負相關,說明假設1 的回歸結果是穩健的。

2.替換調節變量。本文借鑒Gulen 等(2016)的做法,替換經濟政策不確定性的度量方式,給越接近年末月份的指數賦予越高權重,使用加權平均法計算中國經濟政策不確定性指數(EPU_Wei),每個月份的權重依次為1/78、2/78、3/78……11/78、12/78,回歸結果如表2 第(4)列所示。Cross*EPU_Wei 對SDLA 的回歸系數為正,在5%水平上顯著,假設2 再次得以驗證。

總之,短貸長投會對企業風險產生影響,也關乎去杠桿的成效。本文從連鎖股東的視角切入,研究短貸長投的影響因素。研究結果表明,連鎖股東能夠緩解短貸長投。同時,經濟政策的不確定性會削弱連鎖股東對企業短貸長投的抑制作用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26