企業商譽的經濟實質與商譽后續計量模式探索

2022-09-06 07:07:32蘭州王曉天李孟園

現代企業 2022年8期

□ 蘭州 王曉天 李孟園

巨額的商譽猶如達摩克斯之劍在資本市場中埋下了隱形的風險,對于其后續計量方式再次引起了各國學界和會計準則指定機構的熱議。2020年3月,國際評估準則委員會(IASB)在《企業合并:披露、商譽與減值(討論稿)》(簡稱“討論稿”)中說明商譽減值測試法和系統攤銷法均存在弊端,對商譽的性質(是否屬于使用壽命有限的消耗性資產)仍存在爭議,支持僅保留減值測試的初步意見是由理事會成員以8:6的微弱優勢達成的。討論稿主要提出對簡化商譽減值測試過程和提高商譽信息質量進行探索,目的在于降低減值測試執行成本,同時向投資者披露更多有用的信息。

本文在明確商譽經濟實質的基礎上,比較分析目前已有后續計量方法對抑制商譽泡沫的特點,以探尋在后續計量過程中擠出巨額商譽泡沫的方式。本文認為會計商譽泡沫減值部分符合OCI的概念,繼而融合系統攤銷法和減值測試法提出“結合OCI的混合模式”,并結合案例進行應用演示及應用價值分析。

一、商譽的經濟實質

(一)商譽的本質屬性

自16世紀中期,英國會計學家P.D. Leake提出商譽后,商譽開始被引入商業領域,但學界對商譽的本質屬性并未達成一致。1965年,美國學者Eldon S. Hendriksen將眾多的觀點歸類為“好感價值論”、“超額收益論”、“總計價賬戶論”,即“三元理論”,是目前相對權威的理論。

“好感價值論”認為商譽來源于企業外部形象使顧客產生的良好印象。湯云偉(1997)在其《會計理論》一書中提到,這種良好的印象可能來源于企業的優勢因素,如地理、資源、聲譽及管理等 。“超額收益論”認為企業的并購動機是在未來獲得高于同行的利潤,即超額收益,而商譽就是超額收益的折現值。葛家澍(1996)將商譽定義為為企業帶來超額利潤的資源。董必榮(2003)認為商譽是企業核心能力的外在體現之一,而核心能力是為了取得超額收益。“總計價賬戶論”將商譽作為計量企業整體賬面價值與可辨認凈資產公允價值間差額的特殊計量賬戶。

(二)商譽的組成結構

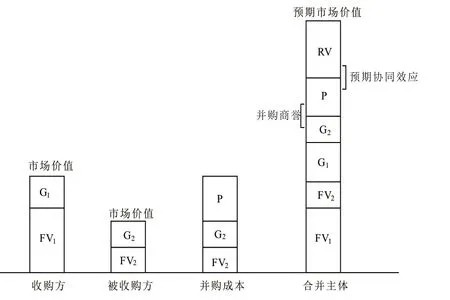

商譽按照來源進行劃分可以分為“自創商譽”和“外購商譽”。前者是指企業本身在未來的持續經營期間獲取超額利潤的能力,也被稱為“持續經營商譽”,由于其具有難以可靠計量的屬性,故不在報表中確認;后者是指合并雙方在未來通過預期協同作用產生的價值,也被稱為“并購商譽”。如圖所示,企業在進行并購交易后,合并主體中預期產生協同效應部分對應的市場價值為“G2+P+RV”,“G2+P”是因并購交易顯性化為合并主體的外購商譽,在報表中列入“商譽”。

圖 現金對價并購的價值構成

(Fv:可辨認資產公允價值;G:自創商譽; P:并購溢價;RV:預期的超額收益)

被收購方的自創商譽部分(G2)在未來是否能持續地為合并主體帶來的超額利潤,依賴于維護成本的不斷投入。若不進行維護,該部分獲取超額利潤的功能將逐漸耗竭;若進行維護,隨著維護成本的投入形成合并主體的自創商譽,將逐漸取代外購的自創商譽。 協同效應部分(P+RV),從數額上來看是指合并主體的預期市場價值超過并購雙方各自的市場價值之和,主要體現在合并后企業生產規模和市場份額的擴大。協同效應是在并購后隨著企業對并購資源的整合及對業務進行的融合后逐漸發揮作用,這部分資本的支出以及后續期間維護成本的投入,表明其也是一項消耗性資產。

綜上,商譽作為企業通過并購而獲得的超額獲利能力的資產,為在后續經營期間發揮其作用,必須持續地投入成本加以維護,這就表明商譽在發生損耗。企業投入的維護成本形成的自創商譽,與并購時入賬的外購商譽不能混淆。因此,本文認為商譽是一項具有超額獲利能力的消耗性資產。

二、商譽后續計量方法的現實性分析

(一)商譽泡沫的成因

1.會計準則的技術瓶頸。IASB將現金流產出單元(Cash Generating Unit,簡稱CGU)中的可收回金額超過其賬面價值的部分稱為未確認的凈空高度(Pre-acquisition Headroom,簡稱PH),是指無法確認的表外經濟資源和表內項目的計量偏差,由三部分組成:①未確認的資產;②內部自創商譽;③已確認凈資產的賬面金額和可回收金額間的差額。按照減值法的計算方式,PH的存在猶如為計提商譽減值設置了緩沖區,只有當CGU的價值減少至消除未確認凈空高度后商譽減值才會得以顯現,產生一定的“掩護效應”,不能如實反映企業經營狀況。IASB于2015年6月發布的PIR反饋報告中表明的,商譽的后續會計處理“太少、太晚”(too little,too late)就是由PH所導致的。2016年IASB試圖引入“凈空高度法”和“更新后的凈空高度法”來解決這個問題,但是由于計算過程過于主觀、復雜且不容易被理解,同時無法合理地將減值金額在PH和商譽中進行分攤,最終被放棄(IASB,2020)。

2.管理層的盈余管理。委托代理理論認為管理層傾向于做出對企業和個人有利的決策。Hamberg和Paananen通過實證研究發現,在IASB發布《國際財務報告準則第3號——企業合并》(IFRS 3)決定使用減值測試法后,市場中多數企業的商譽并沒有變化。這是因為管理層擁有更多的自由裁量權,為追求報表層面的高額利潤而不進行減值測試。即使計提商譽減值也會存在盈余管理行為,即增加各項減值準備,集中在企業的利潤水平較低的當年進行計提,避免影響以后年度的盈利水平,減少退市風險。同時,當管理層任期較長、持股比例較高時,利用商譽減值進行“洗大澡”的現象更為明顯。

3.管理層的非理性決策。首先,過度自信作為一項心理因素可能會導致管理層做出非理性決策,包括高估并購收益且低估并購風險,又或認為自己具備較高的協同能力,導致其為了達成并購愿意付出較高的溢價。其次,當管理層想要通過并購來提高生產規模、擴大市場份額、延伸供應鏈,從而在市場競爭中獲得勝利時,其面臨的過度支付風險也會增加。較高的并購溢價和支付風險都將促進商譽泡沫的產生。

統計軟件SPSSl7.0處理數據,百分比方式表示計數數據,x2檢驗,采用Logistic進行多因素分析,組間差異顯著則P

(二)單一后續計量方法的缺陷

在以收入費用觀為理論基礎的體系中,認為商譽作為“價差容器”應在利潤表中作為費用列示,系統攤銷法將商譽分期減計為零的過程反映了商譽屬于消耗性資產的性質,較高的可驗證性可以抑制管理層的盈余管理行為,影響企業利潤能夠抑制管理層的非理性決策。但是,商譽的攤銷期限難以精準把握。在資產負債觀下,認為商譽作為使用壽命無限的資產應列入以其價值變化為主導的其他綜合收益,減值測試法可以迅速擠出商譽泡沫,但是管理層具有相當大的自由裁量權,“掩護效應”的存在造成商譽減值信息遲滯,操作復雜導致執行成本較高。

單一的攤銷法雖然可以抑制管理層的盈余操作及非理性決策,在一定程度上控制商譽泡沫的產生,但是不能擠出現已存在的泡沫,難以反映商譽的實際價值;單一的減值法雖然可以反映商譽的實際變動,但是管理層較大的自由裁量權還是能產生較多的商譽泡沫,難以為消費者提供有用的會計信息。

本文認為,雖然IASB在討論稿中傾向于將后續計量方法的重心放在簡化減值測試法上,但是這種方法在一定程度上會增加盈余操縱的空間,難以實現商譽后續計量的目標。商譽后續計量方法需要實現以下兩個目標:①體現商譽的消耗性實質;②降低管理層的自由裁量權,有效地抑制并擠出商譽泡沫。據此,本文將攤銷法與減值法進行組合,提出“結合OCI的混合模式”。

三、商譽后續計量模式的探索

“結合OCI的混合模式”將商譽的剩余價值計入不同科目:①反映商譽生命周期的攤銷額計入損益;②將未來不能為企業帶來超額收益部分的商譽泡沫計入OCI。這種混合模式既具有較高的可驗證性來評價管理層的受托責任,又可以通過OCI在財務報表的披露抑制管理層盈余操縱的空間,提高會計信息的決策有用性。

(一)結合OCI的合理性

在現代商業模式中投融資模式的多樣化迭代背景下,公允價值被普遍使用,將因其變動而產生的大量“未實現”的收益計入其他綜合收益(Other Comprehensive Income,簡稱OCI),OCI是決策有用觀與受托責任觀博弈的結果。寬口徑下,“搭橋項目”將不同計量基礎下企業損益信息的差額計入OCI。商譽攤銷體現的是被收購方自創商譽部分及合并主體實現預期協同效應部分的價值消耗,對應商譽的賬面凈值(資產原值-累計攤銷);商譽減值體現的是確認未來不能為企業帶來超額收益的價值減少,對應商譽的賬面價值(資產原值-累計攤銷-計提的減值準備)。兩者間的差額為商譽泡沫,關系為較高的商譽賬面價值將會使影響企業凈利潤的商譽攤銷額增多,與“搭橋項目”的定義相契合,應計入OCI。

(二)OCI的重分類

依據會計核算中的配比原則,OCI需于商譽存續期內重分類進入損益,但現行財務準則中并未明確指出OCI的重分類方式。在本文中初步建議,對OCI中與商譽相關部分采用以三年為周期的直線法進行重分類,若商譽在剩余攤銷期限不足三年時發生減值,則在剩余攤銷期限內重分類。筆者認為,若重分類的周期過長,導致報表中的凈利潤無法體現商譽的真實情況;若重分類周期與攤銷期限相同,則與直接使用攤銷法無異;若重分類周期過短,大額的OCI 轉入損益,將會沖擊企業的盈余管理質量。

(三)商譽減值的轉回

首先,由商譽泡沫導致商譽減值,在進行減值測試時已經確認未來不能為企業帶來超額收益,后期不具有回升可能。其次,由于合并主體的自創商譽與外購商譽難以準確劃分,導致評估商譽的可回收金額的操作十分復雜。因而,本文認為已經計提的商譽減值不得在后續期間轉回,也能夠避免管理層利用商譽減值進行操縱利潤、粉飾報表。

(四)案例演示

J公司屬于新能源行業,W公司與其屬于同行業非同一控制企業。20X0年12月31日,J公司以現金形式合并W公司,交易對價為1300萬元,持有股權合計100%。W公司在交易日存在可辨認資產公允價值為1000萬元,其中包括負債600萬元,確認商譽900萬元,預計攤銷年限為9年,假定J公司是最小的現金產出單元。20X1年至20X2年并購商譽未出現減值跡象,20X3年計提減值準備90萬元,20X4年由于新能源行業政策改變及擴張戰略出現失誤,預計商譽使用年限剩余3年,20X5年發生商譽減值140萬元。

在“結合OCI的混合模式”下,具體的商譽后續計量過程演示如下:

a)20X1年、20X2年 未 出 現 減值,僅計提商譽攤銷,每年攤銷額為100萬元(900/9)。

b)20X3年攤銷100萬元并減值90萬元,減值額90萬按照三年直線法結轉,分別在20X3年、20X4年、20X5年OCI轉入損益30萬元。

c)在20X4年由于上一年計提減值,且預計商譽使用年限剩余3年,重新計算攤銷額為170萬元(510/3)。

d)20X5年攤銷170萬元并減值140萬元,由于商譽的剩余攤銷期限(2年)少于OCI循環結轉損益期限(3年),按剩余攤銷年限結轉損益,即此次減值當年OCI轉入損益為70萬元(140/2),當年OCI共轉入損益100萬元(30+70)。

e)20X6年重新計算攤銷額為30萬元(30/1),當年OCI循環至損益70萬元。

綜上,由商譽攤銷計入損益共670萬元,由商譽減值計入OCI后結轉至損益共230萬元。可以看出,“結合OCI的混合模式”下商譽的后續計量過程由于將減值額進行循環結轉至損益,能夠在一定程度上減緩對企業凈利潤的沖擊。

(五)應用價值分析

當前資本市場中的巨額商譽泡沫逐漸顯露,導致“黑天鵝”事件頻發。將商譽減值額直接抵扣企業利潤的方式,既無法滿足評價管理層受托責任履行情況的要求,又無法為各利益相關者提供規避商譽風險的相關信息。因此,本文提出將現有方法相融合的混合模式,并引入OCI指標。首先,商譽的攤銷額在攤銷期內將抵扣合并主體的利潤,管理層在并購的初始階段將會更加嚴謹。其次,相對于單一的減值法,管理層的自由裁量權減小,進而在并購的后續計量階段進行盈余操縱的空間相對縮小。再其次,將減值額計入OCI 循環至損益,能夠緩解一次性計提大量減值對于企業盈余管理的沖擊,繼而實現抑制商譽泡沫及規避減值風險的目的。

四、總結

本文通過對商譽的本質屬性及組成結構進行剖析,將其經濟實質定義為具有超額獲利能力的消耗性資產,認為應引入反映其經濟實質的攤銷法,也能夠在初始階段抑制管理層的非理性決策。同時,應輔助減值法擠出由技術瓶頸、管理層的盈余操作而產生的商譽泡沫,反映商譽在后續計量階段的實際變動。在對單一后續計量方法進行分析的基礎上,創新性地提出將攤銷額直接計入損益,減值額計入OCI循環至損益的組合方式,既有助于評價企業的受托責任觀及決策有用觀,又能減緩資本市場的“爆雷”現象。

本文的局限性體現在以下三個方面:①由于凈空高度的存在產生的掩護效應,導致商譽減值存在的遲滯問題在此模式下沒有得到有效解決;②由于當前會計準則未對OCI 的重分類做出明確指引,本文對OCI循環結轉損益的方法還需要進一步探討;③由于結合了商譽減值法,此模式并沒有實現IASB討論稿中提出的降低減值測試成本的目標。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30