中國石斛產業發展現狀分析與考量△

2022-09-07 09:51:36楊明志單玉瑩陳曉梅張朝鳳李振堅

中國現代中藥 2022年8期

楊明志,單玉瑩,陳曉梅,張朝鳳,李振堅,*

1.中國中藥協會 石斛專業委員會,四川 成都 610017;2.中國林業科學研究院 林業研究所 國家林業和草原局林木培育重點實驗室,北京 100091;3.中國醫學科學院 北京協和醫學院 藥用植物研究所,北京 100193;4.中國藥科大學 中藥學院,江蘇 南京 211198

石斛為蘭科植物[1],是珍稀名貴中藥材,最早見于《神農本草經》,為中藥上品,以強陰補虛見長[2]。2021 年,石斛屬所有野生物種均被列入國家重點保護野生植物名錄中[3],其中曲莖石斛和霍山石斛為一級保護物種。石斛屬在全世界約有1100 余種,中國有92 種,中國為全球石斛分布中心之一,石斛野生物種主要分布于中國西南各省[4]。中國石斛屬植物多具有藥用價值,實現規模化生產種植的有10 余種,主要為鐵皮石斛、霍山石斛、紫皮石斛、金釵石斛、鼓槌石斛等[5-7]。

石斛為多年生草本附生植物,喜半陰半陽環境,附生于野外雨霧繚繞的懸崖峭壁或深山密林中。其自我繁衍能力弱、生長緩慢,被民間稱為“中華九大仙草”之首。20世紀末至21世紀初,隨著科技和產業的興起,我國設施園藝和組培快繁技術快速發展,石斛人工繁殖和規模化種植皆有突破。進入21世紀以來,石斛產業加速發展,在中國中藥協會石斛專業委員會(以下簡稱石斛專委會)的宣傳推動和地方政府的持續投入下,浙江溫州,安徽霍山,云南保山、德宏、普洱、紅河、文山,貴州赤水、安龍、錦屏等地[8-12]將其打造成農業支柱產業,成為“三農經濟”的典范,助力扶貧和鄉村振興效果顯著[13-14]。

與我國的三七、人參、當歸等補氣、補血中藥材相比較,石斛產業呈現出發展時間短、興起勢頭猛、前期投入大等特點[15]。目前,其產業整體發展重心由精細種植、設施種植向仿野生種植回歸和精深加工轉變。石斛已列入云南“十大云藥”“新浙八味”“閩西八大珍”“贛食十味”[16]和江西省中醫藥強省戰略的首選大品種,在我國云南、上海、浙江被納入醫保范疇,石斛產業被列入貴州省“十二大重點發展產業”。隨著我國石斛藥食兩用試點工作結束,石斛納入食藥物質目錄后,石斛產業將打通三產鏈條,進一步促進鄉村振興、服務大眾健康。

1 中國石斛屬種類與藥用資源

美國石斛育種專家Kamemoto 等[17]在《Breeding Dendrobium Orchids in Hawaii》中記載,全球石斛的種類超過1000 種。澳大利亞植物學家Lavarack等[18]在《Dendrobium and its Relatives》中記載,全球石斛總數約1000 種,該書序言中,英國皇家植物園邱園的Phillip Cribb博士認為石斛的種類在千種以上,且有40 個以上的石斛組。2006 年出版的《The Dendrobiums》 中記載了450 種石斛,在書中,Howard[19]認為石斛屬有1100 種。近年來,部分著作或文獻中,把石斛亞屬內厚唇蘭和金石斛種也歸屬于石斛,石斛種類可達1400~1500種[20-21]。

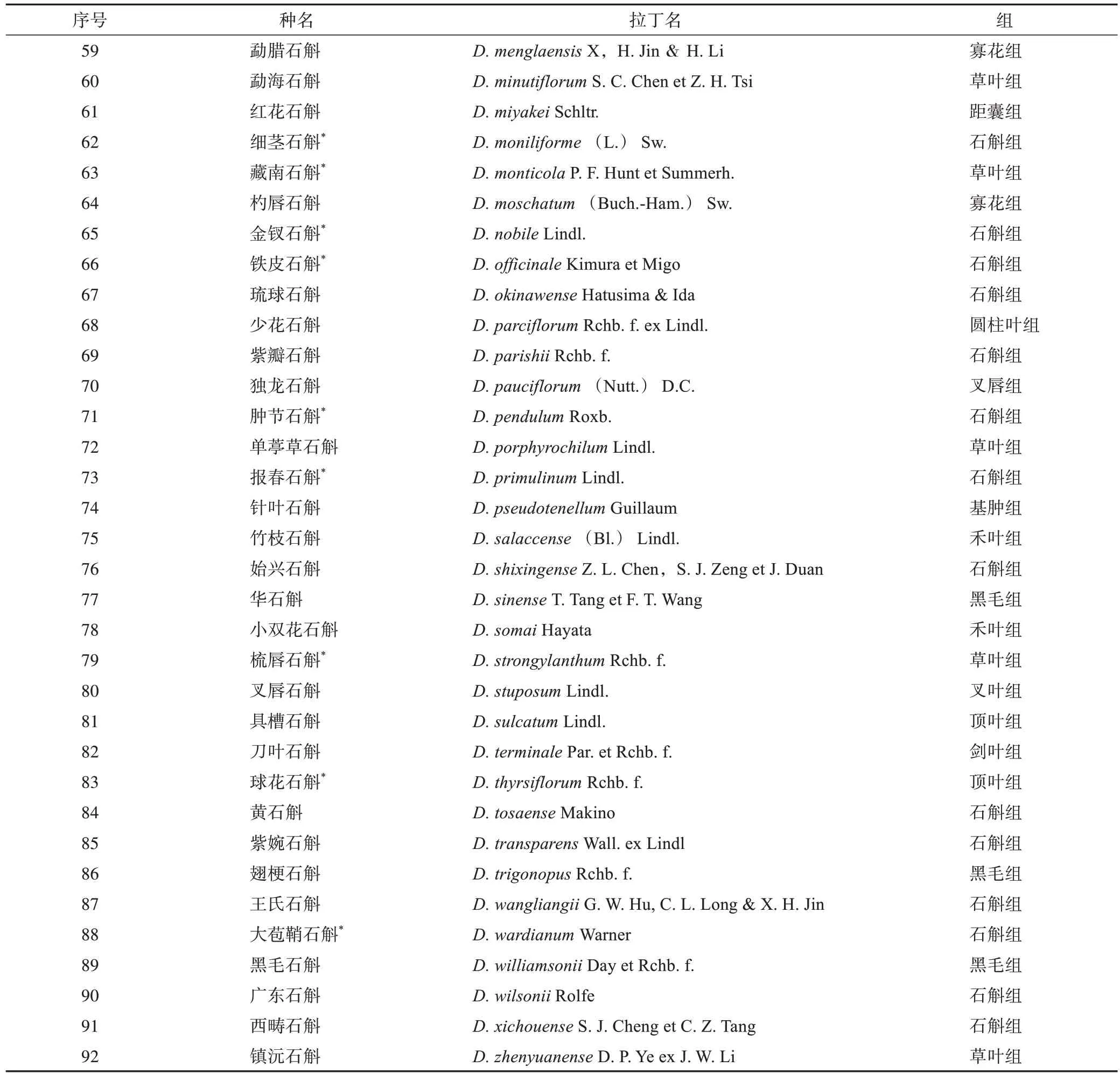

1999 年出版的《中國植物志》中記載中國石斛有74 種2 變種[22];2007 年出版的《石斛蘭資源生產應用》 記載石斛種類為81 種[23];2013 年出版的《Flora of China》記載了石斛78 種[24]。金效華等[25]在《中國野生蘭科植物原色圖鑒》中記載了石斛屬92種。《中國石斛品匯集要》中記載,石斛種類為91種[26]。中國石斛在76 種(變種)基礎上,又出現了16個種。截至目前,中國石斛種類已達92種(表1)。其中,有藥用價值的品種多為《中華人民共和國藥典》2000 年版、2020 年版中收錄過的石斛種類,包括鐵皮石斛、金釵石斛、流蘇石斛(馬鞭石斛)、鼓槌石斛、霍山石斛、黃草石斛(束花石斛)、環草石斛(美花石斛)[1,27]。

表1 中國的92種石斛

續表1

續表1

2 石斛文獻與產業發展回顧

石斛相關論文數量與石斛產業發展息息相關,通過石斛研究論文的數量,可以從科研角度映射出石斛產業的發展趨勢。經中國知網(CNKI)檢索,1956—1982 年石斛相關論文發文數量較少,年均不超過5 篇;1983—1993 年發文數量緩慢增加,年均發文數量10 篇以上。20 世紀90 年代后期,石斛的研究和探索漸趨活躍,1994—1999 年,年發表文獻36~44 篇。正是這一階段,我國科研人員和相關企業攻克了石斛繁殖和種植難題[28]。1956—1999 年,石斛相關論文數量達427 篇。進入21 世紀,石斛科研進入快速發展的時期。2000—2003 年,石斛相關論文年發表數量為59~103篇;2004年,石斛相關論文數量增加到179篇;2004—2010年,每年石斛相關論文數量都在170 篇以上。2011—2015 年是歷史以來石斛相關文獻增加最為迅猛的5 年。2011 年,石斛相關論文數量為341 篇,此后每年發文數量為400~600 篇,2015 年達到728 篇。從文獻數量和石斛產業數據角度分析,1956—1993 年,石斛研究較為匱乏,為萌芽期;1994—2003 年為石斛產業的起步與緩慢發展期;2004—2012 年石斛產業布入快車道;2013年至今為石斛產業穩步發展期。

21 世紀初,我國石斛發展熱度呈逐年升高趨勢,量價齊升,2012 年種植、產銷量均達頂峰,但2013—2015 年受國內需求及行業產銷影響,發展勢頭減弱。之后,石斛種植發展速度減緩,但總體呈現穩步上升趨勢。截至2013 年7 月,中國石斛種植面積達12.65 萬畝(1 畝≈666.67 m2,表2)。其中,鐵皮石斛大棚種植面積近7.56 萬畝,鐵皮石斛和金釵石斛林下仿野生栽培面積為5.00 萬畝。2016年,鐵皮石斛大棚種植面積為7.8 萬畝、仿野生栽培面積為2.0 萬畝,年產鮮品2.35 萬t;金釵石斛林下種植面積為8.9 萬畝;紫皮石斛仿野生和大棚種植面積為2.6 萬畝;霍山石斛種植面積為0.3 萬畝;其他種類石斛種植面積為0.5 萬畝。

表2 2013—2015年中國石斛產業發展規模

3 2021年石斛產業數據

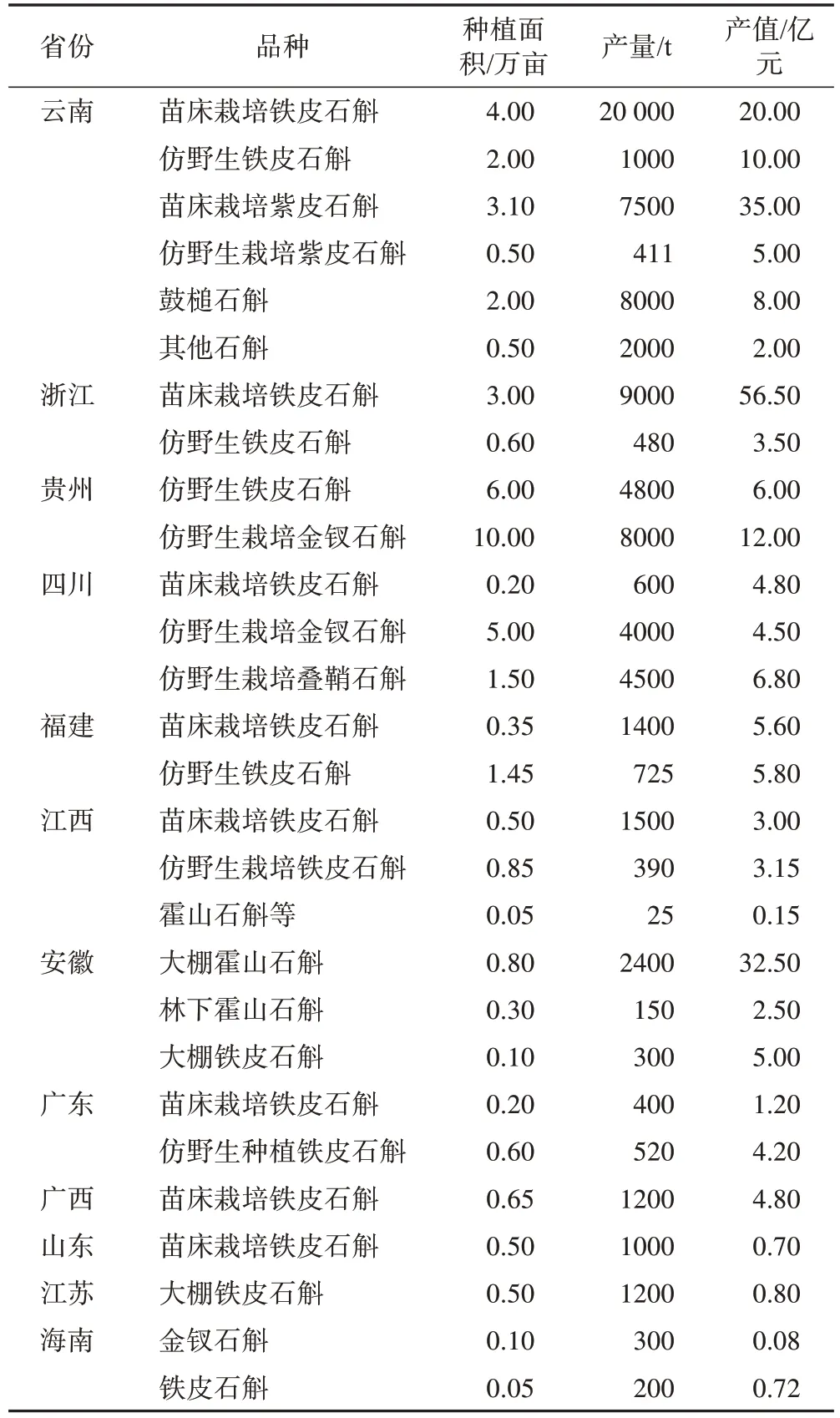

20 世紀末至21 世紀初,我國浙江率先出現了石斛繁殖研究和人工種植實踐,經過多年探索,先后突破了鐵皮石斛繁殖和種植難關,在浙江形成了規模化種植,霍山石斛、金釵石斛和紫皮石斛的種植也順勢得以長足發展[29-32]。2007 年,首屆中國石斛論壇召開,推動了石斛產業的聚焦和發展。中國石斛人工種植逐步實現了規模化、產業化,種植范圍從浙江、云南延伸至整個南方地區,最北可至河南南陽[33-37]。短短10 余年間,石斛人工種植的興起極大地緩解了石斛稀缺的困境,通過以發展促保護,使之從珍稀瀕危藥材變為大眾養生食材。據石斛專委會2021 年統計,中國石斛屬植物種植總面積達45.4 萬畝,綜合產值逾500 億元(表3),上百萬人從事石斛相關的工作。

表3 2021年各省份石斛產業統計數據

2021 年,石斛專委會在各級主產地政府、石斛協會、石斛龍頭企業、石斛專家等全力協助下,完成了中國石斛產業第2 次統計。鐵皮石斛大棚種植9.75 萬畝,仿野生栽培11.55 萬畝,總計19.95 萬畝;紫皮石斛種植面積約3.6 萬畝,產值40 億元,主要種植地為保山市,90%以上在龍陵縣,普洱有少量種植;霍山石斛種植面積約1.1 萬畝,大部分在安徽霍山縣,從業企業1900 余家,從業人員超萬人,產值35 億元;金釵石斛仿野生種植面積為15.0 萬畝,主要是林下貼石仿生栽培,赤水市金釵石斛種植面積10.0 萬畝,四川瀘州等地金釵石斛有4.5 萬多畝,云南金釵石斛種植0.5 萬畝,產值16.5 億元;鼓槌石斛種植面積2.0 萬畝,主要在普洱市種植;疊鞘石斛種植地主要在四川的樂山、眉山,云南的文山等地,面積為1.5 萬畝;其他石斛種植面積為0.5 萬畝。目前,貴州石斛種植面積為16.0 萬畝,仿野生石斛面積、產量、產值位居中國第一。中國各類石斛鮮品總產量8.200 1 萬t,產值244.30 億元。計算加工、商貿流通等環節等產業鏈,綜合產值超過500億元。

4 石斛與我國大宗中草藥的比較

我國的石斛應用歷史悠久,但石斛一直處于自我繁衍的野生狀態。隨著我國組培快繁技術和溫室苗床種植技術的推廣,石斛的繁殖和人工種植才逐漸得以突破。經過近20 年的迅猛發展,石斛人工種植已擴展到南方各省市,成為南方特色扶貧興農的大產業,形成“北人參,南石斛”的滋補類藥材格局。

我國中藥材種植面積統計數據顯示,種植面積達100 萬畝以上的9 種中藥材中,喬木、灌木(藤本)、草本各有3 種[15]。人參(林下參、園參)、黃芪種植面積分別為386 萬、151 萬畝;16 種中藥材種植面積在50 萬~100 萬畝,其中黨參種植面積為86 萬畝、丹參77 萬畝、當歸71 萬畝、黃精59 萬畝、黃連52 萬畝、三七50 萬畝;6 種中藥材面積為40 多萬畝,其中天麻種植面積為42 萬畝、甘草40 萬畝、石斛45.4 萬畝(石斛專委會2021 年統計數據)。在草本中藥材中,石斛依據種植面積位列第21 名。

5 石斛與藥食同源

寓醫于食、藥膳文化是傳統中醫藥重要的組成部分,更是中醫藥的精髓。石斛是中藥上品,至今無不良反應報道,其食用安全性可靠。石斛人工種植和產業化帶來了市場供應量的大幅增加。2021年,石斛鮮品產量8 萬余t,大部分被民間作為食材廣泛使用。

2018 年1 月11 日,原國家衛生和計劃生育委員會(以下簡稱原國家衛計委)發布了《關于就黨參、鐵皮石斛等9 種物質作為按照傳統既是食品又是中藥材物質開展試生產征求意見的函》。2019 年11 月25 日,中華人民共和國國家衛生健康委員會(以下簡稱國家衛健委)、國家市場監督管理總局(以下簡稱市場監管總局)正式下發《關于對黨參等9 種物質開展按照傳統既是食品又是中藥材的物質管理試點工作的通知》(國衛食品函〔2019〕311 號),明確開展生產經營試點工作。各省級衛生健康委員會提出具體的試點方案,報請省級人民政府同意后,報國家衛健委與市場監管總局核定,獲批后印發試點方案,啟動試點工作。2020 年12 月10 日,市場監管總局下發通知,要求必須按照傳統的加工和食用方法開展試點。

2020 年6 月12 日,國家衛健委辦公廳印發《關于云南省開展按照傳統既是食品又是中藥材的物質管理試點意見的函》,同意云南省對天麻、鐵皮石斛、靈芝開展食藥物質試點的風險監測方案。這是我國獲批鐵皮石斛藥食同源的首個省份。

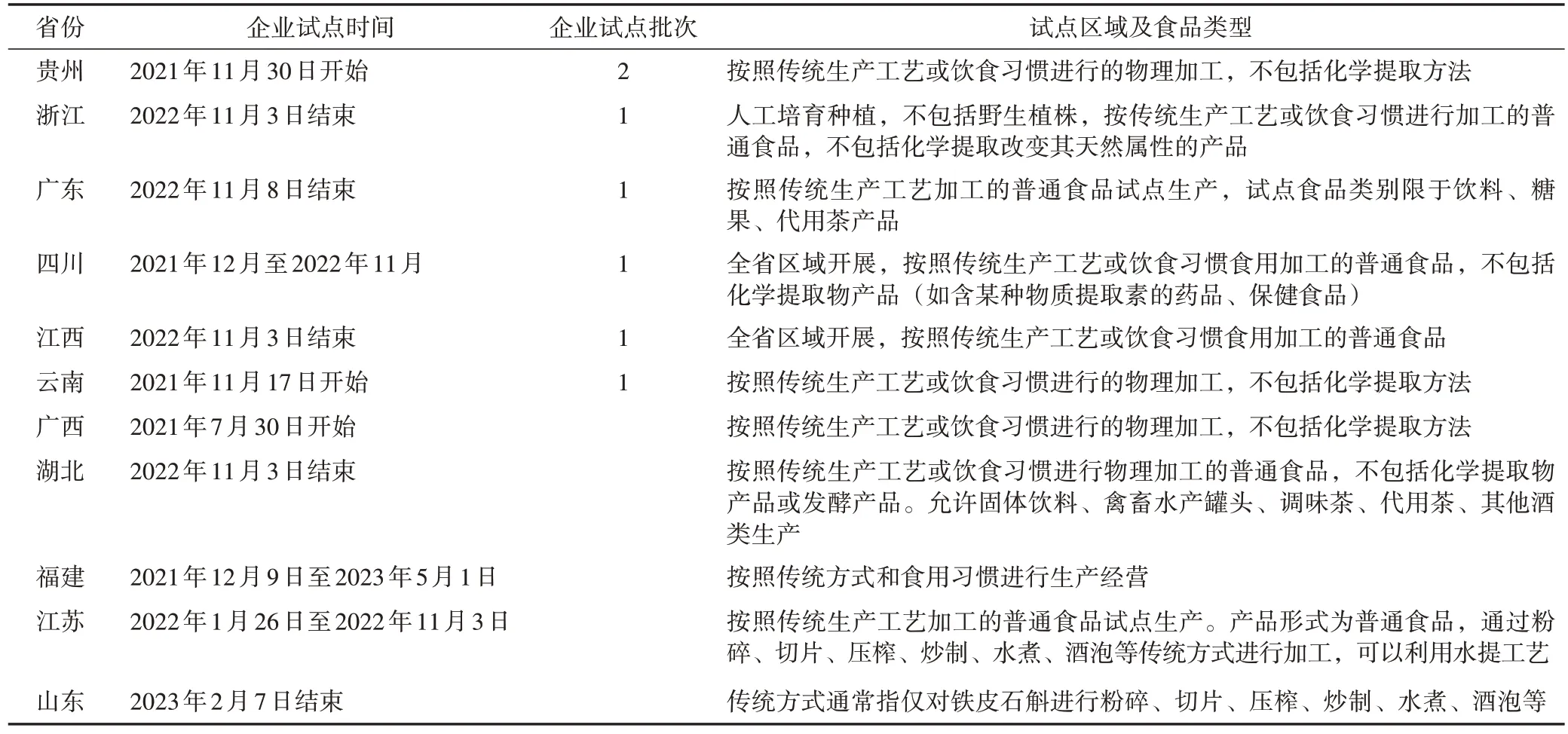

目前,我國11 個省份的鐵皮石斛藥食同源試點已獲國家藥品監督管理局批準,并下發試點通知(表4)。截至2022 年3 月,我國開始試點的省份中,貴州、浙江、江西、廣東、四川、云南等開始企業試點工作。各省藥食同源試點基本將在2022 年底完成。最終根據各地試點實施情況,國家衛健委將會同市場監管總局,研究論證將鐵皮石斛納入食藥物質目錄管理的可行性。這必將推動石斛深加工的發展和創新,促進一、二、三產業融合發展。石斛產業將迎來全新的發展機遇。

表4 鐵皮石斛試點省份與試點方案

6 石斛與新食品原料

石斛被原中華人民共和國衛生部(以下簡稱原衛生部)列入可用于保健食品的物品名單后,其定位就具有了雙重身份,既是中藥也是保健食品[2]。鐵皮石斛在相關藥食同源政策出臺前,只能用作藥品或保健品的生產原料,需遵照藥材管理。然而,申報一個保健食品許可,檢測項目多、投入費用高、持續周期長,大部分石斛相關企業申報乏力。部分企業雖已取得保健食品許可,但因前期研發過程倉促,配方、口感、功效等方面得不到消費者認可,導致石斛保健品銷售難達預期。因此,石斛作為食品應用的政策許可是其產業發展的關鍵所在。石斛在新食品原料方面已有許多可喜的突破。

早在2008 年,就開始鐵皮石斛原球莖的國家新食品原料的研究和申報工作;2012年11月22日,原衛生部辦公廳發布《關于征求擬批準鐵皮石斛原球莖等為新資源食品意見的函》(衛辦監督函〔2012〕1050 號),公開征求意見;2019 年11 月25 日,國家食品安全風險評估中心又對鐵皮石斛原球莖國家新食品原料進行了公示。鐵皮石斛葉被原國家衛計委列入新食品原料(衛食新申字〔2017〕第0001號)。

2013 年開始,主產區云南、浙江開始進行鐵皮石斛花、莖、葉新食品原料的研究和申報。2016年,石斛專委會專門向國家衛健委報送了《關于將鐵皮石斛列為新食品原料的請求》。鐵皮石斛花于2017 年11 月通過國家食品安全風險評估中心的技術評審,公開征求意見。鐵皮石斛葉于2017 年年底作為新食品原料公開征求意見。之后,鐵皮石斛花、葉終止審查,國家衛健委批準,同意將其作為地方特色食品管理,各地根據食用情況制定標準實施。浙江、云南、福建、貴州、廣西等多個省份相繼出臺了鐵皮石斛花、葉食品安全省級地方標準,突破了鐵皮石斛花、葉作為食品加工利用的政策瓶頸。

歷史上因野生石斛資源緊缺,價格較高,藥廠少有研發以石斛為原料的中成藥,大部分中醫也較少應用石斛作為組方用藥,尤其是鐵皮石斛、霍山米斛等名貴石斛。石斛人工產業化種植時間短暫,加上目前藥用市場需求有限,給石斛產業發展、產業鏈拓展、深加工開發帶來一定的局限。為擴大市場,大部分企業有意將石斛莖、葉、花應用到普通食品加工領域,對新食品原料、藥食同源通過審批的期待極為迫切。其具有普通食品的身份后可擴大應用范圍,做強石斛產業。

2017 年,紫皮石斛作為中藥飲片被正式納入云南省醫保支付范圍,按乙類藥品管理;2019 年,干石斛作為中藥飲片納入上海醫保藥品目錄。這些舉措有利于推動石斛種植和銷售,對貧困地區群眾脫貧增收和石斛產業的發展壯大產生積極的促進作用,更為延伸石斛中藥產業鏈注入了新活力。期待后期有更多產業扶持政策和標準出臺,推動石斛產業大踏步前進發展。