政府會計核算下編制企業(yè)會計報表可行性研究

2022-09-16 06:09:48高敏

交通財會 2022年9期

高 敏

(交通運輸部煙臺打撈局,山東 煙臺 264000)

2019 年1 月1 日起,我國行政事業(yè)單位開始全面執(zhí)行《政府會計制度》,編報政府會計報表(下稱“政府報表”),包括政府財務(wù)報表和政府預算會計報表兩部分。經(jīng)費自理事業(yè)單位,實行企業(yè)化管理,為滿足開展市場經(jīng)營及內(nèi)部管理需要,還需編制企業(yè)會計報表(下稱“企業(yè)報表”)。

為滿足雙報表要求,部分事業(yè)單位利用不同的核算系統(tǒng)分別建立企業(yè)會計賬套(下稱“企業(yè)賬套”)和政府會計賬套(下稱“政府賬套”),日常通過企業(yè)賬套按《企業(yè)會計準則》核算,同時,每筆經(jīng)濟業(yè)務(wù)按《政府會計制度》要求編制轉(zhuǎn)換記賬憑證在政府賬套核算,期末,分別根據(jù)企業(yè)賬套和政府賬套編制企業(yè)報表和政府報表。實際工作中,跨系統(tǒng)核算過程繁瑣、賬套間數(shù)據(jù)轉(zhuǎn)換難度及工作量都很大,會計人員工作效率低,會計核算質(zhì)量難以保證,且存在設(shè)多賬套違規(guī)風險及一套原始憑證在兩賬套記賬憑證中保存困難等。

為了解決該部分事業(yè)單位雙系統(tǒng)雙賬套核算的缺陷,作者對政府會計核算下編制企業(yè)會計報表的可行性,從理論依據(jù)和可操作性兩個方面進行了探索。

一、政府會計核算編制企業(yè)報表具有理論支持

(一)制定依據(jù)相同

《政府會計制度》《企業(yè)會計準則》均以《會計法》為依據(jù),均對會計確認、計量和報告等會計核算行為進行規(guī)范,提供的會計信息具有可比性。

(二)核算原則一致

政府會計包括財務(wù)會計與預算會計,財務(wù)會計核算實行權(quán)責發(fā)生制,與《企業(yè)會計準則》一致。

(三)會計要素相容

政府會計要素為“5+3”,即資產(chǎn)、負債、凈資產(chǎn)、收入和費用+預算收入、預算支出和預算結(jié)余。

企業(yè)會計的會計要素包括資產(chǎn)、負債、所有者權(quán)益、收入、費用及利潤六要素。

(四)核算目的、結(jié)果相近

政府財務(wù)會計核算主要反映機構(gòu)的資產(chǎn)負債情況、業(yè)務(wù)活動與結(jié)果,企業(yè)會計核算反映企業(yè)包括資產(chǎn)負債等財務(wù)狀況與經(jīng)營成果。

政府財務(wù)會計與企業(yè)會計在核算基礎(chǔ)及核算結(jié)果等主要方面相通可比,為政府會計核算調(diào)整編制企業(yè)報表提供了較充分的理論基礎(chǔ)。

二、政府會計核算編制企業(yè)報表具有可操作性

政府會計核算編制企業(yè)會計報表主要思路是:以政府財務(wù)報表為基礎(chǔ)結(jié)合政府會計核算數(shù)據(jù),調(diào)整編制企業(yè)報表,本文不再對政府報表編制及一般核算贅述,僅對需在政府會計核算時為滿足編制企業(yè)報表需要而補充核算內(nèi)容做說明,具體編制過程論述如下。

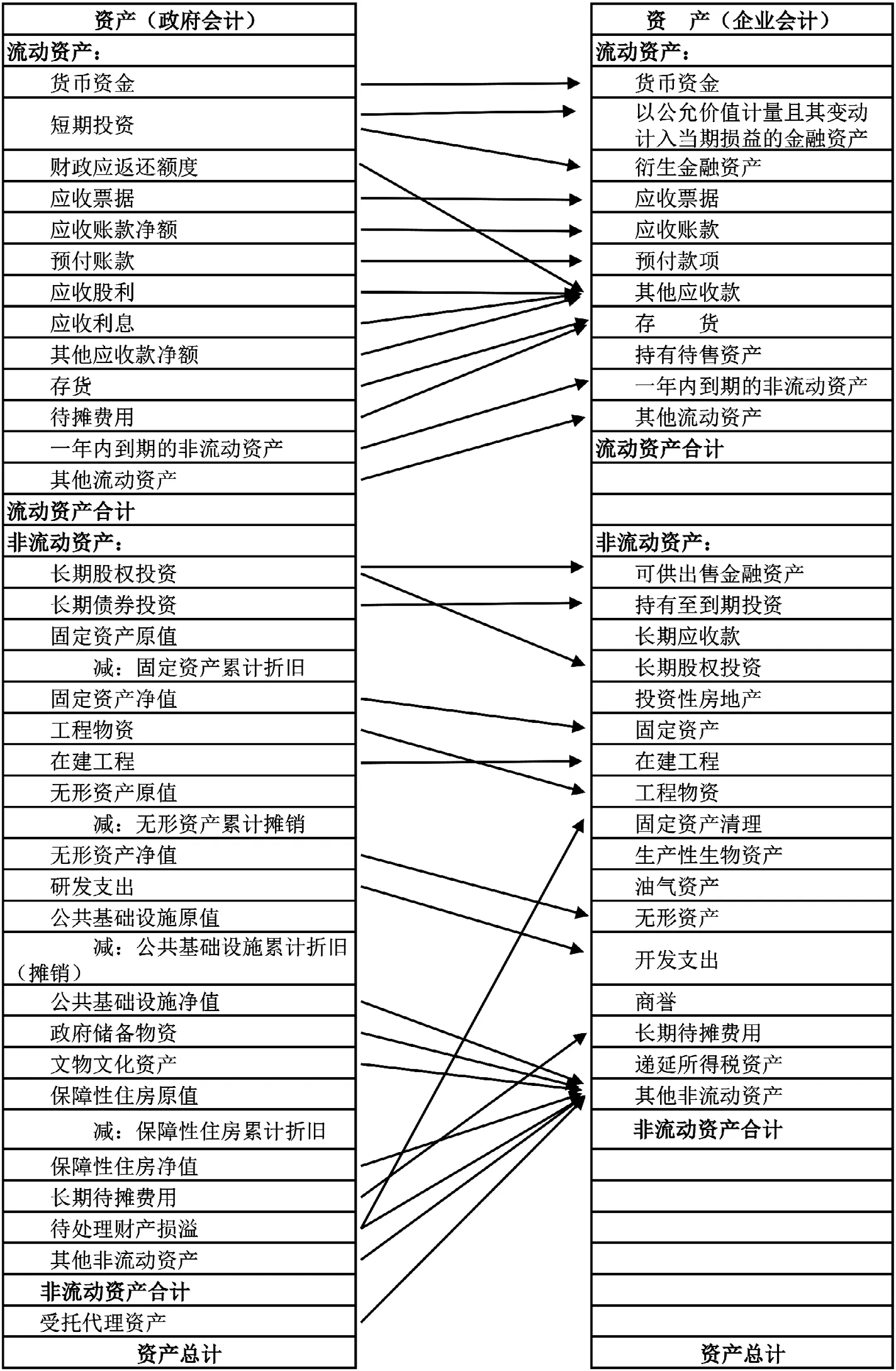

(一)企業(yè)《資產(chǎn)負債表》編報

企業(yè)資產(chǎn)負債表與政府資產(chǎn)負債表項目名稱或內(nèi)涵一致的,直接對應填報;企業(yè)報表項目與多個政府報表項目內(nèi)涵一致的,將相關(guān)的政府報表項目匯總填報;政府報表項目內(nèi)涵大于企業(yè)報表同類項目內(nèi)涵的,應在政府會計核算相關(guān)科目下,按《企業(yè)會計準則》要求的報表項目內(nèi)涵增設(shè)下級科目,以滿足企業(yè)報表項目填報需要;企業(yè)報表獨有的項目,應在政府會計中增設(shè)相關(guān)科目,以滿足企業(yè)報表項目填報需要。現(xiàn)按資產(chǎn)負債表項目分類分述如圖1。

圖1

1.資產(chǎn)類項目填報

為滿足資產(chǎn)類項目填報需要,政府會計需增設(shè)以下明細科目:

“短期投資”增設(shè)“以公允價值計量且其變動計入當期損益的金融資產(chǎn)”“衍生金融資產(chǎn)”明細科目。

“長期股權(quán)投資”增設(shè)“可供出售金融資產(chǎn)”“其他長期股權(quán)投資”明細科目。

“待處理財產(chǎn)損溢”增設(shè)“固定資產(chǎn)清理”“待處理非固定資產(chǎn)損溢”明細科目。

編制方式如下:

(1)可直接從政府報表對應填報的項目有“貨幣資金”“應收票據(jù)”“應收賬款”“預付賬款”“一年內(nèi)到期的非流動資產(chǎn)”“其他流動資產(chǎn)”“持有至到期投資”“固定資產(chǎn)”“工程物資”“在建工程”“無形資產(chǎn)”“開發(fā)支出”“長期待攤費用” 。

(2)需分析填報的項目

“以公允價值計量且其變動計入當期損益的金融資產(chǎn)”項目根據(jù)政府會計“短期投資—以公允價值計量且其變動計入當期損益的金融資產(chǎn)”核算數(shù)據(jù)填報。

“衍生金融資產(chǎn)”項目根據(jù)政府會計“短期投資—衍生金融資產(chǎn)” 核算數(shù)據(jù)填報。

“其他應收款”項目根據(jù)政府報表“財政應返還額度” “應收股利”“應收利息”“其他應收款凈額”項目匯總填報。

“存貨”項目根據(jù)政府報表“存貨” “待攤費用”項目匯總填報。

“可供出售金融資產(chǎn)”項目根據(jù)政府會計“長期股權(quán)投資—可供出售金融資產(chǎn)”核算數(shù)據(jù)填報。

“長期股權(quán)投資”項目根據(jù)政府會計“長期股權(quán)投資—其他長期股權(quán)投資”核算數(shù)據(jù)填報。

“固定資產(chǎn)清理”項目根據(jù)政府會計“待處理財產(chǎn)損溢—固定資產(chǎn)清理”核算數(shù)據(jù)填報。

“其他非流動資產(chǎn)”項目根據(jù)政府會計“公共基礎(chǔ)設(shè)施凈值” “政府儲備物資”“文物文化資產(chǎn)”“保障性住房凈值”“受托代理資產(chǎn)”“其他非流動資產(chǎn)”項目及“待處理財產(chǎn)損溢—待處理非固定資產(chǎn)損溢”核算數(shù)據(jù)匯總填報。

(3)特定業(yè)務(wù)專用項目,一般事業(yè)單位不涉及,不需填報的項目有“持有待售資產(chǎn)”“長期應收款”“投資性房地產(chǎn)”“生產(chǎn)性生物資產(chǎn)”“油氣資產(chǎn)”“商譽”等。

(4)因政府會計與企業(yè)會計確認時間不同,需調(diào)整時間性差異的項目有 “遞延所得稅資產(chǎn)” ,調(diào)整方式后文集中闡述。

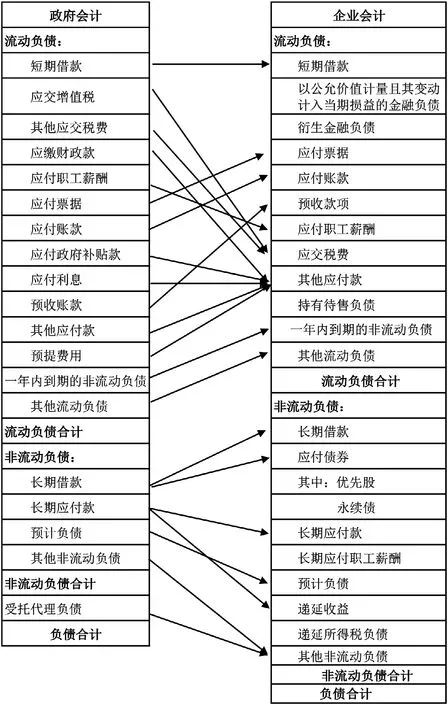

2.負債類項目填報(見圖2)

圖2

為滿足負債類項目填報需要,政府會計需增設(shè)以下明細科目:

“長期借款”科目增設(shè)“應付債券”“其他長期借款”明細科目。

“長期應付款”科目增設(shè)“遞延收益”“其他長期應付款”明細科目。

編制方式如下:

(1)可直接從政府報表對應填報的項目有“短期借款” “應付票據(jù)”“應付賬款”“預收賬款”“應付職工薪酬” “一年內(nèi)到期的非流動負債”“其他流動負債”“預計負債”。

(2)需分析填報的項目

“應交稅費”項目根據(jù)政府報表“應交增值稅”“其他應交稅費”項目匯總填報。

“其他應付款”項目根據(jù)政府報表“應繳財政款” “應付政府補貼款”“應付利息”“預提費用”“其他應付款”項目匯總填報。

“長期借款”項目根據(jù)政府會計“長期借款—其他長期借款”核算數(shù)據(jù)填報。

“應付債券”項目根據(jù)政府會計“長期借款—應付債券”核算數(shù)據(jù)填報。

“長期應付款”項目根據(jù)政府會計“長期應付款—其他長期應付款”核算數(shù)據(jù)填報。

“遞延收益”項目根據(jù)政府會計“長期應付款—遞延收益”核算數(shù)據(jù)填報。

“其他非流動負債”項目根據(jù)政府會計“其他非流動負債”“受托代理負債”項目匯總填報。

(3)特定業(yè)務(wù)專用項目,一般事業(yè)單位不涉及,不需填報的項目有“以公允價值計量且其變動計入當期損益的金融負債”“衍生金融負債”“持有待售負債”“長期應付職工薪酬” 等。

(4)因政府會計與企業(yè)會計確認時間不同,需調(diào)整時間性差異的項目有“遞延所得稅負債”,調(diào)整方式后文集中闡述。

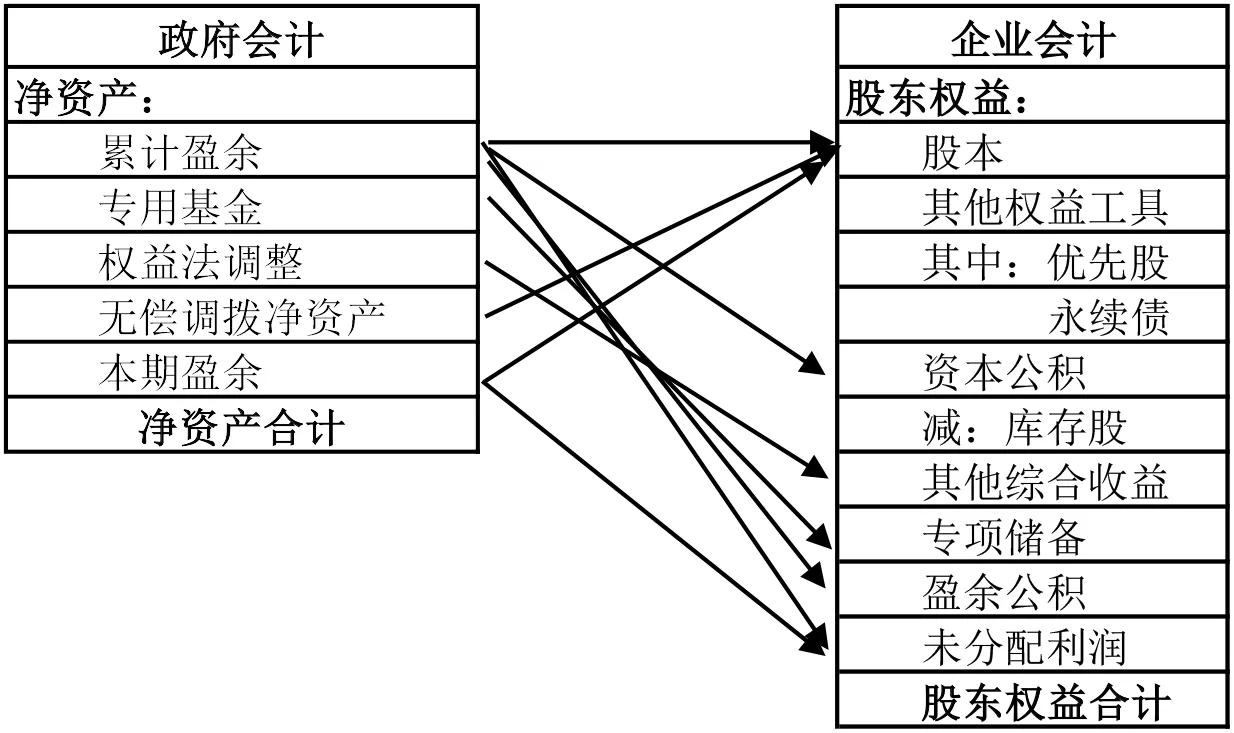

3.權(quán)益類項目填報(見圖3)

圖3

為滿足權(quán)益類項目填報需要,政府會計需增設(shè)以下明細科目:

“累計盈余”科目增設(shè)“政府性基金撥款盈余”“專項撥款盈余”“盈余公積”“以前年度累計基本支出盈余”“以前年度累計經(jīng)營盈余”“以前年度累計調(diào)撥資產(chǎn)盈余”明細科目。

“本期盈余”科目增設(shè)“本期政府性基金撥款盈余”“本期基本支出盈余”“本期經(jīng)營盈余”明細科目。

編制方式如下:

“股本”項目根據(jù)政府會計“累計盈余—政府性基金撥款盈余”“累計盈余—以前年度累計調(diào)撥資產(chǎn)盈余”“無償調(diào)撥凈資產(chǎn)”“本期盈余—本期政府性基金撥款盈余”核算數(shù)據(jù)匯總填報。

“資本公積”項目根據(jù)政府會計“累計盈余—專項撥款盈余”核算數(shù)據(jù)填報。

“其他綜合收益”項目根據(jù)政府報表“權(quán)益法調(diào)整”項目填報。

“專項儲備”項目根據(jù)政府報表“專用基金”項目填報。

“盈余公積”項目根據(jù)政府會計“累計盈余—盈余公積” 核算數(shù)據(jù)填報。

“未分配利潤”項目根據(jù)政府會計“累計盈余—以前年度累計基本支出盈余” “累計盈余—以前年度累計經(jīng)營盈余”“本期盈余—本期基本支出盈余”“本期盈余—經(jīng)營盈余”核算數(shù)據(jù)匯總填報。

“其他權(quán)益工具”屬于特定行業(yè)的專用項目,一般事業(yè)單位不涉及,不需填報。

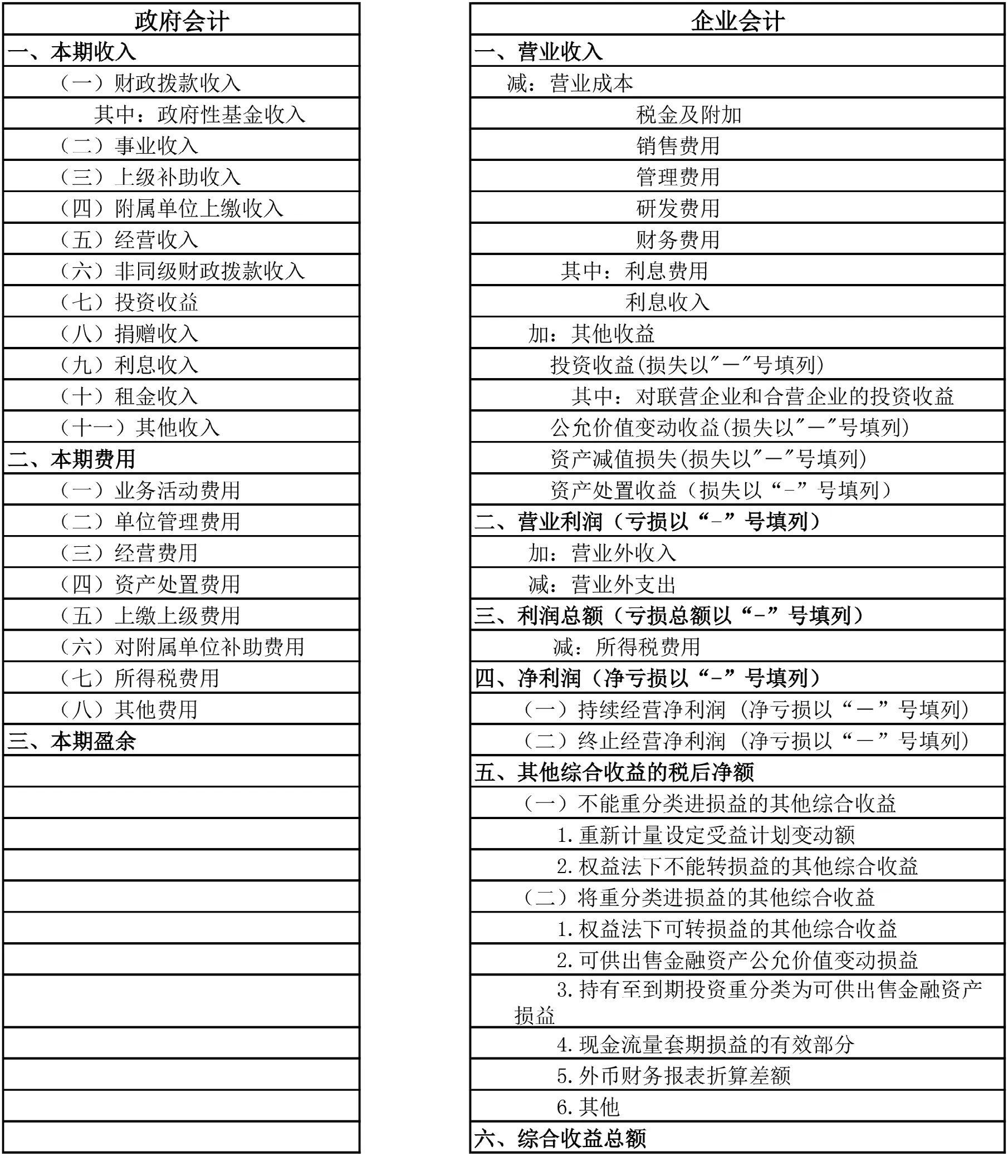

(二)企業(yè)《利潤表》編報(見圖4)

圖4

因政府收入費用表與企業(yè)利潤表結(jié)構(gòu)及項目差異較大,不便于以收入費用表為基礎(chǔ)編報利潤表,可根據(jù)企業(yè)報表項目內(nèi)涵與政府會計科目核算內(nèi)容的關(guān)聯(lián)性,相應增設(shè)政府會計明細科目核算,再依據(jù)政府會計核算數(shù)據(jù)編報企業(yè)利潤表。

為滿足企業(yè)利潤表項目填報需要,政府會計需增設(shè)以下明細科目:

“單位管理費用—其他”增設(shè)“研發(fā)費用”明細科目,用于歸集本單位負擔的研發(fā)費用。

“經(jīng)營費用”增設(shè)“稅金及附加”“銷售費用”“其他”明細科目。

“其他費用—其他” 增設(shè) “其他財務(wù)費用”明細科目。

利潤表編制方式如下:

“營業(yè)收入”:根據(jù)政府會計“事業(yè)收入” “上級補助收入”“附屬單位上繳收入”“經(jīng)營收入”“租金收入”核算數(shù)據(jù)匯總編報。“附屬單位上繳收入”待匯總附屬單位報表時抵沖。

“營業(yè)成本”:根據(jù)政府會計“業(yè)務(wù)活動費用” “上繳上級費用”“對附屬單位補助費用” “經(jīng)營費用—其他” 核算數(shù)據(jù)匯總編報。“對附屬單位補助費用”待匯總附屬單位報表時抵沖。

“稅金及附加”:根據(jù)政府會計“經(jīng)營費用—稅金及附加” 核算數(shù)據(jù)編報。

“銷售費用”:根據(jù)政府會計“經(jīng)營費用—銷售費用” 核算數(shù)據(jù)編報。

“管理費用”:根據(jù)政府會計“單位管理費用”核算數(shù)據(jù)扣除“單位管理費用—其他—研發(fā)費用”核算數(shù)據(jù)編報。

“研發(fā)費用”:根據(jù)政府會計 “單位管理費用—其他—研發(fā)費用”核算數(shù)據(jù)編報。

“財務(wù)費用”及“利息收入”“利息費用”:根據(jù)政府會計“利息收入” “其他費用—利息費用” “其他費用—其他—其他財務(wù)費用”核算數(shù)據(jù)編報,“利息收入”“利息費用”按照相應核算數(shù)據(jù)編報。

“其他收益”:根據(jù)政府會計“財政撥款收入—一般公共預算財政撥款”核算數(shù)據(jù)編報。

“投資收益”:根據(jù)政府會計“投資收益”核算數(shù)據(jù)編報。

“資產(chǎn)減值損失”:根據(jù)政府會計“其他費用—壞賬損失”核算數(shù)據(jù)編報。

“資產(chǎn)處置收益”:根據(jù)政府會計“資產(chǎn)處置費用”核算數(shù)據(jù)編報。

“營業(yè)外收入”:根據(jù)政府會計“其他收入”“非同級財政撥款收入”“捐贈收入”核算數(shù)據(jù)匯總編報。

“營業(yè)外支出”:根據(jù)政府會計“其他費用—罰沒支出” “其他費用—現(xiàn)金資產(chǎn)捐贈支出”核算數(shù)據(jù)編報。

“所得稅費用”:根據(jù)政府會計“所得稅費用”核算數(shù)據(jù)編報。

“公允價值變動收益”“不能重分類進損益的其他綜合收益核算” “重分類進損益的其他綜合收益核算”屬于特定行業(yè)的專用項目,一般事業(yè)單位不涉及,不需填報。

政府會計 “財政撥款收入—政府性基金財政撥款”屬于企業(yè)資本性收入,不在企業(yè)利潤表中反映。

(三)企業(yè)《現(xiàn)金流量表》編報

企業(yè)與政府現(xiàn)金流量表結(jié)構(gòu)及項目內(nèi)涵基本一致,參照資產(chǎn)負債表、利潤表所述編制方法可以實現(xiàn)相互轉(zhuǎn)換,篇幅限制不再具體論述。

(四)《政府會計制度》與《企業(yè)會計準則》差異調(diào)整

政府會計與企業(yè)會計部分報表項目因規(guī)定的確認時間存在差異,應編制時間差異調(diào)整表,并區(qū)別不同情況分別調(diào)整編、補填報企業(yè)表。

1. 對原填報做相應調(diào)整的項目有“長期股權(quán)投資”“累計折舊”。

2. 需補填報表項目的有“遞延所得稅資產(chǎn)”“遞延所得稅負債”。

時間差異調(diào)整表需保存?zhèn)洳椤?/p>

三、政府會計核算編制企業(yè)會計報表存在的不足

現(xiàn)行《政府會計制度》沒有成本核算類會計科目,上級部門又明確規(guī)定了本系統(tǒng)統(tǒng)一的會計科目,不允許下屬單位自行添加,增加了單位利用政府會計進行成本核算難度。

依據(jù)政府會計核算數(shù)據(jù)編制企業(yè)報表沒有先例,企業(yè)會計年報審計時需向?qū)徲嫏C構(gòu)做好溝通解釋工作,并提交相關(guān)調(diào)整依據(jù)。

綜上,政府會計核算下編制企業(yè)會計報表,具有較強的理論支持及可操作性,可以達到減少會計人員工作量、有效保證會計信息質(zhì)量的目的。

鑒于作者知識儲備不足,實踐經(jīng)驗不夠豐富,遺漏、差錯難免,敬請有識之士批評指正。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

云南畫報(2020年9期)2020-10-27 02:03:26

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57