投資者情緒對IPO抑價的影響

——基于創(chuàng)業(yè)板公司的實證研究

2022-09-17 08:34:54甘露

經(jīng)濟研究導刊 2022年24期

甘 露

(上海理工大學 管理學院,上海 200093)

引言

目前,我國證券市場已成為世界上最大的證券市場之一,但在看到我國證券市場取得的發(fā)展成就的同時,也不應忽略其與世界發(fā)達成熟的證券市場之間的顯著差距。中國證券市場自成立起就一直存在著IPO抑價的問題,過高的IPO抑價現(xiàn)象在降低IPO定價效率的同時,還會導致股票真實價值被掩蓋。一級市場為投資者提供無風險套利機會,激發(fā)過度投機行為,使得IPO不能更好地在一級市場上發(fā)揮資源配置和價值判斷的功能,也會致使二級股票市場資源出現(xiàn)無效配置與風險積累。過高的IPO抑價率導致的異常超額收益率并不意味著公司持續(xù)的高業(yè)績與高盈利,而是上市后的業(yè)績變臉——IPO市場中存在較高的價格泡沫。因此,如何提高IPO的定價效率是亟待解決的問題,而此問題的核心是要明確IPO抑價的成因。

我國創(chuàng)業(yè)板發(fā)展時間不長,故其在信息披露、發(fā)行等方面的相關制度尚不成熟,導致創(chuàng)業(yè)板市場首次公開發(fā)行時抑價現(xiàn)象更為突出。本文針對2009—2019年在創(chuàng)業(yè)板上市的公司,通過獲取相關數(shù)據(jù)研究并分析其IPO抑價問題,同時提出較為具體的解決改善建議。

一、文獻綜述

中外學者對于資本市場上IPO抑價之謎展開了廣泛且深入的研究,主要從理性與不完全理性這兩類假定對該現(xiàn)象提出諸多理論解釋。首先,建立于理性假定之上的是信息不對稱觀,該理論的觀點是由于市場中各種投資者獲取信息的程度不同,使得信息獲取全面的投資者相對于信息不足者更具有優(yōu)勢,具體可分為“信號假說”“贏者詛咒假說”以及“市場反饋理論”等。IPO抑價率在中外各國之間如此之高,Ritter & Welch(2002)認為,基于完全理性的視角難以很好地解釋此“世界之謎”,建議學者從行為金融的角度來探究IPO抑價問題。

隨著國內(nèi)外學者研究的深入,更多學者基于投資者非理性的角度研究了IPO抑價現(xiàn)象。Aggarwal &Rivoli(1989)認為,股票的市場價格在一定程度上依賴于投資者行為,而非理性投資者過度樂觀的情緒會對其行為產(chǎn)生影響。Derrien(2005)研究了法國股票市場首次公開募股情況,認為IPO高抑價率可能與非理性投資者的情緒相關。熊虎等(2007)指出,我國資本市場高IPO抑價率受非理性投資者的投資行為影響。投資者過度樂觀導致一級市場溢價與IPO抑價現(xiàn)象同時存在,并且IPO抑價與投資者過度樂觀程度正相關。

綜上,中外學者在研究IPO抑價現(xiàn)象時,通常以整個資本市場作為研究對象。結合我國的具體情況,相較于發(fā)展時間更長、運營更加成熟的主板與中小板市場,創(chuàng)業(yè)板中顯露的IPO抑價現(xiàn)象更為突出。因此,將針對我國創(chuàng)業(yè)板上市公司,探究投資者情緒對我國創(chuàng)業(yè)板IPO抑價的影響。

二、理論分析與假設

投資者情緒對一級市場的新股定價以及上市后二級市場股價的波動有一定的影響會進一步影響IPO抑價現(xiàn)象。我國的資本市場充斥著大量的個人投資者,通常情況下,個人投資者相較于機構投資者在專業(yè)知識方面有所欠缺,其交易行為也更容易受情緒帶動。另外,我國股票市場中,市場投機氛圍濃,投資者情緒更可能影響其交易行為。

情緒的度量指標分為直接和間接兩種。直接指標指的是通過問卷、訪談調(diào)研等方式獲取一手數(shù)據(jù),整理出與投資者投資意愿、態(tài)度相關的指標。間接指標指的是基于證券交易活動中的中簽率、上市首日換手率、上市首日收益率等數(shù)據(jù)構造出能代表投資者情緒的代理指標。后者為證券交易活動中產(chǎn)生的真實數(shù)據(jù),其樣本量、獲取難易程度以及數(shù)據(jù)處理的難易程度都較直接指標更勝一籌。

(一)網(wǎng)上發(fā)行中簽率與IPO抑價

網(wǎng)上發(fā)行中簽率與我國資本市場中的網(wǎng)上申購制度有關。由于在發(fā)行時,股票的發(fā)行股數(shù)固定,但參與申購的投資者數(shù)量具有不確定性。當個人和機構投資者申購新股數(shù)大于股票發(fā)行計劃總數(shù)時,為了保證新股申購的公平性,需要通過把股份按照隨機的方式在申購資金中進行分配。一般來說,在資本市場中,對于具有良好發(fā)展?jié)摿Φ墓荆顿Y者對其具有更樂觀的投資情緒以及更強烈的投資意愿,投資者情緒反映到投資者行為的具體表現(xiàn)就是對新股發(fā)行申購的需求上升,供不應求,進一步導致了低中簽率。與此同時,其余投資者還會基于對該公司的樂觀看好預期,轉(zhuǎn)向二級市場購買該公司股票,進而在一定程度上推高了該新股上市首日的收盤價,導致了更高的IPO抑價率。基于此,提出以下假設。

H1:網(wǎng)上發(fā)行中簽率與我國創(chuàng)業(yè)板IPO抑價負相關。

(二)上市首日換手率與IPO抑價

上市首日換手率,也可稱作“周轉(zhuǎn)率”,指的是在上市當日公司股票在二級市場中的交易頻率,在一定程度上可以反映股票的流通度以及上市首日的投機程度。持樂觀高漲情緒的投資者會持續(xù)買入他們所看好的股票,使得上市首日換手率隨之高漲,因此在市場上股票的換手率可以用來衡量投資者情緒。在股票交易市場上,投資者更傾向于追捧“熱門”的股票,此類型股票的交易和投資活躍度越高,換手率越高,從而使得上市首日交易價格進一步上升,IPO抑價率越高。基于此,提出以下假設。

H2:上市首日換手率與我國創(chuàng)業(yè)板IPO抑價正相關。

三、研究設計

(一)研究樣本與數(shù)據(jù)來源

本文選取2009年10月30日至2019年12月31日我國創(chuàng)業(yè)板IPO公司為初始樣本,共817個,剔除金融保險行業(yè)樣本及重要財務數(shù)據(jù)缺失的樣本后,得到788個觀測值為研究樣本。本研究中的相關數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。

(二)變量與模型設定

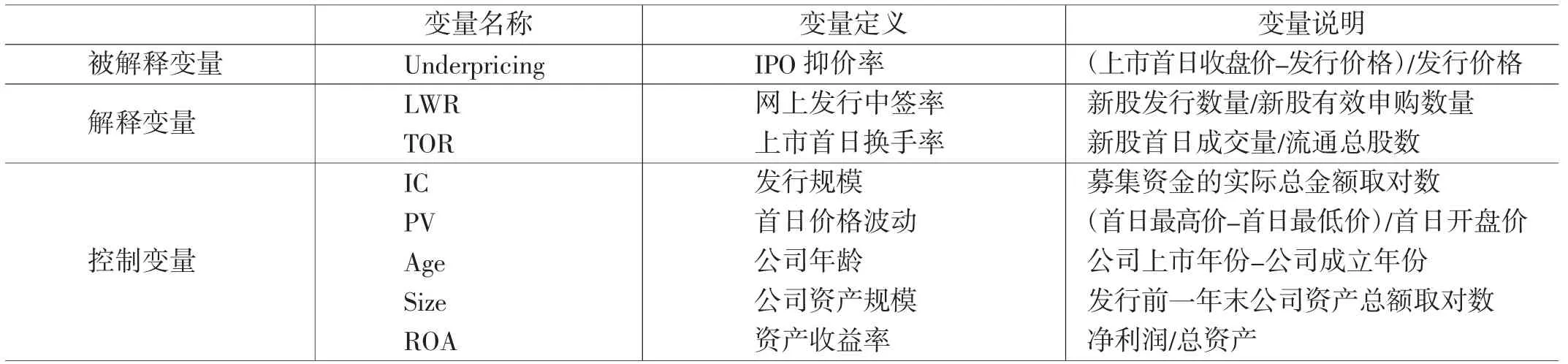

本文用網(wǎng)上發(fā)行中簽率和上市首日換手率來衡量投資者情緒,以IPO抑價率指標(underpricing)作為本文的被解釋變量,網(wǎng)上發(fā)行中簽率(LWR)和上市首日換手率(TOR)作為解釋變量。另外,為了增加研究分析的穩(wěn)定性,控制了影響IPO抑價的其他變量,本文引入了另外4個控制變量,各變量的具體定義見表1。

表1 變量定義

本文考察投資者情緒對IPO抑價的影響,因此基于上文的研究假設,構建模型(1)作為回歸模型:

四、實證結果

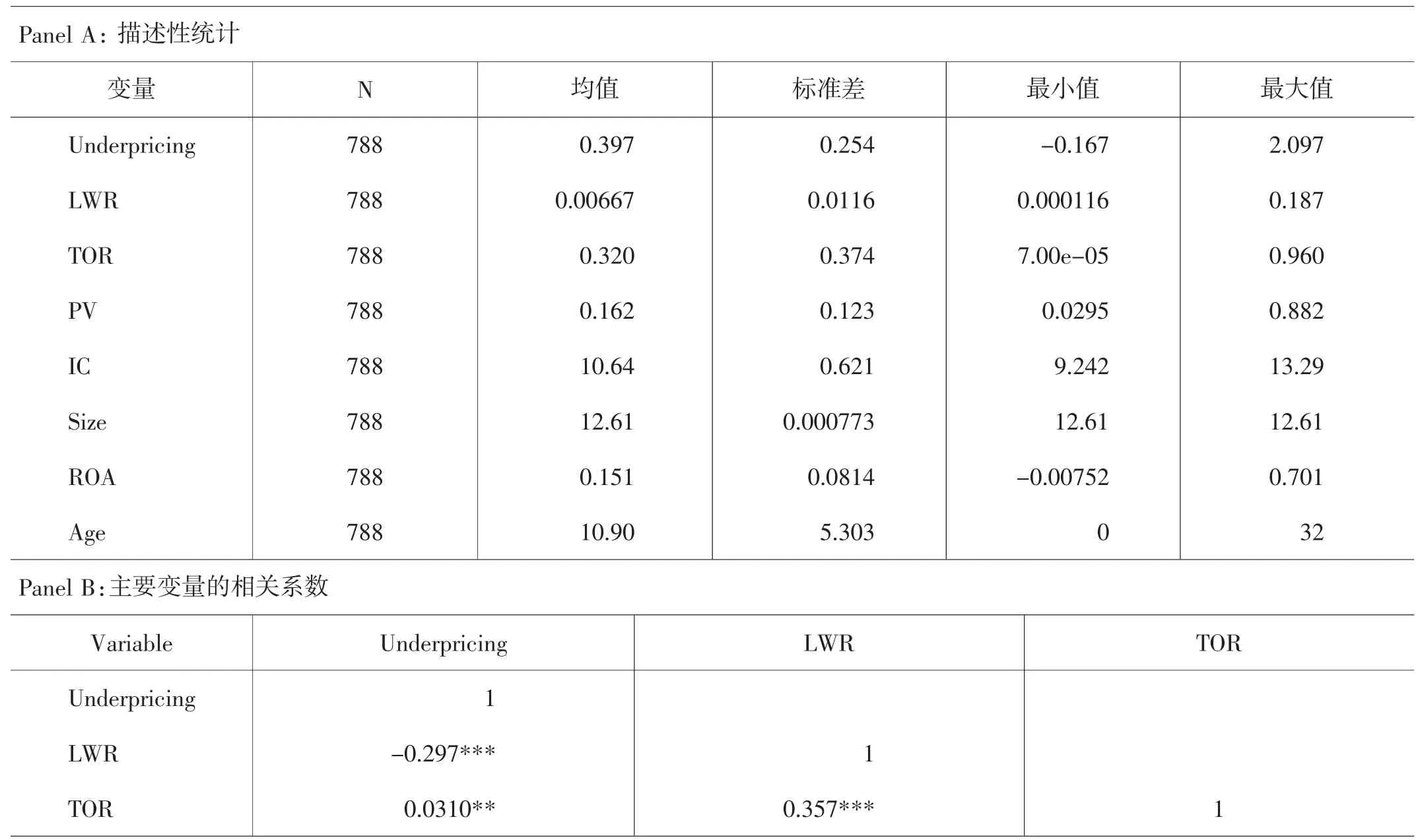

(一)描述性統(tǒng)計

下頁表2中,Panel A為研究變量的描述性統(tǒng)計。Underpricing最小值為-16.7%,最大值為209.7%,最高抑價率已超過100%,可見我國創(chuàng)業(yè)板不同上市公司個股抑價率分化嚴重。LWR均值為0.667%,最大值和最小值分別是18.69%、0.0116%,表明我國創(chuàng)業(yè)板上市公司的網(wǎng)上發(fā)行中簽率較低,可能是因為申購者對創(chuàng)業(yè)板發(fā)行的新股投資需求大,所造成的中簽率偏低。上市首日換手率(TOR)方面,平均值為32%,最小值為0.007%,最大值為96%。由此可見,一二級市場中的投資者對我國創(chuàng)業(yè)板上市的新股基本持樂觀態(tài)度,因此首日換手率較高。

本文主要研究變量的相關系數(shù)矩陣見表2中的Panel B,由結果可知,網(wǎng)上發(fā)行中簽率與創(chuàng)業(yè)板IPO抑價率指標的相關系數(shù)顯著為負,而上市首日換手率與其相關系數(shù)顯著為正,初步表明投資者情緒對我國創(chuàng)業(yè)板IPO抑價有相關影響。

表2 描述性統(tǒng)計

(二)模型回歸分析

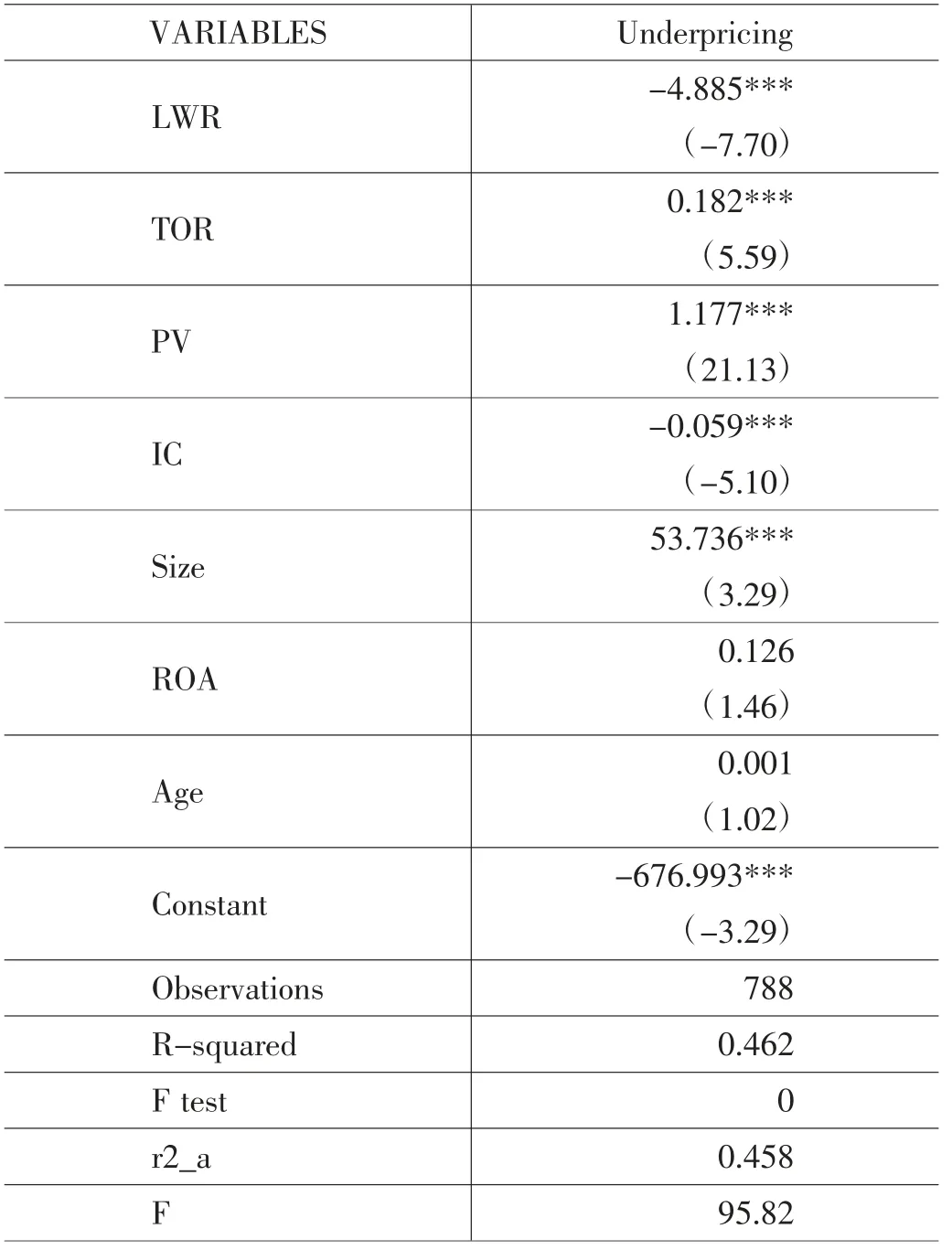

本文的多元回歸模型檢驗了投資者情緒與我國創(chuàng)業(yè)板IPO抑價的關系,由表3可知,衡量投資者情緒的指標之一網(wǎng)上發(fā)行中簽率(LWR)與我國創(chuàng)業(yè)板IPO抑價率的回歸系數(shù)在1%水平下顯著為負。這表明,我國創(chuàng)業(yè)板公司IPO網(wǎng)上發(fā)行中簽率越低,新股需求越旺盛,其上市首日收盤價越高,IPO抑價率越高,驗證了本文的假設H1。而上市首日換手率(TOR)與創(chuàng)業(yè)板IPO抑價率的回歸系數(shù)在1%水平下顯著為正,表明在我國創(chuàng)業(yè)板市場上,新股的交易和投資活躍度高,導致?lián)Q手率越大,市場上投資者的投機氣氛越濃烈,于是上市首日交易價格進一步上升,IPO抑價率越高,驗證了本文的假設H2。

表3 模型回歸結果

關于控制變量,可以看出,發(fā)行規(guī)模(IC)越大,我國創(chuàng)業(yè)板IPO抑價率越低。其原因可能在于,發(fā)行規(guī)模越大的公司,一般來說,就越需要定期且如實地向投資者公布公司實際的經(jīng)營情況,這可以在一定程度上降低信息不對稱,使得IPO抑價程度減弱。另外,首日價格波動越大,我國創(chuàng)業(yè)板IPO抑價率越高。

五、研究結論與政策建議

(一)研究結論

本文基于2009—2019年我國創(chuàng)業(yè)板IPO公司數(shù)據(jù),從投資者情緒的角度出發(fā)構造了多元回歸模型,對我國創(chuàng)業(yè)板IPO抑價現(xiàn)象的影響因素進行了實證研究。研究表明,我國創(chuàng)業(yè)板市場IPO抑價現(xiàn)象較為嚴重,基于樣本觀測值,我國創(chuàng)業(yè)板的平均IPO抑價率達到39.7%;投資者情緒的代理指標對創(chuàng)業(yè)板上市公司IPO抑價率具有顯著影響,表明其是導致我國IPO抑價現(xiàn)象的主要因素之一。另外,還發(fā)現(xiàn)控制變量新股發(fā)行規(guī)模與我國創(chuàng)業(yè)板IPO抑價存在顯著的負相關,發(fā)行規(guī)模越大,需要披露的企業(yè)經(jīng)營信息就應越多、越規(guī)范,因此其IPO抑價率越低。

(二)政策建議

1.加強對相關媒體的監(jiān)管,合理引導投資者情緒。關注市場中投資者情緒的變化并重視對個人投資者情緒的引導,其中,加強對相關媒體的監(jiān)管對合理引導投資者情緒具有重大意義。

2.重視個人投資者的教育需求,培養(yǎng)其對于投資的長期意識。提供多平臺證券知識獲取途徑,鼓勵個人投資者通過公募資金等渠道間接入市,培養(yǎng)個人投資者的長期意識。

3.鼓勵機構投資者的發(fā)展,進一步優(yōu)化投資結構。提高市場整體投資者水平,更聚焦于真實的價值投資,同時加強對機構投資者的監(jiān)管,杜絕其利用自身的資金、信息等優(yōu)勢操縱股價以營利,破壞資本市場的有序發(fā)展。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37