互聯網企業數據資產價值評估

2022-09-19 07:11:32肖雪嬌教授

財會月刊 2022年18期

肖雪嬌,楊 峰(教授)

一、引言

隨著物聯網、云計算、5G、人工智能等新一代技術與各應用領域的深度融合,數據類型和數據量快速累積,催生出新的經濟業態和商業模式,數據的經濟價值凸顯,成為數字經濟發展的源泉。經濟合作與發展組織(OECD)發布報告表明:基于數據資源驅動的創新模式已經成為數字經濟發展的重要路徑之一,數據資源是互聯網發展進程中強有力的經濟資產。為加快數字化發展,打造數字經濟新優勢,從中央到地方各級部門都高度重視數據在數字經濟發展中的戰略意義,先后出臺了《數字經濟發展戰略綱要》《關于構建更加完善的要素市場化配置體制機制的意見》《要素市場化配置綜合改革試點總體方案》《“十四五”數字經濟發展規劃》等一系列文件,為全面推進數字經濟發展做出周密部署,明確提出將數據作為新的生產要素參與市場分配,以實現數據使用“可控可計量”,構建數據資產評估體系,穩妥探索數據資產化服務供給。

在數字經濟時代,數據作為企業重要的資產[1],影響著企業的經營決策和戰略規劃,在提高運營效率、賦予產品/服務新功能、激發創新性的商業模式等方面具有重要作用。毋庸置疑,數據資產價值評估將對投資、貿易和經濟增長產生重要影響。然而,作為新的資產類別,數據資產的價值評估卻給學術界和實務界帶來了挑戰:一方面,數據資產不是有形資產,不存在磨損折舊問題;另一方面,數據資產不同于常規的無形資產,數據資產的聚合重組可以創造新的價值,同一數據資產在不同的應用場景下對于不同使用者具有不同價值。在這一現實背景下,數據資產價值評估成為當前研究的難點,亟待探索一套科學有效的數據資產價值評估體系和方法,最大化數據資產在安全可靠環境下的價值。特別地,對互聯網企業而言,數據資產是連接各社群平臺、實現交互賦能、實時聯動物理空間和網絡空間的關鍵樞紐,通過提供數據目標服務或授權第三方使用數據可以獲取潛在的巨大經濟利益。因此,對互聯網企業的數據資產進行估值具有重要意義。

綜上所述,本文旨在針對互聯網企業的數據資產設計一套客觀合理的估值方案,為商業并購和企業投資決策提供科學依據,更好地促進數據交易、資金融通等經濟活動的開展。

二、文獻綜述

(一)數據資產的定義

早期已有學者意識到數據的重要性,認為數據是資產,但并未對數據資產下定義。Fisher[2]認為數據是企業獲得商業成功的重要資產,需要對其進行有效管理。2011年世界經濟論壇發布的報告將個人數據視為一種新的資產類別。Perrons 和Jensen[3]認為蘊含價值的數據資源是寶貴的資產。隨著大數據應用的興起,數據資產的定義被進一步明確但目前尚未統一,不同領域對數據資產定義的側重點不同。

從數據屬性來看,McKinnon[4]認為數字資產是指那些曾經以物理方式存儲而現在以數字方式存儲的對象,包括電子郵件、博客和照片分享賬戶等。朱揚勇和葉雅珍[5]追根溯源,通過辨析信息資產、數字資產和數據資產等三個概念,將數據資產定義為具有勘探權、使用權、所有權、有價值、可計量、可讀取的網絡空間數據集,并建議將三個概念統一為數據資產。

從資產屬性來看,大部分研究認為數據資產是指擁有所有權或控制權,預期能夠帶來經濟利益的可計量的數字資源[6,7]。中國信通院在《數據資產化:數據資產確認與會計計量研究報告(2020 年)》中將數據資產定義為:企業在生產經營過程中產生的或從外部渠道獲取的,具有所有權或控制權的,預期能夠在一定時期內為企業帶來經濟利益的數據資源。張俊瑞等[8]對中國信通院給出的定義表示認同,指出數據資產是可辨認的非貨幣性資產,屬于無形資產范疇。在國民經濟核算層面,李靜萍[9]認為數據具有非生產屬性和資產屬性(收益性和所有權),應納入資產核算范圍。許憲春等[10]將數據資產定義為擁有應用場景且在生產過程中被反復或連續使用一年以上對GDP產生影響的數據。

鑒于本文的研究視角為企業層面,故將企業所擁有的或控制的,能夠為企業帶來未來經濟收益的可計量的數據資源認定為數據資產。

(二)數據資產價值評估方法

數據資產價值評估是數據資產定價的基礎,有助于數據資產的流通交易。為了量化數據資產的價值,現有研究針對數據資產的特性和方法的適用性,提出了不同的數據資產價值評估方法,大致可分為兩類:一是傳統評估法,包括成本法、收益法和市場法;二是非傳統評估法,包括層次分析法(AHP)、實物期權法、機器學習法、客戶終身價值法(CLV)、最小二乘蒙特卡洛模擬法(LSM)等。

傳統評估方法中,成本法是通過加總數據生產過程中的各項成本來測量數據資產價值[10]。李永紅等[11]根據數據資產的獲取方式,認為互聯網企業內部累積的數據資產價值等于期初準備成本與數據收集過程產生的成本之和。與此不同,德勤和阿里研究院將重置成本扣減數據資產貶值后的數值作為數據資產價值。市場法是通過比較市場上類似資產的交易價格來衡量待估資產的價值[11]。劉琦等[12]在數據資產的差異因素量化調整的基礎上提出運用市場法對數據資產價值進行評估的基本思路。李永紅和張淑雯[6]通過分析數據資產的影響因素,運用灰色關聯法和AHP 構建了基于市場法的數據資產價值評估模型。收益法是基于數據資產的預期應用場景,對未來其產生的經濟收益進行折現的估值方法。李春秋和李然輝[13]基于業務計劃,運用收益法評估“獨角獸”企業的數據資產價值。考慮到數據資產的折現率異于其他資產,陳芳等[14]對數據資產折現率加以改進,采用多期超額收益模型對數字化轉型企業的數據資產價值進行評估。

在非傳統評估方法中,學者們通過分析數據資產的特征和影響因素構建指標體系,利用層次分析法確定價值指數。如張志剛等[15]基于成本和應用兩個維度,運用層次分析法構建了數據資產價值評估模型。考慮到數據資產價值的不確定性,Longstaff和Schwartz[16]使用LSM 對數據價值和價格進行評估,解決了美式期權靈活定價問題,之后LSM被擴展應用到多個領域[17-19]。翟麗麗和王佳妮[20]以移動云計算聯盟為研究對象,通過密切值法識別影響聯盟企業的重要因素,運用實物期權法中的B-S模型評估云計算聯盟的數據資產價值。之后王靜等[21]也采用實物期權法對不同行業的數據資產價值評估進行探究。隨著人工智能的發展,Karvanen等[22]以CLV 為出發點,通過考慮每個客戶在未來為該數據服務帶來的收益對數據資產進行估值。

縱觀已有研究成果可以看出,目前數據資產價值評估正處于探索期,衡量方式復雜多樣,尚未形成一套客觀、全面且可操作性強的數據資產估值方法體系。早期學者只提出了數據資產價值評估的思路和方法,但是沒有給出具體實操案例進行驗證。后期學者雖然結合案例驗證了方法的可行性,但是評估方法的模型參數確定較為主觀,均有其適用性和存在的問題,評估時容易產生偏差。因此,本文為了減少現有研究評估過程中的人為主觀性,引入Prophet 模型對評估方法中的時間序列進行預測。考慮到數據資產價值的隱蔽性和不確定性,運用LSM 估量數據資產的潛在價值,增強評估結果的可靠性和全面性,為數據資產價值評估提供新的思路,以進一步推動數據資產價值評估工作的落地實施。

三、理論分析

(一)互聯網企業數據資產價值創造機制

根據價值創造理論和資源基礎理論,企業往往通過控制和利用內外部資源來提升競爭優勢和實現價值最大化。數據作為一種新型生產要素,其異質性和有效性決定了企業在行業競爭中的差異。互聯網企業之所以能夠快速發展,主要是因為移動互聯網的快速連接和滲透產生了大量數據資源[23],催生出云計算、大數據等數據分析技術及處理平臺,對海量、多源的數據進行有效采集、清洗、整合和提煉,抽象出數據背后的普遍特征,以透析客觀現象,輔助企業進行戰略決策[24]。在數字技術的加持下,數據資產的價值得以釋放。與傳統企業不同的是,互聯網企業產品服務生命周期短、迭代速度快,迫使企業不斷推陳出新,通過對多種不同類型的數據進行深入挖掘和分析,捕獲用戶個性化偏好和行為特點,精準預測用戶后續行為意向,開放平臺滿足市場開放性需求,創造出多元化的產品或服務。可見,數據資產已然是互聯網企業的戰略業務單元(SBU),基于數據資源的各種應用開發、精準投放、及時高效的信息交互重塑互聯網企業的商業模式,為互聯網企業帶來全新的價值創造方式[25]。

基于數據價值鏈(data value chain)理論,數據資產價值創造需要經歷“數據資源化—數據產品化—數據資產化—數據資本化”四個階段。這四個階段并非依次進行的,而是表現為同時動態、相互衍化、迭代優化的狀態[26]。數據資源化需要對原始數據進行采集、加工、提煉、標準化、整合,形成動態可用的數據資源。數據產品化是根據對應的應用場景對數據資源進行深入挖掘,形成能夠滿足顧客需求的產品或服務,并在經濟活動中流通和運轉,直接產生商業價值。在數據產品化的同時,可控制、可計量和可變現的數據資源已然成為企業的數據資產,催生出以數據資產為核心的新商業模式。這些新商業模式能夠為企業帶來增量現金流和市場前景,提升企業的盈利空間。可見,數據資產可以替代傳統要素的投入和功能,優化傳統要素資源配置效率,搭載互聯網強大的網絡效應,在市場經營和運轉中實現價值倍增,進一步轉化為數據資本。數據資本通過專業化、市場化的數據投資運營機制來實現自身增值,是能夠交易和流通的數據資產[27]。

(二)互聯網企業數據資產價值構成

價值是來自所屬資產的利益。具體到數據資產而言,價值是數據驅動企業戰略決策和商業模式創新而帶來的現金流。數據資產價值評估就是確定與企業數據資產相關決策的凈經濟效益。從業務角度來看,單一數據資產能夠帶來的經濟價值遠小于數據資產整體的經濟價值,且用于決策支持的數據資產通常需要整合來自各種不同信息系統的數據,其釋放的價值難以區分。因此,本文所評估的數據資產是互聯網企業整體的數據資產價值,并非單一數據資產價值。同時由于數據資產具有非實體性、隱蔽性、不確定性、時效性、再生性等特征,導致難以直接對其進行觀測評估,故本文從企業經營和投資兩個視角衡量數據資產價值,認為數據資產價值由經濟價值和潛在價值構成,即:數據資產總價值=數據資產經濟價值+數據資產潛在價值。

數據資產的經濟價值主要體現在:①企業利用以數據資產為核心的運營機制,降低成本和資源消耗水平,提高運營效率和經濟效益;②與數字化技術深度融合,挖掘用戶潛在消費行為,提供個性化、即時化的產品或服務,拓寬收入來源,提升企業的競爭優勢,賦予企業價值新的增長動力;③搭載移動互聯網平臺,與不同行業和領域跨界融合,共享內外部資源,建立新型合作關系,與用戶信息共享和協同,提升企業整體服務質量,實現價值共創。

數據資產的潛在價值主要體現在輔助企業高效地進行投資決策,為企業識別出潛在的投資機會。企業可以根據經濟政策、宏觀環境和公司戰略等因素,選擇立即使用、延遲使用或者放棄使用數據資產。可見,數據資產蘊含著選擇權。考慮到數據資產在動態環境下經濟收益的不確定性和柔性決策等因素,將數據資產視為一項期權,以此來衡量由數據資產帶來的潛在收益。

四、數據資產價值評估方案設計

(一)基本理論和思路

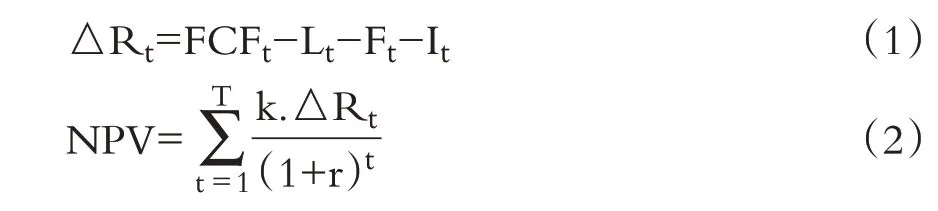

1. 應用AHP—收益分成法確定數據資產經濟價值。數據資產的經濟價值是數據資產帶來的未來現金流入,收益法能夠較為真實準確地反映數據資產的經濟價值,體現數據資產的盈利能力。數據資產創造的收益依賴于其他資產的協作實現,難以將其單獨分開。因此,本文采用AHP—收益分成法確定數據資產帶來的經濟價值。收益法中的未來預期收益通常使用自由現金流,相較于稅前利潤、凈利潤等易受人為操控的財務數據,自由現金流能夠更真實地反映企業經營成果。AHP—收益分成法的具體思路是:首先基于企業歷史財務數據采用Prophet模型預測未來收益期內企業自由現金流、流動資產、固定資產、表內無形資產的貢獻值,用未來收益期內的自由現金流減去流動資產、固定資產、表內無形資產貢獻值,得到剩余收益。然后利用AHP確定各表外貢獻資產的收益分成率,將確定的數據資產收益分成率乘以剩余收益得到數據資產的貢獻值。最后用數據資產的折現率將數據資產貢獻值折現,得到評估時點數據資產的經濟價值。上述思路可以用AHP—收益模型表示為:

其中:△Rt表示第t期剩余收益;FCFt表示第t期企業的自由現金流;Lt表示第t 期流動資產的貢獻值;Ft表示第t 期固定資產的貢獻值;It表示第t期表內無形資產的貢獻值;NPV 表示評估時點數據資產的經濟價值;k表示基于AHP確定的數據資產收益分成率;T表示數據資產的收益期;r表示數據資產的折現率。

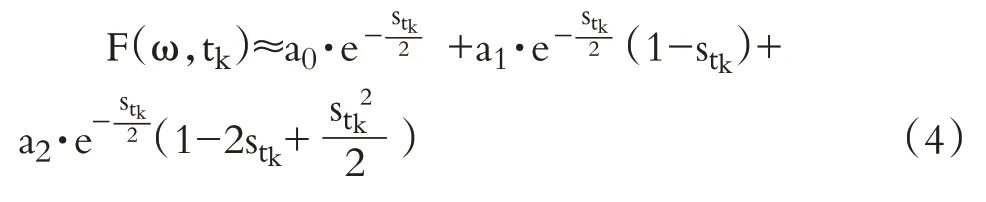

2. 應用實物期權法確定數據資產潛在價值。數據資產價值的不確定性和波動性使其具有期權的特性,為衡量不確定性的創造價值可以采用實物期權法。實物期權法主要包括B-S 模型、二叉樹法和蒙特卡洛模擬法等。由于決策者可以在數據資產收益到期前隨時對數據資產進行處理,所包含的實物期權可以看作美式期權,因此經典的B-S 模型不適用。在對數據資產期權價值的計量上,本文采用最小二乘蒙特卡洛模擬方法。將數據資產視為標的資產,假設標的資產的價格服從幾何布朗運動,在風險中性條件下,求出任意時刻每條模擬樣本路徑上標的資產的價格St。從到期日開始逆向求解,利用最小二乘回歸法近似求出每條模擬路徑上繼續持有期權的價值F(ω,tk),與該時刻立即執行期權的收益X 相比較。如果X>F(ω,tk),則立即行權;否則,繼續持有期權。然后繼續向前迭代,直到初始時刻,從而確定每條模擬樣本路徑上的最優行權時刻。最后,將每條樣本路徑上的最優行權時刻產生的收益現金流以無風險利率折現,取均值就可得出模擬的期權價值。

具體推導過程詳見Longstaff 與Schwartz[16]的論文,國內學者吳建祖和宣慧玉[28]也給出了相關解釋。本文涉及的公式如下:

其中,St是標的資產的價格;NPV表示數據資產的經濟價值;Rf表示無風險利率;σ表示數據資產收益波動率;Wt表示標準布朗運動;T 為到期日,t∈[0,T]。

其中,F(ω,tk)是繼續持有期權的價值。將標的資產在tk時刻的價格stk作為自變量,對應路徑上未來現金流的折現值作為因變量,進行最小二乘回歸得到a0、a1、a2,進一步計算出F(ω,tk)。

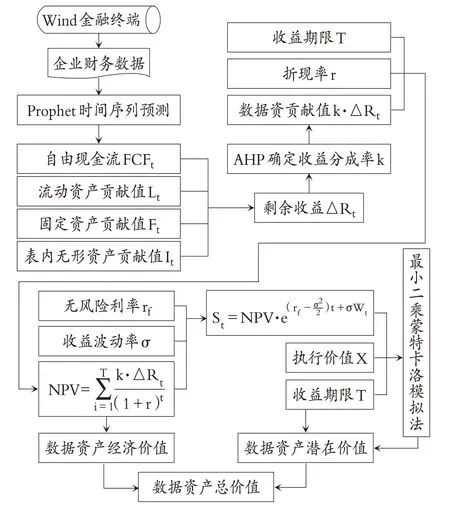

3. 互聯網企業數據資產估值方案。綜合上述分析,本文設計出一套客觀全面的互聯網企業數據資產價值評估方案,如圖1所示。

圖1 互聯網企業數據資產價值評估方案

(二)AHP-收益分成法下參數的確定

1. Prophet 時間序列預測。企業歷史收益數據是一組時間序列數據,為克服傳統收益法預測未來收益的主觀性,本文采用較為客觀、新穎的Prophet模型對互聯網企業未來收益進行預測。Prophet 模型是一款基于python 和R 語言的時間序列預測的機器學習框架,基于SLT分解思想可以對時間序列的未來趨勢進行自動分解和預測,其最大的特點是可以進行大范圍、小粒度的預測,并給出置信區間,能夠很好地處理異常值,對數據缺失和趨勢變化具有很強的穩健性。Prophet 模型通過擬合趨勢項、季節周期項和節假日效應等,將擬合結果項累加起來得到時間序列的預測值[29]。Prophet 模型的基本構成如下:

其中:g(t)是趨勢變化函數,通常用非線性邏輯回歸函數或者分段線性函數來分析時間序列中非周期性的變化;s(t)是季節周期項,采用傅里葉級數模擬時間序列的周期性;h(t)是節假日效應,可以自定義節假日,滿足特定場景的預測需求;εt是誤差項,表示異常事件的影響,是服從正態分布的噪聲因子。

(1)自由現金流的預測。自由現金流是滿足了企業再投資之后剩余的現金流量,是企業經營活動產生的現金流與資本支出的差額。自由現金流=息稅前利潤-稅款+折舊與攤銷-資本支出-營運資本增加。利用上述公式,計算出企業歷史自由現金流,通過Prophet 模型對企業未來自由現金流進行預測,得到更加客觀的預測結果。

(2)流動資產貢獻值的預測。流動資產是經濟壽命小于一年的資產,具有較強的變現能力,能夠在一定時間內完全收回歷史投資,不存在折舊損耗。根據企業歷史財務數據計算出歷史流動資產貢獻值,利用Prophet 模型預測企業未來流動資產貢獻值。流動資產貢獻值=年平均流動資產×流動資產回報率;年平均流動資產=(年末流動資產+年初流動資產)/2。其中,流動資產回報率通常用一年期銀行貸款利率衡量,用rL表示。

(3)固定資產貢獻值的預測。固定資產是使用期限超過一年的資產,在企業生產經營過程中會發生各種損耗,固定資產的折舊實質上就是企業對固定資產損耗的補償。因此,在計算固定資產貢獻值時不僅要考慮其投資回報,還要考慮固定資產的折舊補償。預測未來固定資產貢獻值時基于歷史財務數據采用Prophet模型進行預測。固定資產貢獻值=固定資產年平均額×固定資產回報率+固定資產折舊。其中,固定資產回報率可取五年期或五年以上的銀行貸款利率,用rF表示。

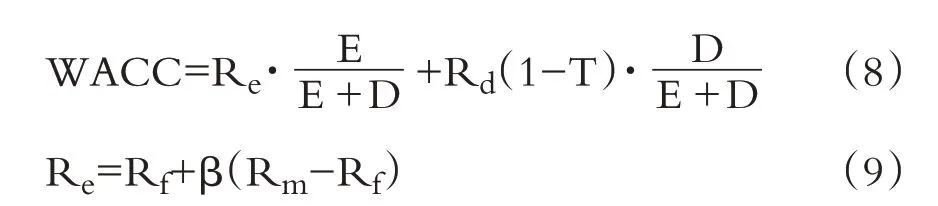

(4)表內無形資產貢獻值的預測。從會計學角度來看,無形資產可分為表內無形資產和表外無形資產。表內無形資產是在財務報表中披露的無形資產,如軟件、專利權、商標權等,在企業生產經營過程中,表內無形資產會隨著使用年限的增長而發生損耗,需要在經濟壽命期內進行攤銷。因此,在計算表內無形資產貢獻值時需要考慮無形資產攤銷補償。基于財務數據計算得到表內無形資產的貢獻值后利用Prophet 模型對未來表內無形資產貢獻值進行預測。表內無形資產貢獻值=年平均無形資產×無形資產回報率+無形資產攤銷。其中,依據無形資產評估理論,各類資產投資回報率加權求和的值與企業加權平均資本成本相等或相近,因此,無形資產回報率通過回報率拆分法進行確定。基本思路是先計算出從資產角度衡量的綜合資本成本即加權平均資本成本(WACC),然后用WACC 扣減流動資產和固定資產各自所占總資產比重的回報率,最后倒推出無形資產回報率。

2. 應用層次分析法確定數據資產收益分成率。企業未來收益除來自于以上表內相關資產的貢獻外,剩余收益便來源于表外貢獻資產。數據資產作為表外貢獻資產,其價值需要從剩余收益中分割出來。層次分析法是一種結合定量和定性分析的多準則決策方法,按照分解、比較判斷、綜合的思維步驟對技術無法著手的實際問題進行決策。因此,本文采用層次分析法確定數據資產的收益分成率。

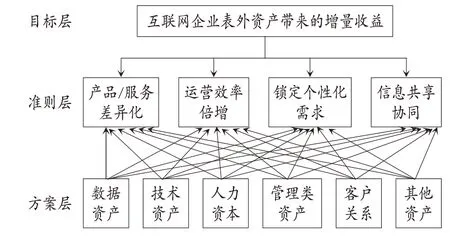

根據互聯網企業的特性,表外貢獻資產大致有數據資產、技術資產、人力資本、管理類資產、客戶關系和其他資產。結合互聯網企業數據資產價值創造機制,將產品/服務差異化、運行效率倍增、鎖定個性化服務、信息共享與協同作為互聯網企業價值提升的驅動因素。

綜上所述,數據資產收益分成率的測算步驟如下:

步驟一:構建層次結構模型。將表外貢獻資產帶來的增量收益作為目標層,分析總結互聯網企業增量收益的驅動因素,將產品/服務差異化、運行效率倍增、鎖定個性化需求和信息共享協同作為準則層,將數據資產、技術資產、人力資本、管理類資產、客戶關系和其他資產作為方案層,以此構建表外資產收益貢獻層次結構模型,具體如圖2所示。

圖2 表外資產收益貢獻層次結構模型

步驟二:建立判斷矩陣。邀請互聯網行業的專家學者對同一層次因素相對于上一層次因素的重要程度兩兩比較,按照1~9分值進行打分,分值越低越重要,進而得到目標層和準則層、準則層和方案層這兩個層次之間的判斷矩陣。

步驟三:計算判斷矩陣的最大特征值λmax和對應的特征向量。

步驟四:判斷矩陣的一致性檢驗。根據隨機一致性比率CR 來確定判斷矩陣能否通過一致性檢驗,CR 小于0.1 則通過一致性檢驗。RI 的計算公式為:

其中,n表示階數,RI是同階平均隨機一致性指標,可以通過查表獲得。

步驟五:計算各表外貢獻資產的權重。判斷矩陣通過一致性檢驗之后,對其最大特征值對應的特征向量進行歸一化處理,得到判斷矩陣的權向量。最后將對應的權向量作內積,得到各表外資產貢獻值占增值收益的權重。

根據層次分析法得到數據資產的權重就是數據資產的收益分成率k,用收益分成率乘以剩余收益,得到數據資產的貢獻值。

3. 折現率的確定。折現率是一項投資的必要報酬率,用于反映貨幣的時間價值和風險補償。風險越大,折現率也越大。考慮到數據資產在權屬、收益、法律保護等方面具有較高的不確定性,所以其折現率應該比其他所有貢獻資產的折現率都要高。目前折現率的測算主要有風險累加法和回報率拆分法。由于風險累加法主觀性較強,同時考慮到本文未來收益采用的是自由現金流,為保證計算口徑一致,本文選用回報率拆分法,具體測算步驟如下:

步驟一:計算企業的加權平均資本成本WACC。

其中:E 是股權價值;D 是付息債權價值;Re是股權資本成本;Rd是債權資本成本;T是所得稅稅率;Rf是無風險利率;β是風險系數;Rm是市場平均回報率。

步驟二:采用回報率拆分法計算無形資產回報率。

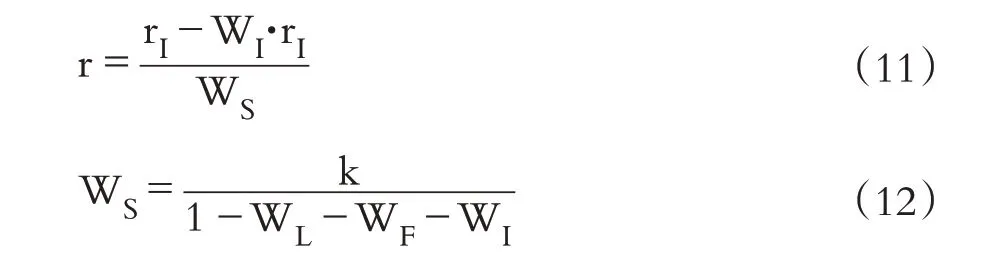

其中:rI是無形資產回報率;rL是流動資產回報率;rF是固定資產回報率;WL是流動資產占總資產的比重;WF是固定資產占總資產的比重。

步驟三:計算數據資產回報率。將剩余投資回報率減去表內無形資產占總資產權重的回報率,倒推出數據資產回報率。

其中:r 是數據資產回報率;WI是表內無形資產占總資產的比重;WS是數據資產占剩余資產的比重;k是數據資產收益分成率。

4. 收益期的確定。數據資產的收益期是指數據資產在未來能夠為企業帶來經濟收益的時間。由于數據資產具有時效性,其價值隨著使用的頻率不斷更新迭代。對于不同類型的數據資產而言,其收益期也不一樣,如短期運營數據產生的時間越近,則價值越高,但隨著時間的流逝,價值會越來越低,甚至稍縱即逝,故收益期較短;而如果是決策支持數據,需要針對歷史數據進行挖掘分析才能發揮商業價值,生命周期較長。數據資產的生命周期可分為運營保質期、決策支持保質期和法定保質期三個階段。可以看出,數據資產的收益期是有限的,并不能永久性地為企業創造價值。因此,在對數據資產價值進行評估時,收益期的確定需要結合各行各業自身特點進行專業判斷,為保證評估結果的準確性,收益期不宜過長。

(三)實物期權法下參數的確定

1. 實物期權類型的確定。在對數據資產潛在價值進行評估之前,應先確定數據資產所隱含實物期權的類型。企業可以在數據資產生命周期的任一時點處置數據資產,因此數據資產是一項美式期權。另外,在數字經濟時代,數據資產的發展態勢較好,市場前景較為廣闊,可以確定為看漲期權。綜上,互聯網企業的數據資產可以視為美式看漲期權。

2. 基礎凈現值。數據資產的基礎凈現值是AHP—收益分成法下得到的折現值,參照上文評估結果。

3. 執行價格。數據資產的執行價格可以理解為對所擁有數據資產的投資成本,如建設費、運維費和管理費等。基于收入與成本配比原則,本文選用企業過去數年的資本性支出的均值乘以數據資產收益分成率作為數據資產的執行價格。

4. 無風險利率。無風險利率是指投資沒有任何風險的項目可以得到的收益率。在評估實踐中,通常選擇與待評估對象收益期相近的國債利率予以替代。

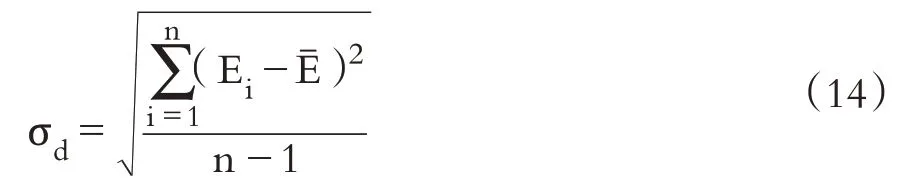

5. 收益波動率。收益波動率是指數據資產的不確定性,它直接影響評估結果,是一個較為重要的參數,可以通過相應公式計算得到。本文利用待評估互聯網企業的股票歷史收益數據計算歷史波動率,并用歷史收益波動率近似代替實物期權法下的收益波動率[30]。相應的計算公式如下:

其中:Ei是第i 日的對數收益率;Pi是第i 日的股票收盤價。

當有n個Ei的觀測值時,得到如下日波動率:

其中:σd是日收益波動率;Eˉ是Ei的均值。

年收益波動率根據日收益波動率和每天股票交易天數進行轉換,公式如下:

其中:σ是年收益波動率;TY是每年股票的交易天數。

五、實證分析

(一)案例背景及數據來源

Y 公司成立于1998 年,是全球互聯網巨頭之一,集企業發展、云與智慧產業、互動娛樂、平臺與內容、技術工程五大事業群于一體。在數字內容上,Y 公司基于優質內容,以技術為驅動引擎,不斷探索適合未來趨勢的多元化社交娛樂融合體,通過跨屏幕、多平臺、多形態的模式,為互聯網用戶提供多元化、多維度的內容,以滿足用戶的不同娛樂體驗。作為“數字化助手”,Y公司基于海量商業數據、數字技術與專業服務能力,幫助各行各業進行數字化升級,打造智慧產業方案,不僅為合作伙伴節省成本、提高效率,還幫助客戶找到新商業模式或者盈利增長點,構建連接用戶與商業的智慧產業新生態。目前,Y公司已經在金融、零售、民生服務、旅游、醫療、出行和教育等產業展開布局。Y公司依靠自身強大的網絡效應、龐大的創新體系和不斷迭代的大量數據資源產品和服務,加速數據資產的滲透和應用。作為互聯網龍頭企業,如何評估數據資產價值,發揮數據資產的最大價值,以驅動企業戰略布局、向市場發出正確投資信號、引導市場資金流向,是Y公司亟待解決的問題之一。

本文以Y公司的整體數據資產為估值對象,評估基準日為2021 年12 月31 日。相關數據來自于Y公司官網公布的財務報告和Wind 金融終端。考慮到Y 公司業務多元化、數據類型龐雜,數據更新迭代快、時效性強,為確保估值的準確性,綜合互聯網行業專家和資產評估師的意見,本文將Y公司數據資產的收益期設置為5年。以下的估值過程均基于5年收益期考慮。

(二)采用AHP-收益分成法估值

1. 采用Prophet 模型預測分析。查閱Y 公司公開的財務報表獲得2014~2021 年的自由現金流歷史數據,2004~2013 年的自由現金流報表尚未公布,根據公式自行計算,最終得到共計68個連續季度的歷史自由現金流。同理,獲取2004~2021年連續68 個季度的流動資產、固定資產、表內無形資產報表數據。

本文以這些數據為基礎,利用Prophet 模型對相應的未來數據進行預測。將歷史時間序列數據按照9∶1 劃分為訓練集和測試集,將訓練集輸入Prophet 模型進行訓練。Prophet 模型參數設置為:趨勢增長方式growth=logistic;尋找潛在變化點范圍changepoint_range=0.9;趨 勢 靈 活 度changepoint_prior_scale=0.5;承載能力大小cap=歷史數據中最大值的1.5 倍;自定義季節性函數quarterly_seasonality,其中周期period=100,傅里葉項數fourier_order=10,mode 函數=additive;節假日為中國所有節假日。為了衡量模型的擬合效果,采用均方誤差根(RMSE)作為評判標準,當目標函數均方誤差根最小時,Prophet模型訓練達到最優。利用最優模型對測試集進行預測并輸出最終預測結果。

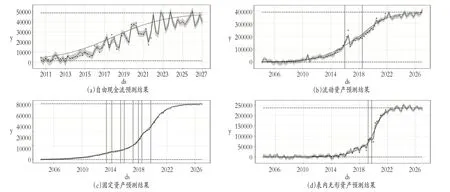

結果顯示,Prophet 模型在自由現金流、流動資產、固定資產和表內無形資產數據集中的RMSE 分別為7.23、3.41、1.86、2.59。考慮到原始數據個別離散點對結果有一定影響,同時自由現金流屬于流量指標具有一定周期波動性,綜合判斷認為Prophet模型能夠較好地反映Y公司歷年收益與資產波動情況。因此,運用該模型對未來5年20個季度的自由現金流、流動資產、固定資產、表內無形資產進行預測。圖3 給出了利用Prophet 模型分析及預測的結果,曲線表示整體變化趨勢,黑點表示實際值,折線代表預測值,縱向虛線對應的值表示突變點,陰影區間表示不確定區域范圍,沒有黑點的區間是各自的預測區間,可以看出模型的擬合效果較好,通過整理可以得到未來5 年的年度數據。其中,自由現金流是四個季度的累加值,流動資產、固定資產和表內無形資產的數值是年初年末平均值。

圖3 Prophet模型預測結果

2. 采用AHP確定收益分成率。利用圖2的層次結構模型確定Y 公司各表外貢獻資產的收益分成率。通過邀請互聯網行業相關專家對各層級打分,定義目標層與準則層的判斷矩陣Z,建立單排序確定準則層對目標層的權重并進行一致性檢驗,檢驗結果CR0=0.0774<0.1,檢驗通過。同理,定義準則層與方案層的判斷矩陣A1、A2、A3、A4,建立單排序確定方案層對準則層的權重并進行一致性檢驗,檢驗結果為CR1=0.0651、CR2=0.0805、CR3=0.0722、CR4=0.0610,均小于0.1,通過一致性檢驗。最后,將各層級之間形成的權重向量做內積,得到各表外貢獻資產的收益分成率,如表1所示。

表1 基于AHP各表外貢獻資產的收益分成率

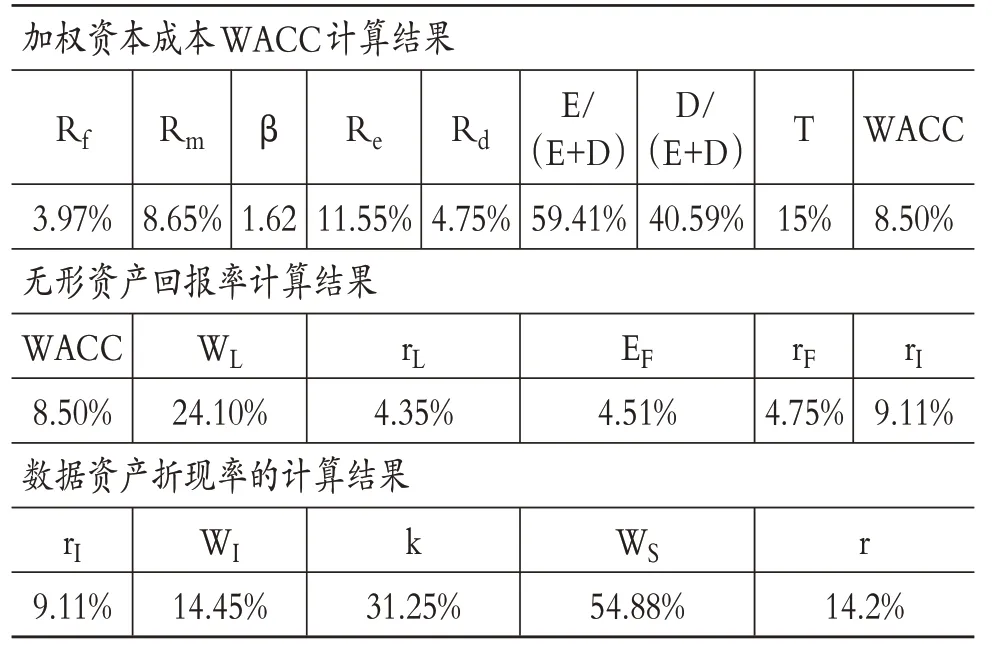

3. 折現率。本文中,無風險利率Rf參考2021年11 月10 日發行的5 年期國債到期收益率取3.57%;市場平均收益率Rm取Wind金融終端納斯達克100指數、標普500指數、上證指數、滬深300指數和恒生指數近10年的年化收益率的均值,經計算得8.65%;β系數由Wind金融終端查詢得到1.62;債權回報率Rd取評估基準日的五年期銀行貸款利率4.75%;股權價值和付息債權價值查閱2021 年度財務報表,經計算得到各權重比分別為59.41%和40.49%;Y公司是高新技術企業,可享受15%的企業所得稅優惠稅率;流動資產投資回報率rL取一年期銀行貸款利率為4.35%,固定資產回報率rF取五年期銀行貸款利率為4.75%,流動資產和固定資產各自占總資產的比重通過年度報表數據計算得到,分別為24.1%和4.51%。根據公式(8)~(12)計算數據資產折現率,具體計算過程如表2所示。

表2 數據資產折現率計算過程

4. 收益期。根據上文分析,本文將Y公司的數據資產收益期設置為5年。最終基于AHP—收益分成法得到數據資產的經濟價值為265881.04 百萬元,詳細計算過程如表3所示。

表3 數據資產經濟價值計算結果 單位:百萬元

(三)采用實物期權法估值

實物期權法下的基礎凈現值是上文已經確定的數據資產經濟價值265881.04 百萬元,除無風險利率和收益期已確定外,還需確定執行價格X和收益波動率σ。執行價格X 通過計算Y 公司2008~2021年資本性支出的均值3172.41 百萬元與數據資產收益分成率31.25%相乘得到991.38百萬元。

根據公式(13)~(15)計算Y公司近十年的年均股票收益波動率,最后取均值31.31%作為實物期權法下的收益波動率。具體計算結果如表4所示。

表4 實物期權法下收益波動率的計算結果

根據最小二乘蒙特卡洛模擬法的原理,基于python 語言開發出人機交互UI 界面,輸入參數如下:NPV=265881.04;X=991.38;Rf=0.0397;σ=0.3131;T=5;模擬路徑數100000;每條路徑區間1000個。最終計算得到Y公司數據資產潛在價值為288846.12百萬元。

最終,Y 公司的數據資產價值等于經濟價值265881.04 百萬元與潛在價值288846.11 百萬元之和,為554727.15 百萬元。目前,Y 公司總市值達29172億元,數據資產約占總市值的19%,可見,Y公司數據資產仍有巨大的增值空間。

六、結論與展望

本文在分析總結以往數據資產價值評估方法的基礎上,提出了數據資產價值由經濟價值和潛在價值構成,進一步利用AHP—收益分成法對數據資產的經濟價值進行評估,應用實物期權法中的LSM估算數據資產的潛在價值,設計出一套評估互聯網企業數據資產價值的方案。在對企業數據資產未來預期收益進行預測時,引入Prophet 模型預測自由現金流、流動資產、固定資產、無形資產,使得預測結果更加客觀。在傳統收益法的基礎上利用層次分析法將數據資產貢獻值剝離出來,從而得到數據資產的經濟價值。考慮到數據資產價值的不確定性,通過LSM求解數據資產潛在價值,可以更加全面地反映數據資產價值,增強估值結果的說服力。此外,對Y 公司的數據資產進行實證分析,驗證了評估方案的可行性與有效性,為數據資產價值評估提供了一種新的思路。全面合理的評估結果可以為企業戰略決策提供依據,引導市場資金合理配置,助力數字經濟發展,具有重要的管理和政策意義。

不可避免的是,本文仍存在諸多不足:第一,時間序列預測分析依賴企業的歷史財務數據,由于我國股市建立較晚,數據量對于預測結果的準確性存在一定影響;第二,若對非上市企業的數據資產價值進行評估,則獲取相關數據存在一定困難;第三,對數據資產貢獻值的分離上,采用AHP涉及專家打分,存在一定的主觀性;第四,收益期的確定需要針對企業自身發展情況進行判斷,既存在主觀性又缺乏普適性;第五,計算潛在價值時,運用LSM 的前提假設是數據資產價值服從幾何布朗運動,而這一狀態較為理想;第六,本文評估對象是互聯網企業,對于其他行業是否適用,需要進一步研究驗證;第七,本文評估的是互聯網企業整體的數據資產價值,對于單項數據資產,需要更加深入進行實地調查獲取具體相關數據。

針對上述不足,筆者認為在未來的研究工作中,可以對數據資產未來收益的預測、數據資產收益劃分以及單項數據資產相關參數的確定等問題進行深入研究,以期得到一套更加科學可靠、具有普適性的數據資產價值評估體系和方法。

【主要參考文獻】

[1]Bughin J.,Chui M.,Manyika J.. Clouds,big data,and smart assets:Ten tech-enabled business trends to watch[J].McKinsey Quarterly,2010(1):75~86.

[2]Fisher T.. The data asset:How smart companies govern their data for business success[M]. New York:John Wiley & Sons,2009.

[3]Perrons R. K.,Jensen J. W.. Data as an asset:What the oil and gas sector can learn from other industries about "Big Data"[J].Energy Policy,2015(81):117~121.

[4]Mckinnon L.. Planning for the succession of digital assets[J].Computer Law & Security Review,2011(4):362~367.

[5]朱揚勇,葉雅珍.從數據的屬性看數據資產[J].大數據,2018(6):65~76.

[6]李永紅,張淑雯.數據資產價值評估模型構建[J].財會月刊,2018(9):30~35.

[7]李雅雄,倪杉.數據資產的會計確認與計量研究[J].湖南財政經濟學院學報,2017(4):82~90.

[8]張俊瑞,危雁麟,宋曉悅.企業數據資產的會計處理及信息列報研究[J].會計與經濟研究,2020(3):3~15.

[9]李靜萍.數據資產核算研究[J].統計研究,2020(11):3~14.

[10]許憲春,張鐘文,胡亞茹.數據資產統計與核算問題研究[J].管理世界,2022(2):16~30+2.

[11]李永紅,李金驁.互聯網企業數據資產價值評估方法研究[J].經濟研究導刊,2017(14):104~107.

[12]劉琦,童洋,魏永長等.市場法評估大數據資產的應用[J].中國資產評估,2016(11):33~37.

[13]李春秋,李然輝.基于業務計劃和收益的數據資產價值評估研究——以某獨角獸公司數據資產價值評估為例[J].中國資產評估,2020(10):18~23.

[14]陳芳,余謙.數據資產價值評估模型構建——基于多期超額收益法[J].財會月刊,2021(23):21~27.

[15]張志剛,楊棟樞,吳紅俠.數據資產價值評估模型研究與應用[J].現代電子技術,2015(20):44~47+51.

[16]Longstaff F. A.,Schwartz E. S.. Valuing American options by simulation:A simple least-squares approach[J].The Review of Financial Studies,2001(1):113~147.

[17]Stentoft L.. Assessing the least squares Monte-Carlo approach to American option valuation[J].Review of Derivatives Research,2004(2):129~168.

[18]Cortazar G.,Gravet M.,Urzua J.. The valuation of multidimensional American real options using the LSM simulation method[J].Computers & Operations Research,2008(1):113~129.

[19]Alonso S.,Azofra V.,De La Fuente G.. What do you do when the binomial cannot value real options?The LSM model[J].Cogent Economics & Finance,2014(1):942338.

[20]翟麗麗,王佳妮.移動云計算聯盟數據資產評估方法研究[J].情報雜志,2016(6):130~136.

[21]王靜,王娟.互聯網金融企業數據資產價值評估——基于B-S理論模型的研究[J].技術經濟與管理研究,2019(7):73~78.

[22]Karvaen J.,Rantanen A.,Luoma L.. Survey data and Bayesian analysis:A cost-efficient way to estimate customer equity[J].Quantitative Marketing and Economics,2014(3):305~329.

[23]Akter S.,Wamba S. F.. Big data analytics in E-commerce:A systematic review and agenda for future research[J].Electronic Markets,2016(2):173~194.

[24]Buettner R.. Predicting user behavior in electronic markets based on personality-mining in large online social networks[J].Electronic Markets,2017(3):247~265.

[25]黃文彬,吳家輝,徐山川等.數據驅動的移動用戶行為研究框架與方法分析[J].情報科學,2016(7):14~20.

[26]陳書晴,任昊翔,陶思佳等.數據要素與多元市場主體融合機制研究[J].信息通信技術與政策,2022(1):2~10.

[27]杜慶昊.數據要素資本化的實現路徑[J].中國金融,2020(22):34~36.

[28]吳建祖,宣慧玉.美式期權定價的最小二乘蒙特卡洛模擬方法[J].統計與決策,2006(1):155~157.

[29]Taylor S. J.,Letham B.. Forecasting at scale[J].The American Statistician,2018(1):37~45.

[30]翟東升,陳曾曾,徐碩等.基于實物期權的專利組合估值方法研究[J].情報雜志,2021(6):200~207.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30