提高煙草消費稅對我國控煙影響的實證分析*

2022-09-21 11:18:46許正中閔路路

經濟研究參考 2022年8期

許正中 閔路路

一、引言

習近平總書記2021年3月23日在福建考察時指出,現代化最重要的指標還是人民健康,這是人民幸福生活的基礎。把這件事抓牢,人民至上、生命至上應該是全黨全社會必須牢牢樹立的一個理念。(1)為中華民族偉大復興打下堅實健康基礎[EB/OL].人民網,2021-08-08.煙草使用已經嚴重威脅著中國人民的健康,每年中國因使用煙草而死亡的人數高達140萬,其中因接觸二手煙而死亡的達到10萬人,有學者預測,到2050年,如果吸煙率保持不變,每年因吸煙導致的死亡將高達300萬人(Yang et al.,2015)。如何控制民眾的煙草使用量成為政府和社會普遍關心的問題,全球范圍來看,各個國家對煙草使用量的控制采取了多種不同的形式,主要有公共衛生健康教育、禁止向未成年人售煙、公共場所禁止吸煙以及對煙草征稅等。其中,征收煙草稅在各個國家,尤其是發達國家運用得最為完善。對煙草及其制成品征稅,一方面可以通過提高卷煙的價格,減少卷煙銷量,進而增進人民健康;另一方面政府通過征稅獲得部分財政收入以用于社會公共服務的提供,提高人民的幸福感。

在我國,有關煙草的稅收種類較多,包括煙葉稅、煙草增值稅、煙草消費稅等。在煙草稅收體系中,煙草消費稅是直接稅,消費者難以轉嫁,影響著消費者的行為。因此,煙草消費稅率的調整不僅改變著稅負水平,而且改變著消費者的消費欲望。我國煙草消費稅從1994年開始征收,稅率統一定為卷煙出廠價的40%。此后煙草消費稅經過了四次調整,時間點分別在1998年、2001年、2009年和2015年。1998年,我國煙草消費稅按照卷煙的類別進行差別稅率征收,將卷煙分為五大類、三個稅率分類進行征收,一類卷煙的消費稅率調整為50%,二類、三類卷煙的消費稅率保持40%不變,四類、五類卷煙的消費稅率則降至25%。2001年,煙草消費稅按照從價和從量相結合的方法進行計稅,從量計稅按照每標準箱(50000支)150元征收;從價計稅按照每標準條(200支)的調撥價在50元以上的稅率為45%,每標準條的價格在50元以下的稅率為30%。2009年煙草消費稅再次進行了調整,由生產環節征收變為生產環節和批發環節雙重征收,批發環節一律加征5%的從價稅,生產環節按照價格每標準條70元以上的稅率為56%,每標準條低于70元的稅率為36%。2015年煙草消費稅再次提高,將批發環節從價稅率提高至11%,并按每支0.005元加征從量稅。根據世界衛生組織《2017年全球煙草流行報告》的統計數據,全球煙草平均稅負為56.1%,其中低收入國家稅負為31.3%,中等收入國家稅負為54.6%,高收入國家稅負為65.1%。(2)World Health Organization. WHO Report on the Global Tobacco Epidemic, 2017[R].WHO, 2017.我國煙草消費稅歷經多次改革,稅負有所提高。那么,煙草消費稅率的提高是否有助于控制煙草消費量?如果能控制,其背后的作用機制又是什么呢?煙草消費稅率的提高是否有助于增加煙草稅收入?要回答這些問題,需要在梳理已有文獻的基礎上,結合中國現實經濟經驗進行理論和實證研究。

梳理已有文獻,可以發現相關研究并不多,大部分學者研究了煙草消費稅提高對社會經濟、煙草企業、煙草消費者行為產生的影響(鄭婷婷,2013;程思超,2015;董振,2016;荊白茹,2016;徐夢維,2019;都恩環和雷海潮,2020;李智博,2021)。其中,一部分學者對提高煙草稅對煙草消費的影響進行了實證分析,均得出煙草消費稅的提高有利于控煙(李智博,2021;都恩環和雷海潮,2020;荊白茹,2016),還有部分學者認為鑒于煙草的需求價格彈性較小,隨著煙草稅率的提高,政府的財政收入也得到提高(石堅等,2011)。但是這些分析均過于簡單,未能在更細分的層面(卷煙分類)展開研究,對結論的支撐不強。本文先從提高煙草稅對煙草消費量和煙草稅收影響的機理分析開始,再設定實證模型從多個維度來分析其控煙效應和收入效應。

二、提高煙草稅對煙草消費和煙草稅收影響的機理分析

本部分從負外部性理論、需求價格彈性理論和稅價聯動機制三個方面來分析提高煙草稅對煙草消費影響的機理。

(一)提高煙草稅通過煙草的負外部性影響煙草消費量

負外部性是指經濟個體的某項行為對其他個體產生了負面影響,使對方增加了無法獲得補償費用的現象,或者說經濟個體之間的負向影響所產生的成本費用未通過市場進行交易、未體現在交易價格中,即經濟個體的行為所產生的社會成本高于私人成本,導致該產品的社會供給量大于帕累托最優供給水平。馬歇爾在《經濟學原理》一書中最早提出了“外部經濟”一詞,這是外部性理論發展的源頭。運用外部性理論可以分析煙草消費問題,煙草消費是典型的具有負外部性的行為,一個人吸煙會對他周圍的人產生負面影響,有研究表明,吸食二手煙對健康的危害甚至超過吸煙者自身,所以對煙草征稅使其價格能夠覆蓋全部社會成本,從而煙草消費量下降,使其接近全社會的帕累托最優水平,達到控煙效果。因此,負外部性理論支撐了征收煙草稅能夠降低煙草消費量的觀點。

(二)煙草商品缺乏彈性,提高稅率可以達到控煙效果

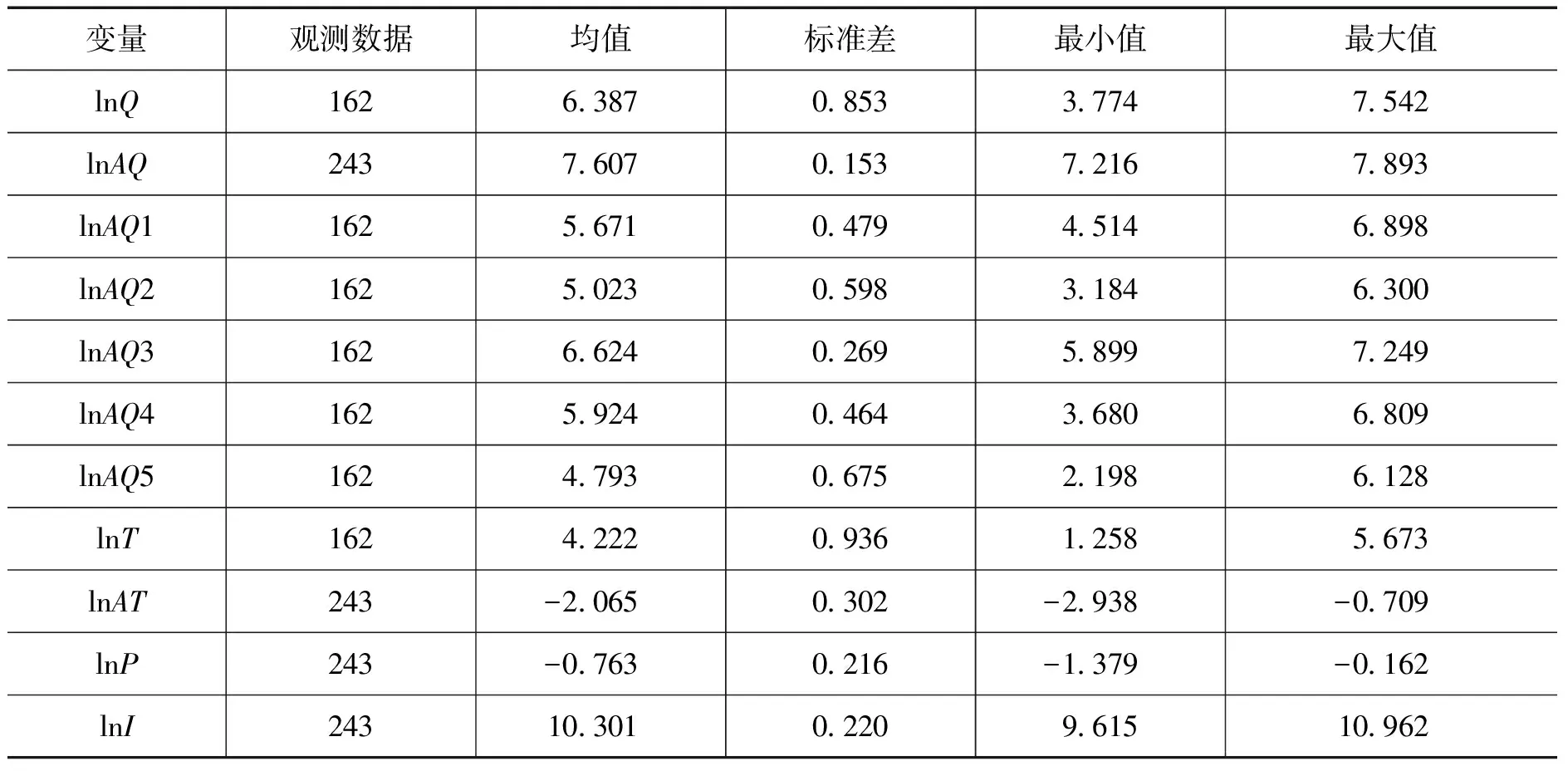

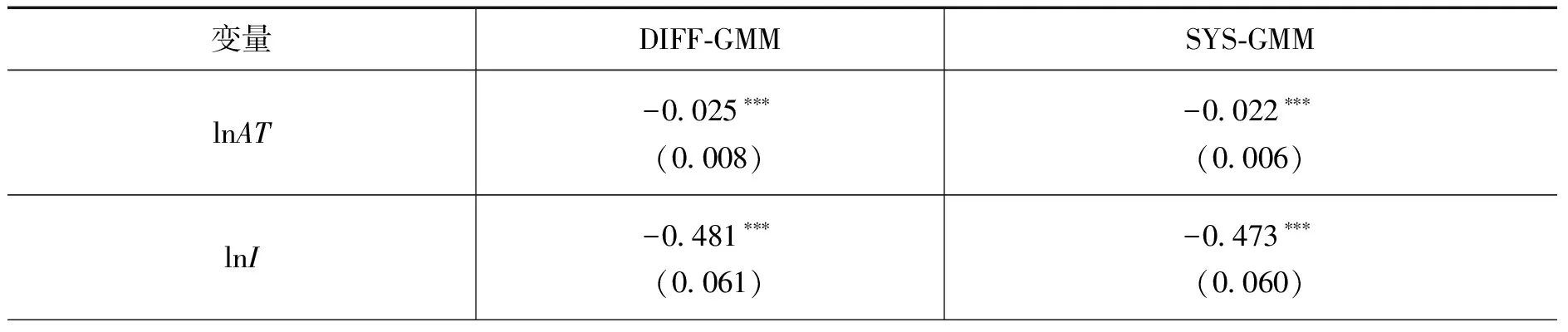

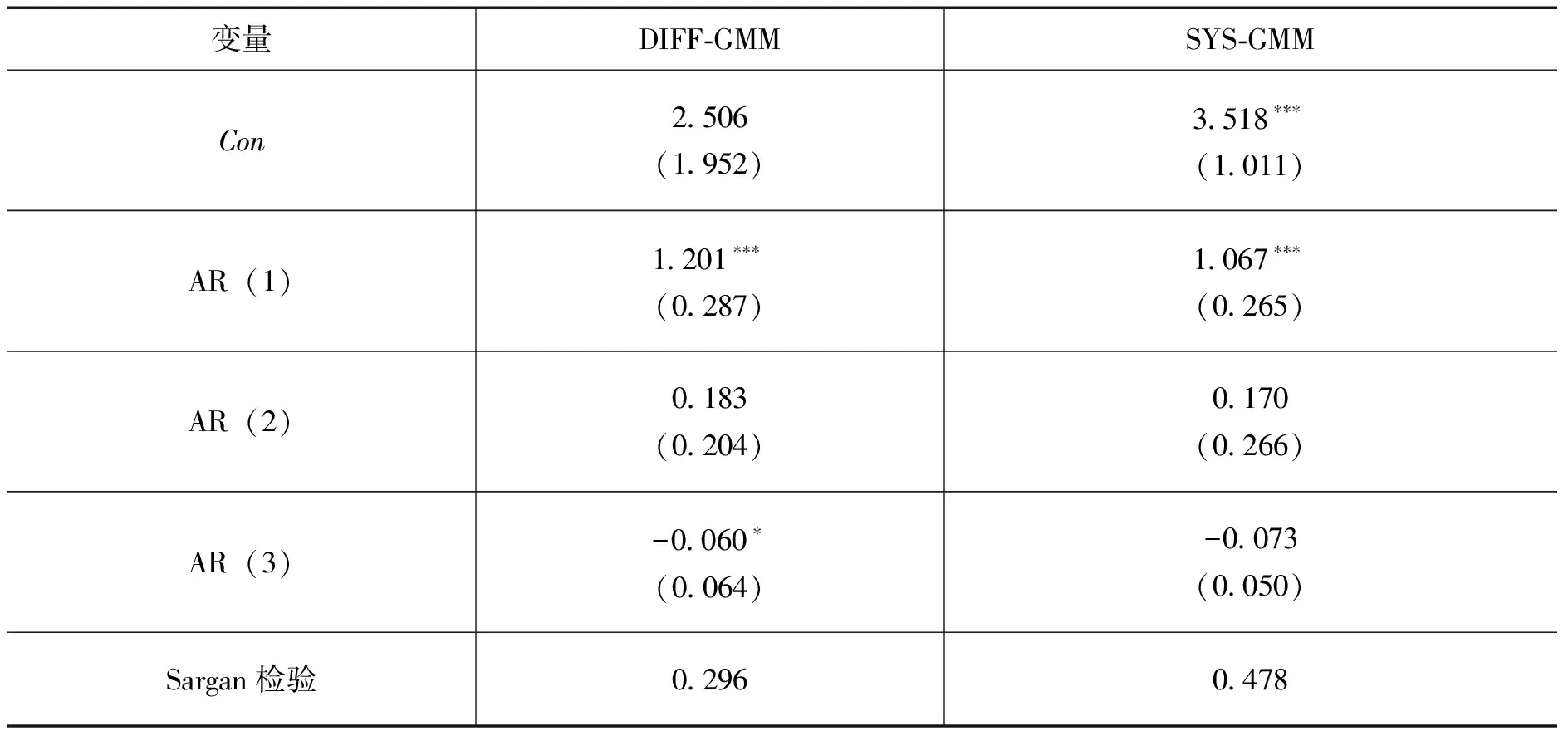

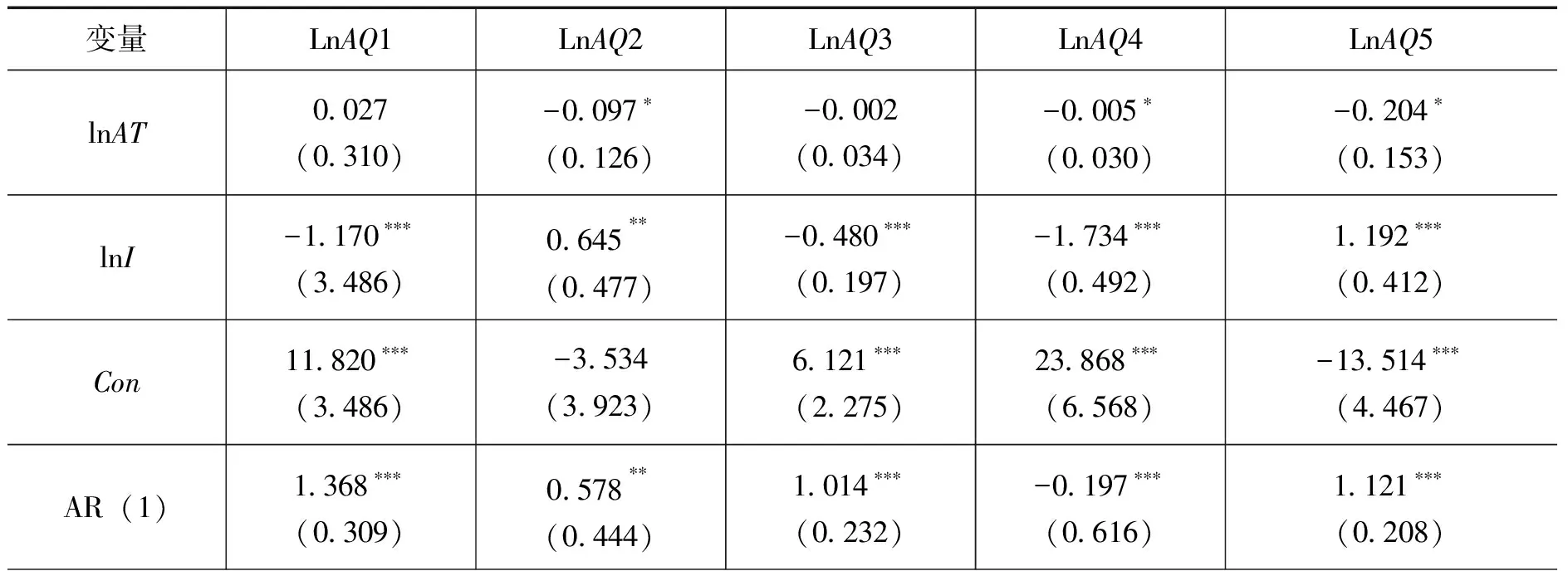

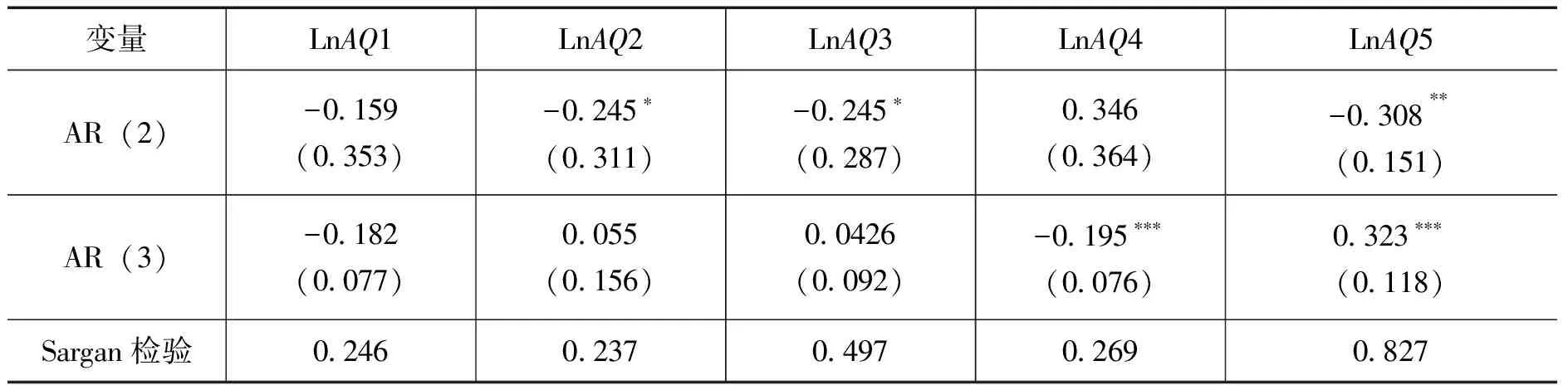

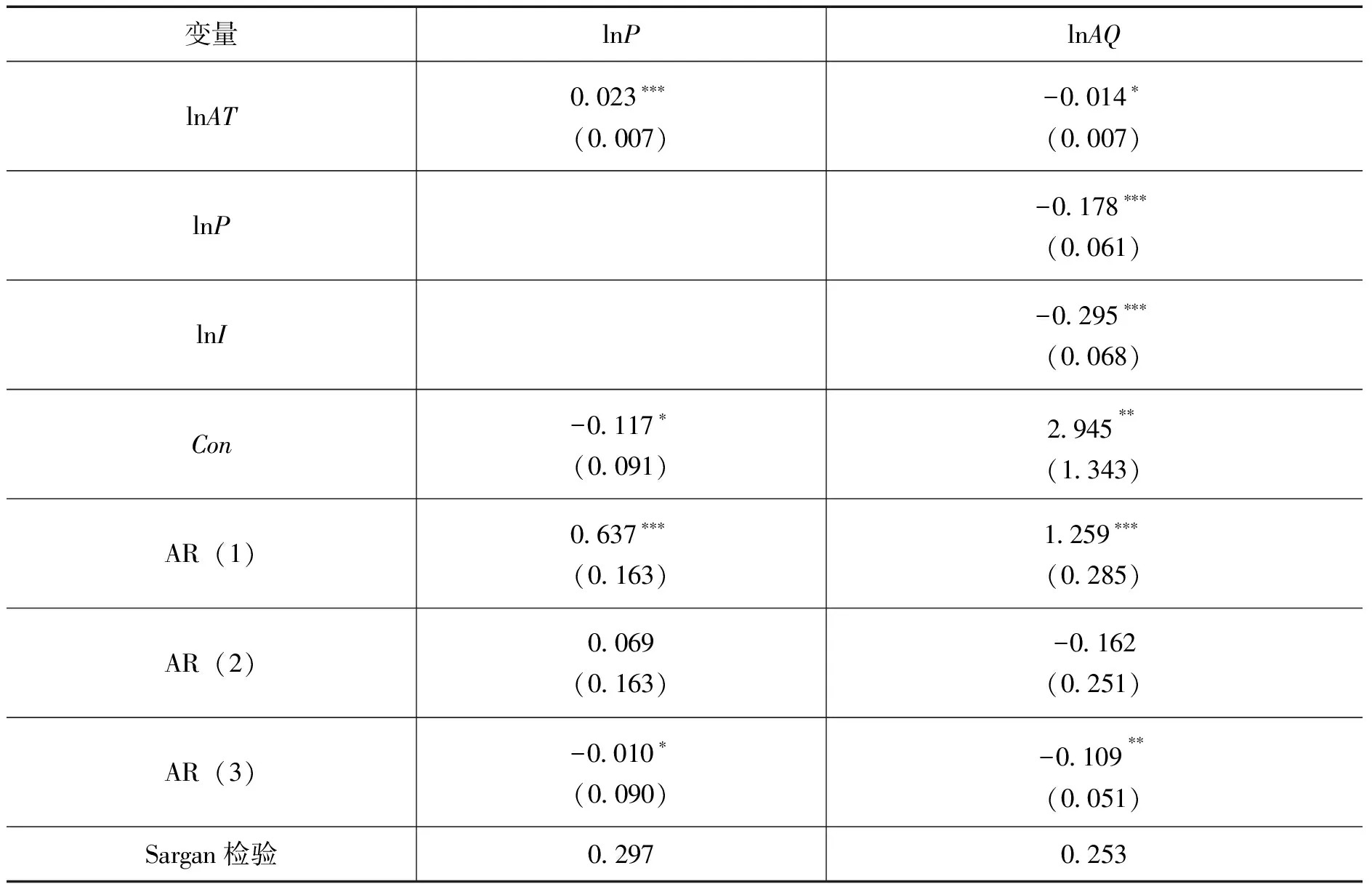

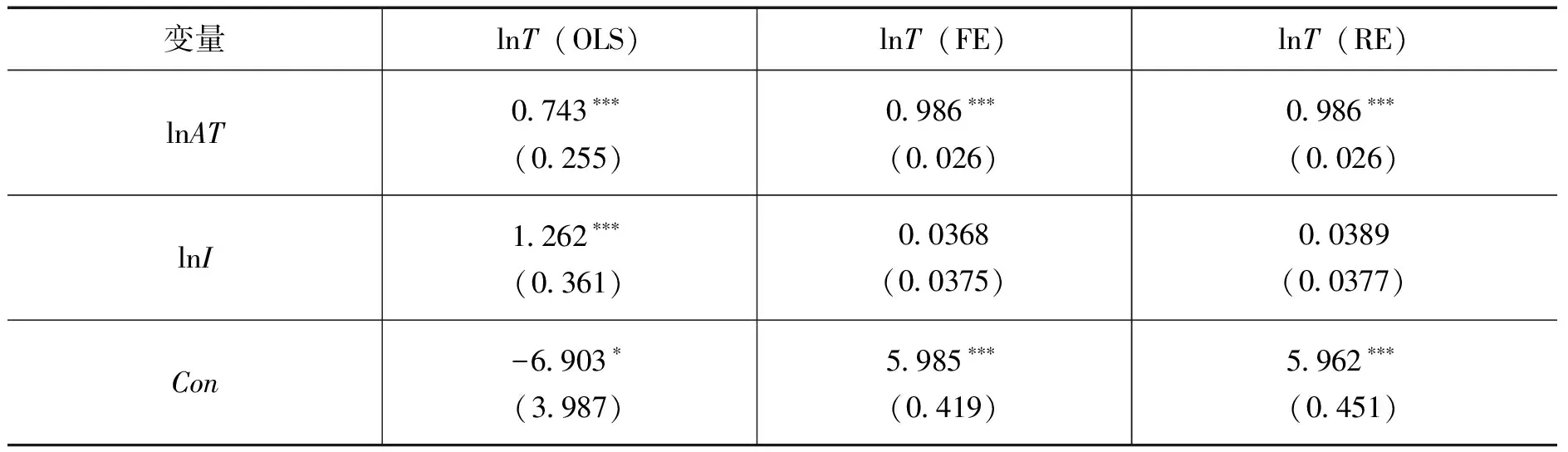

需求價格彈性理論是指需求變動對價格變動的敏感性,即價格變動1%時,所引起需求量變動的百分比。根據價格彈性(Ed)的大小,將價格彈性分為五類:富有彈性(Ed>1)、缺乏彈性(0 需求收入彈性理論跟需求價格彈性理論相似,且需求收入彈性大于0,即收入增加會導致需求增加。所以近些年我國居民收入大幅增加,使得煙草產品的需求量增加,在一定程度上抵消了“以稅控煙”的效果。 價格和稅收存在內在聯系,在一定范圍內相互配合,稅價聯動的一個重要機制就是稅負轉嫁。稅負轉嫁是指納稅人向稅務部門繳納的稅款最終不用繳納人自己承擔,而是通過提高產品的市場價格轉嫁到實際負稅人身上。煙草消費稅要想達到控煙的效果,稅負轉嫁是基本前提之一,稅務部門在煙草的生產環節和批發環節征稅,煙草專賣局按照定價機制將繳納的稅款通過提高卷煙價格轉嫁到煙草的最終消費者即吸煙者身上(Becker et al.,1994)。價格自由變動是影響稅負轉嫁的重要因素,假如價格不能自由變動,價稅聯動機制失靈,稅負增加,產品市場價格卻不變,稅負則由賣方自己承擔,最終消費者不用承擔任何稅負。供給彈性和需求彈性的相對大小是影響稅負轉嫁大小的因素:供給彈性越大、需求彈性越小,則稅負轉嫁給最終消費者的越多;供給彈性越小、需求彈性越大,則稅負轉嫁給最終消費者的越少。對于煙草產品的稅負轉嫁而言,因為卷煙是缺乏彈性的消費品,需求價格彈性較小,所以對卷煙征稅,稅負就會通過提高卷煙的價格大部分轉嫁到最終消費者身上。如果想要達到控煙效果就必須對卷煙課以重稅,這樣才能有效地減少卷煙消費量,提高人民的健康水平。 為檢驗煙草稅提高所帶來的控煙效果,本文構建了煙草稅率對卷煙銷售量影響的基準模型: lnAQit=α0+α1lnATit+α2lnIit+μit (1) 其中,AQit為i省份(3)由于本文內容涉及大量省級數據,為行文及閱讀方便,此處及下文省份均指省(區、市)。t年的人均消費量,ATit為i省份t年的煙草平均稅負,Iit為i省份t年的居民可支配收入,μit為隨機誤差項。 除了模型(1)所體現的直接效應外,為討論煙草價格在煙草稅控制煙草消費量中所發揮的作用,參考溫忠麟等(2004)的中介效應檢驗程序,具體的檢驗步驟如下:在模型(1)中自變量回歸系數α1顯著性通過檢驗基礎上,分別構建煙草稅T對中介變量煙草價格P的線性回歸方程,以及包括煙草價格的基準方程,通過β1、γ1和γ2等回歸系數的顯著性判斷中介效應是否存在。模型的具體形式設定如下: lnPit=β0+β1lnATit+εit (2) lnAQit=γ0+γ1lnATit+γ2lnPit+γ3lnIit+ξit (3) 其中,Pit為i省份在t時期平均每根卷煙的價格,εit和ξit為隨機誤差項。 為檢驗煙草稅提高產生的收入效應,構建了煙草稅率對煙草稅收收入影響的模型: lnTit=α0+α1lnATit+α2lnIit+μit (4) 其中,Tit為i省份t年的煙草稅收入額,Iit為i省份t年的居民可支配收入,μit為隨機誤差項。居民可支配收入越高代表著經濟發展水平越高,對煙草的消費量越大,征收的煙草稅就越多,所以將居民可支配收入作為一個控制變量納入模型。 (1)人均卷煙銷量(AQ)。人均卷煙銷量指標用該省份某年的卷煙銷售總量除以該省份在該年15周歲以上的人口數,人均卷煙銷量用來表示煙草消費的水平,如果人均卷煙銷量減少,則意味著控煙達到效果。 (2)卷煙銷量(Q)。卷煙銷量表示卷煙銷售總量(億支),該指標采用《中國煙草年鑒》中煙草商業系統銷售卷煙(不含雪茄煙)這一統計指標。 (3)煙草稅收總額(T)。煙草稅收總額代表了政府對煙草征稅所獲得的收入(億元),該指標采用《中國煙草年鑒》中煙草商業系統實現稅利這一統計指標。 (4)煙草平均稅負(AT)。煙草平均稅負用每年的煙草稅收總額除以每年的卷煙銷售收入,該指標能夠衡量煙草稅率的平均大小。煙草平均稅負是通過煙草價格機制來影響煙草消費量。 (5)居民可支配收入(I)。居民可支配收入是影響卷煙消費的重要影響,本文選取該省份在該年居民可支配收入來衡量平均收入水平。 (6)卷煙價格(P)。卷煙價格是影響卷煙消費量最重要的因素,本文用每支卷煙的銷售價格來衡量,即卷煙銷售收入除以卷煙銷售總量(支)。 鑒于數據可得性,本文選取2011~2019年27個省份(4)本文研究未包括北京、上海、廣東、廣西、香港、澳門及臺灣地區。為研究樣本,涉及卷煙的各項數據來自《中國煙草年鑒》。另外,《中國煙草年鑒》從2017年開始就不再公布一類、二類、三類、四類和五類卷煙的細分銷售數據,所以,下文的異質性回歸只用2011~2016年的數據,而基準回歸模型中所使用的數據采用2011~2019年的,其中各省份2017~2019年煙草銷售總量數據用各省份卷煙生產數據代替,卷煙生產數據來源于各省份統計年鑒、統計公報。各省份15周歲以上人口數據來自《中國統計年鑒》。各省份居民可支配收入根據計算而得,計算公式為:居民人均可支配收入=城鎮居民人均可支配收入×城鎮居民比重+農村居民人均純收入×農村居民比重。為保證變量的平穩性,對所有變量進行對數化處理,變量的描述性統計結果如表1所示。 表1 變量的描述性統計結果 1.基準估計結果分析 考慮到煙草消費具有一定慣性,本文構建動態面板模型進行估計,并用GMM估計方法以避免模型中可能存在的組內估計量不一致性和內生性問題。鑒于本文分析的數據為27個省份2011~2019年的短動態面板,所以分別運用DIFF-GMM和SYS-GMM方法以考察結果的穩健性。通過對模型的修正和自相關檢驗,在存在三階滯后被解釋變量的模型中可以接受“擾動項無自相關”的原假設。DIFF-GMM 模型和SYS-GMM 模型中分別有10個工具變量和13個工具變量,Sargan檢驗的p值均大于0.1,說明不存在過度識別問題,所有工具變量均有效。具體估計結果如表2所示。 表2 提高煙草稅對煙草消費影響基準估計結果 續表 結果顯示,模型中不論用DIFF-GMM方法還是SYS-GMM方法進行估計,核心解釋變量卷煙平均稅負(AT)的估計系數均在1%的顯著性水平上為負,即證實了煙草稅的提高顯著減少了煙草消費,即有助于控煙效果,這與現有研究結果基本一致(都恩環和雷海潮,2020)。另外,在控制變量的估計結果中,各省份的居民可支配收入的增加也顯著減少了煙草的消費,這與之前的理論分析不一致,可能的原因為:一是可支配收入的增加導致居民的消費觀念的改變,培養了更加健康的生活習慣;二是可支配收入的增加導致居民的焦慮感下降,心理壓力減少,從而減少了通過吸煙減壓的行為。 2.異質性分析 在我國的煙草系統,將卷煙按照價格從高到低分為一類、二類、三類、四類和五類,為研究煙草稅率的提高對于不同價格的卷煙消費的影響,本部分對五大類卷煙分別進行回歸分析,并與煙草總體消費量進行參照分析,結果如表3所示。 表3 提高煙草稅對煙草消費影響異質性估計結果 續表 從結果看,煙草稅的提高對不同種類的卷煙消費量的影響差異性較大,一類、二類、三類、四類和五類卷煙煙草稅的回歸系數分別為:0.027、-0.097、-0.002、-0.005和-0.204,即每根卷煙所包含的煙草稅每提高1個百分點,一類、二類、三類、四類和五類卷煙的消費量分別提高0.027、-0.097、-0.002、-0.005和-0.204個百分點。說明隨著煙草稅的提高,一類卷煙的消費量反而增加,其他種類的卷煙的消費量都減少,特別是五類卷煙的減少最為明顯,三類和四類卷煙的減少不明顯。或者說隨著煙草稅的提高,一類卷煙不但沒有達到控煙的效果,反而增加了其消費量,二類和五類卷煙達到了較明顯的控煙效果,三類和四類卷煙有一定的控煙效果但效果不明顯。造成這一結果的原因可能是:不同的消費者對煙草價格的敏感度不同,抽高檔煙(一類)的消費者的需求價格彈性低,煙草稅提高對其煙草消費影響不大;而那些抽低檔煙(五類)的消費者對價格比較敏感,其需求價格彈性較大,煙草稅提高對其卷煙消費量影響較大。 居民可支配收入對不同種類的卷煙消費量的影響差異性也較大,一類、二類、三類、四類和五類卷煙可支配收入的回歸系數分別為:-1.170、0.645、-0.480、-1.734和1.192,即居民可支配收入每提高1個百分點,一類、二類、三類、四類和五類卷煙的消費量分別提高-1.170、0.645、-0.480、-1.734和1.192個百分點。說明隨著居民可支配收入水平的提高,高檔煙(一類)的消費量反而減少了,低檔煙(五類)的消費量是增加的。可能的原因是:高檔煙的消費者具有較高的收入水平,隨著他們的收入水平的提高,他們更注重生活質量的提高,更注重健康的生活方式的轉變,即將收入的增加更多地用于其他消費品的消費,替代效應大于收入效用,所以煙草消費量會減少;低檔煙的消費者具有較低的收入水平,隨著他們收入水平的提高,他們的收入的消費效應高于替代效應,所以煙草消費量會增加。 3.中介效應分析 前文從稅價聯動的角度分析了煙草稅收入提高對煙草消費量影響的傳導機制:煙草稅提高通過提高卷煙價格進而達到控煙的效果。為經驗檢驗該傳導機制,本文選用中介效應模型進行分析。本部分參考溫忠麟等(2004)的中介效應檢驗程序中的依次檢驗回歸系數法來檢驗中介效應,估計結果見表4。在模型(1)驗證了煙草稅的提高有助于控制煙草消費的基礎上,模型(2)將中介變量煙草平均價格對煙草稅負進行回歸,結果顯示煙草稅負的回歸系數在1%水平上顯著為正。最后再將煙草平均價格這一中介變量放到模型(1)中,形成模型(3)進行回歸,煙草稅負和煙草平均價格的回歸系數均顯著為負,且模型(3)中的煙草稅負對煙草消費量的影響系數相比模型(1)有所下降,說明煙草稅負對煙草消費水平影響的總效應(系數為-0.025)高于其對煙草消費水平的直接效應(系數為-0.014),說明煙草平均價格的提高有助于達到控制煙草消費量的效果,煙草平均價格在煙草稅負與煙草消費水平之間存在著正向的部分中介效應。 表4 中介效應估計結果 1.基準估計結果分析 表5顯示了提高煙草稅對煙草稅收影響的基準模型估計結果,可以看出,模型中使用三種方法進行了估計,三種方法估計出的結果中,核心解釋變量煙草平均稅負(AT)的估計系數均在1%的顯著性水平上為正,這驗證了煙草稅的提高有助于煙草稅收入的增加。具體來看,在OLS、FE和RE估計下,卷煙平均稅負每提高1個百分點,煙草稅收入將分別提高0.743、0.986和0.986個百分點。這可能的原因是煙草產品具有致癮性,因此,煙草產品的需求價格彈性介于0~1之間,屬于缺乏彈性的商品,雖然煙草稅負的提高會導致煙草消費量有所下降,但下降的幅度要遠遠小于稅負提高的幅度,最終導致煙草稅收入的增加。此外,控制變量居民可支配收入(I)的估計結果均為正值,意味著居民收入水平的提高也有利于煙草稅收入的增加,但是三種方法得出的結果具有顯著的差異,OLS估計結果在1%的水平上顯著,而在FE和RE方法下結果卻不顯著。居民收入水平的提高會在兩個方面提高煙草稅收入:一方面,收入水平提高會增加煙草的消費量,進而增加稅收;另一方面,居民收入水平提高會使得居民消費更高檔次的卷煙,更高檔次的卷煙的消費稅率更高,從而導致煙草稅收的增加。 表5 提高煙草稅對煙草稅收影響的基準模型估計結果 2.區域異質性分析 我國經濟發展水平和發展質量存在明顯的區域異質性,東部地區的發展水平高于中西部地區,不同的發展水平下,人們的生活和消費習慣會存在著一定差異,這種習慣會體現在對卷煙的消費上。為了檢驗不同地區煙草稅負與煙草稅收之間的關系,本文將27個省份按照東部、中部和西部三大區域(5)東部地區包括天津、河北、遼寧、江蘇、浙江、福建、山東、海南;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區包括內蒙古、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆。進行劃分,分別進行回歸分析,并以全國為整體樣本進行參考分析,結果如表6所示。 表6 提高煙草稅對煙草稅收影響的區域異質性估計結果 從結果看,東部、中部和西部煙草稅負的提高對煙草稅收的影響差異性較大,東部、中部和西部地區核心解釋變量煙草平均稅負的回歸系數分別為0.653、0.935和1.018,即煙草平均稅負每提高1個百分點,東部、中部和西部的煙草稅收入分別提高0.653、0.935和1.018個百分點。這說明煙草平均稅負的提高對西部煙草稅收入的影響最大,中部次之,東部最小。可能的原因是:(1)西部地區經濟發展水平相對于東部地區較低,對卷煙的消費仍處在半飽和狀態,當煙草稅負提高時,對他們的卷煙消費量影響不大,從而對煙草稅收入增加較多。而對于東部發達地區,人們對卷煙的消費可能在量上已經達到飽和及過度飽和的狀態,當煙草稅負提高時,這種過度飽和的卷煙消費量就會減少,導致卷煙消費量下降較大,從而煙草稅收入增加不如西部。(2)或許東部地區的消費者對價格變動有較強的敏感性,所以東部地區煙草稅負的提高會較大程度地減少煙草的消費量,從而使得煙草稅收入的增長不如中西部。同時,中西部地區的居民對煙草的價格彈性不夠敏感,當煙草稅提高的時候,卷煙消費量并未大幅度減少,從而導致煙草稅收入增加,甚至超過了煙草稅負提高的幅度。 本文基于2011~2019年27個省份的面板數據,從理論和實證兩個方面考察了煙草稅提高對煙草消費量和煙草稅收入的作用機制和影響大小。研究結論如下。 第一,從煙草總體消費量來看,煙草消費稅的提高對卷煙消費量具有顯著的負向影響,即提高煙草稅負總體上實現了控煙的效果。第二,煙草消費稅的提高對不同種類的卷煙消費量具有不同的影響。對于高檔煙(一類)的消費量影響不降反升,即沒有達到控煙效果;而低檔煙(五類)的消費量則顯著地降低,即達到了控煙效果。第三,居民可支配收入的增加對于煙草消費總體來說具有抑制的作用,而對于不同種類的煙草具有不同的影響。對于高檔煙消費具有抑制的作用,對于低檔煙消費具有促進的作用。第四,無論是機理分析還是實證分析都可以得出,煙草消費稅率的提高是通過煙草價格的提高這一中介變量實現的。第五,煙草稅的提高對煙草稅收入的影響顯著為正,且西部、中部和東部地區收入效應依次遞減。 結合以上結論,本文提出以下建議。第一,對高檔煙(一類)的消費稅率可進一步提高,高檔煙(一類)的消費者對價格的敏感度較低,要想控制高檔煙的消費量,就要大幅度提高高檔煙的消費稅率。第二,繼續推進簡政放權措施,大幅減少各項交易成本,促進全國統一大市場形成,使得分工更加細化,帶來居民收入水平的提高,進而達到控煙的效果。第三,鼓勵創新創業,挖掘市場需求潛力,不斷形成新產業、新業態、新模式,減輕人們的心理壓力,進而減少對卷煙的消費量。第四,煙草稅政策主要是通過價格手段影響卷煙消費,但短期內可能無法改變消費者的卷煙認知及消費習慣,不利于長期控煙目標的實現。我國控煙工作還需要依靠更多元的手段,如公共場所禁煙、限制卷煙廣告、發展卷煙替代品、開展健康教育等,動員社會力量,逐漸引導公眾培養良好健康習慣,進一步鞏固和提高控煙效果。第五,煙草行業短期內價格快速上漲不利于經濟發展和社會穩定,因此,未來我國可以探索周期性提高卷煙消費稅,并實行稅價聯動,在降低卷煙消費的同時,為煙草行業的轉型爭取時間,逐步實現長期控煙目標。第六,運用多項措施積極有效地提高居民可支配收入,居民可支配收入的提高雖然對于低收入群體的煙草消費具有促進作用,但隨著居民可支配收入的整體的提高,人們普遍追求高質量、健康的生活方式,從而有助于控煙效果的實現。(三)提高煙草稅通過稅價聯動機制提高煙草價格,實現控煙效果

三、模型設定和相關變量說明

(一)模型設定

(二)相關變量說明

(三)數據來源及描述性統計

四、實證結果分析

(一)提高煙草稅對煙草消費影響的實證分析

(二)提高煙草稅對煙草稅收影響的實證分析

五、結論與政策建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

光學精密工程(2016年6期)2016-11-07 09:07:19

當代化工研究(2016年9期)2016-03-20 16:22:08

核科學與工程(2015年4期)2015-09-26 11:59:03

聲屏世界(2014年6期)2014-02-28 15:18:09

中國煙草學報(2012年5期)2012-04-12 06:21:18