利潤確定:江湖與廟堂話語體系的異同及啟示

2022-09-29 01:05:56馬元駒黃冰冰

會計之友 2022年19期

馬元駒 黃冰冰

1.首都經濟貿易大學會計學院 2.中國人民大學商學院

一、問題的提出

2018年7月,網上流傳著一篇題為《刷爆朋友圈:公司收入200萬,稅后到手只有2.14萬,哭了!》的帖子,引發熱議。“哭了”一經問世就十分吸引社會公眾眼球并成為點擊量很高的熱帖,這是會計領域甚至管理領域涉及利潤確定專業論文無法相比的。該文的利潤確定使用了與會計準則和教科書并不相同的收入、費用、毛利等概念。按照“收入”扣除全部“費用”得出“毛利”,再扣除所有的稅項支出得出稅前利潤,直至計算出稅后利潤和投資者到手的所得。該文的結論是投資者到手的所得很少,投資者到手的所得很少是因為企業的稅后所得很少,企業稅后所得很少是因為企業的稅前所得也很少,等等。雖然該企業的經營和稅務資料是由“假設你開了家公司,用黏土燒制瓷器賣,一年下來,經營狀況如下……”引出的,但是討論的問題反映了企業特別是中小企業稅負和盈利的現實情況,因此“哭了”出現后就迅速引起社會公眾廣泛的關注和熱議。其中大部分人認同該文的觀點及其分析的邏輯思路和論證方法。財政稅務專業方面的專家對此表示基本認同的前提下,也指出其計算企業所得稅時沒有充分利用國家對小微企業所得稅的稅收優惠政策,導致企業稅后所得偏低,如果享受國家對小微企業的稅收優惠政策,該企業的稅后所得將會有所提高。

“哭了”確定最后投資者所得的邏輯順序是:先從包含增值稅的銷售收入中減去全部經營費用(包括營業成本和期間費用)得出毛利,然后再減去除所得稅以外的所有稅費得出稅前利潤,再依次減去企業所得稅和個人所得稅,最終得出投資者到手的所得。其敘述利潤確定與會計教科書敘述的利潤確定使用的概念不同,利潤確定的列報順序和結構方式也存在顯著不同,甚至利潤確定及其結果的利益相關者也不同。因此,本文將前者稱為江湖利潤確定話語體系,后者稱為廟堂利潤確定話語體系。江湖利潤確定話語體系是以面向社會公眾并以社會公眾可理解認同的邏輯、概念和方式敘述企業利潤確定的結果及過程,并承載說話群體的主觀意志和思想完整有序的話語體系,這也是“哭了”一文在網上走紅的原因之一。廟堂利潤確定話語體系是以面向會計專業人士或具有會計專業教育背景的人士,以可理解認同的邏輯、概念和方式,敘述企業利潤確定的結果及過程,并承載說話群體的主觀意志和思想完整有序的話語體系。

現實中這種江湖和廟堂利潤確定話語體系共存的現象值得我們去思考和追問:兩種利潤確定話語體系各自對利潤要素及其列報的內容、結構、順序和敘事邏輯有什么異同?兩種利潤確定話語體系的差異對完善現行會計準則有何啟示?本文在梳理利潤確定歷史沿革的基礎上,以AA公司的利潤確定案例為切入點,深入分析利潤確定的江湖與廟堂話語體系的異同,以期得出完善現行會計準則的啟示。

二、利潤確定的歷史沿革

1494年,帕喬利的《簿記論》出版,標志著復式記賬的開端。復式記賬構建了利潤虛賬戶與資本實賬戶之間的聯動關系,被認為是利潤確定歷史沿革的起點。然而,此后的三百年間,會計理論與方法沒有實質性變化,也缺少統一、協調的利潤確定體系,使得利潤確定通常成為資產計價的附屬物。1940年,佩頓和利特爾頓的《公司會計準則緒論》出版,強調利潤是企業努力的收獲(收入)與付出的努力(費用)配合的結果,標志著以配比為特征的利潤確定模式的形成。配比概念的提出與廣泛應用是財務會計體系化、科學化的基礎,也是利潤確定理論成熟的標志。1980年,FASB(美國財務會計準則委員會)發布了第3號財務會計概念公告《企業財務報告的要素》(SFAC No.3),首次提出將綜合收益(Comprehensive income)作為一個獨立的會計要素。綜合收益并非完全按照配比邏輯得出,其主要是基于資產計價變動確定利潤,追求反映企業報告期凈資產的變化,因而弱化了收入與費用的配比過程。國際會計準則委員會(IASC)于1997年在修訂的《國際會計準則第1號——財務報告列報》中要求披露已確認的利得和損失,以全面反映企業的收益。隨著國際會計準則對綜合收益的接納與推廣,基于資產計價變動確定利潤的邏輯不斷被強化,傳統基于收入費用配比確定利潤的邏輯則逐漸被弱化。

利潤確定在我國具有悠久的歷史,近代以來則深受西方會計制度的影響。早在12世紀,我國就產生了“龍門賬”,其核心操作“合龍門”實際上大致相當于基于收入費用配比確定利潤與基于資產計價變動確定利潤的結合。我國口語中,“龍門”具有對稱平衡的意思。“合龍門”的過程為:(1)進(收入)-繳(費用)=利潤;(2)存(資產)-該(資本和負債)=利潤;(3)進、繳與存、該所計算的利潤相等,即為“合龍門”。近代以來,復式記賬方法由西方傳入國內,并逐漸占據主流。特別是21世紀以來,在會計準則國際趨同的背景下,我國的利潤確定也引入了綜合收益概念,傳統基于收入費用配比確定利潤的邏輯逐漸被弱化。

在廟堂的利潤確定話語體系之外,國內外都產生了更加易于理解、便于操作的利潤確定話語體系。例如,由于會計準則(IFRS和GAAP)復雜并難以反映出投資者等利益相關者真正需要的經營成果信息,越來越多的企業開始披露非公認會計原則下的業績指標(Non-GAAP)。紐約注冊會計師協會的調查結果表明,過去20年使用Non-GAAP的公司比例從59%增加到了96%。網文“哭了”所描述的利潤確定過程,也代表了我國社會公眾對利潤確定的通俗化理解。

三、案例分析

(一)案例企業概況

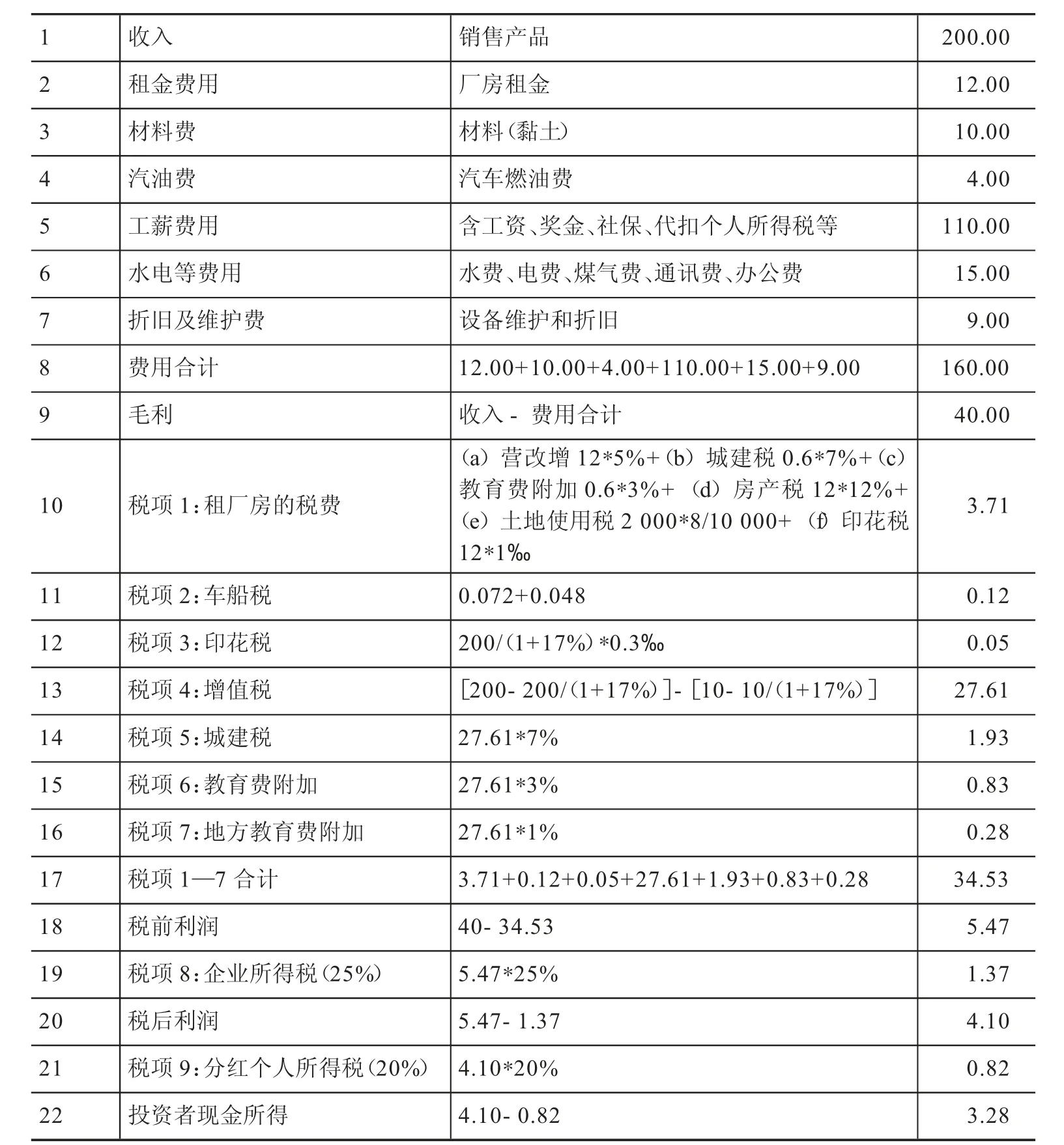

“哭了”一文雖然沒有給出案例企業的具體名稱,但是鑒于社會公眾包括部分財稅專家都基本認同“哭了”一文所反映的現實情況及其結論,其中企業按照一般納稅人計算的應納稅費部分的計稅依據和稅率都是真實的,所以結論具有一定的普遍意義。該文的發布時間是2018年7月30日,因此推測其利潤確定的會計期間是2017年。為方便討論,根據案例的背景材料本文將該公司稱為AA公司。為了反映利潤確定的本來面目,以表格形式還原“哭了”一文利潤確定的過程和計算結果,同時對原文計算錯誤之處進行了訂正,如表1所示。

(二)案例企業的利潤確定過程

基于表1,對AA公司2017年的利潤確定過程進行梳理,以描述和提煉“哭了”一文所代表的江湖利潤確定話語體系。

表1 AA公司利潤確定過程單位:萬元

首先,從含稅的銷售收入200萬元中順序扣除廠房租金、材料(黏土)、汽車燃油費、工薪費用(含工資、獎金、社保、代扣個人所得稅等)、水費、電費、煤氣費、通訊費、辦公費、設備維護和折舊等全部經營費用共計160萬元,得出毛利40萬元。

其次,在40萬元毛利項下再扣除7項所得稅之前的稅費(稅項1租廠房的稅費,稅項2車船稅,稅項3印花稅,稅項4增值稅,稅項5城建稅,稅項6教育費附加,稅項7地方教育費附加)共計34.53萬元,計算出稅前利潤5.47萬元,按25%的企業所得稅稅率計算企業所得稅1.37萬元,減去企業所得稅之后得出企業的稅后利潤是4.10萬元。

最后,把企業稅后利潤作為企業主個人的分紅收入,應當按照20%個人所得稅率計算繳納紅利項目所得稅0.82萬元。從企業的稅后利潤4.10萬元中扣除個人所得稅0.82萬元,最終投資者到手的所得是3.28萬元。

總之,江湖利潤確定話語體系下,AA公司利潤確定的基本邏輯為:(1)在收入項目下,先把全部的經營費用減去,得出毛利;(2)毛利減去所得稅之前的所有稅項,得出稅前利潤;(3)稅前利潤扣除企業所得稅和分紅的個人所得稅,最后計算出投資者到手的所得。

四、江湖與廟堂話語體系的比較及啟示

(一)江湖與廟堂話語體系的比較

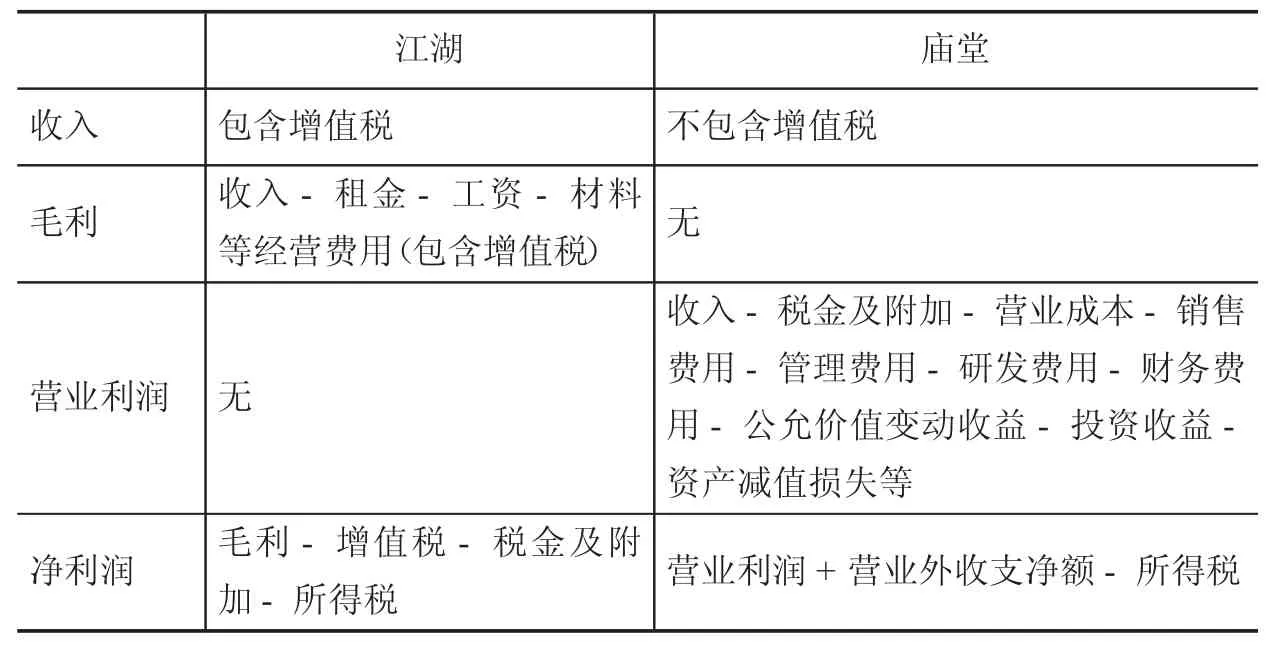

利潤確定的江湖話語體系相對于廟堂話語體系具有如下特征:(1)利潤確定與稅法相對獨立,先確定經營活動的利潤——毛利,再考慮納稅。AA公司先計算出企業的毛利,實際上是企業經營活動的利潤,然后再考慮納稅。在這一過程中,收入與費用都是含增值稅的,是企業最直觀、最原始的收入與費用,也與企業的業務實際相吻合。所有的稅收在確定毛利之后列示,以反映企業和稅務機關的稅收繳納整體情況。然而,在現行會計準則規定的利潤表中,因為增值稅在價外核算,收入與費用中均不含增值稅,所以增值稅不反映在利潤確定過程中。稅金及附加也作為費用項目在確定營業利潤時扣除,并非在確定出利潤總額之后與其他稅費一并扣除。亦有學者對增值稅價外核算的合理性提出了質疑,指出稅法導向的會計處理方法破壞了收入與成本的完整性,扭曲了企業實際的收入與成本。利潤確定究竟該如何考慮與稅法之間的關系?AA公司先獨立確定毛利,再考慮納稅的做法,值得現行會計準則反思與借鑒。

(2)利潤確定相對于資產計價居主導地位,資產計價變動未進入利潤確定過程。案例企業確定利潤時未考慮企業持有資產在報告期的價格變化。也就是說,江湖話語體系中,未實現的資產計價變動不是利潤。然而,在現行會計準則規定下,大量未實現的資產計價變動進入利潤確定過程,諸多項目專門核算資產計價的變動,例如公允價值變動、資產減值損失以及其他綜合收益等項目,未實現項目混入利潤確定過程,導致利潤的波動性增加,質量下降。亦有學者對以公允價值計量為代表的資產計價變動進入利潤確定過程的合理性提出了質疑,認為會計應當基于歷史的、具有法律證據的客觀事實記賬,不應高估和低估資產,更不能以資產計價變動為基礎確定利潤。利潤確定如何考慮與資產計價之間的關系?AA公司以收入費用配比確定為主,資產計價變動不進入利潤確定過程的做法,同樣值得現行會計準則反思與借鑒。兩者比較如表2所示。

表2 利潤確定的江湖與廟堂話語體系比較

(二)江湖與廟堂話語體系的啟示

在利潤確定的江湖話語體系中,利潤確定過程清晰明了,并且利潤確定結果客觀、可靠,可驗證性和可分享性較高。反觀利潤確定的廟堂話語體系,由于利潤確定受到稅收法規和資產計價的干擾,導致利潤確定的過程較為復雜難懂,并且利潤確定結果的可靠性與可驗證性和可分享性較低。雖然利潤確定的廟堂話語體系具有及時反映資產價格變動等優勢,但其敘述過程日益復雜化,與利潤確定的江湖話語體系形成了鮮明對比。因此,利潤確定的廟堂話語體系可適當借鑒江湖話語體系對收入、費用與利潤的理解,對當前呈現出復雜化趨勢的利潤確定過程適當精簡與改進,以提高利潤信息的可理解性、可驗證性和可靠性。

綜合利潤確定的江湖話語體系與廟堂話語體系的比較及反思,對完善現行有關利潤確定的會計準則提出以下建議:第一,將增值稅納入價內核算,并將流轉稅與所得稅等稅費一并在利潤總額之后凈利潤之前扣除,以保證利潤確定與稅法的相對獨立;第二,剔除公允價值變動收益等未實現的資產計價變動項目,以提高利潤信息的質量;第三,在利潤確定過程中單獨列示更加通俗化的毛利項目,但該毛利并非營業收入與營業成本的差額,而是企業經營活動中的收入與為取得收入發生的費用配比的結果,能較為準確地反映企業的經營績效。

五、研究結論

利潤確定的江湖與廟堂話語體系呈現出截然不同的敘事邏輯與概念內涵,這一現象值得關注與反思。利潤確定的廟堂話語體系具有通俗易懂、可驗證性高的基本特點,值得現行會計準則加以借鑒。本文以AA公司的利潤確定為對象,對利潤確定的江湖與廟堂話語體系的差異進行了深入分析,得出如下結論:(1)在利潤確定的江湖話語體系中,利潤確定與稅法保持相對獨立,先確定經營活動的利潤——毛利,再考慮納稅;同時,利潤確定相對于資產計價處于主導地位,資產計價變動未進入利潤確定過程。(2)借鑒利潤確定的江湖話語體系,可考慮單獨列示反映經營活動成果的毛利項目,將增值稅納入價內核算,所有稅費在利潤總額之后一并扣除,同時剔除未實現的資產計價變動項目。

本文對推進會計理論涉及利潤確定相關領域的研究以及我國會計準則的深化改革,具有積極意義。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07