股權激勵對企業績效的影響

——以 Y 集團為例

2022-09-29 06:33:40馬良康

市場周刊 2022年9期

馬良康

(南京審計大學,江蘇 南京 211815)

一、 研究背景及意義

(一)研究背景

股權激勵起源于20 世紀50 年代的美國,通過使經營者與公司共享利潤、同擔風險,有效緩解了委托代理矛盾。 我國股權激勵制度起步較晚,萬科在1993年率先嘗試了股權激勵方案,為后來企業對股權激勵的探索開辟了先例。 2006 年股權分置改革為國內企業實施股權激勵方案創造了良好的外部條件,在此背景下,大批企業開始實施股權激勵方案。

(二)研究意義

本文旨在探索股權激勵對企業績效的影響。 Y集團是乳制品行業的標桿企業,其股權激勵方案的實施和產生的效果在行業內具有一定的代表性,且其在2006 年、2016 年、2019 年出臺的三次股權激勵方案與我國股權激勵制度發展各個階段具有一定的同步性,通過研究Y 集團三次股權激勵方案的實施過程和對企業績效產生的影響,有助于得出具有代表性的結論。

二、 股權激勵相關理論概述

(一)股權激勵的概念

股權激勵屬于員工激勵計劃,是上市公司使關鍵員工獲取公司部分股票的一種長期激勵方式。

(二)文獻綜述

已有文獻在研究股權激勵對企業績效的影響時觀點不一,主要包含以下四種觀點。

1. 股權激勵與公司業績正相關理論

Jensen 和Meckling 認為股權激勵可以緩解企業管理人員和企業所有者之間的利益不一致問題,從而解決委托代理問題。 Hall 和Jeffrey 研究發現公司績效與公司員工薪酬收入之間存在正相關關系,對管理層實施股票期權可以明顯提高企業績效。

2. 股權激勵與公司業績負相關理論

Fama 和Jensen 研究了多家上市公司企業價值隨管理層持股比例的變化情況,發現管理層持股比例過高會威脅到其他股東的利益,同時可能奪取董事會的控制權,這不利于企業價值的提升。

3. 股權激勵與公司業績曲線相關理論

該理論認為股權激勵水平與公司業績間在一定范圍內存在正相關關系,超出該范圍,則體現出負相關關系。 McConnell 和Servaes 研究了多家公司,試圖用數學模型解釋托賓Q 值和企業內部員工持股比例的關系,最終用二次方程成功描繪了二者之間的函數關系,結果表明在一定范圍內托賓Q 值隨著員工持股比例的上升而增加,而超過一定限度后,員工持股比例的增加會導致托賓Q 值的下降。

4. 股權激勵與公司業績無關理論

無關理論認為公司業績的變化是受其他因素的影響,與公司是否實施股權激勵無關。 Demsets 和Lehn 運用ROA 指標計算公司業績水平的方法研究了多家美國上市公司,發現公司所有權結構是由公司的價值決定的,管理層持股比例的高低不會對公司的業績造成影響。

(三)上市公司股權激勵常用模式對企業績效的影響

根據不同的分類標準,可以對股權激勵模式進行不同的分類,常見的分類方式如下:

按激勵所得的股權是否具有分紅權、所有權、表決權和增值權,可以將股權激勵模式分類為虛擬激勵模式(激勵對象只有分紅權,如股票期權)、實股激勵模式(激勵對象享有全部四種權利,如員工持股計劃)、虛實結合模式(在一定期限內實施虛擬激勵模式,到期后再按實股激勵模式將虛擬股票轉化為實股,如限制性股票)。

按激勵的標的物,可以將股票期權分類為股票期權、限制性股票、股票增值權、虛擬股票、業績股票、管理層收購、延期支付計劃、員工持股計劃。

股票期權,是指上市公司授予激勵對象在未來一定期限內以預定的價格和條件購買本公司一定數量股票的權利;限制性股票,是指上市公司按預先確定的條件授予激勵對象一定數量的本公司股票,激勵對象在符合股權激勵計劃的規定條件后,才能出售限制性股票。 二者在權利義務的對稱性和等待期(解鎖期)等方面存在諸多的不同,股票期權屬于權利義務不對等的激勵方式,激勵對象有行權獲益的權利,但當行權會導致虧損時,其不必履行行權的義務;而限制性股票的權利和義務是對等的。 股票期權在授予后會進入等待期,等待期一般為1 年以上,等待期過后方可行權;而限制性股票的激勵對象獲得股票后首先要進入禁售期,然后進入解鎖期,解鎖期一般為3年以上,達到解鎖條件后,才可將限定數量的股票上市流通。 由于激勵方式的不同,二者對企業績效的影響也存在差異,許多學者對此進行了研究,得出了不同的結論。

部分學者認為股權激勵對企業績效影響更顯著。如歐麗慧等研究了對高管進行股權激勵的效果,發現對公司的經營業績有微弱的積極作用,而股票期權的激勵效果比限制性股票更好;李耀通過實證分析,發現證券市場會對股權激勵做出正向反應。

有的學者認為限制性股票對公司業績積極作用更明顯:如扶青、謝作為通過對比限制性股票及股票期權這兩種不同的股權激勵方式,發現限制性股票相對股票期權而言對企業業績有更顯著的促進作用。

還有學者認為在不同的適用條件下二者的作用程度也會不同:如唐孝貴通過研究醫藥公司的股權激勵方案,認為股票期權更有利于提高小型公司的績效,而限制性股票對于提升大中型公司的績效效果更加明顯。 劉慧通過對兩家藥企對比研究認為,最終的股權激勵效果取決于公司恰當的股權激勵方式的選擇,即在選擇股權激勵方式時,要結合公司自身的發展情況,選擇適合自己的股權激勵方式,才能實現預期的激勵效果。

三、 Y 集團股權激勵案例分析

(一)Y 集團簡介

Y 集團股份有限公司(以下簡稱Y 集團)成立于1993 年,是中國規模較大的乳制品企業之一。 其組織架構層次分明,分工明確,以股東大會為領導核心,下設多個職能部門,總裁在負責多個職能部門事務的同時,還對事業部直接負責。 產業鏈以冷飲事業部、奶粉事業部、液態奶事業部和原奶事業部為核心,經營范圍包括液態奶、奶粉、冷飲以及其他1000 多種產品,在銷量和品牌規模等方面都領先于國內乳制品行業,并逐漸在亞洲、歐洲等地區形成全球化市場體系。

Y 集團股權分布較為分散。 如表1 所示,截至2020 年其最大股東為香港中央結算公司,持股比例為13.54%;第二大股東呼和浩特投資有限責任公司,持股比例為8.85%。 其余股東持股比例均低于5%。

表1 2020 年Y 集團前十股東情況

(二)Y 集團實施股權激勵方案要素分析

本文對Y 集團三次股權激勵方案的激勵對象、激勵股權數量和激勵模式、行權時間和行權條件、行權價格進行了分析,結果如下。

1. Y 集團股權激勵對象分析

表3 Y 集團第二次股權激勵方案激勵對象

如表2~表4 所示,首先,三次股權激勵方案激勵人數逐年增加,由33 人擴增到480 人,同時激勵對象由高管逐漸涉及更多技術人員,說明更多公司員工參與到股權激勵方案中;其次,第一次股權激勵份額主要集中于極少數高管,四名高管人員占了總激勵份額的60%;而第二次和第三次股權激勵份額分配相對分散,避免了股權激勵規模過度集中導致的管理層防御,也在一定程度上保護了小股東們的利益。

表2 Y 集團第一次股權激勵方案激勵對象

表4 Y 集團第三次股權激勵方案激勵對象

2. Y 集團股權激勵股權數量及激勵模式分析

如表5 所示,雖然Y 集團股權激勵規模明顯擴大,但激勵股票份額占總股本的比例卻出現了下降,這旨在防止激勵對象成為大股東,從而對董事會的權利造成威脅。 從Y 集團三次股權激勵方案的設計來看,有從股票期權模式向限制性股票模式過渡的趨勢,暗示公司可能需要完成特定目標或試圖留住關鍵人才。

表5 Y 集團三次股權激勵方案激勵模式及激勵股權數量

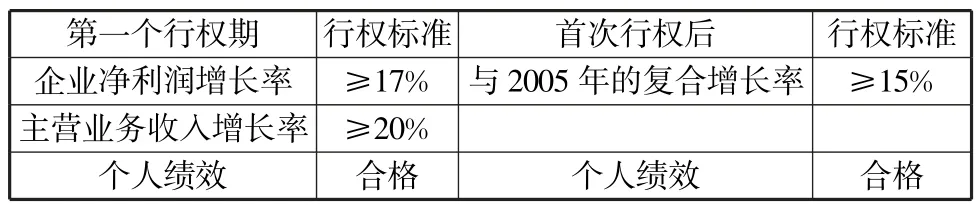

3. Y 集團股權激勵行權條件和行權時間分析

表7 Y 集團第二次股權激勵方案行權條件

如表6~表8 所示,Y 集團股權激勵方案對行權條件的要求逐漸嚴格,第一次方案實施以后,Y 集團開始關注凈利潤增長率和凈資產收益率指標,因為這些指標更能體現股權激勵計劃后公司的績效。 同時Y 集團的第三次股權激勵計劃設置了更多的行權期,能夠長期激發員工的工作積極性,避免激勵對象的短期經濟行為,有利于公司長遠發展。 結合對行權期和行權條件的綜合考慮,Y 集團股權激勵方案對行權條件和行權期的設置日趨合理。

表6 Y 集團第一次股權激勵方案行權條件

表8 Y 集團第三次股權激勵方案行權條件

(三)Y 集團股權激勵方案效果分析及改進建議

為了研究Y 集團實施股權激勵方案后企業績效的變化,本節選取Y 集團第二次和第三次股權激勵方案實施前后各項財務指標的變化進行橫向對比,所選時間跨度為2015~2020 年。 同時將同期光明乳業、皇氏乳業的相關財務指標與Y 集團進行縱向對比,分析兩次股權激勵計劃實施后Y 集團盈利能力、營運能力、發展能力的變化,據此分析股權激勵對Y 集團績效的影響。

1. Y 集團盈利能力分析

從橫向對比來看,在2016 年Y 集團實施第二次股權激勵以后,當年企業的主要盈利指標出現了顯著提升,隨后三年企業的銷售凈利率、總資產凈利率和凈資產收益率均出現了下降的趨勢,最終與股權激勵方案實施前相比略有提升。 但數據顯示第三次股權激勵方案實施初期各項指標出現了下跌,其長期影響仍有待觀察。 縱向對比顯示,同期光明乳業的三項指標變化與Y 集團趨勢基本一致,而皇氏乳業發展呈現出變化幅度大的特點,雖然二者近幾年盈利能力都略有提升(表9),但Y 集團的領先地位一直存在,其2020 年利潤總額(34171898357.35 元)與同行業企業相比依然具備很大優勢。

表9 2015~2020 年多家企業相關盈利能力指標變化情況

綜合而言,Y 集團的股權激勵計劃對盈利能力的提升有一定的積極作用,但效果并不明顯。

2. Y 集團營運能力分析

第二次股權激勵方案實施后,Y 集團的存貨周轉率和固定資產周轉率有了很大的改善(表10),說明公司的產銷更加合理,對固定資產的利用也更加有效。 同時,我們注意到Y 集團的應收賬款周轉率下降趨勢明顯,這主要是因為Y 集團放寬了信用政策,通過賒銷方式讓利客戶,從而導致了應收賬款周轉率的下降。 這一時期皇氏乳業和光明乳業存貨周轉率和固定資產周轉率則保持了相對穩定的態勢,但與Y 集團的高周轉率相比仍存在一定差距。

表10 2015~2020 年多家企業營運能力相關指標變化情況

總體而言,排除Y 集團放寬信用政策對應收賬款周轉率造成的影響,Y 集團的營運能力在實施股權激勵方案后有了顯著的提升,這說明第二次和第三次股權激勵方案對Y 集團的營運能力產生了積極的效果。

3. Y 集團發展能力分析

第二次和第三次股權激勵方案實施以后,Y 集團的凈利潤雖然一直保持增長的趨勢,但凈利潤增長率卻出現了一定程度的下滑(表11)。 同時,Y 集團的總資產和凈資產增長率卻在不斷上升,說明公司的資本規模在不斷擴大。 而同期光明乳業的凈利潤增長率波動頻繁,在近幾年屢次出現負增長;雖然皇氏乳業凈利潤漲幅明顯,但由于其基數較小,實際增長額有限,Y 集團在發展能力上仍具有較大優勢。

表11 2015~2020 年多家企業發展能力相關指標變化情況

綜合凈利潤增長率、凈資產增長率和總資產增長率三項指標來看,Y 集團股權激勵計劃實施后,公司的發展能力有一定程度的提升,主要體現在為公司注入了大量的資本,使公司凈資產和總資產在近幾年取得了較快的增長。

4. 改進建議

根據Y 集團三次股權激勵方案的要素分析和效果分析,其股權激勵方案的設計仍可從以下方面加以完善:

(1)擴大激勵規模,避免股權激勵過于集中。擴大激勵規模可以使公司更多的員工參與到公司的股權激勵計劃中,從而最大限度地調動員工的積極性,實現公司對人力資源的充分利用。 同時可以有效防止大股東損害中小股東的利益,有利于公司長期穩定發展。

(2)完善解鎖條件。 Y 集團的三次股權激勵方案的行權條件設置過于簡單,激勵對象在完成特定目標后將缺乏繼續為公司創收的動力,但行權條件設置過于嚴格,超出了激勵對象的能力范圍,也會損害激勵對象的積極性,這都不利于激勵目標的實現。Y 集團在今后設置行權條件時可以參考公司之前相應指標的實際值,在此基礎上提升合理的數值,并設置更多的行權期,以起到長期激勵的效果。

(3)采取多樣的股權激勵模式。 Y 集團股權激勵模式有從股票期權向限制性股票過渡的趨勢,總體而言激勵模式仍比較單一。 股票期權有較強的靈活性,激勵對象可以根據自己的需求選擇合適的時間行權,同時股票期權模式對公司現金流造成的壓力較小,但它不適用于長期激勵;而限制性股票對激勵對象的約束性更強,其行權條件常常與業績掛鉤,適用于公司為了實現特定目標或留住關鍵性人才,但限制性股票會對公司的現金流造成比較大的壓力。 將股票期權和限制性股票以合理比例結合使用,可以有效發揮兩種激勵模式各自的優勢,同時一定程度上彌補各自的缺陷。

四、 研究結論及問題分析

(一)研究結論

本文分析了Y 集團實施的三次股權激勵計劃的要素變化以及后兩次股權激勵方案實施對集團盈利能力、營運能力、發展能力指標的影響,以此作為績效評價的依據。 數據顯示,股權激勵方案實施以后,Y 集團的盈利能力出現了不明顯的增長,而營運能力和發展能力都得到了顯著的提升。 本文據此認為股權激勵可以對企業的績效產生積極的影響。

(二)方案設計存在的問題

雖然Y 集團的股權激勵對企業的績效產生了積極的影響,但其方案在設計過程中依然存在一些不足,這些不足可能導致Y 集團的股權激勵在某些方面(如盈利能力)的積極作用十分有限。

1. 激勵對象范圍過于集中

Y 集團2006 年的激勵對象僅包括總裁、董事會秘書等高管在內的33 人,且其中4 人獲得了60%的股權,激勵對象主要集中在高管層。 雖然在隨后兩次方案中逐漸將激勵對象擴大至480 人,但考慮到其龐大的員工數量和公司規模,激勵對象仍有繼續擴增的必要。

2. 解鎖條件不夠合理

第一次股權激勵方案將考核標準定為凈利潤增長率不低于17%,而Y 集團的年報數據顯示Y 集團2003 ~2005 年凈利潤增長率分別為 41%、19%、22%;第三次股權激勵方案要求每個行權期凈資產收益率不低于15%,而參考Y 集團的年報可以發現,2016 ~2018 年公司凈資產收益率分別為20%、21%、21%,這兩次股權激勵方案行權條件的設置甚至低于方案出臺之前公司的財務指標,使得激勵對象無須付出太多努力就能達成激勵條件,無法充分調動員工的積極性。

3. 激勵模式選擇單一

縱觀Y 集團的三次股權激勵方案,總體有從股票期權模式向限制性股票模式轉變的趨勢,這可能是公司為了實現特定目標的需要。 但單一的激勵模式往往只適合實現特定的目標,公司在長期發展過程中往往需要滿足多種需求,此時單一的股權激勵模式可能難以滿足公司發展的需要。