中國對“一帶一路”沿線國家增加值出口貿易的環境成本研究

2022-09-30 11:04:24彭冬冬

西部經濟管理論壇 2022年5期

沈 琳 彭冬冬

(1.福建師范大學協和學院 福建福州 350108;2.中共福建省委黨校生態文明教研部 福建福州 350108)

一、引言

“一帶一路”倡議是中國提出的旨在深化沿線國家間的合作,實現互利共贏的新合作平臺。“一帶一路”倡議的提出,極大地促進了中國對“一帶一路”沿線國家的出口[1]。海關數據顯示,中國對“一帶一路”沿線國家的出口額由2013年的5691.9億美元增長至2020年的9837.6億美元,出口占比也由2013年的25.7%上升至2020年的30.3%。隨著全球價值鏈分工的演進,中間產品跨越多個國界的現象越來越普遍,很多產品的價值來源實際上涉及多個國家(地區),而不是僅由最終出口該產品的國家(地區)所有,以貿易總值為基礎的貿易統計已不能反映當前以全球價值鏈為基礎的國際貿易的實際情況,增加值貿易核算成為學者研究的重點[2-3]。因此,很有必要從增加值貿易的視角考察中國與“一帶一路”沿線國家的貿易關系。現有研究發現,“一帶一路”沿線國家增加值貿易規模不斷擴大、增加值貿易聯系日趨緊密,中國、俄羅斯、印度等國家占據著“一帶一路”沿線國家增加值貿易網絡的核心地位并發揮著“橋梁”作用[4-6]。

然而,只要進行貿易活動就會產生成本,而環境成本是貿易成本的重要組成部分[7]。在“后京都時代”,貿易引致的二氧化碳排放是學者非常關注的貿易環境成本[8-9]。已有文獻發現,中國增加值出口貿易碳排放強度呈下降的態勢,但是仍然高于美國等發達國家[10-12]。2017年5月,環境保護部、外交部、國家發展改革委、商務部聯合發布了《關于推進綠色“一帶一路”建設的指導意見》,提出通過推進綠色貿易發展來推動綠色“一帶一路”建設。中國作為“一帶一路”倡議的引領者、貢獻者和重要參與者,在擴大與“沿線國家”增加值貿易規模的同時,必須以降低增加值貿易的碳排放為重點,緩解增加值貿易的環境壓力,這對于中國引領綠色“一帶一路”建設,推動構建人類命運共同體具有重要的意義。在此背景下,本文以增加值出口碳排放強度表征增加值出口貿易的環境成本,借助投入產出分析、結構分解以及回歸分析等方法,從特征事實和影響因素兩個方面研究中國向“一帶一路”沿線國家增加值出口貿易碳排放強度,最終就如何降低中國向沿線國家增加值出口貿易的環境成本,進一步推動綠色“一帶一路”建設提出對策建議。

相較已有研究,本文的邊際貢獻可能體現為兩個方面:一是拓展了現有文獻的研究視角。現有研究側重于對中國總體增加值出口貿易碳排放強度進行分析,本文則細致地考察了中國對“一帶一路”沿線國家增加值出口貿易碳排放強度。二是揭示了中國對“一帶一路”沿線國家增加值出口貿易碳排放強度變動的內在機制。本文不僅使用結構分解法測度出影響中國向“一帶一路”沿線國家增加值出口碳排放強度的直接因素,還通過回歸分析識別出影響碳排放強度的內在因素。

二、方法與數據

(一) 增加值出口碳排放強度的測算

假設世界上有m個國家,每個國家有n個行業,基于多區域投入產出表,可以把國家-行業層面的產出表示為:

其中,X為m×n行的產出列矩陣,其元素Xi(n×1階)表示i國的產出矩陣;A為m×n階直接消耗系數方陣,其元素Ahj(n×n階)表示國家j單位產出對國家h生產中間產品的直接消耗量;Y為m×n行的最終需求列矩陣,其元素Yj(n×1階)表示國家j最終產品的總出口總額。經過變形,公式(1)可以轉換為:

其中,B為 (mn×mn階)完全消耗系數矩陣,其元素Bhj(n×n階)表示國家j單位最終產品對s國產出的完全消耗量。令V為增加值系數矩陣、F為直接碳排放系數矩陣、E為出口矩陣,即:

其中,增加值系數矩陣中的元素Vmi(1×n階矩陣)表示國家i增加值與其總產出的比值;直接碳排放系數矩陣的元素Fi(1×n階矩陣)表示國家i二氧化碳與其總產出的比值;出口矩陣的元素Ei(n階對角矩陣)表示國家i的出口額。根據公式(2)-(3)可得增加值出口矩陣(mn×1階)和出口引致的碳排放矩陣(mn×1階)分別為:

其中,增加值出口碳排放強度矩陣的元素Pi(n×1階矩陣)表示國家i增加值出口的碳排放強度。其數值越大,意味著國家i單位增加值出口所引致的污染物排放越多,國家i行業增加值出口貿易的環境成本越高。

(二) 數據來源

本文數據來自澳大利亞研究委員會開發建立的多區域投入產出數據庫(Eora 26)提供的2000—2015年189個國家(地區)26個行業層面的區域投入產出表和環境賬戶(鑒于數據可得性,本文能獲得的最新數據為2015年數據)。在Eora 26數據庫提供的26個行業中,因為再進出口業在投入產出表中存在大量負值和零值,本文將其刪除,最終保留了25個行業,并將食品和飲料制造業等8個行業歸為制造業,將建筑業等12個行業歸為服務業,其他行業則包括農業、捕撈業、采掘業、再生資源回收業以及電力、煤氣和水的生產和供應業。因東帝汶的數據未包含在EORA 26數據庫中,本文最終選取了64個“一帶一路”沿線國家。

三、中國對“一帶一路”沿線國家增加值出口碳排放強度的特征事實

(一) 總體層面

根據公式(5),本文測度了2000—2015年中國向“一帶一路”沿線國家增加值出口的碳排放強度(見圖1)。從圖1可以看出如下兩個方面。其一,2000—2015年中國向“一帶一路”沿線國家增加值出口的碳排放強度總體呈下降的趨勢,由2000年的384.03千克/百美元下降至2015年的127.79千克/百美元,表明中國向“一帶一路”沿線國家增加值出口貿易的環境成本在不斷下降。其二,2000—2015中國向“一帶一路”沿線國家增加值出口的碳排放強度變動呈現階段性的特征。2000—2004年的碳排放強度并未明顯下降甚至有所上升,這主要是因為我國處于加入WTO初期,各行業粗放式發展使得二氧化碳的排放量迅速上升。從2005年開始,中國向“一帶一路”沿線國家增加值出口的碳排放強度快速下降,主要是因為在2005年以后中央政府強化了對污染物排放的管理,推動各行業減少二氧化碳的排放。比如在2005年底,國務院出臺了《國務院關于落實科學發展觀加強環境保護的決定》,把污染物減排的情況作為部分地區領導干部考核的重要內容,實行“一票否決”制。

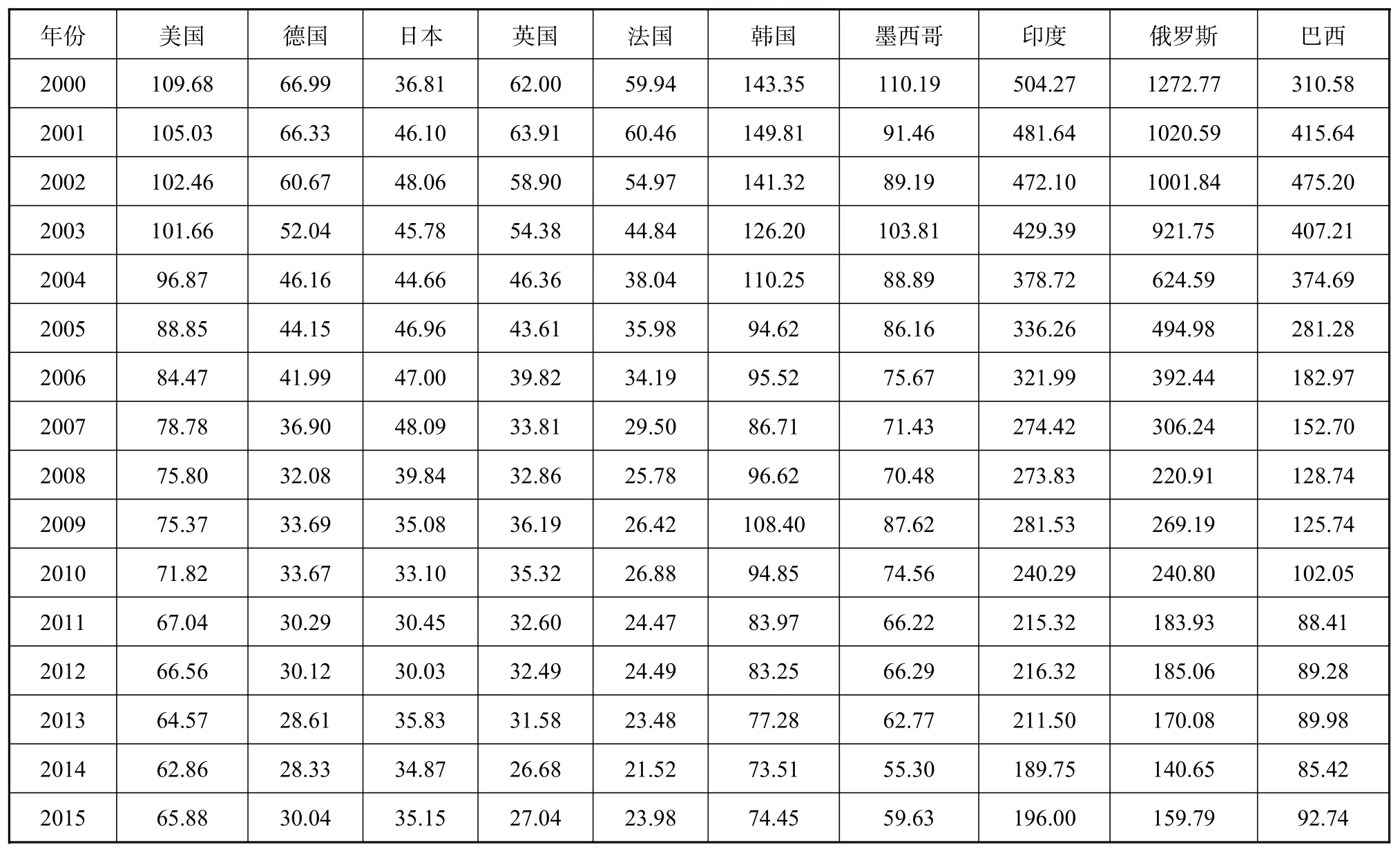

本文還測算了世界其他主要國家向“一帶一路”沿線國家增加值出口碳排放強度(見表1)。從表1可以看出,2000—2015年世界其他主要國家向“一帶一路”沿線國家增加值出口碳排放強度均呈下降的態勢,其中,俄羅斯、巴西等中等收入國家碳排放強度下降幅度高達70%以上,法國、英國、德國等高收入國家碳排放強度下降幅度高達50%以上①。通過比較可以發現,我國向“一帶一路”沿線國家增加值出口碳排放強度仍然相對較高。一方面,中國向“一帶一路”沿線國家增加值出口碳排放強度要遠遠高于美國、德國、日本、英國、法國和韓國等高收入國家,其中,2015年中國的碳排放強度是法國的5倍多。另一方面,即使相較于其他中等收入國家,中國向“一帶一路”沿線國家增加值出口碳排放強度并不具有明顯優勢。其一,中國向“一帶一路”沿線國家增加值出口碳排放強度高于墨西哥、巴西等中等收入國家。其二,盡管中國碳排放強度低于印度、俄羅斯等中等收入國家,但由于直接排放強度的降低,2000—2015年印度、俄羅斯等國家向“一帶一路”沿線國家增加值出口碳排放強度迅速下降,其與中國的差距也在不斷縮小。

表 1 世界其他主要國家向“一帶一路”沿線國家增加值出口的碳排放強度單位:千克/百美元

(二) 行業層面

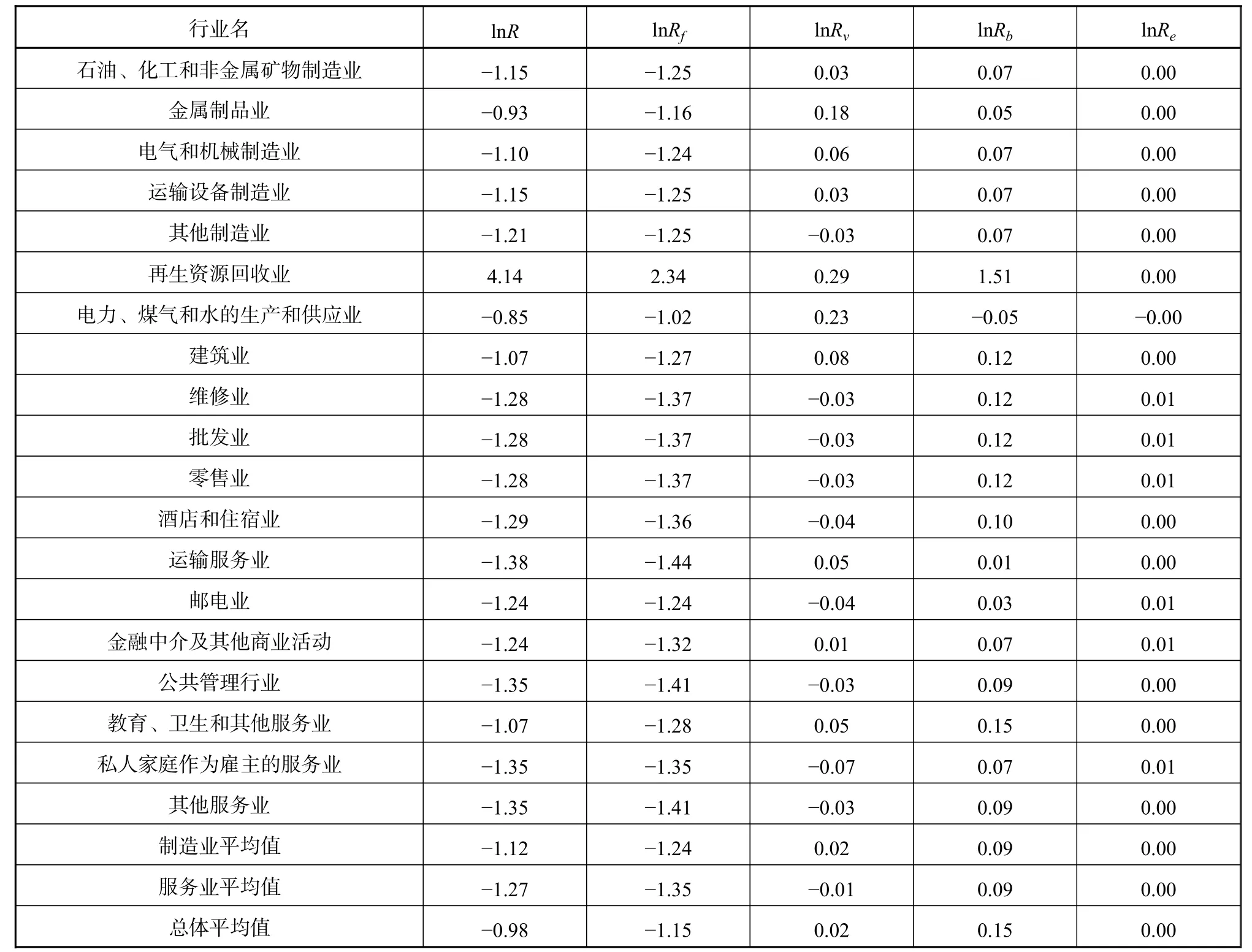

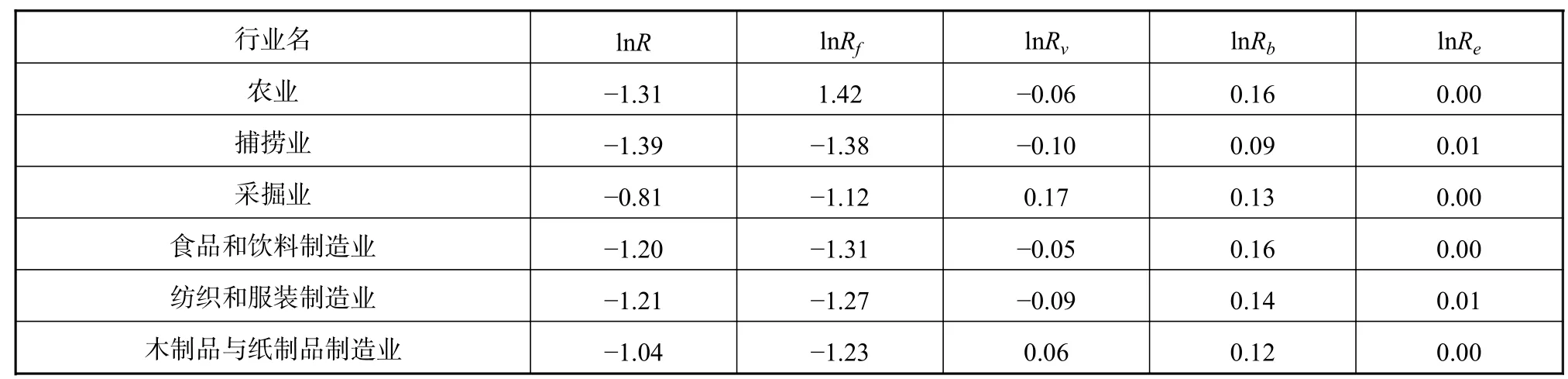

接下來,本文將分析中國向“一帶一路”沿線國家增加值出口碳排放強度的行業差異(見表2)。第一,就變動趨勢而言,2000—2015年除了再生資源回收業,中國其他行業向“一帶一路”沿線國家增加值出口碳排放強度都呈現下降的態勢,其中捕撈業、運輸服務業、私人家庭作為雇主的服務業、其他服務業、農業等行業降幅最為明顯,均在73%以上。第二,在所有細分行業中,電力煤氣和水的生產供應業、石油化工和非金屬礦物制造業以及金屬制品業向沿線國家增加值出口的碳排放強度較高。這是由這三個行業的生產特征和中國電力供應格局所決定的:一方面,這三個行業的再生產過程中都需要大量使用電力;另一方面,使用煤炭的火力發電仍然是中國電力供應的主力,火力發電占總發電數量的比例在70%以上。因此,推動新能源成為電力供應主體,對于中國降低向“一帶一路”沿線國家增加值出口碳排放強度具有積極的作用。第三,從行業大類看,相較于制造業,服務業向沿線國家增加值出口的碳排放強度更低,且碳排放強度的下降幅度也更大。

表 2 中國各行業向“一帶一路”沿線國家增加值出口碳排放強度單位:千克/百美元

表2顯示,中國各個行業向“一帶一路”沿線國家增加值出口的碳排放強度存在較大差異,因此,中國在降低向“一帶一路”沿線國家增加值出口碳排放強度時必須高度關注部分重點行業。為識別出重點行業,本文以2015年中國各行業向“一帶一路”沿線國家增加值出口碳排放強度和各行業向“一帶一路”沿線國家出口額的中位數劃分象限(見圖2)。很顯然,位于第一象限的行業就是那些中國向“一帶一路”沿線國家出口較多且增加值出口碳排放強度高的行業,也就是需要我國著力降低增加值出口碳排放強度的行業。圖2顯示,中國要降低向“一帶一路”沿線國家增加值出口碳排放強度,需要重點關注并努力降低電氣和機械制造業、石油化工和非金屬礦物制造業、紡織和服裝制造業、金屬制品業、運輸服務業、運輸設備制造業、其他制造業、采掘業和食品和飲料制造業這9大行業的增加值出口碳排放強度。這9大重點行業囊括了制造業中的7個行業,可見,推動制造業的綠色轉型是中國引領和推動綠色“一帶一路”建設的重要工作。

(三) 國家層面

最后,本文考察了中國向“一帶一路”沿線國家增加值出口碳排放強度的國別差異(見表3)。第一,就國家收入水平的差異而言,相較于低收入沿線國家,中國向中等收入和高收入沿線國家增加值出口的碳排放強度更高。這可能是因為國家間的專業化生產分工所決定的,中高收入國家專業化生產高技術復雜度產品,而低收入國家專業化生產低技術復雜度產品。因此在中國與“一帶一路”沿線國家的貿易格局中,相較而言,中國會向低收入沿線國家出口更多技術復雜度高的產品,而向中等收入和高收入沿線國家出口更多技術復雜度低的產品。而表2的數據也清晰顯示,生產高技術復雜度產品的行業其增加值出口碳排放強度更低。第二,就國家地理位置的差異而言,相比于中亞、西亞、南亞等地區的沿線國家,中國向東盟、中東歐、其他地區(包括俄羅斯、白俄羅斯、烏克蘭和摩爾多瓦等四個不能納入其他區域的國家)等沿線國家增加值出口碳排放強度整體上更高,而且隨著時間推進,這一差異更加明顯。綜上,為了降低“一帶一路”沿線國家增加值出口貿易的環境成本,我們可以從優化中國向東盟、中東歐、其他地區等的出口貿易結構著手。

表 3 中國向各類“一帶一路”沿線國家增加值出口碳排放強度單位:千克/百美元

四、中國對“一帶一路”沿線國家增加值出口碳排放強度的影響因素分析

(一) 結構分解

為了探討中國向“一帶一路”沿線國家增加值出口碳排放強度變動的直接驅動因素,我們將相鄰兩年中國向“一帶一路”沿線國家增加值出口碳排放強度的比值(R)分解為四個部分:

其中,Rf是直接碳排放系數效應,表示由直接碳排放系數變化引起的增加值出口碳排放強度的變化;Rv是增加值系數效應,表示由增加值系數變化引起的增加值出口碳排放強度的變化;Rb是中間品投入結構效應,表示由中間品投入結構變動引起的增加值出口碳排放強度的變化;Re是出口規模效應,表示由出口規模變動引起的增加值出口碳排放強度的變化。接下來本文對公式(8)兩邊同時取自然對數,將各個效應對中國向“一帶一路”沿線國家增加值出口碳排放強度的貢獻轉換成和的形式:

表4報告了2000—2015年中國各行業向“一帶一路”沿線國家增加值出口碳排放強度的結構分解結果。可以看出:第一,平均而言,中國向“一帶一路”沿線國家增加值出口碳排放強度的下降主要是由直接碳排放系數的變動引起的,而增加值系數效應、中間品投入結構效應和出口規模效應的變動則會提高中國向“一帶一路”沿線國家增加值出口的碳排放強度。但是也有例外,比如再生資源回收業,其直接碳排放系數效應、增加值系數效應、中間品投入結構效應和出口規模效應均會提高中國向“一帶一路”沿線國家增加值出口的碳排放強度。第二,從行業大類來看,服務業直接碳排放系數效應和增加值系數效應皆有利于中國向“一帶一路”沿線國家增加值出口碳排放強度下降,而制造業僅有直接碳排放系數效應會推動碳排放強度下降。第三,從行業細分來看,運輸服務業、農業、公共管理行業這三個行業的直接碳排放系數效應對中國向沿線國家增加值出口碳排放強度下降的促進作用較大,捕撈業、紡織和服裝制造業、私人家庭作為雇主的服務業等三個行業的增加值系數效應對碳排放強度下降的推動作用較大,僅有電力、煤氣和水的生產和供應業的中間品投入結構效應和出口規模效應有利于中國向沿線國家增加值出口碳排放強度下降。

表 4 (續)

表 4 2000—2015年中國各行業向“一帶一路”沿線國家增加值出口碳排放強度的結構分解

(二) 內在影響因素分析

通過上述結構分解,本文發現了促進中國向“一帶一路”沿線國家增加值出口碳排放強度下降的直接因素,但結構分解的結果無助于從各行業內部了解哪些因素會影響增加值出口碳排放強度。要降低中國向“一帶一路”沿線國家出口的環境成本,更好地引領和推進綠色“一帶一路”建設,需要找到影響中國向“一帶一路”沿線國家增加值出口碳排放強度變動的內在因素,為此,本文建立以下回歸模型:

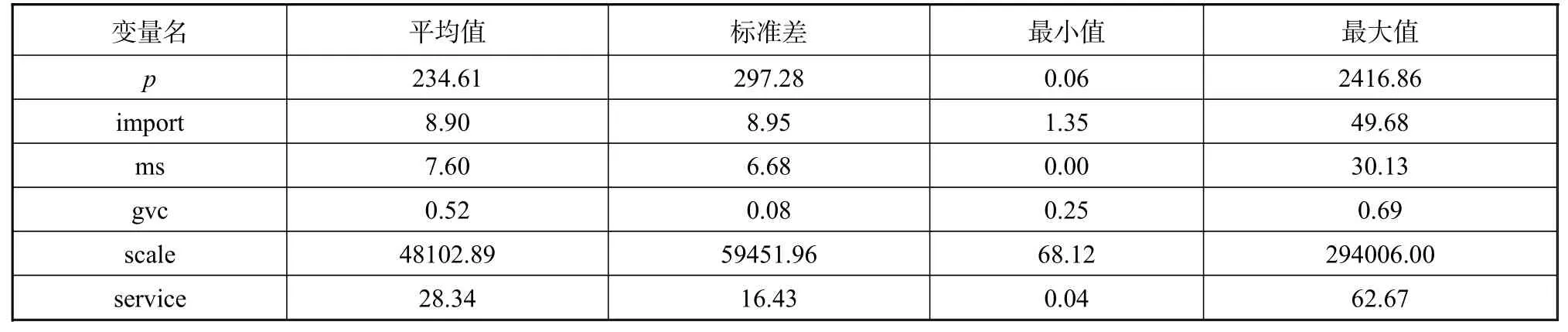

其中,i表示行業,t表示年份,ηi表示行業的固定效應,ηt表示年份的固定效應,μit為隨機誤差項。pit為被解釋變量,表示t年中國i行業向“一帶一路”沿線國家增加值出口的碳排放強度。現有研究發現,對外開放程度、行業投入結構等是影響行業碳排放強度的重要因素[13-15],同時基于數據的可得性,本文擬重點考察的解釋變量有:離岸外包(import),用各行業從國外進口的中間投入占其總中間投入的比重來衡量;國際市場占有率(ms),用各行業的出口額占全世界該行業總出口額的比重來衡量;全球價值鏈分工地位(gvc),其計算公式為gvc=ln(1+IV/E)-ln(1+FV/E),其中,IV和FV分別表示各行業出口額中的國內增加值和國外增加值,E為各行業的總出口額,gvc的數值越大表明該行業的全球價值鏈分工地位越高;國內市場規模(scale),用各行業的國內市場總銷售額來表示,單位為億美元;投入服務化(service),用各行業服務投入占其總中間投入的比重來衡量。計算各個變量的所有數據均來自Eora 26數據庫中的投入產出表,表5報告了主要變量的描述性統計。

表 5 主要變量的描述性統計

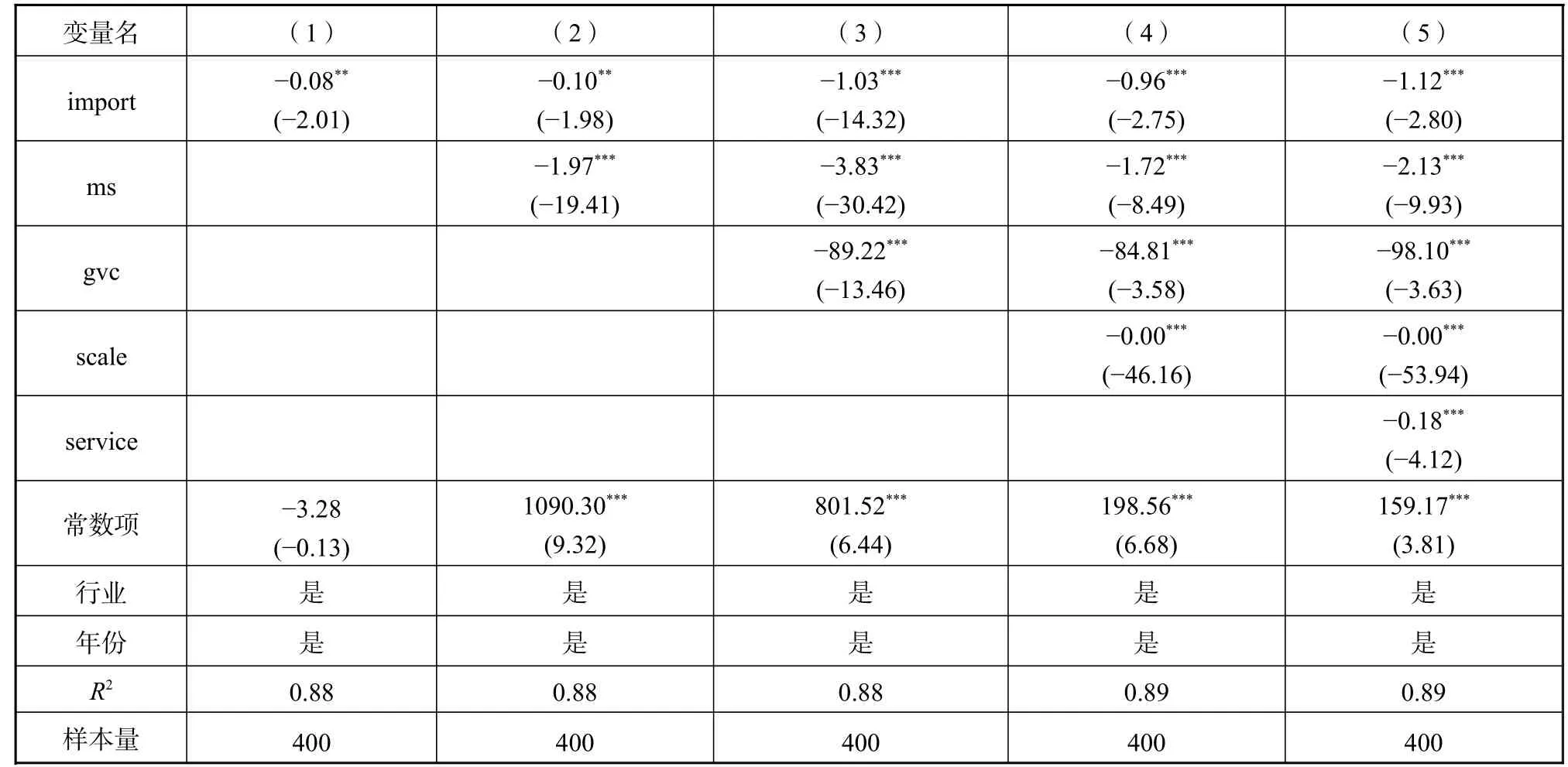

在進行回歸分析以前,本文對模型進行了檢驗,發現模型存在異方差、截面相關和序列相關的問題,為此本文使用基于面板數據的廣義最小二乘法(GLS)進行精心估計。表6報告了基于公式(10)的估計結果,從中我們可以看出四點。第一,離岸外包程度的提高可以顯著地降低行業向“一帶一路”沿線國家增加值出口的碳排放強度。這可能是因為,離岸外包可以通過直接轉移生產工序實現二氧化碳排放的轉移,還可以通過獲取國外先進的中間產品,提升行業出口的增加值率或對降低行業對高能耗原材料的依賴,進而降低行業增加值出口的碳排放強度。第二,國際市場占有率和全球價值鏈分工地位的提高也有助于降低行業向“一帶一路”沿線國家增加值出口的碳排放強度。這可能是因為,國際市場占有率和全球價值鏈分工地位越高的行業越有能力引領和進行綠色轉型,降低本行業國家增加值出口的碳排放強度。第三,國內市場規模擴大能促使企業通過加大研發投入、虹吸創新要素等途徑推動本行業技術革新升級,進而顯著降低行業向“一帶一路”沿線國家增加值出口的碳排放強度。第四,投入服務化程度的提高可以通過提高各行業的生產效率、替代能源要素等途徑,顯著降低行業向“一帶一路”沿線國家增加值出口的碳排放強度。

表 6 中國向“一帶一路”沿線國家增加值出口碳排放強度的內在影響因素

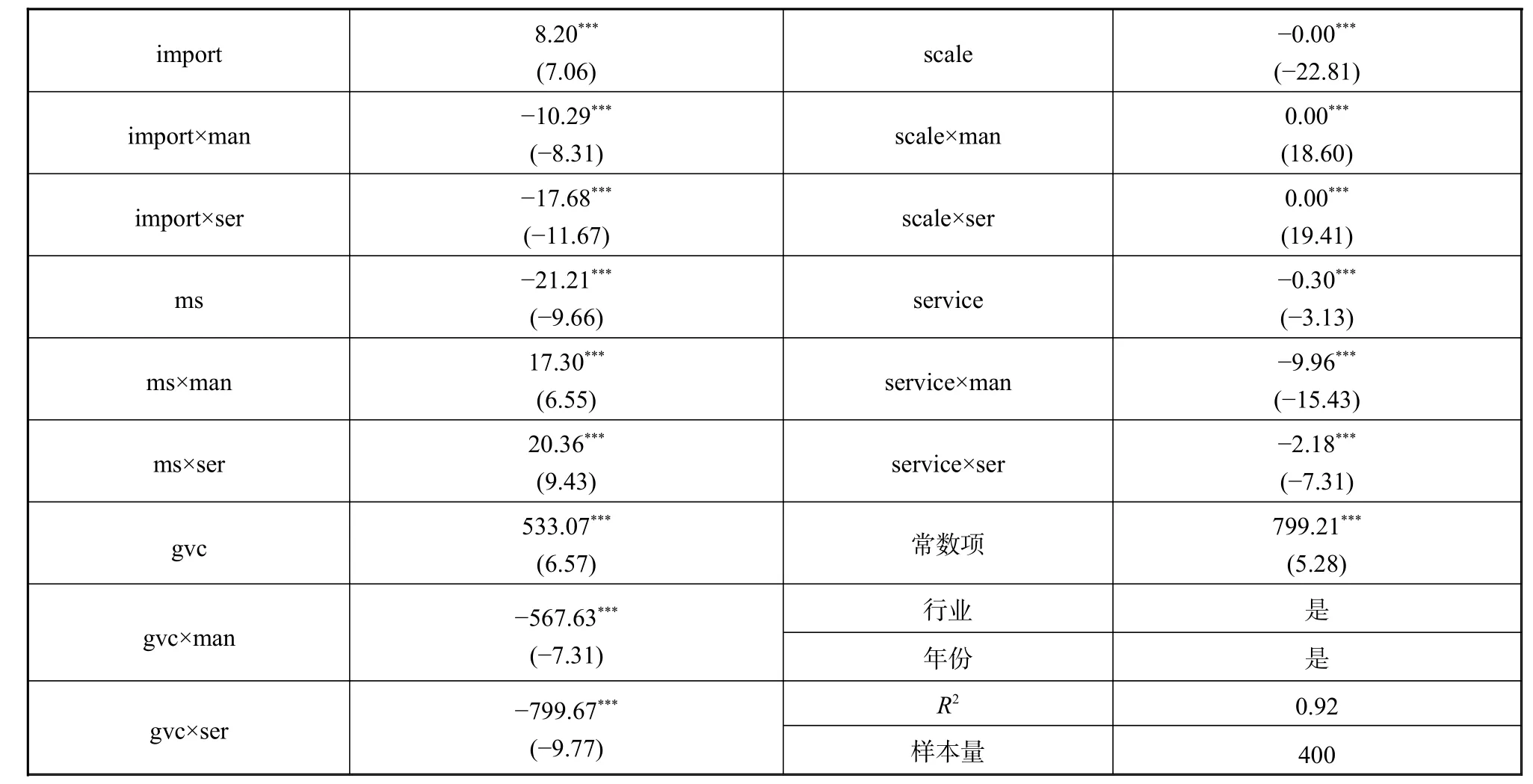

在前面的研究中,本文發現中國各行業向“一帶一路”沿線國家增加值出口碳排放強度存在較大差異,降低制造業增加值出口碳排放強度是關鍵。因此,接下來本文將研究兩個問題:各內在因素對中國向“一帶一路”沿線國家增加值出口碳排放強度的影響是否存在行業差異?哪些因素能顯著降低中國制造業向沿線國家增加值出口的碳排放強度?為此,本文將其他行業作為參照組,在回歸方程中引入各個解釋變量與制造業虛擬變量(man)的交乘項、各個解釋變量與服務業虛擬變量(ser)的交乘項,表7報告了相應的估計結果②。從表7我們可以看出五個方面:第一,離岸外包程度的提高可以顯著降低制造業和服務業向“一帶一路”沿線國家增加值出口的碳排放強度,其中服務業尤其明顯;第二,國際市場占有率的提高對制造業和服務業向“一帶一路”沿線國家增加值出口碳排放強度的抑制作用較小;第三,全球價值鏈分工地位的提高可以顯著降低制造業和服務業向“一帶一路”沿線國家增加值出口的碳排放強度,其中服務業尤其明顯;第四,國內市場規模的擴大對制造業和服務業向“一帶一路”沿線國家增加值出口碳排放強度的抑制作用較小;第五,投入服務化程度的提高可以顯著降低制造業和服務業向“一帶一路”沿線國家增加值出口的碳排放強度,其中制造業尤其明顯。因此,推動制造業發展離岸外包、提高制造業的全球價值鏈的分工地位以及引導服務業向制造業的融合滲透是我國降低制造業向“一帶一路”沿線國家增加值出口碳排放強度的重要政策方向。

表 7 中國向“一帶一路”沿線國家增加值出口碳排放強度內在影響因素的行業差異

五、研究結論與政策建議

(一) 研究結論

本文用增加值出口碳排放強度表征增加值出口貿易的環境成本,基于Eora 26的多區域投入產出模型,測度了2000—2015年中國向“一帶一路”沿線國家增加值出口的環境成本。結果顯示:第一,2000—2015年中國向“一帶一路”沿線國家增加值出口的碳排放強度總體呈下降的趨勢,下降幅度在60%以上,但是相較于高收入國家和部分中等收入國家,中國向“一帶一路”沿線國家增加值出口碳排放強度仍然較高。第二,中國向“一帶一路”沿線國家增加值出口的碳排放強度存在明顯的行業差異。從行業大類看,服務業比制造業向沿線國家增加值出口的碳排放強度更低;從細分行業看,電力、煤氣和水的生產供應業、石油、化工和非金屬礦物制造業以及金屬制品業的碳排放強度較高;要降低向“一帶一路”沿線國家增加值出口碳排放強度,需要重點降低電氣和機械制造業、石油、化工和非金屬礦物制造業等行業的增加值出口碳排放強度。第三,從國別差異看,相較于低收入沿線國家,中國向中等收入和高收入沿線國家增加值出口的碳排放強度更高;相比于中亞、西亞、南亞等地區的沿線國家,中國向東盟、其他地區、中東歐等地區的沿線國家增加值出口碳排放強度更高。

本文使用結構分解法和回歸分析識別出中國向“一帶一路”沿線國家增加值出口碳排放強度的直接影響因素和內在影響因素。結果表明:第一,中國向“一帶一路”沿線國家增加值出口碳排放強度的下降主要由直接碳排放系數的變動引起的,而增加值系數效應、中間品投入結構效應和出口規模效應的變動會提高增加值出口的碳排放強度;第二,離岸外包程度、國際市場占有率、全球價值鏈分工地位以及投入服務化程度的提高和國內市場規模的擴大均可以顯著降低中國各行業向“一帶一路”沿線國家增加值出口的碳排放強度,其中離岸外包、全球價值鏈分工地位和投入服務化程度的提高對降低我國制造業增加值出口碳排放強度影響最為明顯。

(二) 政策建議

本文的研究結論蘊含著較強的政策導向,為低碳背景下推動我國降低對“一帶一路”沿線國家增加值出口的環境成本提供了行之有效的路線。第一,推動重點行業的深度減排,即重點做好電氣和機械制造業等9大行業的減排工作。第二,推動企業進行離岸外包。由于國外在某些生產工序上具有低碳比較優勢,中國企業進行離岸外包不僅可以將國內高耗能的工序轉移到國外從而降低總的碳排放,也可以使自身專注于低排放、高附加值的生產工序,進而降低增加值出口的碳排放強度。第三,推動制造業投入服務化轉型。提升制造業投入服務化水平不僅可以直接減少資源能源等要素投入,降低碳排放,還可以通過提升全要素生產率和創新能力等途徑進一步降低制造業企業的碳排放,提升企業出口增加值率。第四,推動企業進行價值鏈升級。在全球價值鏈分工模式下,價值鏈的兩端主要是研發、復雜零部件設計、品牌、專業服務等高增加值低碳排放環節,因此推動企業向價值鏈的兩端延伸有助于降低出口碳排放強度。

注釋:

① 世界銀行根據2018年各個國家(地區)的收入水平,將各個國家(地區)劃分為高收入國家(地區)、中高收入國家(地區)、中低收入國家(地區)、低收入國家(地區),其中,中高收入國家(地區)與中低收入國家(地區)合稱中等收入國家(地區)。

② 其他行業包括農業、捕撈業、采掘業、再生資源回收業、電力、煤氣和水的生產和供應業。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32