董事高管責任保險能提高會計信息披露質量嗎?

——基于內部控制和代理成本的視角

2022-10-11 02:11:28顧海榮

金融與經濟 2022年9期

■ 王 嵐,顧海榮

一、引言

充分的信息披露是資本市場穩定發展的核心,也是市場環境好壞的信號。信息的公開透明有助于減少信息不對稱性,提高資源配置效率。近年來,監管機構對信息披露違規事件進行嚴厲打擊,使資本市場各方越來越重視會計信息披露質量。對上市公司會計信息規范化的披露,不僅有助于其自身良性發展,而且也能促進資本市場健康發展。高質量的會計信息披露能及時向外界傳遞公司的財務狀況和業績情況,減少內外部信息不對稱,對公司績效、融資成本和資產配置效率產生影響(修國義等,2019)。鑒于信息披露質量的重要性,國內外學者對影響信息披露質量的因素進行了研究,從現有文獻看,股權結構(馬一寧,2016)、股權激勵(蔣弘,2012)、高管特征(張曉盈和楊榛,2017)、媒體報道(李明和鄭艷秋,2018)、產品市場競爭(任宏達和王琨,2019)、機構投資者等因素會對會計信息披露質量產生影響。

學者們基于公司治理的角度,探究了影響會計信息披露質量的因素。事實上,董事高管責任保險作為一種外部治理機制,會對公司治理產生重要影響(凌士顯和白銳鋒,2017),進而影響到會計信息披露質量。董事高管責任保險(以下簡稱:董責險)是對上市或非上市公司董事、監事以及高級管理人員在企業經營決策過程中,因其不當行為被股東或其他利益相關者提起訴訟而需要賠償金額和其他費用的保險合同。歐美國家董責險的市場普及率已經很高,中國董責險制度是隨著相關法律制度完善而發展起來的。目前,董責險在中國資本市場的購買比例相對較低,但隨著《證券法》修訂和注冊制改革,上市公司對董責險的需求會進一步提高。學者們關于董責險的治理效用,主要有外部監督假說和機會主義假說兩種觀點。外部監督假說認為,董責險的引入使得保險機構發揮其監督作用,抑制高管的道德風險和自利行為,減輕代理沖突,對公司治理起到積極作用,可以提高會計信息質量(張十根和王信平,2021)、提高內部控制質量(高挺等,2021)、降低公司違規概率(李從剛和許榮,2020)、促進企業創新(趙國宇和梁慧萍,2022)、促進企業高質量發展(張曾蓮和徐方圓,2021)。機會主義假說認為,董責險起到了“兜底”作用,轉移了高管面臨的部分潛在訴訟風險和賠償責任,會引發高管做出自利行為,對公司治理產生不利影響,比如誘發高概率的財務重述(吳錫皓和程逸力,2017)、增加審計費用(袁蓉麗等,2018)、增加融資成本(馮來強等,2017)。那么,董責險發揮其外部治理作用,會對會計信息披露質量產生何種影響以及如何影響會計信息披露質量,需要進一步研究。

研究貢獻在于:第一,將董責險與會計信息披露質量聯系起來,進一步拓展了影響會計信息披露質量的因素研究。第二,從信息披露的角度出發,進一步證明董責險是一種有效的外部治理機制,對上市公司治理水平產生積極作用。第三,進一步發現董責險與公司的內部治理會產生良性互動,有可能促使企業思考如何使董責險與公司治理機制起到更好配合效果,從而促進企業高質量發展。

二、文獻綜述與研究假設

(一)文獻綜述

董責險作為一種新興的外部治理機制,對公司治理水平產生一定影響,但是學者們對其發揮的治理效應存在不同觀點。通過梳理董責險相關文獻,發現國內外學者主要對董責險的外部監督效用和機會主義效用進行研究。

基于外部監督效用,Mayer&Smith(1982)提出了董責險具有外部監督效用,董責險使得保險機構在監督和優化公司治理中起到重要作用。有學者提出保險機構出于自身利益和風險控制的考慮,存在強烈意愿來監督和提升公司治理,并對企業和管理層的機會主義行為進行有效約束,從而減輕代理沖突(Hwang & Kim,2018)。保險公司的專業風險管理經驗和規范的評估流程對企業形成持久性監督。有關研究認為,保險公司基于專業的工作流程和降低風險的目的,會對投保公司進行較全面的預評估、事中監督以及事后發揮專業能力來減少損失,使董責險可以成為一種持久性的外部監督機制(Holderness,1990)。學者們對于董責險的外部監督效用有著廣泛研究,董責險的引入有利于降低代理成本,提高公司治理水平(凌士顯和白銳鋒,2017)。董責險作為一個有效的外部治理機制,發揮其監督作用,可以降低股價崩盤概率(張春鵬等,2022)、提高企業投資效率(彭韶兵等,2018)、降低公司違規概率(李從剛和許榮,2020)。公司認購董責險有助于提高信息披露質量和緩解融資約束、提高企業風險承擔水平,進而促進企業創新(趙國宇和梁慧萍,2022),且董責險引入時間越長,越有利于提高創新效率與創新質量(凌士顯和劉澳,2020),董責險也會通過企業創新能力的提升和代理成本的降低來促進高質量發展(張曾蓮和徐方圓,2021)。同時,董責險的外部監督效用和公司已有的治理機制相互作用,從而優化公司治理水平(賈寧和梁楚楚,2013)。董責險將保險機構引入外部監督,促進企業改進內部控制缺陷、提高內部控制質量,進而減少財務重述行為和改善會計信息質量(袁蓉麗等,2018;張十根和王信平,2021),并且董責險會直接影響企業的控制活動、內部監督、風險評估等內部控制要素來提高內部控制質量(高挺等,2021)。內部控制體系的完善抑制了管理層的盈余操控行為、優化了公司治理,從而對會計信息質量產生正向作用(劉啟亮等,2013)。

基于機會主義效用,董責險在一定程度上對高管具有保護作用,規避了高管所面臨的部分訴訟風險,為高管行為起到“兜底”作用。董責險使得法律對管理層的威懾和懲罰作用減弱,容易誘發自利行為(Li&Liao,2014),導致企業在股權融資過程中增加成本(Chen et al.,2016)。在訴訟制度和相關法律制度有待完善的情況下,董責險并未在股東訴訟過程中起到監督作用,反而轉移了高管面臨的部分理賠責任,從而誘導管理層產生自利心理,并降低對財務報告和信息披露質量的要求,導致市場信息不對稱,增加資本成本(馮來強等,2017;陳險峰等,2014)。董責險有較為強烈的機會主義動機,刺激高管披露不真實的信息,采取更激進的財務政策,從而誘發高概率的財務重述(吳錫皓和程逸力,2017)。董責險激發了管理層自利行為,加劇了企業盈余管理(賈寧和梁楚楚,2013)、降低會計穩健性(張橫峰和熊怡璐,2021)。董責險的“兜底”作用在一定程度上保護了管理層,給了管理層作出逆向選擇和自利行為的空間,加劇代理沖突,進而增加審計費用(袁蓉麗等,2018)。公司購買董責險的行為,向銀行釋放了機會主義信號,導致銀行做出了減少信貸規模的決策(吳錫浩等,2016),也向投資者釋放投資風險增加的信號,加劇企業融資約束狀況(張曉琳等,2020)。當公司購買董責險后,會作出更多短貸長投的決策,銀行短期借款減少,公司經營風險增加(賴黎等,2019)。

(二)研究假設

基于外部監督效用。關于董責險對于會計信息質量方面的研究發現,公司購入董責險可以提高信息披露質量,通過降低代理成本和提高內部控制質量對會計信息質量產生積極的作用、減少財務報表重述行為(趙國宇和梁慧萍,2022;張十根和王信平,2021)。公司購入董責險使保險機構發揮其外部監督作用,對上市公司和管理層形成一定監督并促使公司優化治理體系。一方面,保險公司出于自身利益考慮和風險控制,有強烈的動機去監督投保公司,使其優化內部治理、控制風險以及約束高管的逆向選擇行為;另一方面,保險機構的專業風險管理經驗使其有能力對投保公司進行全面調查和評估。有關研究認為,保險公司對投保公司進行比較全面的預評估、事中監督以及事后發揮專業能力減少損失,使董責險可以成為一種持久性的外部監督機制(Holderness,1990),并且在監督過程中,及時發現上市公司經營中的不足之處以及利用合同條款約束管理層的行為,督促上市公司加強內部控制建設和優化治理水平,而建設內部控制制度的目的之一就是促進會計信息披露質量的提升。分析可知,董責險的外部監督效應既可以約束管理層自利行為、緩解代理沖突、督促管理層規范會計信息披露工作,從而提高信息披露質量;也可以將具有專業風險管理能力的保險機構引入企業治理體系,在承保前、承保中以及事后對企業進行各方面評估和監督,這有助于企業自身治理水平的提高,對內部控制質量的提升產生積極影響(高挺等,2021),因此,董責險的外部監督作用可以促使企業優化內部控制環境和減輕代理沖突來促進企業會計信息披露質量的提升。基于以上分析,提出研究假設。

H1:公司購買董責險有利于會計信息披露質量的提升。

董責險也可能對會計信息披露質量起到機會主義效用。相關研究認為,管理層因董責險的保護作用,更有傾向去披露不真實信息,采取更激進的財務政策,誘發高概率的財務重述(吳錫皓和程逸力,2017);高管自利行為成本的降低,使其更有動機進行盈余管理,降低會計信息質量(胡國柳和趙陽,2017)、降低會計穩健性(張橫峰和熊怡璐,2021)。董責險作為風險對沖的一種方式,能夠將實體公司和董事高管面對的訴訟風險和賠償責任轉移到第三方保險機構,對高管在企業日常經營決策中面臨的法律風險提供了一定保護,容易激發管理層的道德風險和逆向選擇,加劇其機會主義行為,從而增加代理沖突。而會計信息披露質量的高低與公司治理水平以及高管的特征和決策有關,在“兜底”作用下,董責險通過影響管理層的決策行為,對會計信息披露質量產生影響。綜上,董責險使得管理層的執業風險大大降低,很可能會引發管理層道德風險和機會主義行為,使得高管人員做出激進的決策行為、披露不真實的會計信息獲取私有化收益,從而加劇代理沖突,對公司治理產生不利影響。基于以上分析,提出研究假設。

H2:公司購買董責險不利于會計信息披露質量的提升。

三、研究設計

(一)樣本選擇與數據來源

選取2007—2020年深市A股上市公司為初始研究樣本,董責險的數據來自CNRDS數據庫,其余財務數據來自CSMAR、DIB數據庫。對樣本數據進行如下篩選:一是考慮到金融保險類公司會計處理的特殊性,故剔除金融保險類上市公司;二是剔除ST、*ST、PT類公司;三是剔除數據存在缺失的公司;四是為消除異常值影響,對連續變量進行上下1%和99%水平的縮尾處理,最終獲得了13363個有效觀測值。

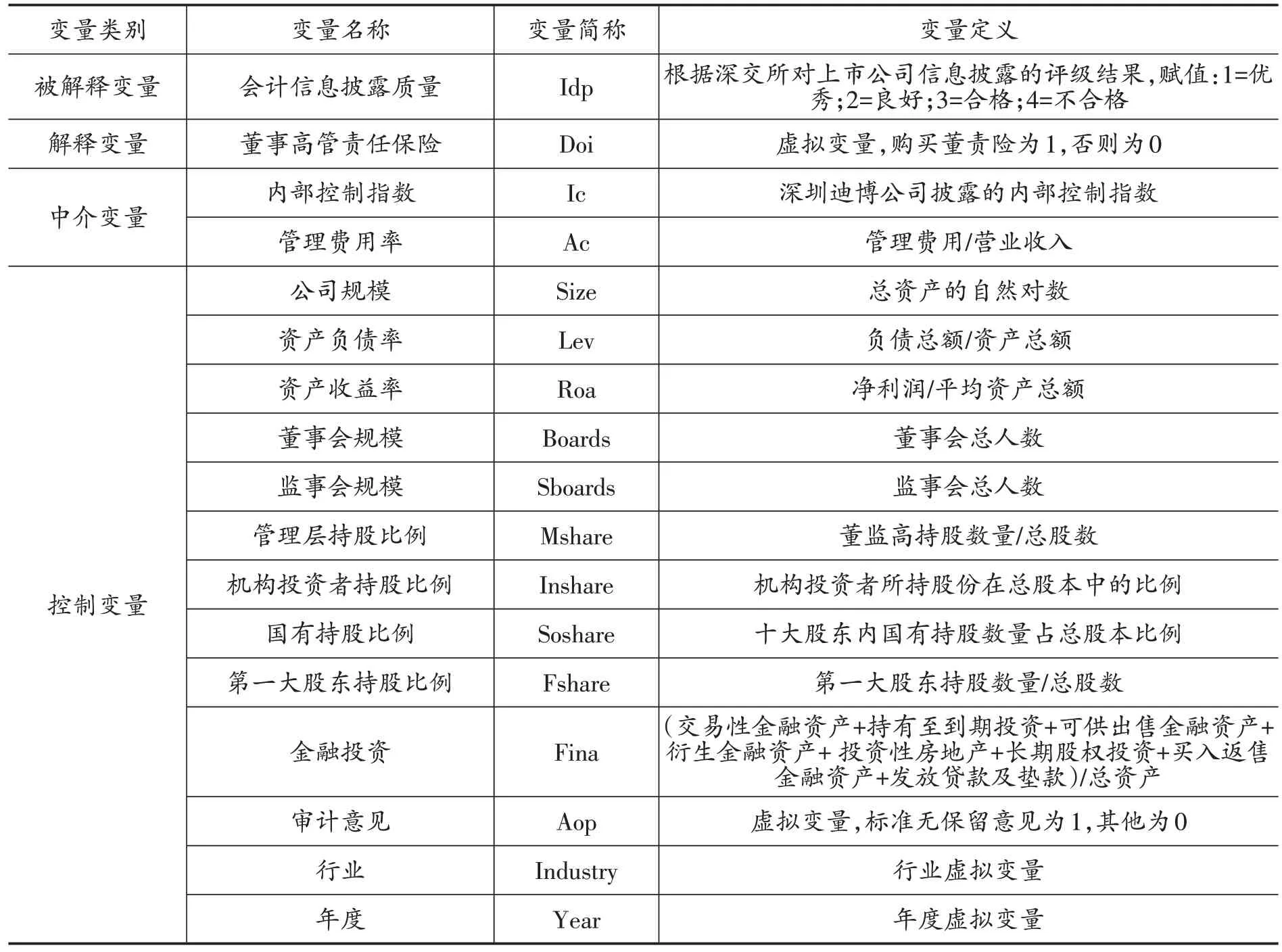

(二)變量定義

1.因變量

信息披露質量(Idq)。參考深圳交易所公布的信息披露考評結果,將其作為會計信息披露質量的替代變量,并將四個等級設置為:優秀=A、良好=B、合格=C、不合格=D。選擇深交所公布的信息披露質量評級作為替代變量,一是因為其權威性和可行度較高,并且考評結果從客觀公正的角度出發;二是深交所公布的考評結果的考察內容和范圍比較全面。

2.自變量

董事高管責任保險(Doi)。參考張曾蓮和徐方圓(2021)、張十根和王信平(2021),以是否購買董責險(Doi)這一虛擬變量作為解釋變量。如果上市公司的董事會以及股東大會通過了購買董責險的提案,則認為該公司購買了董責險,Doi=1,反之則Doi=0。如果上市公司的購買決議未有明確的終止通知,則視為繼續購買董責險(Doi)。

表1 變量名稱及定義

3.中介變量

(1)內部控制指數(Ic)。參考張十根和王信平(2021)中的相關定義,用DIB內部控制與風險管理數據庫中披露的內部控制指數作為代理變量。DIB數據庫信息采集了行業權威機構的公開信息,且內容涉及范圍廣。

(2)代理成本(Ac)。參考韓晴和王華(2014)對代理成本的相關定義,從費用的角度出發,采用管理費用率來度量代理成本的顯性損失。顯性損失一般是指高管獲取的私有收益、利用其職位消費等表現出的不作為。

4.控制變量

借鑒以往學者的研究(凌士顯和白銳鋒,2017;張十根和王信平,2021),選取以下控制變量:第一,董事會特征變量包括董事會規模(Boards)、監事會規模(Sboards);第二,股權結構變量包括第一大股東持股比例(Fshare)、機構投資者持股比例(Inshare)、管理層持股比例(Mshare)、國有持股比例(Soshare);第三,公司特征變量選取公司規模(Size)、資產負債率(Lev)、資產收益率(Roa)。此外,考慮到公司金融投資容易成為管理層盈余調節的手段,進而影響信息披露質量,將公司金融投資(Fina)和審計意見(Aop)也加入控制變量。

(三)模型設計

為檢驗董責險對會計信息披露質量的影響,借鑒張十根和王信平(2021)的研究,構建模型(1):

其中,Idp表示會計信息披露質量,Doi表示董責險,其余變量為控制變量,i、t表示第i家公司第t年。另外,在模型中加入年度虛擬變量(Year)和行業虛擬變量(Industry)。

四、實證檢驗

(一)描述性分析及單變量分析

會計信息披露質量(Idp)的均值是1.957,標準差是0.628,說明樣本公司的信息披露質量差異不大;董責險(Doi)的均值是0.0584,董責險在中國的投保率比較低,覆蓋面遠遠不足,僅有5.84%的樣本公司選擇購買董責險;內部控制指數(Ic)的均值是645.2,標準差是122.6;管理費用率(Ac)的均值是0.0944,標準差是0.0701。其他控制變量的描述性統計結果均在正常范圍之內。

為比較購買董責險和未購買董責險二組樣本在會計信息披露質量和其他特征方面的區別,進行了單變量分析。從結果看,購買董責險的樣本公司與未購買董責險的樣本公司相比,會計信息披露質量的評級均值高,且均值差異在1%的水平上顯著,除了內部控制指數(Ic)和審計意見(Aop)不顯著,其余變量的均值差都具有顯著差異。以上結果初步表明,董責險能夠提高會計信息披露質量,支持假設H1。

(二)董責險對會計信息披露質量的影響

表2主要考察了董責險對會計信息披露質量的影響。由第(1)列可以看出,在不加入控制變量的情況下,董責險(Doi)和會計信息披露質量(Idp)在1%的水平上顯著負相關,說明購買董責險的上市公司的會計信息披露質量評級更高。由第(2)列可以看出,在加入一系列控制變量但是未控制行業和年份效應的情況下,董責險(Doi)和會計信息披露質量(Idp)在1%的水平上顯著負相關。由第(3)列可以看出,在控制了行業和年份及其他變量的情況下,董責險(Doi)和會計信息披露質量(Idp)在1%的水平上顯著負相關。以上結果均表明,董責險可以提升會計信息披露質量,驗證了假設H1。

表2 董責險對會計信息披露質量的回歸結果

控制變量Size、Roa、Boards、Sboards、Inshare、Aop的回歸系數顯著為負,表明企業規模大、資產收益率高、董事會和監事會人數多、機構投資者持股比例高并出具標準無保留意見的企業,其會計信息披露質量的評級越高;Lev的回歸系數顯著為正,說明企業的資產負債率越高,其會計信息披露質量的評級越低。

五、穩健性檢驗

(一)PSM傾向得分匹配

一般來說,董責險的購買決定與公司的治理機制、公司特征相關,并非隨機決定,所以有可能導致樣本自選擇,產生內生性問題,故采用傾向得分匹配法(PSM)。借鑒張曾蓮和徐方圓(2021)的研究,根據是否購買董責險將樣本分成實驗組和控制組,以會計信息披露質量(Idq)作為結果變量,將控制變量以及行業和年度虛擬變量作為匹配變量進行logistic回歸,計算每個觀測值的傾向得分;接著采用最近鄰匹配法,按1∶1的比例在未購買董責險的樣本中進行匹配。發現匹配后除了管理層持股比例(Mshare)和第一大股東持股比例(Fshare)之外,其余變量的標準化偏差均小于5%,而且t值均變得不再顯著,說明樣本通過了平行假設檢驗。由表4平均處理效應的結果可知,在未進行傾向得分匹配之前,購買董責險和未購買董責險的樣本對會計信息披露質量的影響在1%的水平上顯著存在差異;進行傾向得分匹配后,購買董責險和未購買董責險的樣本對會計信息披露質量的影響在10%的水平上顯著存在差異,并且購買董責險的公司的會計信息披露質量的評級更高。

表4 第一階段回歸結果

經過傾向得分匹配后得到樣本回歸結果,可以發現在沒有加入控制變量時,董責險(Doi)與會計信息披露質量(Idp)在1%的水平上顯著負相關,與前述回歸結果保持一致性;在加入控制變量以及行業和年份虛擬變量之后,董責險(Doi)與會計信息披露質量(Idp)仍在1%水平上顯著負相關,說明結果具有穩健性,董責險的購買能顯著提升會計信息披露質量,起到有效的公司治理作用。

表3 平均處理效應

(二)Heckman二階段檢驗

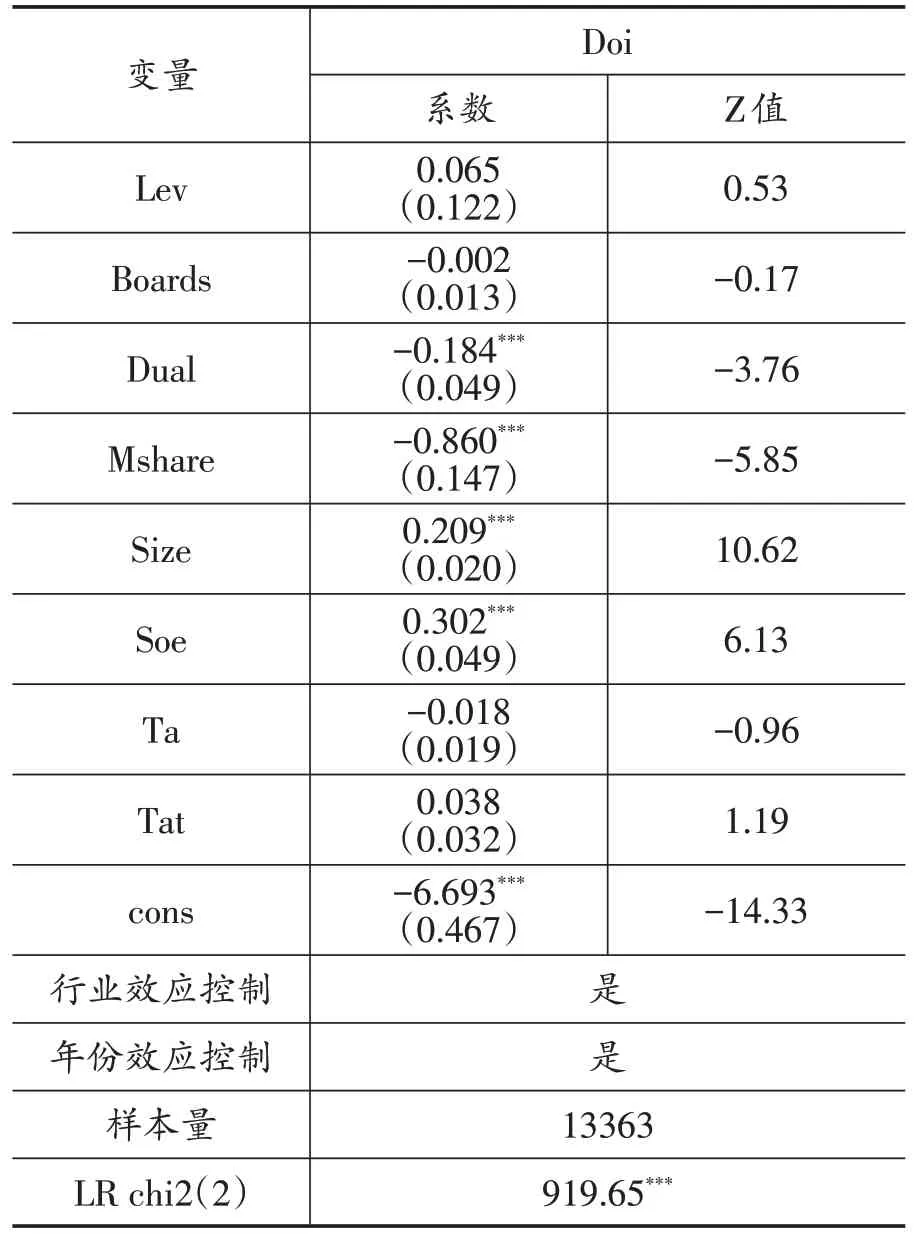

會計信息披露質量高的公司,可能本身內部控制和公司治理是規范的,所以這類公司會因注重治理能力而引入董責險,進而可能會引發內生性的問題。采用Heckman兩階段分析法來盡可能控制內生性問題,借鑒吳錫皓等(2016)的研究,在考慮公司治理和財務特征對董責險的影響后,加入對董責險購買有影響的新因素:是否二職合一(Dual,如果董事長和總經理是同一人取值為1同,否則是0)、公司規模(Size)、企業性質(Soe,國有企業取值是1,否則是0)、總資產增長率(Ta)、總資產周轉率(Tat)。

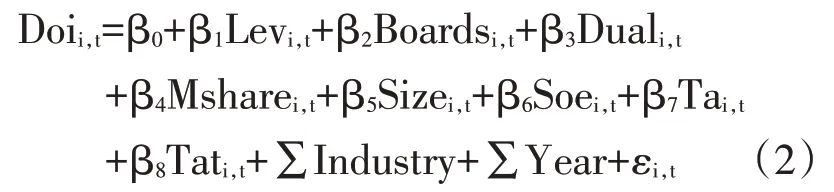

在Heckman第一階段使用Probit模型估計上市公司選擇董責險的逆米爾斯比(Imr),設計模型(2)如下:

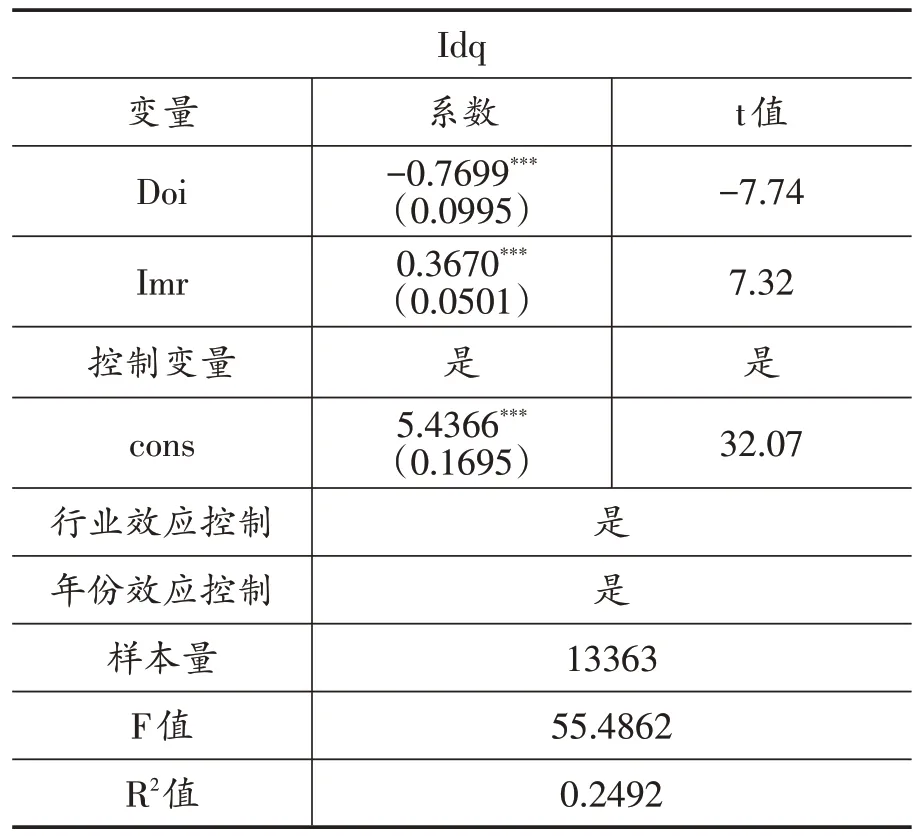

將式(2)進行回歸得到的樣本公司董責險的逆米爾斯比(Imr)代入式(1)再進行回歸,第一階段的回歸結果見表4,可以看出公司規模大、國有企業、總資產周轉率高的企業越可能引入董責險;董事長和總經理為同一人、管理層持股比例高的企業引入董責險的概率比較低。第二階段回歸結果見表5,可以看出Imr的系數在1%的水平上顯著,說明變量間的內生性問題有必要控制。對內生性問題進行控制之后,結果顯示會計信息披露質量(Idq)和董責險(Doi)在1%的水平上顯著負相關,說明購買董責險的公司的會計信息披露質量的評級較高,證明了回歸結果具有穩健性。

表5 第二階段回歸結果

(三)滯后一期檢驗

企業購入董責險后對其會計信息披露質量存在一定時滯性。為確保一定程度上的因果關系,將被解釋變量滯后一期進行回歸。回歸結果表明前后結果具有一致性。

表6 滯后一期回歸結果

六、機制檢驗

高挺等(2021)發現董責險在有效提升企業內部控制質量方面起到積極的監督作用,并且引入董責險可以降低企業的代理成本(凌士顯和白銳鋒,2017),而規范的內部控制程序和較低的代理沖突有利于披露高質量的會計信息。因此,結合有關文獻進一步驗證,在外部監督效用下,董責險是否可以通過提高內部控制質量和降低代理成本對會計信息披露質量產生正向影響。

(一)內部控制質量

購入董責險可以將保險機構作為外部監督,充分利用保險機構的專業風險管理經驗,促使管理層優化內部環境、完善內部控制措施、強化內部監督,從而提高公司的內部控制質量,內部控制體系的規范在一定程度上有利于企業的會計信息披露工作。

借鑒相關學者的研究,采用DIB內部控制與風險管理數據庫中披露的內部控制指數作為內部控制質量的代理變量。采用逐步回歸法檢驗董責險是否會通過內部控制來影響會計信息披露質量。設計模型(3)(4)(5)如下:

(二)代理成本

董責險可以起到一定外部監督作用,對管理層進行盈余操縱謀取私利的行為進行約束,從而減輕代理沖突。董責險對于管理層的監督使其獲取私有收益的空間減少,有助于提高會計信息和披露質量。用管理費用率來計量代理成本的顯性損失,采用逐步回歸法檢驗董責險是否會通過代理成本來影響會計信息披露質量。設計模型(6)(7)(8)如下:

(三)內部控制質量、代理成本在董責險與會計信息披露質量之間的中介作用

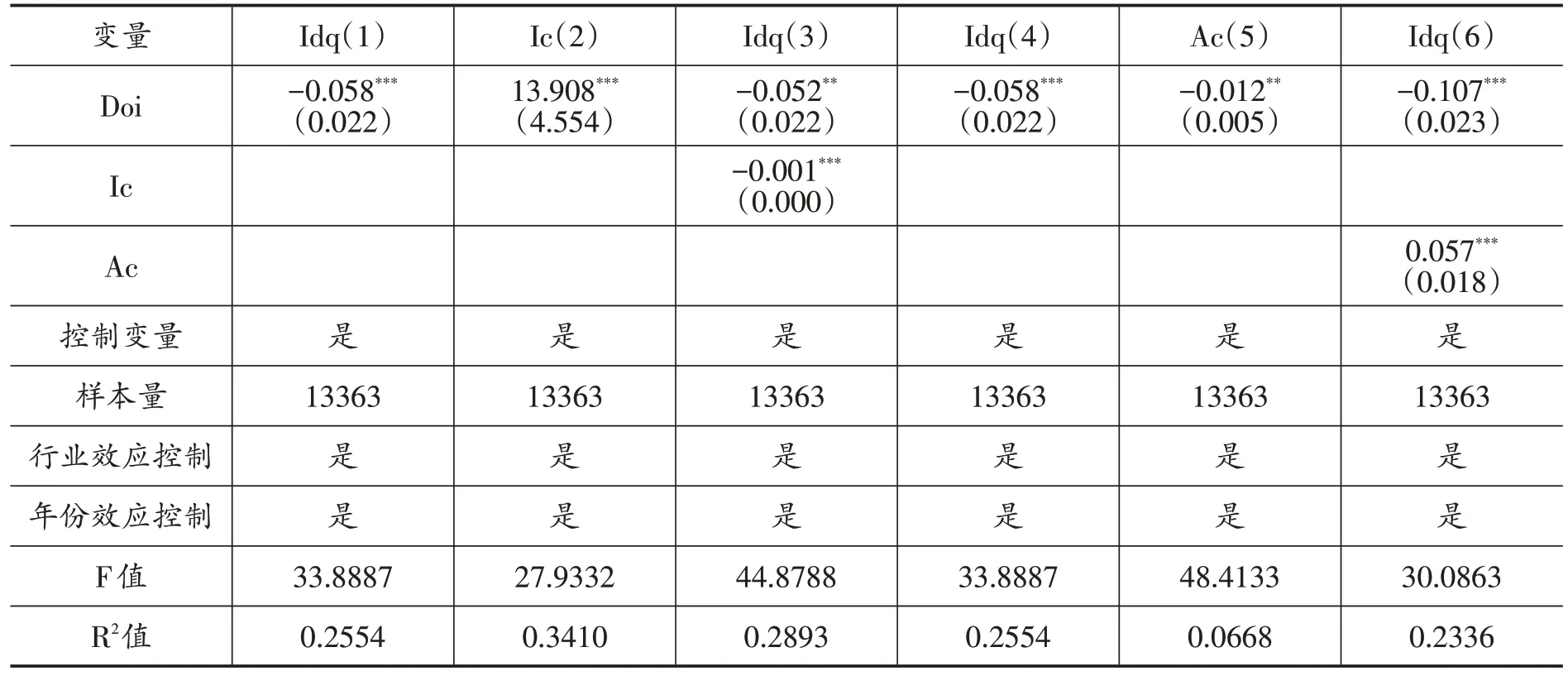

表7報告了內部控制質量、代理成本的中介效應回歸結果。第(1)列中董責險(Doi)對會計信息披露質量(Idq)的回歸系數是-0.058,在1%水平上顯著負相關,這意味著企業購買董責險有利于促進其會計信息披露質量的提升。從第(2)列可以看出,內部控制質量(Ic)和董責險(Doi)在1%水平上顯著正相關,說明董責險的認購有助于提高企業的內部控制質量,董責險發揮其外部監督的效用,對企業的內部治理起到積極作用。第(3)列將內部控制質量(Ic)和董責險(Doi)納入同一模型,會計信息披露質量(Idq)和董責險(Doi)在5%水平上仍顯著負相關,說明董責險可以通過提高內部控制質量來促進會計信息披露質量的完善,內部控制質量起到部分中介效應。同樣,第(5)列中管理費用率(Ac)和董責險(Doi)在5%的水平上呈現負相關,表明購入董責險有利于降低企業代理成本,緩解代理沖突。從第(6)列可以看出將管理費用率(Ac)和董責險(Doi)放在同一模型中,信息披露質量(Idq)和董責險(Doi)在1%水平上仍顯著負相關,說明董責險可以通過減輕代理沖突來提升會計信息披露質量,代理成本起到部分中介效應。以上分析結果表明,董責險可以通過提高內部控制質量和降低代理成本來促進會計信息披露質量的提高。

表7 內部控制質量、代理成本在董責險與會計信息披露質量之間的中介作用

七、異質性檢驗

(一)產權性質分析

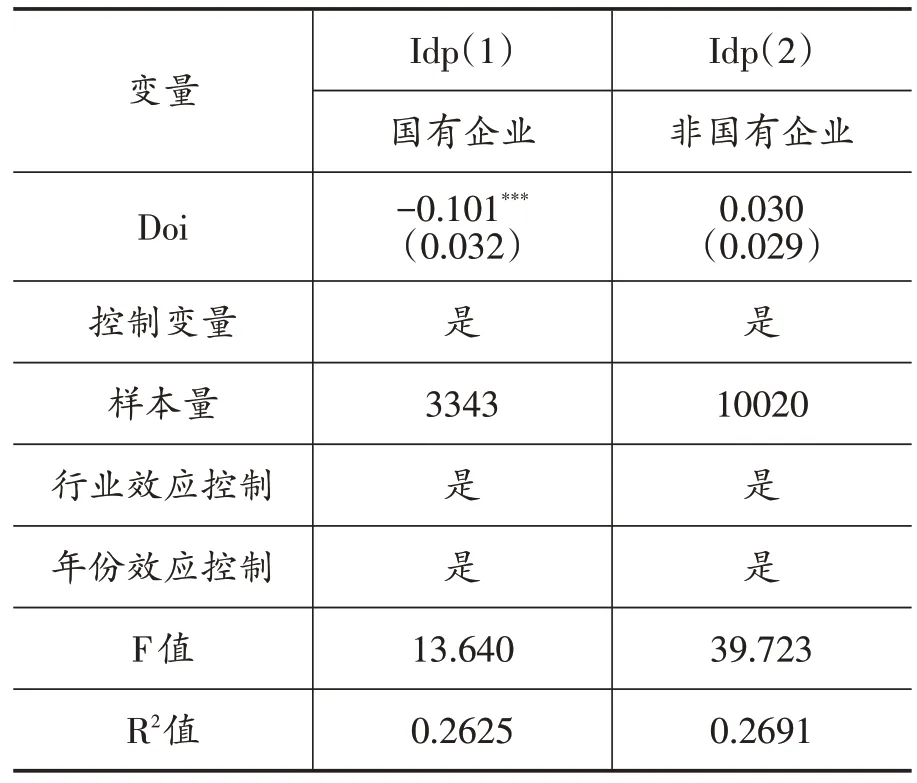

為檢驗董責險在不同產權性質企業中對于會計信息披露質量的影響,將樣本企業劃分為國有企業和非國有企業,其中非國有企業由外資和民營企業組成。在控制了行業和年份效應后進行回歸,結果見表8所列,在國有企業中董責險(Doi)對于會計信息披露質量的回歸系數是-0.101,在1%的水平上顯著負相關,說明在國有企業中引入董責險有利于會計信息披露質量的提升。韓晴和王華(2014)發現,國有企業中剩余索取權與最終控制權分離程度大,管理層代理問題相對嚴重,所以董責險在國有企業中更能發揮其外部監督效用,保險機構的引入進一步加強了國有企業的外部監督,并且保險機構的外部監督和有關對于國有企業信息披露的法規使得國有企業在許可范圍之內披露更多信息,國有企業提高其信息披露質量的潛力不斷被釋放。在非國有企業中董責險對于會計信息披露質量的回歸系數是0.030,結果并不顯著,董責險的治理功能存在不足,并沒有起到一定作用,可能原因是非國有企業的代理沖突較國有企業不突出。

表8 產權性質

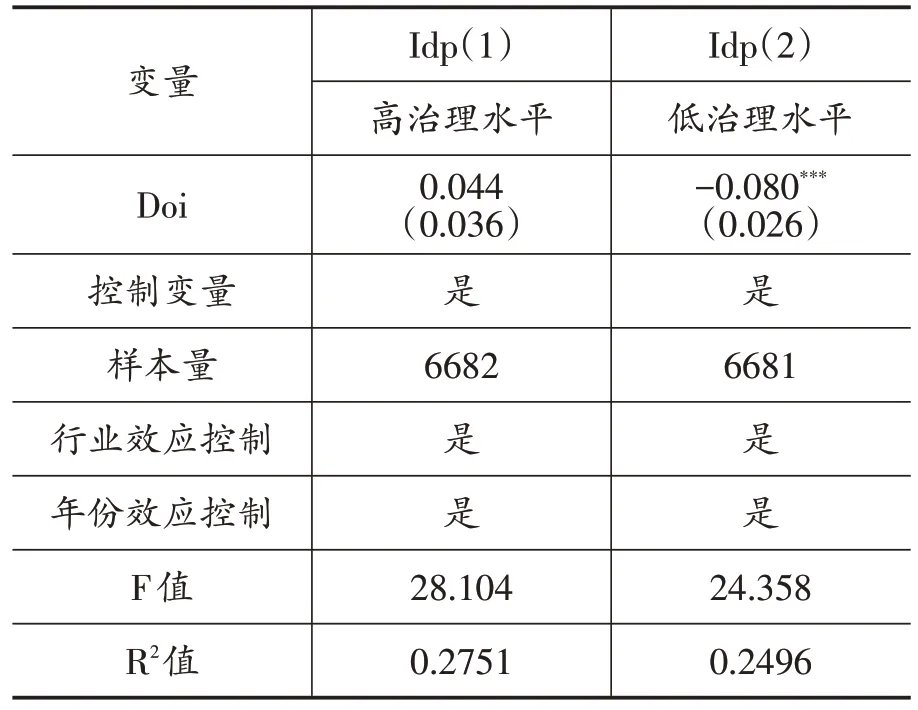

(二)內部治理分析

為檢驗在不同公司治理水平下董責險對會計信息披露質量的影響,借鑒陳海東等(2021)關于公司治理體系的劃分,從股權結構(第一大股東持股比例、股權制衡)、董事會特征(董事會規模、獨董比例和二職合一)以及管理層權力(管理層持股比例)等三個方面選取指標,運用主成分分析法計算得到公司內部治理指數(Com),公司內部治理指數越高代表公司內部治理水平越高。將樣本企業按照已經構建的公司內部治理指數是否大于樣本中位數分為內部治理水平高、低組,內部治理水平高于中位數取值為1,否則為0,并分別檢驗在內部治理水平高和內部治理水平低的樣本中董責險對于會計信息披露質量的影響。

回歸結果見表9,可以看到在公司治理水平較高的組中,董責險對于會計信息披露質量的影響并不顯著,可能原因是:較高的公司治理水平已經形成了完善的治理體系,高管的私有操控空間較小,其會計信息的編制和對外披露的流程較為規范,繼而為資本市場的各利益相關方提供了較高質量的會計信息,所以在公司本身治理能力較強的情況下,董責險的效用存在不足,并不能很好地發揮其治理效應。在公司治理水平較低的組中,董責險對會計信息披露質量的回歸系數是-0.080,在1%水平上顯著負相關,說明當公司內部治理水平較低時,董責險可以充分發揮其外部監督的作用,對會計信息披露質量產生正向作用,尤其是在公司內部控制不完善的情況下,董責險使得保險機構充當了外部監督者角色,對企業形成持久性監督,促進企業提升自身的內部控制能力,內部控制的規范化有利于會計信息披露質量的提升。董責險作為一種外部治理機制在不同的內部治理環境中起到的作用不一樣,但在較低治理水平的公司中可以有效發揮治理效用。

表9 內部治理水平

八、結論和啟示

以2007—2020年中國深市A股上市公司為研究對象,實證檢驗了董責險對企業會計信息披露質量的影響。根據相關回歸結果發現,董責險可以發揮外部監督作用,通過督促企業完善內部控制體系、提高內部控制質量、約束高管自利行為和減輕代理沖突來有效促進會計信息披露質量的提升;在異質性檢驗中發現,董責險在國有企業和內部治理水平較弱的企業中更能有效發揮其治理作用。研究結果表明,董責險在提升公司治理水平、促進公司良性發展中起到積極作用,是一個有效的外部治理機制。

結合結論和董責險在中國的發展,可以得出啟示:(1)隨著資本市場的不斷發展、法制體系的建設和制度環境的改善,應積極引導上市公司結合自身情況引入董責險機制,促進企業的健康發展。(2)企業應該不斷完善內外部治理水平,為董責險發揮治理作用提供良好的制度環境,繼而推動現代企業制度的建設。各方應當全面、辯證地理解董責險功能,合理利用董責險的外部監督效用。結合企業已有的治理機制盡量減少董責險的機會主義效用,使高管更好地履行自己的義務、維護利益相關者的權益。隨著相關的法律制度以及民事訴訟制度的推進,為使董責險對企業治理起到正面和積極的作用,相關部門應給予董責險更多鼓勵性政策,致力于推動相關制度和監管機制的建設,構建有序的制度環境,幫助企業更好地利用董責險、最大地發揮其治理效用和突出其對沖風險的作用。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2020年4期)2020-09-21 03:39:12

人大建設(2019年12期)2019-05-21 02:55:32

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

浙江人大(2014年4期)2014-03-20 16:20:16