新收入準則重點實施問題解讀

2022-10-14 04:09:16湯向玲上海城建職業學院經濟貿易學院上海201415

商業會計 2022年18期

關鍵詞:企業

湯向玲 (上海城建職業學院經濟貿易學院 上海 201415)

2018年1月1日起正式實施的新《企業會計準則第14號——收入》(以下簡稱新收入準則),對不同性質的企業提出了不同要求,依據企業的上市與否規定了不同的實施時間。對于在境內外同時上市的中國企業以及在境外上市并采用國際化財務報告準則或企業會計準則編制財務報告的企業,自2018年1月1日起執行新收入準則;對于其他在境內上市的企業,要求自 2020年1月1日起執行新收入準則;對于執行企業會計準則的非上市企業,要求自2021年1月1日起執行新收入準則。新收入準則實施以來,出現了一些問題,原因在于對新收入準則的理解不夠,本文結合實施情況,重點從以下幾方面進行解讀。

一、時段確認與時點確認的判斷

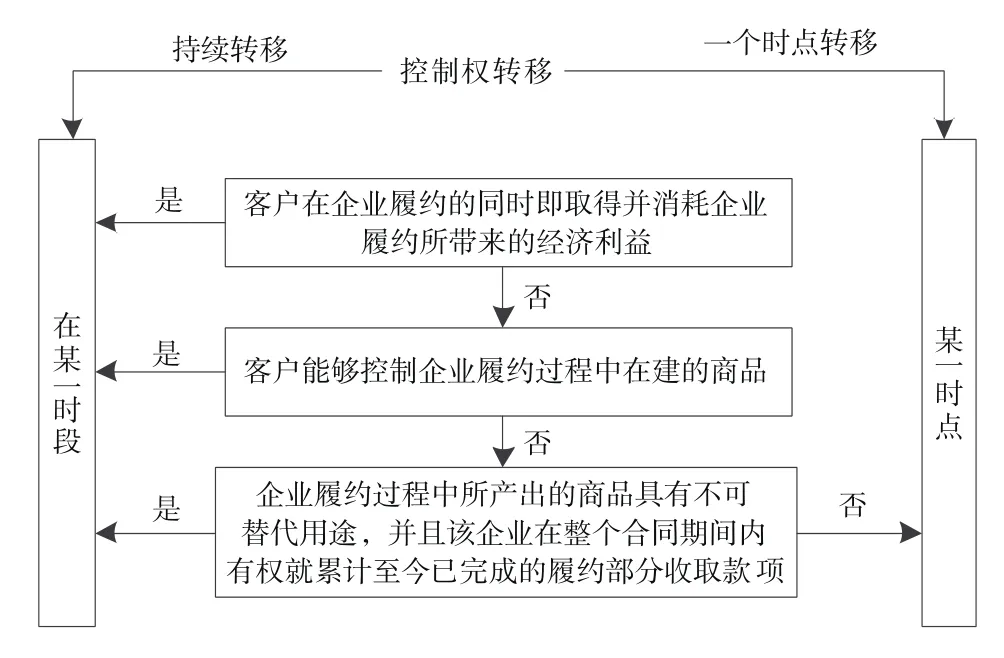

新收入準則下,企業確認收入的原則發生了較大的變化,改變了收入確認的判斷準則。舊收入準則以風險報酬是否轉移作為判斷收入確認的依據,而新收入準則將控制權轉移的時間作為判斷依據,二者有明顯的區別。因此,新收入準則實施時就會面臨一個問題,既然以控制權轉移的時間為判斷標準,那么如何判斷履行義務是時點行為還是時段行為?事實上,新收入準則合同義務履約判斷標準既包括時段,也包括時點,企業通常根據履約進度來確認在時間段內履行的義務所獲得的收入。若商品在某一時點上出現控制權轉移的跡象,企業則需要進行全方面的分析以確認收入。其判斷標準如圖1所示。

圖1 時段與時點的判斷

對于采用時段法確認收入的情形,新收入準則主張通過判斷履約進度來確定企業是否獲取收入。需要注意的是,依據商品性質,將時段法確認收入,主要分為產出法和投入法兩大類型。產出法,顧名思義,聚焦于企業交付商品的過程,發生于企業同客戶交接過程中,對此過程中的商品價值進行衡量以確定收入情況,可以通過產品的加工進度、預計完工時間、產品質量評測等方面進行確定。投入法,則聚焦于生產加工過程中,以原材料、勞動力變化為依據,發生于企業同供貨商、員工之間乃至內部運營過程中,根據生產過程中的各類成本支出、生產進度等因素確定收入情況。在準則實施過程中采用產出法時,尤其是采用里程碑法時存在一些理解上的偏差。里程碑法是指里程碑節點可能在資產負債表日,也可能不在資產負債表日,如將一項履約過程分為立項、初驗、終驗三個里程碑節點等。企業在劃分里程碑節點的基礎上,通過對時段劃分的對比和整體時段分析履約進度,能夠確定企業分時段的履約進度變化,則表明這一里程碑節點是合適的;但如果企業合同約定范圍內的里程碑間,對重大商品的控制權進行了轉移,在這種情況下,合同中確定的里程碑節點可能是不合適的,企業就應該采取其他指標來計量履約進度,比如實際完成的工作量、工程的實施進度等,或因為產出法不恰當而選擇投入法等其他方法來確定履約進度。因此需要強調的是實務中的里程碑并不必然都能代表履約進度,部分企業并未認真分析合同中約定的里程碑與履約進度之間的差異,尤其是延用原準則下,用里程碑法確認收入的做法,直接將工程中關鍵的階段節點作為收入確認進度的依據,這個做法不一定符合新收入準則確認履約進度的要求。如房屋建造施工合同約定,在企業完成地基、墻體、門窗等多個關鍵節點時,客戶會分別進行付款,在這種情況下,施工企業不能簡單地以這些關鍵時點的付款進度作為收入確認的履約進度的依據,而應當選擇能夠代表履約進度的產出指標,因為在各個關鍵節點之間企業也可能轉移了商品或服務的控制權。

當然,企業以產出法進行價值評估和收入確定時,需要將產出過程中的產品質量情況、生產進度、客戶滿意度等因素納入考量,以控制權轉移為關鍵指標,進行產出指標分析。這意味著,產出法不能計算商品的控制權已經轉移給客戶的情形。

例1:HJ公司與客戶簽訂合同,一年內為客戶提供200棵直徑20厘米的美國紅楓,合同中約定的不含稅價格為120萬元。該公司于2020年6月底共提供給客戶美國紅楓80根,剩余的120棵美國紅楓預計在2021年12月31日前供給完畢。該合同僅包含提供直徑20厘米的美國紅楓這一項履約義務,且限定了履約的時間段。假定不考慮其他情況。

分析:該公司提供的供給200棵直徑20厘米的美國紅楓這一義務,是在一個固定的時間段內HJ公司需要履行的義務,該公司應以實際履行的工作量確認收入。截至2020年6月底履約進度=80/200=40%,該公司應確認的收入=1 200 000×40%=480 000(元)。

例2:HCY公司經營一家寄宿式自習室。2020年6月1日, HCY公司與一位客戶簽訂合同,合同約定HCY公司向客戶提供一個固定座位及床位,客戶則支付給HCY公司12 000元(不含稅價)的預定費用。可在未來一年內使用該公司自習室的一個固定座位及床位,且沒有其他條件限制。(投入法)

分析:客戶在成為會員期間可隨時去自習室使用座位,憑借其會員服務,客戶需要考慮座位的使用頻率、閑置情況等因素,且客戶使用座位不會受到非自然因素之外其他因素的影響,也不會影響到其會員期限變化,公司是為客戶提供一個客戶已簽訂的座位及床位,該義務屬于在某一時間段內履行的義務,且該義務在簽約期間內始終存在,在此期間,公司需要始終對客戶負責,直線法是確定企業收入的最佳選擇。

每月應確認的收入=12 000/12=1 000(元)

截至2020年12月31日應確認的收入=1 000×6=6 000(元)

二、主要責任人與代理人的判斷

新收入準則重點實施問題之二:主要責任人與代理人的判斷,這直接影響到收入確認是按總額法還是按凈額法,企業向客戶銷售商品涉及其他方參與時,前者以總額法確認收入,后者以凈額法確認收入。這兩種計算方法在利潤上基本沒有差異,主要影響的是企業的收入規模。主要責任人與代理人的判斷主要出現在百貨公司、電商平臺、勞務派遣、網絡游戲公司、貿易公司、物流配送公司等行業當中。

在商品交易過程中,通過區分企業在轉讓商品前是否擁有對轉讓商品的最終控制權,來準確判斷企業為主要責任人還是代理人。如果在商品轉讓前,企業已經具有對該商品的最終控制權則為主要責任人,這時應采用的確認收入的計算方式,應當以已收金額為依據進行計算;倘若企業為代理人,則計算收入發生變化,需要將代理過程中發生的傭金變化和手續費變動納入考量。

例3:2020年8月,甲票務網站從A海洋館自行購買海洋館門票,同時享受了一定優惠價格服務。在此之后,甲票務網站出于自身需求將此門票向外銷售,此時門票定價和收入由甲票務網站自行負責,自行確認票價和優惠情況,甲票務網站已購買的優惠海洋館門票A海洋館不予退換。

分析:甲票務網站通過在向客戶銷售商品的過程中,海洋館門票是發生交易的商品對象,而此商品甲票務網站在此之前已向海洋館完成購買,與海洋館之間不再有利益關聯,海洋館門票的權利在此之前已由海洋館轉移至甲票務網站。因此,在向客戶銷售過程中,甲票務網站可以根據自身的市場擴展需求和盈利需求,自行確定海洋館門票價格和優惠情況,享受由此獲得的全部利潤,同時對未售出或低價售出帶來的損失負責。因此,甲票務網站在自行銷售門票過程中,對門票有絕對控制權,是主要責任人。

例4:甲公司經營一個聚合類新聞網站,通過數據分析來計算網站訪問用戶的喜好和潛在的消費可能,通過發布用戶多次點擊的內容,如體育類新聞、娛樂新聞、音樂會推送等,向客戶推送個性化的新聞及商品。該網站流量高,專業性強,訪問量極大。

甲公司與合作商們簽訂的合同約定,通過數據鏈接合作商們的商品和網站用戶,及時推送合作商所編寫的新聞內容,如護膚美容小知識、護膚品、籃球、游戲等。至于新聞內容由合作商們自行采寫、編輯,商品也由合作商自行負責發貨、商品咨詢、售后等。甲公司僅提供網站平臺。合作商需向甲公司支付商品實際交易金額的5%作為傭金。

分析:甲公司經營一個聚合類新聞網站,合作商在該網站發布銷售商品的信息,消費者能夠從該平臺購買合作商銷售的各類商品。交易過程中的消費對象責任人是合作商而非網站,消費者同零售商以平臺為媒介發生交易。在向消費者轉讓商品前,甲公司從未擁有這些商品的使用權,也沒有提供其他的商品或服務。甲公司在合同內所需履行的義務僅僅是鏈接合作商們的商品和網站用戶,甲公司從始至終從未擁有這些商品的控制權,因此,在該交易中甲公司的身份是代理人。

三、可變對價和合同變更的判斷

可變對價是指合同中所約定的對價金額可能會發生變化,影響其變化的因素如折扣、返利、積分、優惠券、索賠、現金折扣等。所謂合同變更是指經合同各方協商一致同意對原合同的內容作出變更。

例5:煙臺某機械制造有限公司與客戶簽訂合同,向其銷售300件產品,該產品售價為120元/件,沒有折扣、返利、積分等可變條款。根據以往的做法,煙臺某機械制造有限公司不會提供可能導致對價金額可變的安排。并且該公司發布了公開的政策聲明,今后也不會提供任何可能導致對價金額變化的因素。該批產品彼此之間可明確區分,合同約定煙臺某機械制造有限公司每月向客戶交付50件產品,6個月交付完成。假設客戶于商品交付時取得了商品的控制權,即公司于交付商品時確認銷售商品收入。4個月后,公司已交付200件產品,剩余100件產品未交付。當客戶加購50件產品時以110元/件的優惠價進行購買,形成同原訂單的區分,上述價格不包含增值稅。假設新增產品的售價為110元/件,不考慮虧損合同等其他因素。問題:該價格折讓屬于可變對價還是合同變更?

分析:由于合同沒有折扣、返利、積分等可變條款,根據煙臺某機械制造有限公司以往的做法,該公司不會提供可能導致對價金額可變的安排。并且該公司發布了公開的政策聲明今后也不會提供任何可能導致對價金額變化的因素。該商品價格下降是因市場變化引起,這種變化是煙臺某機械制造有限公司在訂立合同之日無法預料的,由此導致的合同各方經協商一致同意對原合同的內容作出變更,屬于合同變更。對于公司新增的50件產品,應與原合同中的300件產品做明確的區分,因此,對于原合同中尚未交付的100件產品,在交付時,公司應按原合同中簽訂的120元/件確認收入12 000元;對于合同變更后新增的50件產品,在交付時,則應按110元/件確認收入5 500元。

例6:接上例,假設因客戶為老客戶而給予一定的折扣,新增產品的售價為90元/件。

分析:這種情況下,該商品在合同變更當日的售價是無法通過新增商品的售價反映的,所以需要按原合同終止進行會計處理,將原合同中尚未交付的100件產品與新增的50件產品合并為新合同。在該新合同中,產品數量為150 件(100+50),其對價為 16 500 元(150×110)。

四、合同資產和合同負債

(一)合同資產和應收款項的關系

合同資產即企業先向客戶提供相關產品和服務,將應享有收取對價的權利延遲執行。獲得合同資產的收款權需要履行合同中所規定的履約義務,否則不能收取相應的對價,并且這種收款權需要承擔一定的風險。應收款項則是指一種無條件收款權,這種權利僅僅依靠時間的流逝而獲得,只需要承擔信用風險。

例7:2020年4月8日,花貝公司與客戶簽訂合同,合同約定花貝公司向客戶提供A、B兩種產品。于合同開始日向客戶交付A產品,A產品的零售價為5 000元。并于合同開始后一個月內交付B產品,B產品的零售價為25 000元。花貝公司只有在完全交付A、B產品后,才能收取全部的合同對價25 000元。

分析:分攤至A產品的合同價款=30 000×[5 000÷(5 000+25 000)]=5 000(元)

分攤至B產品的合同價款=30 000×[25 000÷(5 000+25 000)]=25 000(元)

甲公司的賬務處理如下:

(1)交付A產品時:

借:合同資產 5 000

貸:主營業務收入 5 000

(2)交付B產品時:

借:應收賬款 30 000

貸:合同資產 5 000

主營業務收入 25 000

(二)合同負債的相關說明

合同負債即企業先對用戶收取應收費用,將應負義務進行延遲履行。企業所收客戶對價包含已收和應收兩部分。在進行會計核算時,企業因轉讓商品的需要而收到的預收款,不需要再用“預收賬款”“遞延收益”等科目。對企業已收的預收款中增值部分,因企業還沒有履行轉讓商品的義務,因此不被認定為合同負債。

合同負債包括以下兩類:一是企業享有權利,可以對客戶收取對價,且無條件限制;二是客戶已經將合同對價支付給企業。在這種情況下,企業應當將該已收款項列示為合同負債,同理,那些客戶到期應支付的款項也應列示為合同負債。

(三)合同資產和合同負債的列示要求

1.單獨列示。合同資產和合同負債(在資產負債表中),分別列示為“合同資產”或“其他流動資產”,負債亦然。

2.凈額列示。同一合同對資產和負債進行凈額區分,不可合并處理,對于不同合同,資產和負債相互之間不能抵銷。

五、新收入準則新舊銜接

在執行新收入準則的過程中,一些企業遭受了應收賬款的損失、預期信用的損失,對于這類問題新收入準則是否需要追溯調整?依據新收入準則要求,可以在首次執行準則時點累積影響數的基礎上,根據財務報表變化情況做出適應性調整,對可比期間信息不做調整。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26