高校財務(wù)風(fēng)險預(yù)警模型的構(gòu)建及其應(yīng)用

2022-10-14 04:09:18薛建輝李昊陽山東中醫(yī)藥大學(xué)山東濟(jì)南250355天津外國語大學(xué)天津300270

商業(yè)會計 2022年18期

薛建輝 李昊陽(山東中醫(yī)藥大學(xué) 山東濟(jì)南 250355 天津外國語大學(xué) 天津 300270)

一、引言

為適應(yīng)權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度改革需要,規(guī)范行政事業(yè)單位會計核算,提高會計信息質(zhì)量,財政部于2017年制定發(fā)布了《政府會計制度——行政事業(yè)單位會計科目和報表》。按照財政部要求,政府會計制度已于2019年1月1日起實施。原制度背景下,高校財務(wù)風(fēng)險評價主要以收付實現(xiàn)制為基礎(chǔ)來構(gòu)建指標(biāo)體系,進(jìn)而對高校的財務(wù)風(fēng)險進(jìn)行分析和評價。政府會計改革背景下,高校的核算基礎(chǔ)變?yōu)椤半p基礎(chǔ)”——“收付實現(xiàn)制”和“權(quán)責(zé)發(fā)生制”,原制度下“單基礎(chǔ)”構(gòu)建的高校財務(wù)風(fēng)險預(yù)警模型已無法滿足新形勢下高校財務(wù)風(fēng)險評價的需求。政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警模型如何構(gòu)建、構(gòu)建的預(yù)警模型能否運(yùn)用到具體高校中,是新形勢下高校亟需解決的問題。

高校財務(wù)風(fēng)險是指高等學(xué)校在日常運(yùn)轉(zhuǎn)過程中,由于不確定性因素的影響,使高校不能實現(xiàn)預(yù)期財務(wù)收益目標(biāo),不能按期支付到期的本息進(jìn)而發(fā)生財務(wù)損失的可能性。高校財務(wù)預(yù)警機(jī)制是以高校財務(wù)信息為基礎(chǔ),對高校在運(yùn)轉(zhuǎn)過程中的潛在風(fēng)險進(jìn)行實時監(jiān)控的機(jī)制。它存在于高校運(yùn)轉(zhuǎn)的全過程,以高校的財務(wù)會計相關(guān)報表、預(yù)算會計相關(guān)報表及其他相關(guān)的財務(wù)資料為依據(jù),利用財會、金融、數(shù)學(xué)、統(tǒng)計等理論,選取一定的建模方法,以發(fā)現(xiàn)高校運(yùn)轉(zhuǎn)過程中存在的風(fēng)險點,并警示高校有關(guān)管理人員分析高校發(fā)生財務(wù)風(fēng)險的原因,提出高校風(fēng)險防范措施的一種制度安排。

本文根據(jù)政府會計改革背景下高校財務(wù)“雙基礎(chǔ)”核算的特點和財務(wù)風(fēng)險預(yù)警指標(biāo)體系選取的原則,結(jié)合高校財務(wù)風(fēng)險的特點,構(gòu)建了政府會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系。采用G1法分別確定財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系和預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系的指標(biāo)權(quán)重,運(yùn)用二級模糊綜合評價法來構(gòu)建高校財務(wù)風(fēng)險預(yù)警模型,并將其運(yùn)用到Z高校中,從而達(dá)到防范高校財務(wù)風(fēng)險、提升財務(wù)管理水平的目的。

二、高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系構(gòu)建的原則

(一)全面性原則。由于政府會計制度核算的“雙基礎(chǔ)”,所以在構(gòu)建高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系時必須要全面考慮政府會計制度的特點,既要考慮財務(wù)會計制度下的高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系,又要考慮預(yù)算會計制度下的高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系,真實、全面地反映政府會計制度下高校的財務(wù)風(fēng)險狀況。

(二)科學(xué)性原則。科學(xué)性原則要求政府會計改革背景下構(gòu)建的高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系應(yīng)該以科學(xué)的思想為指導(dǎo)、以一定的事實為依據(jù)。只有遵循科學(xué)性原則,才能保證財務(wù)風(fēng)險評價的權(quán)威性和準(zhǔn)確性,如實反映高校運(yùn)轉(zhuǎn)過程中的潛在危機(jī)。

(三)敏感性原則。敏感性原則要求政府會計改革背景下構(gòu)建的高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系要能準(zhǔn)確及時地反映高校的財務(wù)風(fēng)險狀況。敏感性的財務(wù)指標(biāo)可以非常靈敏地反映高校財務(wù)風(fēng)險狀況,進(jìn)而對高校的財務(wù)風(fēng)險狀況進(jìn)行分析和評價。

(四)可行性原則。可行性原則要求政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系必須具備現(xiàn)實中的實用性與可行性,保證評價指標(biāo)體系中所涉及的指標(biāo)能根據(jù)現(xiàn)有的會計檔案資料和會計報表數(shù)據(jù)計算得出。可行性原則是政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系構(gòu)建必須遵循的原則。

三、政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系的構(gòu)建

按照政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系構(gòu)建的原則,本文選取了財務(wù)會計制度和預(yù)算會計制度的雙重指標(biāo)來構(gòu)建高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系。

財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)的具體內(nèi)容及計算公式見表1。

表1 財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系

預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)的具體內(nèi)容及計算公式見表2。

表2 預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系

四、政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警模型的建立

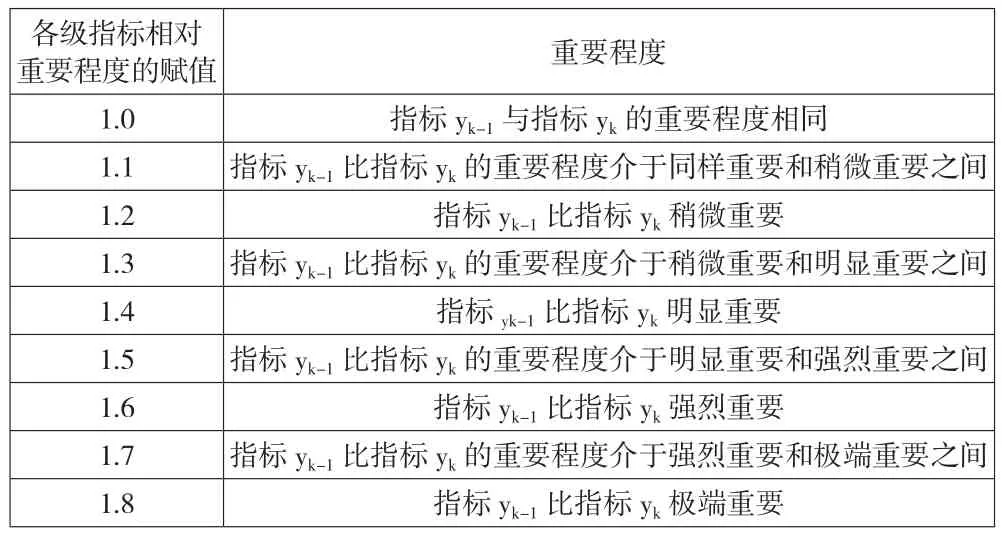

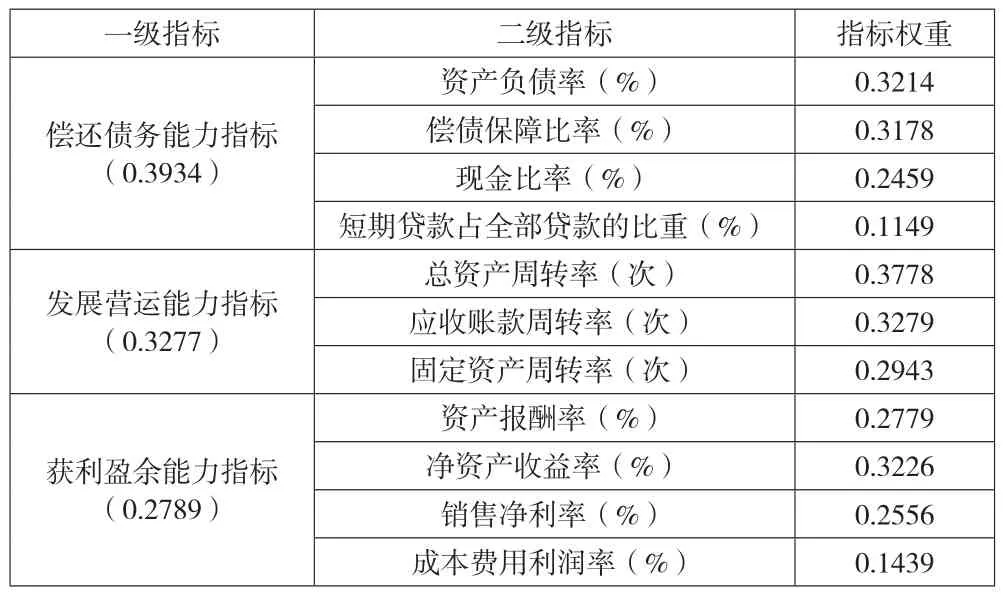

(一)指標(biāo)權(quán)重的確定。對于高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系,我們要采用科學(xué)合理的方法來確定其指標(biāo)權(quán)重。本文采用G1法來確定“雙制度”下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系的權(quán)重。G1法是通過對評價因素的重要性排序,依據(jù)特定算法確定指標(biāo)權(quán)重的方法,G1法無需檢驗指標(biāo)的一致性,并且計算量較層次分析法大大減少,同時該方法也克服了專家意見法和強(qiáng)制確定法的純主觀性,是一種主觀和客觀相結(jié)合的方法。

本文邀請了5位高校財務(wù)管理領(lǐng)域?qū)<遥@些專家均為多年從事高校財務(wù)管理研究工作的教師,5位專家分別對“雙制度”下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系中各級指標(biāo)的重要程度進(jìn)行了相應(yīng)的賦值。G1法指標(biāo)重要程度賦值依據(jù)見表3。

表3 G1法指標(biāo)重要程度賦值表

表3中,y與y是同一層級指標(biāo)中兩個不同的指標(biāo)。根據(jù)5位專家的學(xué)歷水平、教學(xué)水平、政府會計制度相關(guān)研究成果及對高校財務(wù)風(fēng)險的認(rèn)知程度,將5位專家的權(quán)重分別確定為0.175、0.175、0.3、0.175、0.175。匯總整理專家反饋意見,并根據(jù)G1法計算步驟,得出財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系各級指標(biāo)權(quán)重,詳見表4,預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系各級指標(biāo)權(quán)重詳見下頁表5。

表4 財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系的權(quán)重

(二)政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警模型的建立。依據(jù)高校財務(wù)風(fēng)險預(yù)警評價指標(biāo)體系的特點及構(gòu)建財務(wù)風(fēng)險預(yù)警模型的方法,本文選取模糊綜合評價法來構(gòu)建高校財務(wù)風(fēng)險預(yù)警模型。模糊綜合評價法是一種基于模糊數(shù)學(xué)的分析評價方法,分為一級模糊綜合評價模型和多級模糊綜合評價模型。模糊綜合評價法能較好地解決模糊的、難以量化的問題,適合各種不確定性問題的解決,具有系統(tǒng)性強(qiáng)、結(jié)果清晰的優(yōu)點,本文主要采用二級模糊綜合評價模型來構(gòu)建政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警模型。二級模糊綜合評價模型的具體步驟為:(1)對政府會計制度改革背景下選取的“雙制度”高校財務(wù)風(fēng)險預(yù)警指標(biāo)中的逆指標(biāo)分別進(jìn)行正向化。(2)分別確定“雙制度”高校財務(wù)風(fēng)險預(yù)警模型的隸屬度函數(shù)。根據(jù)政府會計改革背景下選取的高校財務(wù)風(fēng)險預(yù)警指標(biāo)的特點和高校財務(wù)風(fēng)險的評價需求,將政府會計改革背景下高校財務(wù)風(fēng)險模糊綜合評價模型的隸屬度函數(shù)確定為升半階梯型隸屬度函數(shù)。(3)分別計算“雙制度”高校財務(wù)風(fēng)險預(yù)警指標(biāo)模型的財務(wù)風(fēng)險綜合評價分值,具體計算公式如下:

表5 預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系的權(quán)重

其中:C、C、C、C、C為二級模糊綜合評價矩陣進(jìn)行歸一化處理后的結(jié)果。

值得注意的是,政府會計制度實施背景下,財務(wù)會計制度和預(yù)算會計制度是同等重要的,所以分別用各自的財務(wù)風(fēng)險預(yù)警評價模型計算出高校財務(wù)風(fēng)險綜合評價分值后,再分別乘以0.5的權(quán)重,得出最終的學(xué)校整體的財務(wù)風(fēng)險綜合評價分值。通過學(xué)校整體的財務(wù)風(fēng)險綜合評價分值所在的取值范圍,最終可以確定政府會計改革背景下高校財務(wù)風(fēng)險的預(yù)警等級。政府會計改革背景下高校財務(wù)風(fēng)險的預(yù)警等級見表6。

表6 政府會計改革背景下高校財務(wù)風(fēng)險的預(yù)警等級

五、政府會計改革背景下高校財務(wù)風(fēng)險預(yù)警模型在Z高校中的應(yīng)用

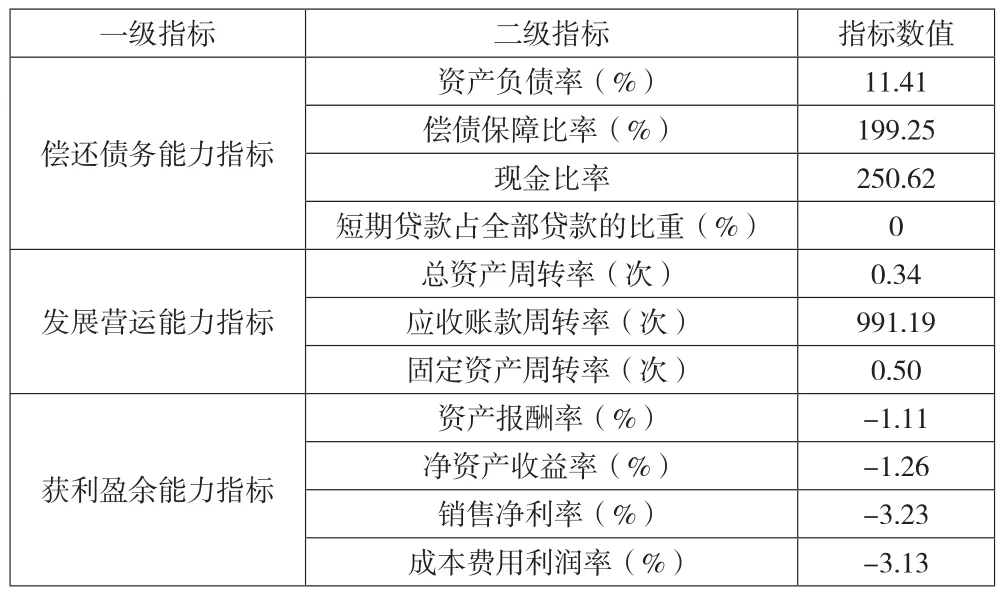

(一)Z高校各指標(biāo)數(shù)值的計算。Z高校已于2019年1月1日實施政府會計制度,根據(jù)Z高校2019年資產(chǎn)負(fù)債表、收入費(fèi)用表、現(xiàn)金流量表、財政資金執(zhí)行進(jìn)度統(tǒng)計表,計算得出Z高校2019年財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值,詳見表7,Z高校2019年預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值詳見表8。

表7 Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值

表8 Z高校預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值

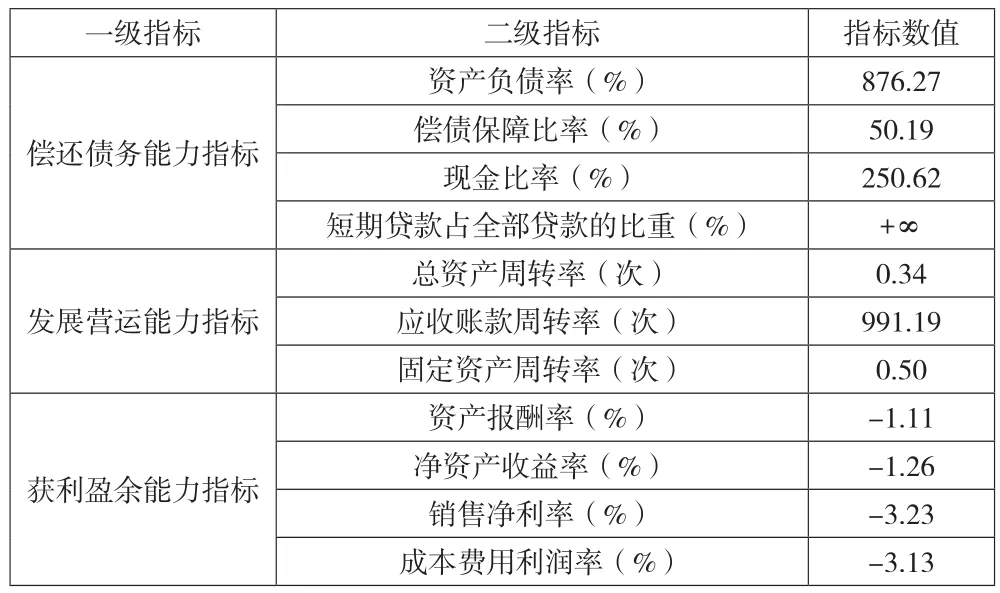

按照建立二級模糊綜合評價模型的步驟,需對政府會計改革背景下高校財務(wù)風(fēng)險評價指標(biāo)中的逆指標(biāo)進(jìn)行正向化。經(jīng)分析,Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)中資產(chǎn)負(fù)債率、償債保障比率、短期貸款占全部貸款的比重這三個指標(biāo)為逆指標(biāo),其余均為正指標(biāo),正向化后Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值見上頁表9。預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)中的所有指標(biāo)均為正指標(biāo),無需正向化。

表9 正向化后Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)值

(二)確定Z高校各評價指標(biāo)的隸屬度矩陣。根據(jù)Z高校的各評價指標(biāo)的數(shù)值,以及很安全、較安全、一般、較危險、最危險對應(yīng)的隸屬度函數(shù),分別得出Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)體系的隸屬度矩陣(見表10)和Z高校預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警體系的隸屬度矩陣(見表11)。

表10 Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)體系的隸屬度矩陣

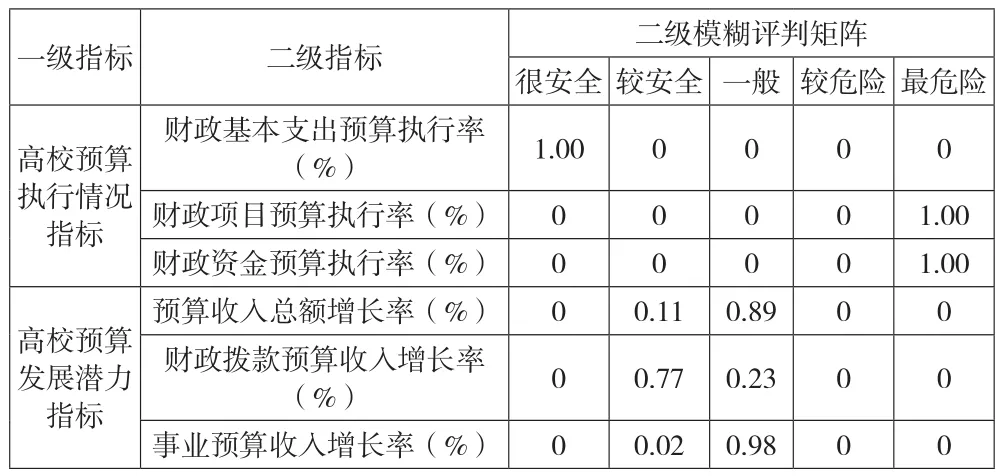

表11 Z高校預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)體系的隸屬度矩陣

(三)對Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)體系進(jìn)行二級模糊綜合評價。根據(jù)本文表4財務(wù)會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系中各一級指標(biāo)的權(quán)重,經(jīng)過一級模糊綜合評價得到矩陣后,進(jìn)一步通過二級模糊綜合評價,得到矩陣為[0.1527,0.0184,0.1268,0.3697,0.3324]。求出Z高校財務(wù)會計制度下財務(wù)風(fēng)險預(yù)警的綜合評價值為45.79,評價結(jié)果表明,政府會計改革背景下Z高校財務(wù)會計制度財務(wù)風(fēng)險預(yù)警等級為中警。

(四)對Z高校預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警指標(biāo)體系進(jìn)行二級模糊綜合評價。根據(jù)上頁表5預(yù)算會計制度下高校財務(wù)風(fēng)險預(yù)警指標(biāo)體系中各一級指標(biāo)的權(quán)重,經(jīng)過一級模糊綜合評價得到矩陣后,進(jìn)一步通過二級模糊綜合評價,得到矩陣為[0.1721,0.14,0.3264,0,0.3615]。求出Z高校預(yù)算會計制度下財務(wù)風(fēng)險預(yù)警的綜合評價值為55.22,評價結(jié)果表明,政府會計改革背景下Z高校預(yù)算會計制度財務(wù)風(fēng)險預(yù)警等級為中警。

綜合Z高校財務(wù)會計制度財務(wù)風(fēng)險預(yù)警結(jié)果和Z高校預(yù)算會計制度財務(wù)風(fēng)險預(yù)警結(jié)果可以得出,政府會計改革背景下Z高校財務(wù)風(fēng)險綜合評價值為50.51。因此,總體上Z高校財務(wù)風(fēng)險預(yù)警等級為中警。

六、對政府會計改革背景下Z高校的財務(wù)風(fēng)險狀況進(jìn)行評價和分析

Z高校的財務(wù)風(fēng)險綜合評價值為50.51分,財務(wù)風(fēng)險預(yù)警等級為中警。根據(jù)評價結(jié)果我們可以看出:政府會計改革背景下,Z高校的部分敏感性評價指標(biāo)出現(xiàn)異常,財務(wù)狀況不太穩(wěn)定。Z高校財務(wù)會計制度下的償債保障比率、總資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率等指標(biāo)處于最危險的等級,資產(chǎn)負(fù)債率、資產(chǎn)報酬率、凈資產(chǎn)收益率、銷售凈利率、成本費(fèi)用利潤率等指標(biāo)處于比較危險的等級,短期貸款占全部貸款的比重、應(yīng)收賬款周轉(zhuǎn)率等指標(biāo)處于很安全的等級。Z高校預(yù)算會計制度下的財政項目預(yù)算執(zhí)行率、財政資金預(yù)算執(zhí)行率等指標(biāo)處于最危險的等級,財政基本支出預(yù)算執(zhí)行率指標(biāo)處于很安全的等級。

總之,通過運(yùn)用模糊綜合評價法對政府會計改革背景下Z高校的綜合財務(wù)風(fēng)險狀況進(jìn)行分析可以看出:Z高校的財務(wù)狀況一般,有非常大的提升空間。Z高校必須進(jìn)一步改進(jìn)和完善自身的財務(wù)管理狀況,將自身的財務(wù)風(fēng)險降到最低,爭取達(dá)到輕警或無警的預(yù)警等級。從Z高校財務(wù)狀況的分析可以看出,政府會計改革背景下高校建立財務(wù)風(fēng)險預(yù)警模型是非常重要和必要的。

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

貴州師范學(xué)院學(xué)報(2016年4期)2016-12-01 03:54:07

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51