智慧物流企業數據資產價值評估研究

2022-10-16 13:58:48朱錦余

中國資產評估 2022年8期

■ 崔 葉 朱錦余

(云南財經大學城市與環境學院,云南昆明 650221)

一、引言

2020 年6 月,國家發改委與交通運輸部聯合發布《關于進一步降低物流成本實施意見》提出要加快貨物管理、運輸服務、場站設施等數字化升級。交通運輸部推進新興技術的智能化設備應用,提高倉儲、運輸、分撥、配送等物流環節的自動化、智能化水平。隨著數智化時代的到來,大數據、云計算等智能技術的迅猛發展,互聯網與社會經濟領域各行業逐步實現深度融合。

國內物流企業已經從最初的“以產定銷”的模式到降成本的“以銷定產”模式,最終發展為控成本的“互聯網+”物流管理組織模式。同時,隨著全球電子商務的快速增長,進一步促進了國內物流企業的快速發展。目前,物流企業利用互聯網大數據技術,在物流運輸、倉儲、包裝、裝卸搬運、流通加工、配送、信息服務等營運環節產生海量的數據信息,若將這些海量的數據作為物流企業的無形資產進行管理、及時應用,深入挖掘其內在價值以及多角度的評估,一方面可以促進數據的資產化,另一方面將數據資產提升到公司治理層面,激發物流企業數據潛在價值融合應用,實現“高效率、低成本、零浪費”的目標。

本文將從智慧物流企業價值創造途徑和其數據資產價值創造機理分析,明確智慧物流企業數據資產價值變現方式,進一步探索數據資產為企業帶來的盈利空間。

二、文獻綜述

(一)數據資產價值來源

國內學者對數據資產價值來源的研究是逐步成熟的,李紅祥和吳佳珅(2016)提出數據資產成為傳統出版產業價值實現的關鍵要素,通過對海量數據的挖掘與應用實現增值。張志剛等(2015)進一步深入研究提出數據資產價值由數據成本和數據應用構成。李永紅和張淑雯(2018)對數據資產應用做了分析,認為數據資產價值體現在數據傳播,具體體現在以下兩個方面:一是企業作為消費者實現數據的傳播,提升企業收益;二是數據進入市場被其他企業利用。劉一鳴和謝澤杭(2020)認為數據治理創造出數據價值,并將數據治理分為了基礎性活動和支持性活動。許憲春等(2022)詳細闡述了數據實現低價值到高價值的轉變需要經歷的步驟“數據收集—數據存儲—數據分析—數據應用”四個階段。

(二)數據資產價值評估方法

數據已經被界定為企業的一項重要生產要素,但數據資產的定價仍然是目前亟待解決的問題,目前層析分析法和其他方法結合是數據資產價值評估主流方法。石艾鑫等(2017)根據數據資產的特點構建數據資產價值評價體系,并提出層次分析法估值模型。至此,層次分析法在數據資產價值評估得到廣泛的應用。之后,李永紅和張淑雯(2018)認為將數據資產價值因素嵌入到層次分析法與灰色關聯分析法中,構建數據資產評估模型。孫曉璇和趙小明(2020)通過模糊分析法對數據資產基本評估指標賦予權重,并利用市場法進行修正得到數據資產的評估價值。宋杰鯤等(2021)基于數據成本、表觀價值和服務價值三個維度評價數據資產價值增值,利用直覺模糊熵和灰色關聯分析模型求得數據資產價值。近年來越來越多的學者利用超額收益法測算數據資產價值(王進江,2021;苑澤明,2021;陳芳和余謙,2021)。

(三)物流企業數據資產價值評估研究

目前學者對物流企業與數據資產價值評估結合在一起研究的情況較少,但大數據對于物流企業價值的影響越來越凸顯。鐘鈺炯(2018)闡述了大數據對物流企業的作用:大數據優化資源配置,使物流企業建立良好的物流系統與配送模式,提高了運送效率。趙振洋、陳金歌(2018)認為大數據作為一種決策力、洞察力和流程優化能力可全方位升級信息資產,是物流企業轉型升級的關鍵。通過對大數據平臺的構建,獲取有效信息,提出了用收益法對物流企業數據資產進行評估的可行性。李虹等(2020)將物流企業數據資產分為數據交易資產、大數據資產和潛在資產三部分,以順豐速運公司為例,分別采用了直接計算交易額、收益法和期權定價模型三種方法對其數據資產進行價值評估。

(四)文獻評述

從現有文獻來看,數據資產價值研究主要集中于理論部分,對數據資產的基本概念和價值來源研究已經較為成熟,但其價值的評估方法未形成統一化標準,還需要進一步探索。同時大部分文獻都集中于對互聯網行業數據資產價值研究,對其他行業如智慧物流行業數據資產研究還比較少,需要進一步從理論方面和實證方面對數據資產價值評估進行深入研究。

三、智慧物流企業數據資產價值來源

(一)智慧物流企業價值創造途徑

智慧物流企業經營的核心是以運輸為主,運用大數據、云計算、物聯網等技術,實現智能包裝、智能運輸、智能配送、智能倉儲、智能裝卸、流通加工以及信息服務的七大基礎性物流服務環節的智能化和自動化,從而實現“高效率、低成本、零浪費”的目標。除去基礎性物流服務環節外,智慧物流企業基礎性活動還包括用戶的投訴與反饋,通過處理用戶的評價可以幫助解決用戶的困難與不滿,改良企業的產品與服務。維持物流企業日常經營運作的支持性活動(物流基礎設施、人力資源管理、物流技術研發與應用)也是智慧物流企業實現價值創造與增值的重要途徑。物流企業通過支持性活動與基礎性活動構成了企業價值創造的成本控制優勢、信息平臺優勢、業務能力優勢的能力。成本控制優勢通過降低物流企業資源與成本間接推動企業價值創造;信息平臺優勢通過提升平臺協同管理能力、監督管理能力與服務能力直接拉動企業價值創造;業務優勢能力通過智能化運輸、配送、倉儲、包裝,并進行智能分析決策提高供應效率,業務優勢能力成為影響企業價值創造的關鍵因素;營運環境優勢主要包括對外部環境(政策環境、市場環境、生態環境)的識別和對內部環境(財務環境、設備技術環境、人力資源環境)的應用,一方面推動其他優勢的形成,另一方面為企業價值創造提供保障。智慧物流企業通過成本控制優勢、信息平臺優勢、業務能力優勢和運營環境優勢實現快遞快運、增值服務與其他的盈利模式。快遞快運主要包括貨運C2O 和貨運O2O,即一種是商家下單將廠商的貨運運輸至顧客手中,主要是向商家收取貨運費,另一種是通過顧客下單,將顧客的貨物運輸至另一個顧客或者商家,向其中一方收費。增值服務主要包括保價、代收貨款、包裝服務、保鮮服務等。除此之外,隨著大數據的快速發展和法律制度的完善,物流企業的數據分析服務、物流管控系統服務、金融服務等以數據和大數據技術為基礎衍生出的產品將逐步成為物流企業重要利潤點。

(二)智慧物流企業數據資產價值變現

數據資產價值變現即數字資本化增值,主要經過“數據資源——數據資產——數據商品——數據資本”四個步驟。對于智慧物流數據資產價值變現過程可以將這四個步驟概括為:價值創造過程和價值轉移過程,價值創造側重于生產,而價值轉移側重于分配。智慧物流企業數據資產價值創造過程:首先企業通過建立以數據科學家、數據工程師、業務專家與管理者為核心的數據組織,深入挖掘、產生數據洞察,再建立數據實驗室,利用算法模型對收集到的數據進行處理、管理與整合數據,實現數據深度加工以便滿足適用對象某種需求的數據,如果試驗成功,那么就會成為一個新的設計方案,進入到企業流通環節形成一個個產品實現數據的服務與應用。

以業務為目標,識別出智慧物流企業數據資產五大業務價值種類:一是降低企業業務執行成本、管理決策成本、業務創新成本的經營類價值;二是通過將數據價值應用提升管理深度,利用智能模型提升管理決策、提升決策反饋效率、提升管理決策成功率的管理類價值;三是通過人工智能提升工作效率或者降低工作量,提升業務創新的成功率的業務類價值;四是通過價值分析驅動算法模型的適配、價值應用驅動算法模型的完善、價值探索驅動新算法模型的研發的研究類價值;五是通過價值應用驅動數據治理能力的提升、價值分析驅動數據采集能力的提升、數據開放驅動數據規模效應提升的數據類價值。將五類智慧物流企業數據資產價值在配送業務、冷鏈業務、倉儲業務、運輸業務、裝卸業務、包裝業務、代為分銷業務、代為采購業務、金融業務之間進行價值轉移分配實現了數據資產價值增值。

四、智慧物流數據資產模型構建

根據企業價值理論,企業作為消耗有形資產和無形資產的實體,其本質就是有形資產和無形資產的結合體。換句話說,智慧物流企業價值由有形資產價值和組合無形資產價值產生,組合無形資產價值不應該僅僅由數據資產產生,而是與其他除數據資產以外的其他無形資產共同創造。本文利用多期超額收益法的思路,先測算智慧物流組合無形資產的價值,再從組合無形資產整體收益中分割出數據資產價值。

(一)多期超額收益法

1.模型構建

利用多期超額收益法對智慧物流企業數據資產價值進行評估:首先運用差量法計算出被評估企業組合無形資產價值,再利用層次分析法剝離出數據資產價值。得到最終的多期超額收益法公式如下:

其中DA 表示被評估企業數據資產價值;E 表示企業自由現金流量;表示固定資產、流動資產貢獻率;表示第i 年數據資產占組合無形資產的比例;r 表示折現率。

2.模型中重要變量確定

(1)自由現金流量

本文自由現金流量指的是企業自由現金流量,即企業生產經營過程中創造的可供全部資本投資者支配的現金流量,可用如下公式計算:

現金流量=(稅后凈營業利潤+折舊及攤銷)-(資本性支出+營運資金的增加)

(2)折現率

本文折現率采用逆向思維的回報率拆分法,從整體企業回報率扣除有形資產回報率倒推得到組合無形資產回報率。具體計算步驟:首先選取與被評估企業可比公司,測算可比公司的加權資本成本(WACC),并將其算術平均值作為被評估企業的WACC;然后,利用被評估企業整體回報率減去固定資產和流動資產回報率得到組合無形資產回報率。計算公式為:

(二)數據資產分層率

1.層次分析法概述

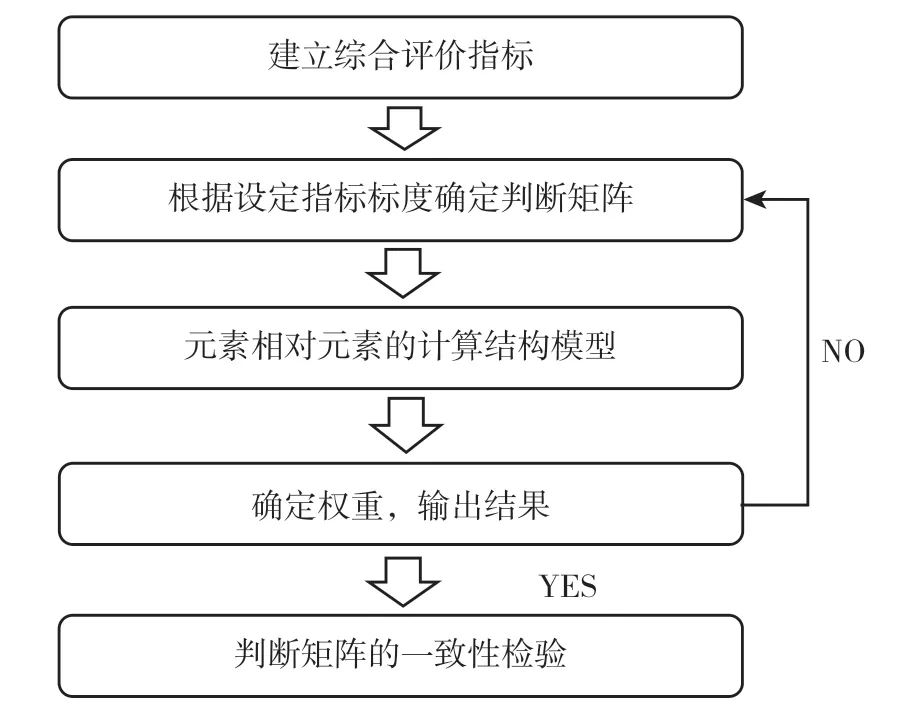

層次分析法最早是由美國運籌學家Saaty 提出來的,是一種綜合定量與定性分析的方法。該方法根據問題的性質和要求達成的總目標。層次分析法基本思路:先分解復雜的決策問題,得到一個相互關聯的有序層次結構;接下來兩兩比較層次結構模型中各指標的相對重要性,構造出若干個判斷矩陣;然后計算出每一層次級別元素的相對重要性權值;最后根據各層次之間的總的排序計算出所有指標在整個層次模型中的相對權重,并據此對所研究的問題做出全面評估。層次分析法的基本應用步驟如圖1所示。

圖1 層次分析法應用步驟流程圖

2.層次結構設計

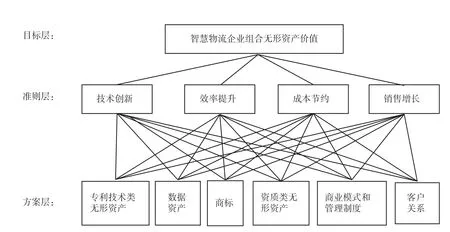

根據智慧物流企業價值創造途徑和盈利模式的分析,本文認為組合無形資產的價值在于4 個方面:技術創新、效率提升、成本節約、銷售增長。考慮到物流企業借助大數據、云計算等技術手段,通過人力資本操作提升運作效率,這一過程涉及資本、勞動等生產要素的投入產生人力資本以及衍生出的專利、數據資產、商標、資質、客戶關系、商業模式和管理制度等無形資產。據此,將智慧物流企業數據資產評估模型設定的層次結構圖如圖2。

圖2 智慧物流企業組合無形資產層次結構圖

3.建立判斷矩陣

依據心理學理論中的九級相對標度法來描述底層級對上一層級的相對差別,從而建立影響數據資產價值因素的判斷矩陣,以此來表示其中的一個因素相對于另一因素的相對重要程度。建立判斷矩陣為:

在AHP 分析法中,為了判斷定量化,需聘請相關專家進行打分,其關鍵在于設法任意兩個因素相互比較,采用1-9 標度方法,對不同的情況評比給出數量標度,對兩兩因素定量化的標度如表1 所示。

表1 定量化標度及含義

4.一致性檢驗

由于專家打分存在主觀因素,打分時可能會出現主觀上的矛盾導致結果準確性的降低,需要通過一致性指標CR 的檢驗:

五、案例分析

(一)案例企業簡介

順豐控股股份有限公司(簡稱“順豐”)成立于1993 年,2017 年在國內A 股上市,股票代碼002352。經過多年的努力,順豐已經成為了國內領先的快遞物流綜合服務商,其業務貫穿采購、生產、流通、銷售、售后等所有環節。近幾年,隨著順豐在數據化IT 技術上大量投入,是一家擁有了“天網+地網+信息網”網絡規模優勢的智能物流服務運營商。截止到2021 年底,順豐控股業務覆蓋全國335個地級市、2859 個縣區級城市,擁有約2.1 萬個自營網點;國際快遞及供應業務覆蓋海外98 個國家及地區,國際小包業務覆蓋全球225 個國家/地區;擁有各種用工模式收派員約41 萬人①數據來源:2021 年順豐控股年度報告。作為一家擁有云計算、大數據技術的綜合物流運營網絡的物流公司,順豐在生產經營過程中會產生大量數據,數據可以進行交易同時又利用數據經營指導業務。2020年的中國國際大數據產業博覽會上,順豐正式發布了自主研發的大數據平臺、數據燈塔和豐溯三款大數據產品②http://www.chinawuliu.com.cn/zixun/202008/05/518767.shtml。

(二)數據資產價值測算

根據順豐歷年財務報表可知,順豐是從2013 年開始發展大數據應用③李虹,鮑金見,陳文娟.大數據視角下物流企業數字資產評估研究——以順豐速運公司為例[J].中國資產評估,2020(10):24-30.。考慮到資產價值隨時間變化而變化,將評估基準日確定為2020 年12 月31 日。在實際評估實踐中,為了簡化通常選取10 年作為收益法的收益期,考慮預測期過長無法保證收益的精度與準確度,將數據資產的收益期取5 年,即2021-2025 年。

1.自由現金流量預測E

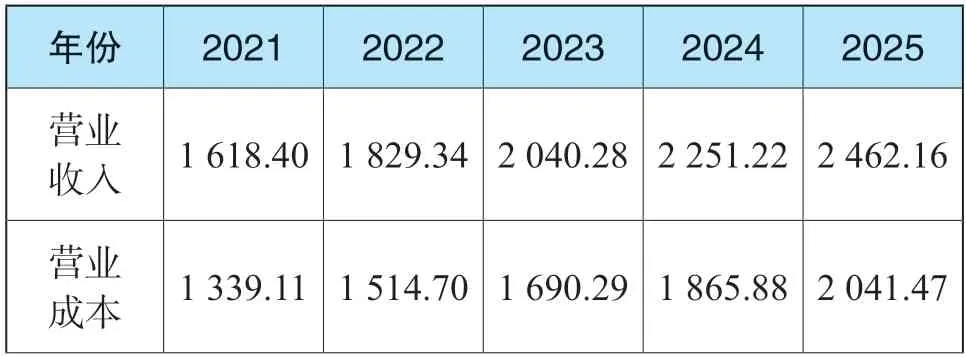

營業收入與營業成本預測:查閱歷年順豐的財務報表發現,2013-2020 年營業收入和營業成本都近似的呈直線式增長,為了簡化處理,對2021-2025年營業收入和營業成本采用最基本的最小二乘法進行擬合。得到2021-2025 年營業收入別為:1618.40億元、1829.34 億元、2040.28 億元、2251.22 億元2462.16 億元;營業成本為:1339.11 億元、1514.70億元、1690.29 億元、1865.88 億元、2041.47 億元。

期間費用預測:2021-2025 年順豐稅金及附加預測值利用2013-2020 年歷史稅金及附加占營業收入的百分比均值0.28%為基礎;隨著順豐近年來品牌效應的增強,技術的逐步成熟,近年來銷售費用和管理費用占營業收入的比重一直在下降,可以預測未來幾年也呈現相同趨勢,為簡化處理,將2020 年銷售費用、管理費用占營業收入1.46%和7.53%為基礎預測收益期費用;最后,由于計算EBIT 時不需要扣除利息,所以這里不考慮財務費用。

資本性支出預測:對2013-2020 年順豐購置固定資產和無形資產支出與處置收回的資本差占營業收入百分比算術平均值4.83%作為預測未來資本性支出的基礎。(其:資本支出=企業為構建固定資產/無形資產與其他長期資產所支付的現金-企業在處置固定資產/ 無形資產與其他長期時所收回的現金凈額)。

折舊攤銷預測:對于未來固定資產折舊額和無形資產攤銷額,除去目前已存在的固定資產(無形資產)需要折舊(攤銷),利用財報原來固定資產(無形資產)折舊(攤銷)方式繼續折舊(攤銷),并按歷年累計折舊(攤銷)平均同比增長數遞增,還需要考慮未來資本性支出購買的固定資產(無形資產)的折舊(攤銷),為簡化考慮,按10 年進行平均年限法計提。

營運資金增加預測:根據營運資本增加額=本期營運資本-上期營運資金(營運資金=流動資產-流動負債),由于根據順豐財務報表計算得到營運資金增加是無序且有正有負,為簡化處理,取其均值11.77 億元為預測值。

據此可以得到2021-2025 年順豐自由現金流量預測表如表2。

表2 2021-2025 年順豐控股自由現金流量預測表(單位:億元)

續表

根據同花順可以得到順豐控股流動資產占總資產百分比,并計算均值為56.37%,再通過計算得到歷年總資產增加額占營業收入的百分比均值為16.51%,可得到流動資產增加額占營業收入比例為9.31%,以此為基礎,預測收益期流動資產;以2013-2020 年固定資產占營業收入的比例均值19.84%為基礎預測收益期固定資產貢獻率,并選取五年期銀行貸款利率4.65%作為流動資產、固定資產投資回報率。計算結果如表3。

表3 順豐控股2021-2025 年流動資產、固定資產貢獻值預測表(單位:億元)

3.折現率r

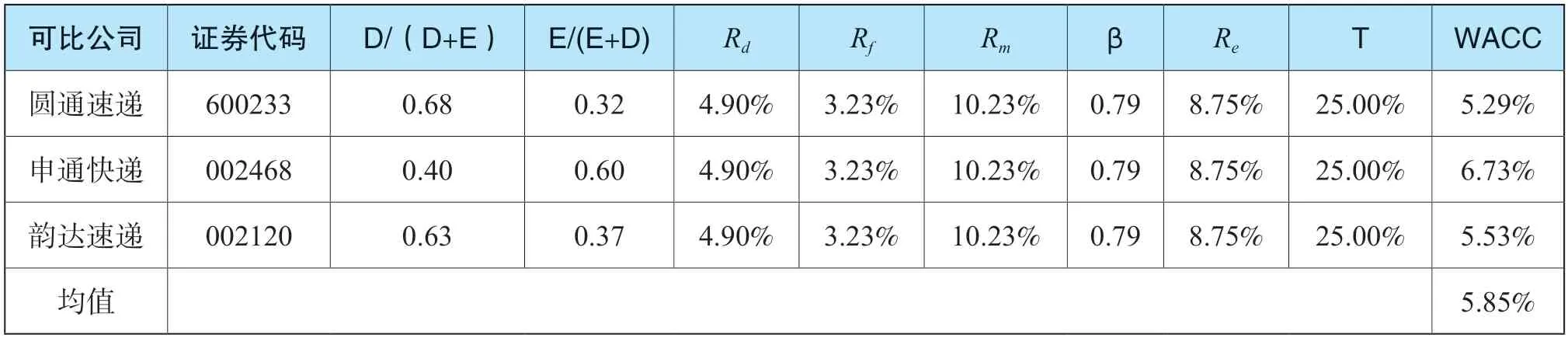

考慮順豐業務結構、經營模式、企業規模等因素,最終選取圓通速遞、申通快遞、韻達速遞作為相似可比企業。選取從國債到期日到評估基準日的十年期國債到期利率作為無風險收益率3.23%;由于順豐和三家可比企業均在A 股上市,將近5 年滬深300 數據做衡量指標,基期指數為1000 點,時間為2004 年12 月31 日,通過幾何平均年化收益率得到平均市場收益率10.23%;在Wind 資訊查詢β 系數;債權收益率選取五年期銀行貸款利率4.9%,計算結果如表4。

表4 順豐控股與可比企業加權平均資本成本計算表

取三家可比企業WACC 均值6.11%作為順豐控股加權資本成本。

簡化處理將流動資產回報率取銀行一年期貸款利率4.35%,固定資產回報率取銀行五年期貸款利率4.9%;考慮到市場環境的變化,折現率會發生變動,以預測的流動資產、固定資產、無形資產貢獻值占自由現金流量比重為基礎計算。計算結果如表5。

續表

4.數據資產分層率及數據資產價值評估

在模型構建部分已經建立了智慧物流企業組合無形資產的層次結構圖,接下來進行專家評分(包括資產評估專業人員、相關領域的老師或專家、順豐物流研發中心人員等),評分結果如表6 所示。

表6 順豐控股無形資產收益貢獻匯總表

經過層級分析法計算結果,得到順豐控股各類無形資產對組合無形資產的貢獻:技術類無形資產為18.19%;數據資產30.66%;商標13.04%;資質類無形資產10%;商業模式和管理制度16.1%;客戶關系12.01%。根據前文所得順豐組合無形資產價值可得2020 年12 月31 日順豐數據資產評估值為:

2020 年12 月31 日順豐控股財務報表實現順豐所擁有的總資產為1111.6 億元,無形資產的賬面價值為106 億元,若以本文的評估值作為數據資產的賬面價值計入資產負債表,考慮到無形資產賬面是由多項資產組合而成,數據資產在總資產的占比小于多項資產組合而成的無形資產占比,但其數據資產價值是不容忽視的。

六、結論與建議

當前物流企業獲利的關鍵是速度,速度的獲取依賴于技術和數據資產,數據資產不僅僅對企業本身的生產經營發展起著重要作用,更衍生出一系列價值,開拓了企業新的盈利模式。本文在對智慧物流企業價值創造過程進行分析和對其數據資產價值創造機理進行探索后,構建數據資產價值評估模型,以此探索出智慧物流企業數據資產價值盈利空間。

智慧物流企業建立大數據管理平臺,通過數據驅動流程精細化、智能化,實現物流各環節精細化、動態化和可視化管理,提高物流系統智能化分析決策和自動化操作執行能力,提升物流運作效率,從而提高行業整體價值。大數據對企業流程的優化已經滲透各個環節,包括運輸、倉儲、包裝、裝卸搬運、配送等。企業可以通過現有數據預測未來產品走勢和規模,從而更好地分配資源。最后在獲取數據資產帶來的價值同時要合理地規避數據資產存在的利用風險。

猜你喜歡

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代企業(2015年2期)2015-02-28 18:45:09

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

商界(2014年12期)2014-04-29 00:44:03

智慧與創想(2013年7期)2013-11-18 08:06:04

網球俱樂部(2009年9期)2009-07-16 09:33:54