科創板上市公司并購重組交易估值與定價實證研究

2022-10-16 13:58:50李業強

中國資產評估 2022年8期

■ 沈 琦 李業強 孟 博

(中聯資產評估集團有限公司,北京 100032)

一、科創板并購交易概覽

2019 年8 月23 日,證監會正式發布了《科創板上市公司重大資產重組特別規定》,調整了科創公司重大資產重組認定標準,將發行定價標準調減為市價八折,對涉及創新試點紅籌企業的重組事項,明確了在標準認定和內部決策程序適用方面的特殊規定[1],推動了支付方式多樣化,更加強調并購的產業協同效應,有利于未來科創板上市公司重大資產重組的市場化和規范化[2]。

為深入分析科創板上市公司并購交易估值情況,特選取首次披露日期在2019 年7 月22 日①2019 年7 月22 日,是科創板首批上市公司上市日期。到2021年12 月31 日(以下或簡稱統計期間)的科創板上市公司并購重組交易,并結合來源于上海證券交易所官網、上市公司官網、WIND 數據庫、見微數據、天眼查等渠道的公開數據信息進行實證分析。

(一)科創板并購交易整體情況

統計期間內,科創板上市公司共披露了166 單并購重組交易,交易總價值為201.10 億元人民幣。剔除4 單對價特殊約定為0 元或1 元的交易以及3單未披露交易總價值的交易,科創板上市公司每單并購重組的平均交易價值為1.26 億元。上述交易中,上市公司作為交易買方的合計146 單,交易總價值188.77 億元,剔除2 單未披露對價的交易和4 單零對價交易,平均每單交易價值1.35 億元②前述3 單對價特殊約定為0 元或1 元的交易,科創板上市公司均作為交易買方,計算時予以剔除。;作為交易賣方的合計20 單,交易總價值為12.33 億元,剔除1 單未披露對價的交易,平均每單交易價值0.65 億元。統計周期內并購交易中,上市公司作為買方的交易,交易單數占比為88%,交易價值占比為94%,且平均每單交易價值超過上市公司作為賣方交易的2倍,是科創板上市公司并購交易的主流。

截至2021 年12 月31 日,科創板已有377 家上市公司,總市值6.26 萬億元。可見,超過三分之一的科創板上市公司已發生并購重組,并購重組已成為科創板上市公司的重要戰略手段。但并購重組的交易價值占科創板總市值比例僅為千分之三,存在較大的增長空間。

(二)科創板并購交易定價依據

從上述交易的定價依據來看,披露了交易定價依據的共計100 單,占比60.2%。其中,以資產評估報告或估值報告作為定價依據的合計60 單,未披露是否參考了資產評估報告或估值報告,但披露了以注冊資本或者其他機構的價值判斷等作為交易定價依據的有40 單。其余66 單未披露交易定價依據,占比39.8%。

146 單上市公司作為買方的并購交易中,披露了交易定價依據的共計85 單,占比58.2%。其中,以資產評估報告或估值報告作為定價依據的合計51 單,占比34.9%;未披露是否參考了資產評估報告或估值報告,但披露了以注冊資本或者其他機構的價值判斷等作為交易定價依據的有34 單,占比23.3%。剩余未披露交易對價依據的61 單,占比41.8%。

20 單上市公司作為賣方的并購交易中,披露了交易定價依據的共計15 單,占比75.0%。其中,以資產評估報告或估值報告作為定價依據的合計9 單,占比45.0%;未披露是否參考了資產評估報告或估值報告,但披露了以注冊資本或者其他機構的價值判斷等作為交易定價依據的有6 單,占比30.0%。剩余5 單未披露交易對價依據,占比25.0%。

(三)科創板并購交易評估定價方法

60 單披露了以資產評估報告或估值報告作為交易定價依據的并購重組交易中,披露定價方法的合計49 單。其中收益法定價的32 單,資產基礎法定價的14 單,市場法定價的3 單。剩余11 單未披露定價方法。

上市公司作為交易買方的,收益法定價31 單、資產基礎法定價11 單①其中包含華熙生物(688363.SH)收購佛思特公司100%股權,佛思特公司系東辰集團破產重整所涉及的十一家公司之一,使用資產基礎法定價,價值類型為清算價值。、市場法定價2 單,另有7單未披露定價方法。

上市公司作為交易賣方的,資產基礎法定價3單,收益法定價1 單,市場法定價1 單、其余4 單未披露定價方法。

(四)科創板并購交易熱度分析

從各類產業中并購交易發生頻率來看,生物醫藥產業的并購交易最為頻繁,83 家上市公司中共46家發生了并購交易,發生率達55.4%。緊隨其后的是新材料產業,50 家上市公司中共27 家發生了并購交易。排在第三位的是節能環保產業,22 家上市公司中共11 家發生了并購交易。這三大產業都有過半的并購交易發生率。

(五)科創板并購交易進度及周期分析

截至2021 年12 月31 日,統計期間內166 單科創板上市公司并購重組中,已完成轉讓的有120 單,還有42 單仍處于正在進行狀態,剩余4 單已停止實施。

交易周期方面見表1,整體來看,科創板上市公司并購重組交易,從首次披露日到完成轉讓披露日的平均交易周期為101 個自然日。分產業來看,高端裝備制造產業的平均交易周期最長,需要139 個自然日;生物醫藥產業的平均交易周期最短,僅需86 個自然日。已完成的120 單交易中,交易周期最長的為德馬科技(688360.SH)收購德尚智能100%股權,從首次披露日期2017 年6 月13 日到完成交易披露日期2021 年3 月16 日,歷時1372 個自然日。交易周期最短的為路德環境(688156.SH)增資古藺路德獲其2.33%股權,從首次披露日期2021 年8 月20 日到完成交易披露日期2021 年9 月10 日,歷時21 個自然日②部分交易存在未持續公告交易進展或者僅披露交易完成的情形,在統計交易周期時已剔除。。

表1 科創板上市公司的并購重組交易周期統計

二、科創板并購交易所涉及產業的統計分析

(一)科創板并購交易產業結構分析

如表2 所示,新一代信息技術產業發生的并購重組交易最多,合計62 單,占比37.3%;其次是生物醫藥產業,發生46 單并購重組交易,占比27.7%;第三位的是新材料產業,交易單數為27 單,占比16.3%。高達81.3%的并購交易集中于這三類產業。

表2 科創板上市公司并購重組的產業分布

續表

從并購重組交易總價值來看,生物醫藥產業交易總價值最高,合計達83.48 億元,位居第二的是新一代信息技術產業,合計達69.36 億元,生物醫藥產業及新一代信息技術產業交易總價值占比高達76.1%。其余4 個產業交易總價值合計僅為47.97 億元,比新一代信息技術產業單產業的交易總價值低了超過20 億元。

(二)科創板并購交易涉及的熱點產業分析

1.新一代信息技術產業并購重組交易情況

科創板新一代信息技術產業上市公司60 單并購重組交易中,已披露交易總價值的共有56 單,合計67.76 億元。另有2 單未披露交易總價值①分別為龍騰光電(688055.SH)轉讓彩優微電子89%股權和金山辦公(688111.SH)增資創客貼10%股權。,2 單為零對價交易②分別為有方科技(688159.SH)收購訊騰科技30%股權和金山辦公(688111.SH)和皮霞林收購金山志遠100%股權。。

新一代信息技術產業中,交易總價值最大的上市公司是華興源創(688001.SH),進行了1 單并購交易,系其定增收購歐立通100%股權,交易總價值為10.4 億元。交易最為頻繁的上市公司是中微公司(688012.SH),統計期間共發生5 單并購重組,分別為其增資芯元基獲其3.9169%股權,系其先后增資上海睿勵20.15%股權,收購昂坤視覺4.5%股權,增資上海睿勵10%股權,出售創徒光電19%股權,交易總價值合計1.4 億元。

2.生物醫藥產業并購分析

科創板生物醫藥產業上市公司46 單并購重組交易中,已披露交易總價值的共有45 單③未披露交易總價值的交易為艾迪藥業(688488.SH)增資優瑞部分股權。,合計83.48 億元。生物醫藥產業中,交易總價值最大的上市公司是南新制藥(688189.SH),進行了1 單并購交易,系其收購興盟蘇州100%股權,交易總價值為26.43 億元。交易最為頻繁的上市公司是海爾生物(688139.SH),統計期間共發生7 單并購重組,系其先后收購力博醫藥1.2113%股權,收購力博醫藥1.0049%股權,收購力博醫藥5%股權,收購力博醫藥2.7803%股權,收購重慶三大偉業90%股權,出售Mesa17.11%股權,出售海美康濟75%股權,交易總價值合計6.91 億元。

三、科創板并購交易要素分析

(一)關聯交易及非關聯交易分析

統計期間內,科創板上市公司并購重組中,關聯交易略多于非關聯交易。其中,關聯交易86 單,占比51.8%;非關聯交易80 單,占比48.2%。分行業來看,新材料產業、新一代信息技術產業關聯交易多于非關聯交易;節能環保產業、生物醫藥產業關聯交易少于非關聯交易。

科創板上市公司并購重組中關聯交易數量最多的是新一代信息技術產業,統計期間內共發生關聯交易32 單,占該產業并購重組交易量的51.6%。關聯交易占比最高的是新材料產業,統計期間內共發生關聯交易17 單,占該產業并購重組交易量的63.0%。

(二)控股權交易及非控股權交易分析

統計期間內,科創板上市公司并購重組中,控股權交易少于非控股權交易。其中,控股權交易61 單,占比36.7%;非控股權交易105 單,占比63.3%。分行業來看,只有新材料產業控股權交易多于非控股權交易。

科創板上市公司并購重組中控股權交易主要集中于新一代信息技術產業、生物醫藥產業和新材料產業,其中數量最多的是新一代信息技術產業,統計期間內共發生控股權交易22 單,占該產業并購重組交易量的35.5%。其次是生物醫藥產業和新材料產業,統計期間內分別發生控股權交易16 單和15 單,占該產業并購重組交易量比例分別為34.8%和55.6%。

(三)同產業及跨產業并購交易分析

統計期間內,科創板上市公司并購重組中,同產業并購交易多于跨產業并購交易。同產業并購交易中,上下游縱向并購多于同行業橫向并購。其中,上下游縱向并購交易110 單,占比66.3%;同行業橫向并購交易32 單,占比19.3%。跨產業并購交易24單,占比14.5%。

科創板上市公司并購重組中跨產業并購交易主要集中于新一代信息技術產業、生物醫藥產業和新材料產業,均發生了7 單。統計期間內,新一代信息技術產業、生物醫藥產業、新材料產業跨產業并購交易數量分別占該產業并購重組交易數量的16.7%、15.2%、25.9%。

科創板上市公司并購重組中同行業橫向并購交易主要集中于新一代信息技術產業和生物醫藥產業,其中數量最多的是生物醫藥產業,統計期間內共發生交易11 單,占該產業并購重組交易量的23.9%。其次是新一代信息技術產業,統計期間內發生交易10 單,占該產業并購重組交易量的比例為16.1%。

科創板上市公司并購重組中上下游縱向并購主要集中于新一代信息技術產業和生物醫藥產業,其中數量最多的是新一代信息技術產業,統計期間內共發生交易45 單,占該產業并購重組交易量的72.6%。其次是生物醫藥產業,統計期間內發生交易28 單,占該產業并購重組交易量的比例為60.9%。

(四)并購重組涉對價支付方式分析

統計期間內,科創板上市公司并購重組最主要的支付方式仍然是現金支付,共計154 單,占總交易數量的92.8%。分行業來看,新能源產業并購重組均使用現金支付,無其他支付方式;高端裝備制造業并購重組中未使用現金支付的交易占比最高,共有1 單發行股份,2 單發行股份+支付現金收購,1單零對價轉讓等非現金的支付方式,占該產業并購重組交易數量的比例為28.6%。

①評估增值率=(評估價值-賬面凈資產)/賬面凈資產。

四、科創板并購交易估值及對價情況分析

統計期間內60 單披露評估報告或估值報告的科創板上市公司并購重組交易中,剔除10 單未披露凈資產賬面值的交易后,可計算評估增值率的50 單并購重組交易,評估增值率平均數為563.3%,中位數為325.3%;交易增值率①交易增值率=(交易價值-賬面凈資產)/賬面凈資產。平均數為787.3%,中位數為371.5%。

(一)主要交易要素對應的估值及對價情況分析

1.買賣雙方的關聯性對估值及對價的影響

統計期間內,關聯交易的評估增值率中位數為333.5%,原始區間為-94.8%-2715.4%,原始平均數為449.9%,剔除增值率最大及最小交易后評估增值率區間為0.0%-1505.4%,剔除后平均數為381.3%;交易增值率中位數為366.8%,原始區間為-0.4%-3419.3%,原始平均數為512.2%,剔除增值率最大及最小交易后評估增值率區間為0.0%-1683.5%,剔除后平均數為413.0%。

非關聯交易的評估增值率中位數為336.7%,原始區間為-89.4%-4234.0%,原始平均數為646.8%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-3451.0%,剔除后平均數為554.6%;交易增值率中位數為372.4%,原始區間為-89.2%-5128.6%,原始平均數為996.0%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-4770.9%,剔除后平均數為909.9%。

整體來看,非關聯交易的交易增值率高于關聯交易,反映了非關聯方之間市場化博弈價值增值相比關聯方之間的交易增值更高[3]。

2.并購標的的控股權是否轉移對估值及對價的影響

統計期間內,控股權交易的評估增值率中位數為429.9%,原始區間為1.2%-1505.4%,原始平均數為472.0%,剔除增值率最大及最小交易后評估增值率區間為28.2%-1010.1%,剔除后平均數為461.4%;交易增值率中位數為535.8%,原始區間為1.2%-4770.9%,原始平均數為1135.5%,剔除增值率最大及最小交易后評估增值率區間為38.4%-4077.5%,剔除后平均數為1071.8%。

非控股權交易的評估增值率中位數為197.9%,原始區間為-94.8%-4234.0%,原始平均數為618.1%,剔除增值率最大及最小交易后評估增值率區間為-89.4%-3451.0%,剔除后平均數為529.9%;交易增值率中位數為288.8%,原始區間為-89.2%-5128.6%,原始平均數為718.9%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-4248.8%,剔除后平均數為608.5%

整體來看,控股權交易的交易增值率的平均數及中位數均高于非控股權交易,反映了交易對價中對控制權溢價的體現[4]。

3.并購標的的產業相關性對估值及對價的影響

統計期間內,跨產業并購交易的評估增值率中位數為13.4%,原始區間為-94.8%-1133.2%,原始平均數為233.1%,剔除增值率最大及最小交易后評估增值率區間為-89.4%-116.3%,剔除后平均數為13.4%;交易增值率中位數為393.4%,原始區間為-86.3%-1132.2%,原始平均數為386.5%,剔除增值率最大及最小交易后評估增值率區間為13.7%-773.1%,剔除后平均數為393.4%。

同產業橫向并購交易的評估增值率中位數為437.6%,原始區間為186.7%-4234.0%,原始平均數為833.0%,剔除增值率最大及最小交易后評估增值率區間為288.8%-1143.5%,剔除后平均數為608.4%;交易增值率中位數為372.4%,原始區間為182.0%-4248.8%,原始平均數為789.8%,剔除增值率最大及最小交易后評估增值率區間為264.6%-1135.4%,剔除后平均數為549.7%。

上下游縱向并購交易的評估增值率中位數為244.4%,原始區間為-89.2%-3451.0%,原始平均數為497.0%,剔除增值率最大及最小交易后評估增值率區間為0.0%-2715.4%,剔除后平均數為435.4%;交易增值率中位數為376.6%,原始區間為-89.2%-5128.6%,原始平均數為810.2%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-4770.9%,剔除后平均數為725.5%。

整體來看,同產業并購交易的增值率高于跨產業并購交易,反映了市場對跨產業并購的謹慎態度。同時,上下游縱向并購交易的增值率高于同產業橫向并購交易,一定程度上反映了產業鏈延伸相應的協同效應[5]。

4.并購對價支付方式對估值及對價的影響

統計期間內,支付方式為發行股份的,評估增值率中位數為288.8%,原始區間為-89.4%-1143.5%,原始平均數為306.9%,剔除增值率最大及最小交易后評估增值率區間為5.5%-393.3%,剔除后平均數為229.2%;交易增值率中位數為288.8%,原始區間為-86.3%-1135.4%,原始平均數為306.1%,剔除增值率最大及最小交易后評估增值率區間為5.5%-393.0%,剔除后平均數為229.1%。

支付方式為現金收購的,評估增值率中位數為336.7%,原始區間為-94.8%-4234.0%,原始平均數為526.4%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-2715.4%,剔除后平均數為461.6%;交易增值率中位數為372.4%,原始區間為-89.2%-4770.9%,原始平均數為743.2%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-4248.8%,剔除后平均數為681.0%。

整體來看,發行股份交易的增值率低于支付現金交易,且評估增值率與交易增值率相對集中,反映了發行股份作為支付方式的交易在更高的監管要求下規范性更強[6]。

(二)評估及定價方法選用對應的估值及對價情況分析

1.評估定價方法對估值及對價的影響

統計期間內,評估定價方法是收益法的,評估增值率中位數為393.3%,原始區間為-89.4%-2715.4%,原始平均數為544.9%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-1505.4%,剔除后平均數為507.3%;交易增值率中位數為382.6%,原始區間為-89.2%-3419.3%,原始平均數為564.6%,剔除增值率最大及最小交易后評估增值率區間為-89.2%-1683.5%,剔除后平均數為504.7%。

評估定價方法是資產基礎法的,評估增值率中位數為169.3%,原始區間為5.5%-4234.0%,原始平均數為630.6%,剔除增值率最大及最小交易后評估增值率區間為49.5%-1010.1%,剔除后平均數為324.6%;交易增值率中位數為328.8%,原始區間為5.5%-4770.9%,原始平均數為1335.6%,剔除增值率最大及最小交易后評估增值率區間為38.4%-4248.8%,剔除后平均數為1213.1%。

評估定價方法是市場法的,僅有3 例,評估增值率中位數為551.0%,原始區間為-94.8%-3451.0%,原始平均數為1001.8%;交易增值率中位數為701.6%,原始區間為13.7%-5128.6%,原始平均數為1486.0%。

2.使用兩種評估方法的情形分析

統計期間內,可計算評估增值率的50 單并購重組交易中,明確披露了所采用的兩種評估方法的交易合計32 單,僅披露了定價方法未披露另一種方法的合計15 單,兩種方法均未披露的合計3 單。

剔除未披露另一種方法的交易后,采用收益法定價的24 單并購重組交易,另一種方法主要選擇資產基礎法,共計21 單,另外3 單選擇了市場法;采用資產基礎法定價的6 單并購重組交易,另一種方法主要會選擇收益法,共計5 單,另外1 單選擇了市場法。采用市場法定價的2 單并購重組交易,另一種方法分別選擇了報表折算法①系金宏氣體-688106.SH 轉讓蘇州民投4.5872%股權。和資產基礎法。

整體來看,兩種方法均未披露的交易,平均增值率低于僅披露定價方法的交易,而僅披露定價方法的交易,平均增值率亦低于披露了兩種方法的交易。體現了隨著增值率的增加,交易受關注度提高,信息披露的詳細程度也逐漸提高。

(三)評估增值率及交易增值率的正態分布分析

1.評估增值率正態分布分析

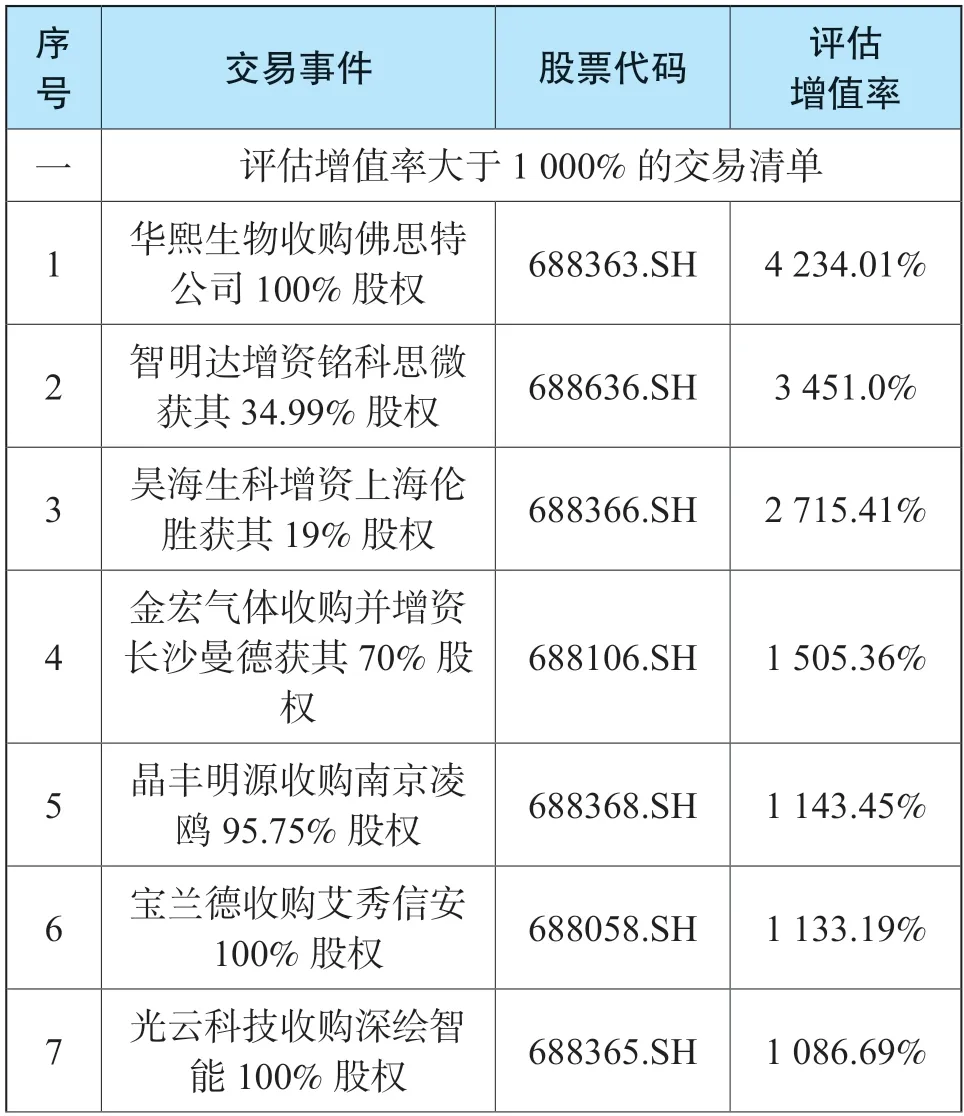

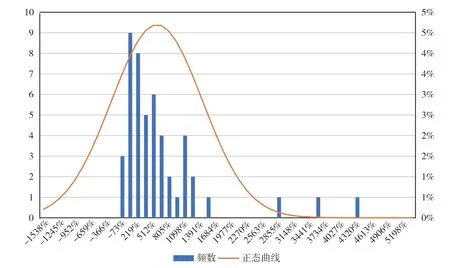

可計算評估增值率的50 單并購重組交易,平均評估增值率為563.3%,標準差為849.3%。根據圖1科創板上市公司評估增值率的正態分布圖來看,評估增值率多向平均值上偏移,主要是因為有9 單交易的評估增值率超過1000%;有4 單交易的評估增值率小于0%,其余37 單交易的評估增值率在0%到1000%之間,故評估增值率的正態分布圖向右側偏移。評估增值率大于1000%和小于0%的交易事件見表3。

表3 評估增值率大于1000%或者小于0%的交易清單

圖1 科創板上市公司評估增值率正態分布圖

2.交易增值率正態分布分析

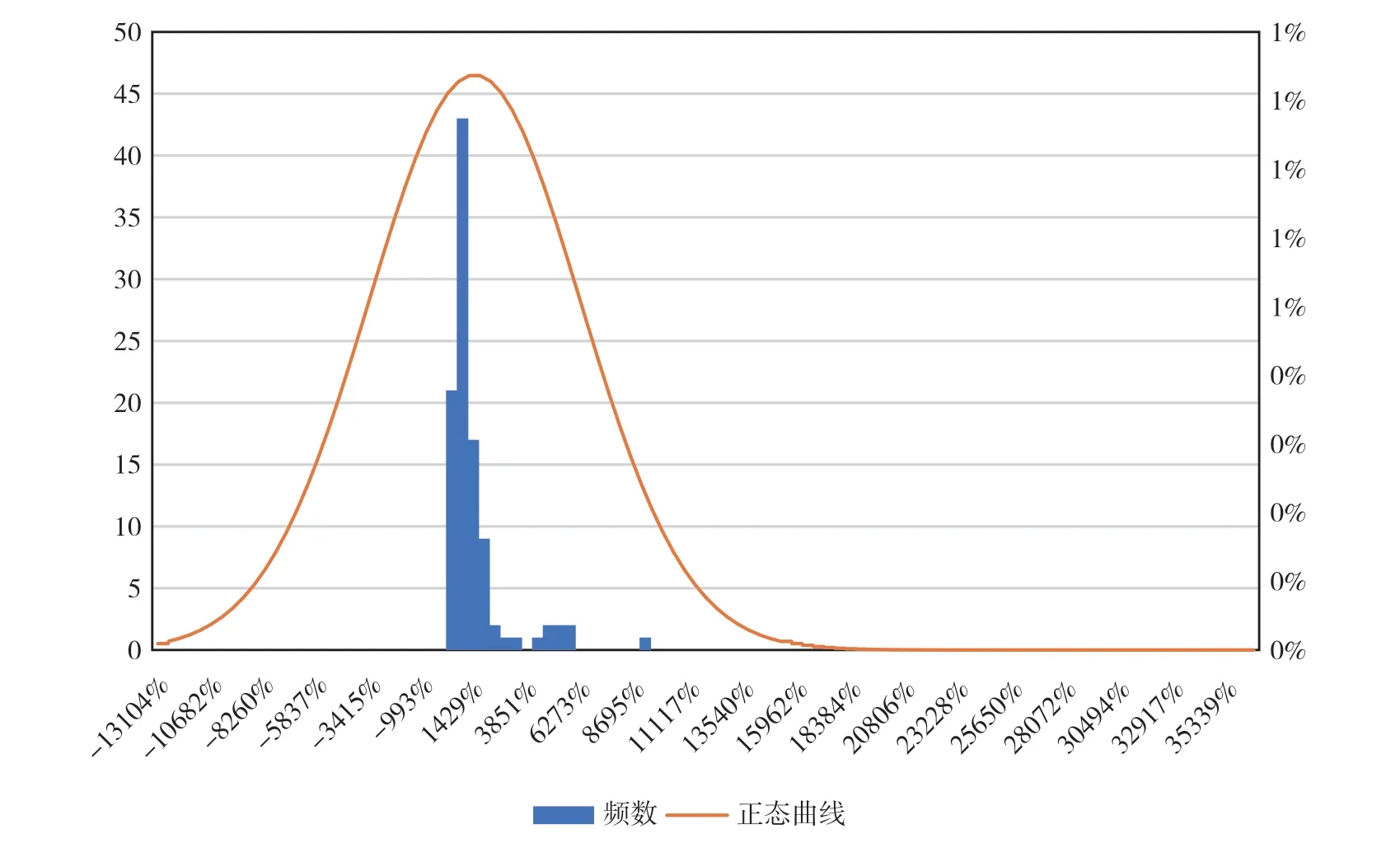

可計算交易增值率的103 單并購重組交易①披露了凈資產賬面值及交易價值的交易均可計算交易增值率,因此數量大于可計算評估增值率的交易。,平均交易增值率為1186.8%,標準差為4763.5%。根據圖2 科創板上市公司交易增值率的正態分布圖來看,交易增值率多向平均值下偏移,主要是因為有21 單交易的交易增值率超過1000%,使得平均交易增值率較高;有24 單交易的交易增值率小于0%,其余58 單交易的交易增值率在0%到1000%之間,故交易增值率的正態分布圖向左側偏移。

圖2 科創板上市公司交易增值率正態分布圖

續表

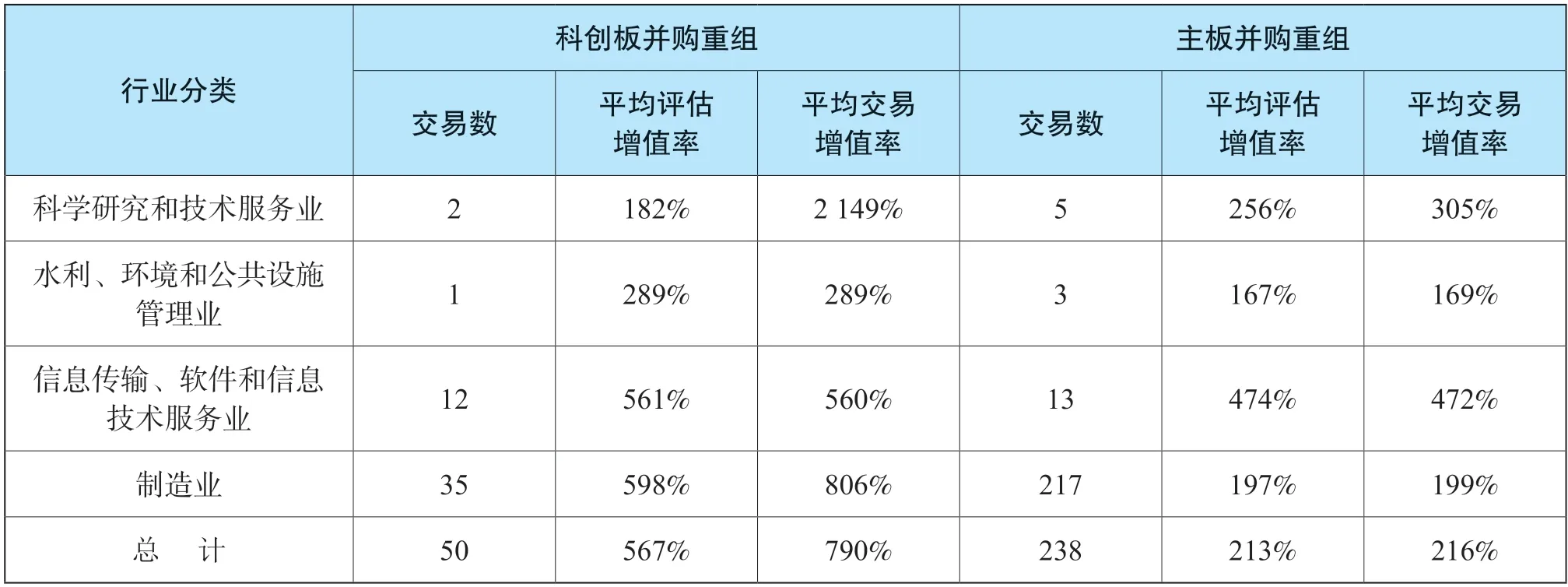

(四)科創板和主板評估增值率的同口徑對比分析

統計期間內,主板上市公司發生的重大并購重組中同時披露了評估值、凈資產、交易價值的交易共計519 單。其中,主板上市公司與科創板同屬于一個行業分類的,并披露了交易股比、凈資產、交易價值的有238 單,平均評估增值率為213%,平均交易增值率為216%。對比情況如表4 所示。

表4 科創板及主板并購重組評估增值率和交易增值率對比

整體來看,科創板并購重組的平均評估增值率、平均交易增值率均顯著高于主板。分行業來看,科學研究和技術服務業科創板的平均交易增值率顯著高于主板,制造業科創板的平均評估增值率、平均交易增值率均顯著高于主板。這與科創板并購標的的發展階段、規模特征、成長預期有一定的關系[7]。

五、問題及建議

(一)進一步加強科創板并購重組的信息披露

統計期間內,科創版上市公司并購重組信息披露質量有待進一步提高。首先,部分公司對并購交易的基礎背景信息披露不全,例如,未披露交易日期的有66 單,未披露標的公司凈資產的有57 單。其次,部分公司對并購重組的定價依據披露不全,已披露的166 單并購重組中,只有100 單披露了交易定價依據,而其中明確披露了以資產評估報告或估值報告作為定價依據的只有60 單。再次,部分公司對評估具體情況披露質量不高,60 單披露了以資產評估報告或估值報告作為定價依據的交易中,11單未披露定價方法,10 單未披露凈資產信息。導致可計算評估增值率的交易僅有50 單,其中還有15單交易僅披露了定價方法未披露另一種方法,3 單交易兩種方法均未披露。

根據上海證券交易所頒發的《公開發行證券的公司信息披露內容與格式準則第26 號——上市公司重大資產重組(2018 年修訂)》、上證發[2019]114 號文件、上證發[2020]101 號文件和科創板業務指南與流程中信息披露監管業務指南(科創板上市信息業務信息披露業務指南第3 號-日常信息披露第1 號、第2 號和第5 號)。信息披露應當遵循以上規則等公布準確的信息,促進市場對其價值進行合理判斷、符合監管要求。建議科創板上市公司進一步加強對并購重組信息披露的重視程度,提升披露質量[8]。特別是通過對評估信息的充分披露,更加全面地揭示并購標的的財務信息、未來經營狀況預測分析,估值邏輯和模型等信息,對市場和投資者進行投資決策具有重要意義。同時,對于并購標的的經營情況,特別是未來發展狀況的披露,以及估值的邏輯和方法的披露,進一步豐富和完善了信息披露的深度和廣度,也是市場進一步理解和分析并購行為的有益補充[9]。

(二)指引科創板并購涉及的產業集中度及熱度向戰略重點領域傾斜

自《關于在上海證券交易所設立科創板并試點注冊制的實施意見》頒布以來,科創板堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業,重點支持六大高新技術產業和戰略性新興產業。有成效的并購重組是科創板上市公司加快發展步伐、高效占領市場、實現戰略目標的重要途徑。科創板上市公司并購重組從整體上和結構上來看,都存在進一步發展完善的空間和潛力。整體來看,科創板并購重組規模仍然較小,統計期間內,科創板上市公司并購重組交易總價值為201.10 億元,相比2021 年12 月31 日科創板6.26 萬億元的總市值,并購重組體量仍然很低,尚未完全發揮戰略作用。從結構上看,科創板上市公司并購重組對應產業較為集中,產業之間發展不均衡。新一代信息技術產業、生物醫藥產業并購重組交易數量較多、交易總體量較大,這兩個行業的交易數量、交易價值占全部交易的比例分別為65.0%和76.1%。而節能環保產業、新能源產業的并購重組交易數量較少、體量較小。

建議進一步加強對科創板上市公司通過并購重組吸收優質資產、前沿技術、核心團隊的引導和支持。一是進一步加強對具備戰略意義的并購重組的產業、監管、資金、稅收等方面的支持,促進并購重組這一資本市場工具發揮有效的作用;二是進一步促進各產業并購重組均衡發展,發揮資本市場長期均衡的資源配置作用,避免個別領域短期非理性的資本涌入。

(三)促進并購后的有效整合及協同效應的充分發揮

科創板上市公司通過并購重組,獲得同行業或者同產業上下游的交易標的控股權,實現更高效更有效的產業整合目標,有利于進一步穩固上市公司的行業地位,獲得戰略性發展。與此同時,如何消化交易對價支付所帶來的流動性壓力、債務風險等,如何落實上市公司與交易標的之間的人員、業務、技術、數據等生產要素的全面高效整合,如何發掘并購后的財務、管理、業務等方面的協同效應,是并購成功與否的最終考驗。

并購整合不僅是按照統一管理標準,還需要根據標的公司所處狀態、經營狀況、運營水平、管理能力等進行局部改善,最終提供企業的盈利能力,帶來實質的利益。建議進一步加強并購重組的持續監管,正確引導資本市場確立產業并購的長效機制,指引并推動上市公司開展符合其戰略價值的并購重組,并為上市公司更加科學更加順利地進行并購后整合和管理提供輔導和支持。

(四)從并購源頭上防止高溢價、高商譽等資本市場風險的累積

隨著科創板上市公司持續增加,整體的并購重組需求也將不斷增加。類比境外資本市場,并購重組交易類型和對價確定及調整、支付方式及結構的復雜化也將成為必然趨勢,投資者對并購重組交易價格公允性日益關注。結合科創板的發展現狀,對于科創板上市公司的并購重組標的,專業機構基于對評估對象資產權屬、財務狀況、研發能力、經營模式、發展前景等核心要素的全面核查,形成的評估結果具有更加專業,更加公允,更難被人為操縱等特點。統計期間內,科創板上市公司并購重組的交易增值率,整體來看是高于評估增值率的,可見,基于獨立的評估機構及其評估專業人員的價值判斷具有更高的嚴謹性。因此,應該進一步鼓勵評估行業發揮專業機構的獨立作用,提高其在科創板并購重組交易定價市場的影響力,提升市場信息透明度,幫助投資者對投資風險及回報進行理性判斷,有效維護科創板上市公司并購重組交易定價的公允性、可靠性和合理性,從并購源頭上控制非理性的高溢價、高商譽等潛在風險的發生和累積[10]。