貿易摩擦、異質性與企業的國際化選擇

——基于紡織企業的實證

2022-10-19 03:34:32趙君麗王子嫣

絲綢 2022年10期

趙君麗, 王子嫣

(東華大學 旭日工商管理學院,上海 200051)

1994年以來,中國一直是全球最大的紡織品服裝出口國,但也是被發起紡織品反傾銷調查數量最多的國家。根據中國貿易救濟信息網的數據測算,1993—2021年全球對紡織工業發起的貿易救濟案件中,對中國紡織工業發起的反傾銷案件占比達36.33%。在紡織品貿易摩擦頻發的同時,國內原料和勞動力成本持續上漲,節能減排壓力增大,中國紡織品服裝出口面臨巨大挑戰,但中國紡織企業的對外直接投資(OFDI)加速,投資金額不斷增加。根據國家商務部的數據測算,2003—2018年,中國紡織產業對外直接投資額累計達97.96億美元,年均增速為15.6%。

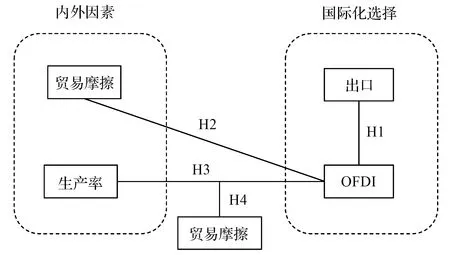

關于企業國際化的界定,學術界至今尚未完全達成共識。Hitt等[1]把企業經營活動跨國界的拓展行為都稱為國際化,企業經營活動跨國界的拓展行為包括出口和對外直接投資[2],本文的國際化選擇是指企業出口和對外直接投資的權衡。那么貿易摩擦是否是影響紡織企業出口與對外直接投資選擇的重要因素?外部因素貿易摩擦和內部因素生產率等如何相互作用,進而影響企業的國際化選擇?此類研究有助于中國企業在當前多變的貿易環境下,更有效地參與國際貿易、投資及國際分工合作,以尋找破解內外壓力的突破路徑。

早期的學者從宏觀角度研究了貿易與投資之間的關系,包括替代關系、互補關系和權變關系[3-11]。新新貿易理論的研究學者從微觀的企業異質性角度來研究貿易和投資之間的關系,以企業生產率衡量企業的異質性,認為生產率較低的企業會選擇內銷或退出市場,生產率較高的企業會選擇出口,生產率最高的企業會選擇對外投資[12-18]。但是,國內部分學者在研究企業的出口和內銷選擇時發現了相反的現象:生產率低的企業選擇出口,生產率高的企業選擇內銷。學者們把類似與新新貿易理論結果相反的現象稱為“生產率悖論”[19],生產率悖論包括出口—內銷生產率悖論,對外投資—內銷生產率悖論,對外投資—出口生產率悖論。現有文獻對于出口—內銷生產率悖論的研究較多[20-21],探討生產率與對外直接投資關系的研究較為薄弱[22]。

貿易摩擦是指兩國之間的貿易矛盾和貿易糾紛[23-24],主要包括反傾銷、反補貼和保障措施三種形式。本文主要從反傾銷的角度量化貿易摩擦。一些學者從貿易摩擦角度研究了對外直接投資,認為企業為了規避反傾銷等貿易壁壘,會選擇增加對外直接投資[25-28]。例如,日本的紡織企業為規避美國的反傾銷調查,先在東南亞國家進行投資,再出口到美國[29]。另外一些學者從貿易摩擦角度研究了出口貿易,認為反傾銷存在四種貿易效應,包括貿易破壞效應、貿易轉向效應、貿易偏轉效應和貿易抑制效應[30],并從實證角度檢驗了反傾銷的這四種貿易效應[31-34]。從紡織行業角度,反傾銷措施在短期內會降低出口貿易量[35],并削弱中國紡織服裝的出口競爭力[36],貿易壁壘對出口和對外直接投資選擇的影響有行業異質性和國別異質性[37]。

綜上所述,現有文獻對于國際化選擇的研究從宏觀角度轉到微觀企業視角,也有文獻從企業國際化選擇的外部因素貿易摩擦對于出口,或者對于OFDI的影響進行了分析,但是鮮有文獻研究貿易摩擦與生產率內部因素綜合作用,以及如何影響企業的國際化選擇。本文的邊際貢獻在于:1) 在新新貿易理論異質性研究的基礎上,本文將貿易摩擦外部因素和企業異質性內部因素結合起來,研究貿易摩擦對于企業出口、OFDI國際化選擇的影響,探尋企業出口與OFDI國際化選擇的動因,找到了“生產率悖論”的新解釋,深化了新新貿易理論的研究。2) 區別于以往對于貿易摩擦與出口,或者貿易摩擦與投資兩者的單獨研究,本文將出口和投資兩者綜合考慮,研究貿易摩擦與兩個選擇之間的替代或互補關系,對豐富企業國際化選擇的研究有積極貢獻。3) 方法上,一是在實證模型研究之前,本文通過企業訪談方法,對紡織企業國際化選擇進行了案例分析;二是本文按照企業經營的產品與遭受反傾銷調查的產品相匹配,統計反傾銷數量,這種統計方法更加精確;三是本文對紡織業及紡織服裝、服飾業的上市企業進行了合并研究和分類研究,探索這兩類上市企業在貿易摩擦背景下的國際化選擇。

1 特征事實與研究假設

1.1 對外直接投資和出口的關系

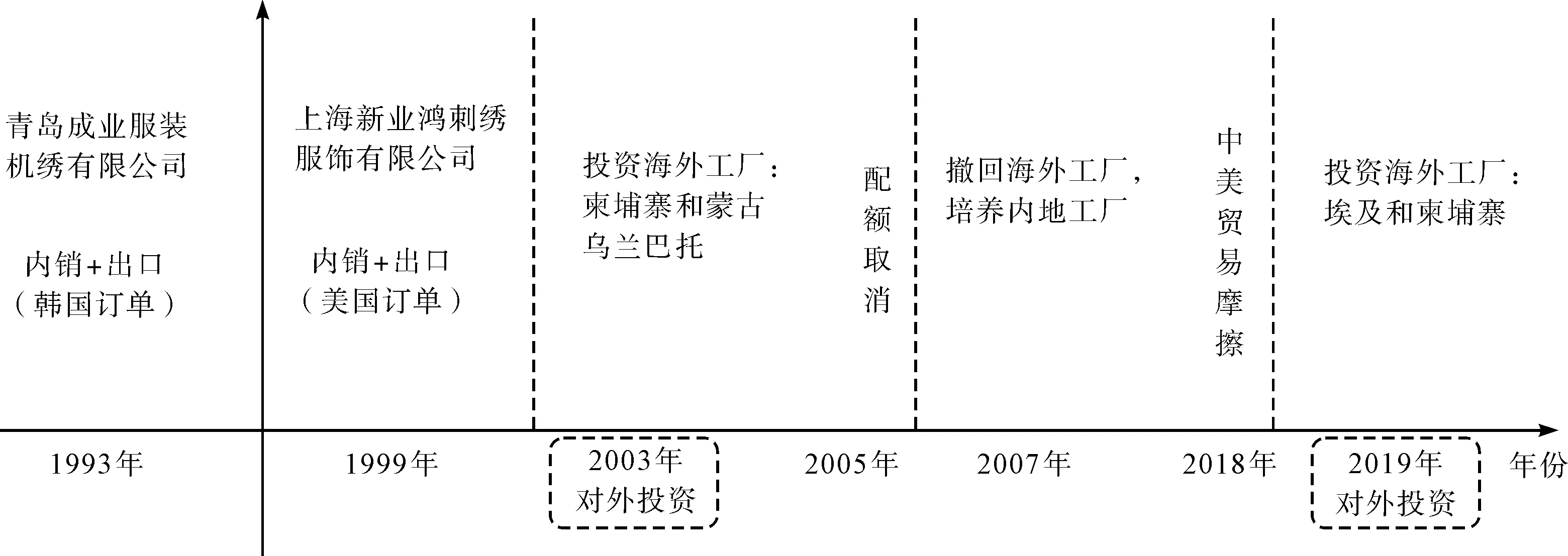

現有文獻發現對外直接投資和出口之間的關系有替代、互補和權變三種關系[3-11]。在貿易摩擦的背景下,跨國企業如何選擇國際化模式?案例方法可以解釋現實,尤其是解釋新興市場企業之間相互作用的復雜機制[38]。筆者對上海新業鴻刺繡服飾有限公司進行案例訪談,了解企業對外投資發展的情況。根據訪談資料,公司的對外投資歷程如圖1所示。2003年為了免配額制,公司到柬埔寨和蒙古烏蘭巴托投資辦廠,配額取消后撤回投資。2018年中美貿易摩擦加劇,應客戶要求,2019年公司在埃及和柬埔寨建廠。

圖1 貿易環境與新業鴻公司對外投資決策Fig.1 Trade environment and foreign investment decisions of Xinyehong Company

根據訪談結果,企業對外投資的決策與貿易環境有密切的關系,貿易摩擦增加后,企業對外投資增加,以規避貿易壁壘,但是同期并沒有發現出口的顯著下降。對外直接投資和出口之間的替代關系并不明確,如果有關系,也是通過對外投資帶動產品出口,由此本文提出假設:

H1:對外直接投資和出口不存在顯著替代關系。

1.2 貿易摩擦強度越大,企業對外直接投資的可能性越大

貿易摩擦強度是指貿易摩擦發生的頻次[39],本文以國外對中國紡織企業發起的反傾銷案件數量來衡量貿易摩擦強度。圖2中反傾銷案件數量為中國貿易救濟信息網披露的中國紡織產業在研究期間每年遭受的反傾銷案件調查數量,新增選擇OFDI的企業數量的計算方法為用滯后一期的選擇OFDI的企業數量減上一年選擇OFDI的企業數量作為當年的新增選擇OFDI的企業數量。由圖2可見,反傾銷案件數量與新增選擇OFDI的企業數量基本上為同趨勢變動,2009年貿易摩擦較高的同時,新增選擇OFDI的企業數量明顯上升。

圖2 紡織產業反傾銷案件數量與新增選擇OFDI的企業數量Fig.2 The number of anti-dumping cases in textile industry and the number of enterprises newly choosing OFDI

根據上述特征事實,以反傾銷為代表的貿易摩擦數量增多時,選擇OFDI的紡織企業數量會增加。也有學者研究發現在東道國政府采取反傾銷措施時,追求利潤最大化的企業會增加對外直接投資[40]。基于上述分析,本文提出如下假設:

H2:貿易摩擦強度越大,企業對外直接投資的可能性越大。

1.3 企業的生產率越高,對外直接投資的可能性越大

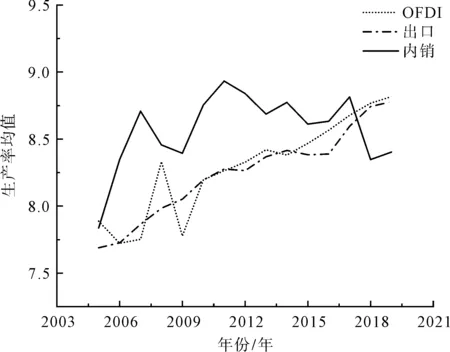

本文計算了紡織業及紡織服裝、服飾業上市公司的生產率,計算公式如下:

LTFPit=ln(Sit/Lit)

(1)

式中:LTFPit表示企業i在第t年的勞動生產率;Sit表示企業i在第t年的產出,用調整后企業的營業收入表示并以2000年為基準的全國居民消費價格指數平減;Lit表示企業i在第t年的員工人數。

營業收入和員工人數的數據來源于Wind數據庫,測算的結果如圖3所示。2005—2017年在紡織業及紡織服裝、服飾業的上市公司中,內銷企業的勞動生產率均值普遍大于出口企業和OFDI企業,存在出口—內銷生產率悖論和對外投資—內銷生產率悖論“雙悖論”的特征事實,但是在2017年后,生產率悖論消失,由于部分內銷企業選擇了進行對外直接投資,變為OFDI企業,內銷企業的勞動生產率均值便大幅下降,低于出口和OFDI企業。在2005—2011年,對外投資企業和出口企業生產率的關系不確定,但是2011—2019年,OFDI企業的勞動生產率大于出口企業。

圖3 OFDI企業與出口、內銷企業的勞動生產率均值Fig.3 The average labor productivity of OFDI companies and export and domestic sales companies

新新貿易理論的學者們發現,生產率最高的企業會選擇OFDI,生產率次之的企業會選擇出口,生產率低的企業會選擇內銷[41]。基于上述分析,本文提出如下假設:

H3:企業的生產率越高,對外直接投資的可能性越大。

1.4 貿易摩擦會弱化生產率對企業對外投資的影響

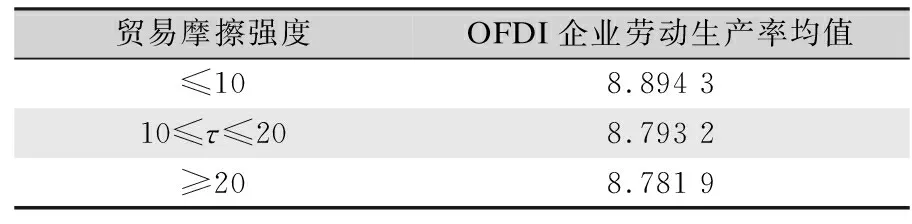

隨著貿易摩擦強度的增加,對外直接投資企業的勞動生產率均值逐漸下降,如表1所示。由于貿易摩擦的存在,使得部分生產率并不是很高的企業為了規避非關稅壁壘,開始對外直接投資,對外直接投資企業的勞動生產率均值隨著貿易壁壘的增加而下降。因此,以反傾銷為代表的貿易摩擦會降低企業對外直接投資的臨界生產率,據此本文提出假設:

表1 貿易摩擦強度與OFDI企業生產率的關系Tab.1 The relationship between the intensity of trade friction and OFDI’s productivity

H4:貿易摩擦會弱化生產率對企業對外投資的影響。

根據以上假設,本文歸納得出貿易摩擦、企業生產率與企業的國際化選擇之間關系的機理,如圖4所示。

圖4 貿易摩擦、生產率與企業國際化選擇之間關系的機理Fig.4 The mechanism diagram of the relationship among trade friction, productivity and firms’ choice of internationalization

2 變量選取與模型構建

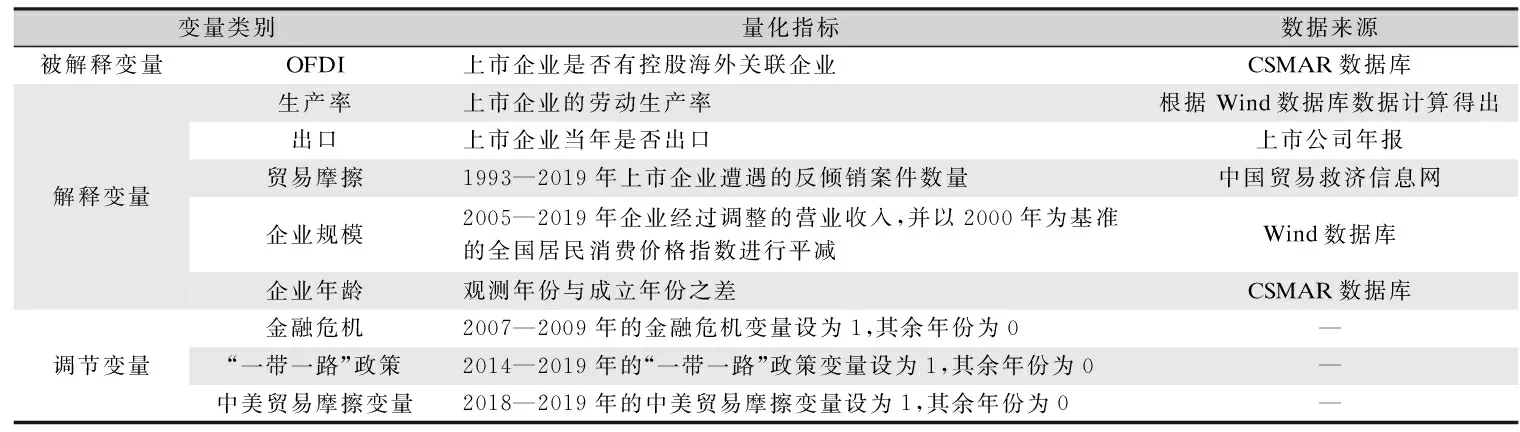

2.1 變量選取

表2 變量及數據來源Tab.2 Variables and data sources

2.1.1 被解釋變量

國泰安CSMAR數據庫“關聯交易數據庫的上市公司基本情況文件”包含了1999年以來在上海證券交易所和深圳證券交易所上市的A股上市公司的基本信息。以中國證監會最新制定頒布的上市公司行業分類為準,選擇2019年行業名稱為紡織業及紡織服裝、服飾業的上市公司共73家。對樣本進行如下處理:1) 刪除研究期間的ST公司;2) 保留僅發行A股的樣本,處理后共保留60家上市公司。

OFDI:若企業當年選擇對外直接投資,則取值為1;否則為0。根據國泰安CSMAR數據庫中關聯交易數據庫的“關聯公司基本文件”,根據該上市企業當年是否存在控股的海外關聯企業,判斷該上市企業在當年是否進行了對外直接投資。

2.1.2 解釋變量

企業生產率:該變量用LTFP表示,縮寫為LP,用上市企業的勞動生產率進行衡量,如式(1)所示。

出口:該變量用Export表示,縮寫為EX,根據上市公司年報“主營業務收入構成”中“分地區”項下是否包含出口、國外或境外的數據,判斷上市企業當年是否出口,數據來自上市公司年報。

點評:這樣的調研是及時的、急需的,這也是中國金融監管機構轉變作風的開始。不難想見,更優化的金融機制正在醞釀。中國金融監管機構必須大興調查研究之風,并通過調查研究讓金融人增加對實體經濟的真情實感。只有有了真情實感,金融才會心甘情愿地當好服務員,真正為實體經濟服務。

企業規模:該變量用Scale表示,縮寫為S。用2005—2019年企業經過調整的營業收入表示,并以2000年為基準的全國居民消費價格指數進行平減。lnSit表示企業i第t年的企業規模,數據來自Wind數據庫。

企業年齡:該變量用Age表示,為研究年份與成立年份之差。企業成立年份數據來自國泰安CSMAR數據庫中“上市公司基本信息數據庫”的上市公司基本信息年度表。

2.1.3 調節變量

金融危機:該變量用Financial Crisis表示,縮寫為FC,由于2008年的金融危機對于經濟各方面的影響較大,為了降低經濟數據異常值對實證結果的影響,加入金融危機作為調節變量,將2007—2009年的金融危機變量設為1,其余年份為0。

“一帶一路”政策:該變量用Belt and Road表示,縮寫為BR,在“一帶一路”政策實施后,為尋求更低的勞動力成本,對外直接投資的紡織企業的數量顯著增加,由此加入“一帶一路”政策變量作為調節變量,將2014—2019年的“一帶一路”政策變量設為1,其余年份為0。

中美貿易摩擦變量:該變量用Trade Frictions表示,縮寫為TF,中美貿易摩擦對中國紡織企業的出口影響較大,由此加入中美貿易摩擦變量作為調節變量,將2018—2019年的中美貿易摩擦變量設為1,其余年份為0。

2.2 模型構建

根據被解釋變量的特點,本文采用面板logit模型對數據進行回歸,運用STATA15軟件對紡織業及紡織服裝、服飾業上市企業2005—2019年60家共702個數據進行實證檢驗。

本文將OFDI作為被解釋變量,將企業的勞動生產率(LP),企業規模(S),企業年齡(AGE),金融危機(FC)作為解釋變量,建立模型1,回歸方程見式(2),研究生產率對紡織企業OFDI的影響。

OFDIit=β0+β1LPit+β2lnSit+β3AGEit+β4FCit+εit

(2)

將貿易摩擦(AD)作為解釋變量加入模型中,設為模型2,研究貿易摩擦對企業OFDI選擇的影響,以及對企業生產率和OFDI之間關系的作用。將企業是否選擇出口(EX)作為解釋變量加入模型2中,設為模型3,研究貿易摩擦下上市企業OFDI和出口之間的關系。將調節變量“一帶一路”政策(BR)和中美貿易摩擦(TF)加入模型2中,設為模型4,研究兩個調節變量對上市企業OFDI的影響。將企業是否選擇出口(EX)作為解釋變量加入模型4中,設為模型5,研究“一帶一路”政策和中美貿易摩擦兩個調節變量增加后,貿易摩擦對上市企業OFDI選擇的影響及出口和OFDI之間的關系。模型6和模型7是對紡織業和紡織服裝、服飾業兩類企業的數據分別進行回歸,考察貿易摩擦對這兩類企業對外直接投資的影響及出口和OFDI之間的關系。

3 實證檢驗與結果分析

3.1 實證檢驗

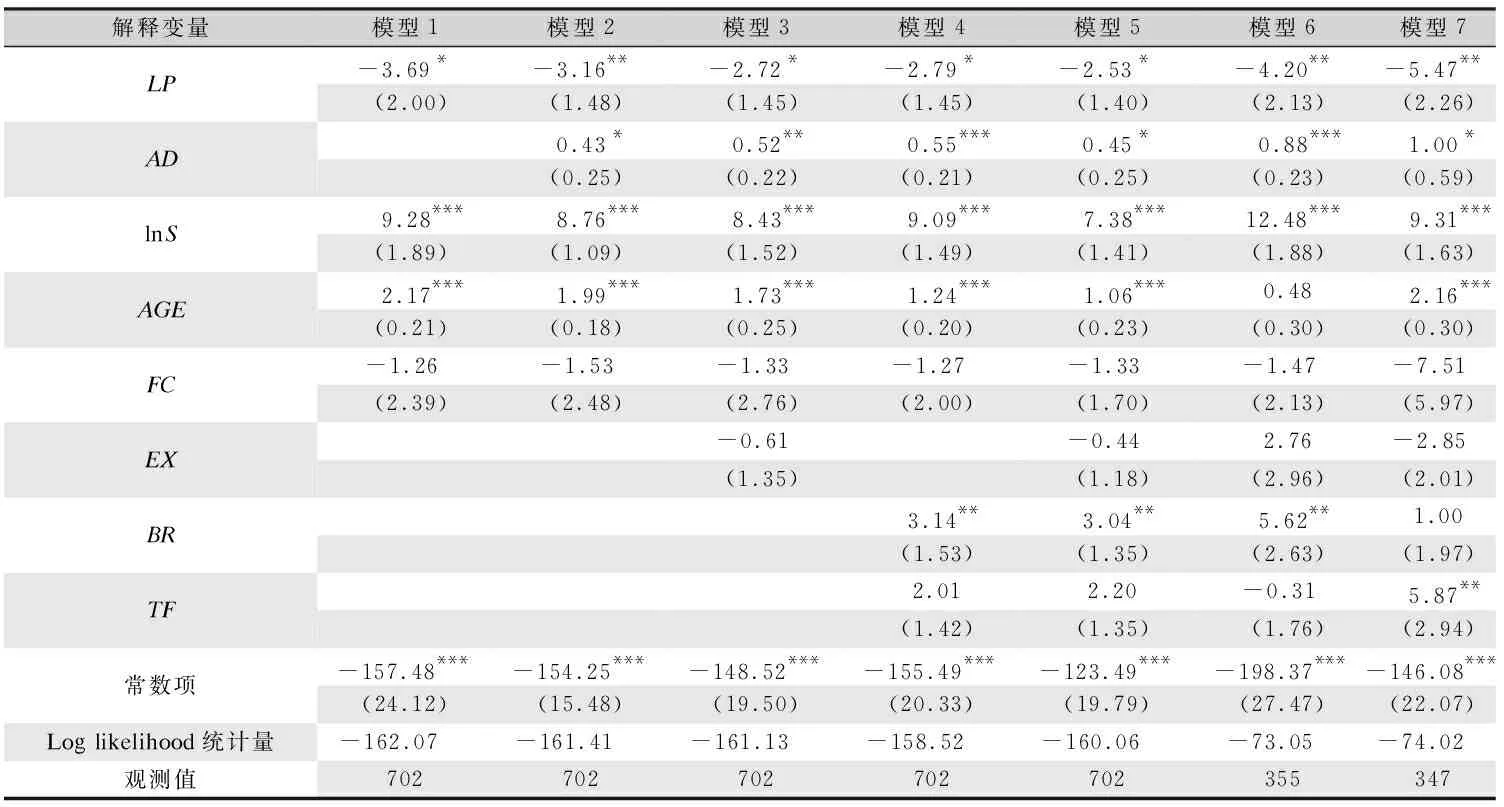

本文對數據分別進行了隨機效應和固定效應面板logit回歸,并進行了Hausman檢驗,Hausman檢驗的p值為0.859 3,不顯著,表明應選擇隨機效應模型,模型的實證結果如表3所示。

表3 貿易摩擦對紡織企業OFDI影響的實證結果Tab.3 Empirical results of the impact of trade frictions on OFDI in textile companies

1) 在貿易摩擦增加的情況下,模型3中出口變量的系數為負,但不顯著,說明貿易摩擦增加的條件下,OFDI和出口之間不存在顯著替代關系,這與假設1相符。

2) 模型2中,貿易摩擦的系數顯著為正,說明貿易摩擦增加的情況下,企業選擇OFDI的概率顯著增加,這與假設2相符,中國紡織企業的對外直接投資有規避反傾銷動機。

3) 模型2中,紡織企業的生產率越高,選擇OFDI的概率越小,在5%的顯著性水平上得到支持,存在對外投資生產率悖論,這與假設3不符。這個結果與趙君麗等[44]研究得出生產率高的企業更傾向于對外直接投資的結論不同,但是事實上并不矛盾,因為她們的研究結論是把對外直接投資企業和非對外直接投資企業(出口企業和內銷企業統稱為非對外直接投資企業)進行對比分析得到的,其中對外投資企業的生產率均值仍然低于內銷企業,只是她們沒有對此進一步展開分析。對此的可能解釋為:制度不完善、國內市場分割和社會信用體系缺陷使國內貿易成本高于國際貿易和投資成本[45-46],生產成本高的低生產率企業可能會選擇對外直接投資。

4) 在模型2中加入貿易摩擦,生產率的顯著性增加,說明貿易摩擦顯著弱化生產率對OFDI的影響,這與假設4相符。說明貿易摩擦除了直接影響企業對外投資的選擇外,還會通過顯著降低企業OFDI的臨界生產率,增加對外直接投資,這為找到生產率悖論提供了新解釋。

5) 模型4、模型5中加入了“一帶一路”、中美貿易摩擦(2018—2019年)兩個調節變量,回歸結果中,“一帶一路”政策變量系數為正且顯著,中美貿易摩擦調節效應不顯著,說明“一帶一路”政策顯著促進了企業的對外直接投資。

6) 模型6和模型7分別對紡織業和紡織服裝、服飾業企業2005—2019年的數據分別回歸,勞動生產率和貿易摩擦的系數都與前面模型中的系數保持一致且顯著,紡織服裝、服飾業的系數大于紡織業,說明生產率和貿易摩擦對OFDI選擇的影響中,下游終端紡織服裝、服飾業的影響大于上游紡織業的影響。

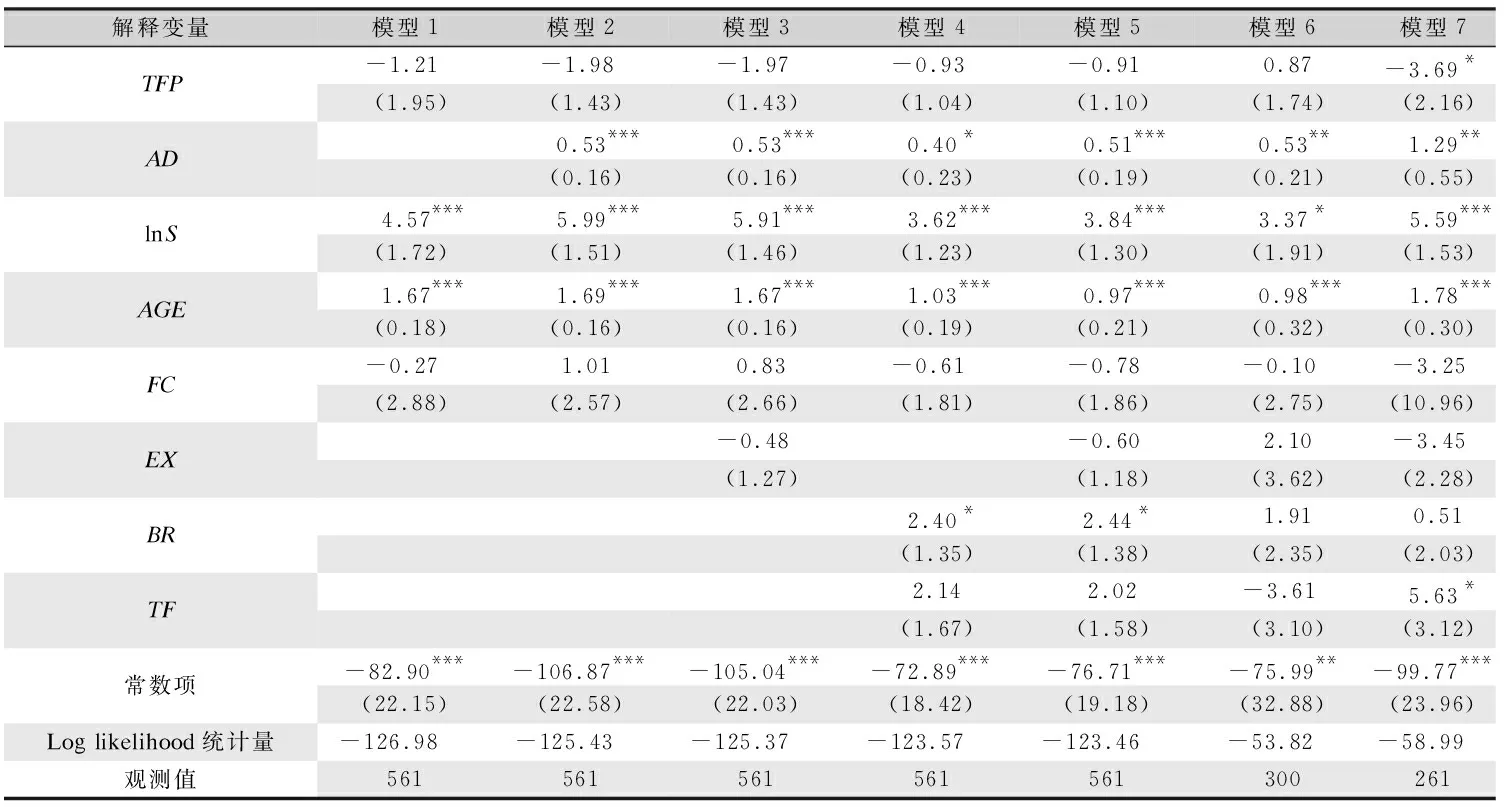

3.2 穩健性檢驗

本文使用“索洛余值法”計算全要素生產率[44],代替式(1)中的勞動生產率,進行相同的回歸。將全要素生產率值代替勞動生產率值進行隨機效應面板logit回歸,如表4所示。

表4 貿易摩擦對紡織企業OFDI的影響的穩健性檢驗結果Tab.4 Robustness test results of the impact of trade frictions on OFDI in textile companies

將全要素生產率代替勞動生產率進行回歸,除了金融危機變量,所有解釋變量的系數的符號均與使用勞動生產率回歸時解釋變量系數的符號相同,并且貿易摩擦、企業規模和企業年齡都顯著,增加了實證結果的可信度。

在對模型1和模型2回歸時,由于全要素生產率的計算損失了較多的樣本量,近似全要素生產率和出口不是很顯著,但變量符號與使用勞動生產率回歸時相同。

3.3 因果關系檢驗

為分析對外投資與生產率之間的因果關系,本文采用格蘭杰因果分析方法(表5),選取最優滯后階數,分析兩個變量之間的因果關系。

表5 格蘭杰因果檢驗結果Tab.5 Granger causality test results

從格蘭杰因果關系檢驗結果來看,在10%的顯著性水平下,拒絕原假設,認為勞動生產率(LP)是對外直接投資(OFDI)的格蘭杰原因,但對外直接投資(OFDI)不是勞動生產率(LP)的格蘭杰原因。勞動生產率對對外直接投資的作用是單向的,是企業對外直接投資的原因,未發現企業通過對外直接投資而提高生產率的情況。

4 建 議

1) 通過多種方式提高生產率水平,破解發展困境。生產率是影響企業國際化路徑選擇的重要因素,在紡織業及紡織服裝、服飾業的上市企業中存在生產率較低的企業選擇對外直接投資,生產率較高的企業選擇在國內銷售的情況,主要原因之一是國內市場銷售成本高于國外市場銷售成本。在當前地緣政治和疫情影響下,企業出口和對外投資的風險增大,開拓國內市場是企業一項重要選擇。從本文的研究結果看,紡織服裝企業開拓國內市場需要提高生產率水平。紡織服裝企業規模較小,提高全要素生產率,尤其是技術創新能力,可通過多種方式,如內部研發、合作研發、委外研發、技術并購等方式來實現。

2) 構建“以我為主”的區域價值網,重構產業的新競爭優勢。貿易摩擦對企業的國際化選擇產生了很大的影響,當前國際政治經濟環境復雜多變,貿易摩擦呈現多種新形式,如綠色壁壘、新疆棉等問題給紡織企業技術、供應鏈等帶來重大挑戰,中國紡織企業的出口環境惡化。面對貿易摩擦帶來的貿易成本增加,產業轉型的路徑可以從原來的依賴全球價值鏈,轉為構建區域價值鏈,利用區域貿易協定和“一帶一路”倡議等,通過“走出去”等方式,實現主動轉型,促進地方性“塊狀”格局和國內外“鏈狀”格局相聯結,構建以“自我為主導”的區域價值網絡,結合中國內需巨大的“特定優勢”,重構產業的新競爭優勢。

5 結 論

本文選取了一家非上市紡織企業的典型案例和60家紡織業及紡織服裝、服飾業上市企業2005—2019年的數據,研究在貿易摩擦的條件下,中國紡織企業出口和對外直接投資的國際化選擇。通過典型案例研究和建立面板二元Logit模型進行實證分析,結果表明:1) 存在對外投資生產率悖論。上市紡織業和紡織服裝、服飾業企業中,生產率最高的是內銷企業,其次是對外直接投資企業,再其次是出口企業。實證結果證實了生產率低的企業會選擇對外投資。2) 紡織企業的對外直接投資有規避貿易摩擦的動機。隨著貿易摩擦的增加,企業選擇對外直接投資的可能性增大。3) 貿易摩擦是低生產率企業選擇對外投資的重要原因。貿易摩擦顯著降低了企業OFDI的臨界生產率,這為找到生產率悖論提供了新解釋。4) 貿易摩擦增多時,下游紡織服裝、服飾業選擇OFDI的概率更大;生產率對下游終端紡織服裝、服飾業OFDI選擇的影響更顯著,對于上游紡織業OFDI的影響不顯著。

由于需要生產率數據,國家商務部《對外投資企業名錄》沒有生產率等經營績效數據,故本文選取紡織上市公司數據,導致樣本量有限,這可能限制了實證檢驗的結果。未來可以擴展到更多產業,研究貿易摩擦對于企業國際化選擇的行業差異,也可以對貿易摩擦、區域貿易協定與企業國際化選擇之間的關系做進一步實證研究和案例研究。

《絲綢》官網下載

中國知網下載

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54