投資性房地產計量模式變更對企業財務的影響

——以A 集團公司為例

2022-10-21 09:01:24高吉澤

中國管理信息化 2022年16期

高吉澤

(黑龍江大學,哈爾濱 150080)

0 引言

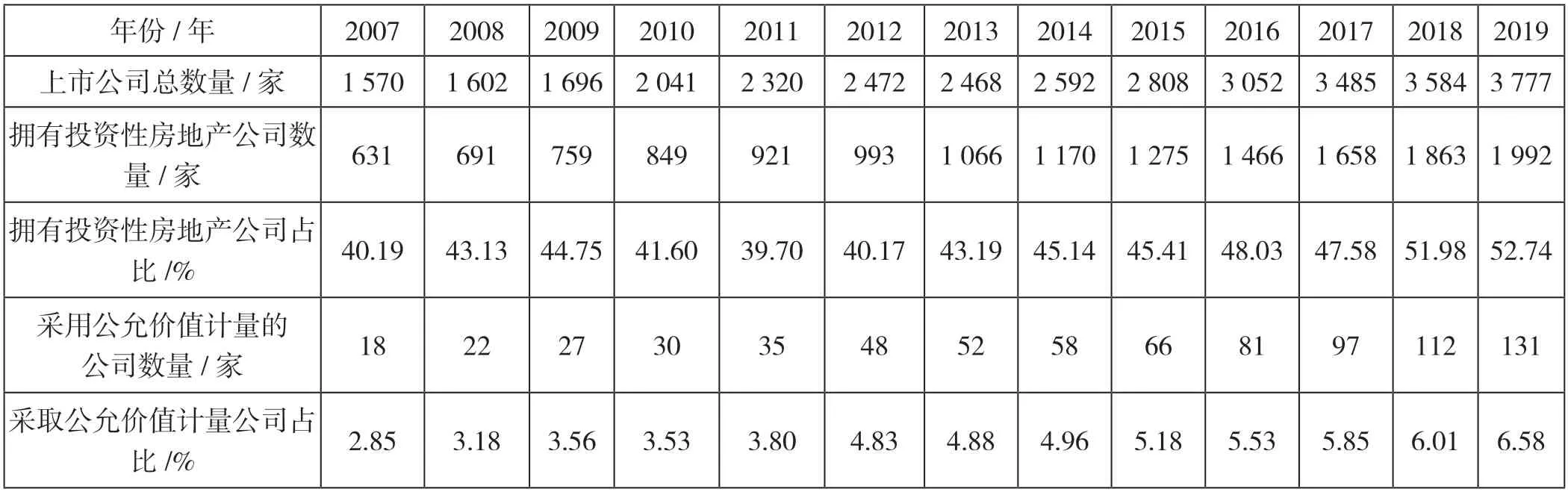

早在2006 年,財政部就通過發布《企業會計準則第3 號——投資性房地產》為房地產企業會計處理提供了標準流程。2007—2019 年間,擁有投資性房地產科目的上市公司數量快速增長,2007 年投資性房地產上市公司數量為631 家,而到2019 年底已增長到1 992 家,占上市公司總數的52.74%。相比之下,采用公允價值計量的上市公司數量增長卻十分緩慢,僅從2007 年的18 家增加到2019 年的131 家(見表1)。由此可見,當下公允價值計量模式還未被國內企業普遍接納,這意味著大部分企業還對改變會計政策持觀望態度,國家還需采取一些激勵政策以刺激企業進行計量模式變更。

表1 2007—2019 年企業數量占比變化

1 投資性房地產及公允價值計量概述

投資性房地產是企業以賺取租金或資本升值為根本目的,或者兩者兼有的房地產類型。根據我國現行的《企業會計準則》要求,企業會計可以采取兩種不同的模式對投資性房地產進行后續計量。一是以投資性房地產建造時耗費的成本為計量口徑(被我國企業普遍采用),二是以當期房地產市場公允價格為計量口徑(多為國際企業采用)。兩種計量模式間并不能夠完全相互轉換,企業只有在公允價值能夠持續且可靠獲得的條件下,才可以通過股東大會表決,將會計政策從成本計量變更為以公允價值計量。此外,企業選擇公允價值計量模式后,會計政策變更受到了限制,不能再變更回成本計量模式。一般情況下,企業只能選擇其中一種計量方法。而企業計量模式變更是指由成本計量模式轉為公允價值計量模式。

以公允價值為計量口徑的企業不得對投資性房地產計提折舊或攤銷,也不得進行計提減值準備。在會計政策變更時,由于公允價值與賬面價值兩者間存在差額,該部分差額需要企業對以往年度留存收益進行追溯調整。

公允價值計量模式的優點:第一,可以更為準確地體現企業的資產水平,更加準確地反映企業的營運能力和融資能力;第二,可以提高會計信息的有用性,可以將市場價格變動對資產的影響反映到報表中,以便企業財務報表信息使用者做出更加正確的經營決策。

2 投資性房地產計量模式變更對A 集團公司財務的影響

A 集團公司(以下簡稱“A 公司”)在1993 年成立于江蘇省常州市,目前總部設在上海市普陀區,是一家擁有投資性房地產的上市公司。在100 多個城市中都能看見A 公司的身影,其累計開發房地產項目700 個。A 公司經過近30 年的快速發展,打造成“商品房+商業地產”的房產集團。2020 年底,A 集團公司的總資產高達53 770 000 萬元。同年,A 公司實現營業收入25 096 300 萬元,全國房地產銷售面積累計約2 348.85 萬平方米。A 公司是江蘇省最早一批成為上市公司的房地產企業,早在2012 年就在B 股成功上市。2015 年12 月,A 集團公司在上海證券交易所A股成功掛牌上市,它是全國第二個實現“B 轉A”的企業,同時也是國內第一家實現“B 轉A”的民營房地產企業。

2.1 對資產負債結構的影響

筆者對A 公司2007—2020 年的財務報表進行整理,分析A 公司在計量模式變更前后的資產負債情況。2015 年2 月,A 公司變更會計政策的相關提案被股東大會受理通過,新會計政策于2014 年12 月開始執行,經調整,A 公司的資產負債率從原來的79.16%下降到76.03%,在2015 年成功上市之后,資產負債率一路走高。

在A 公司計量模式變更之后,投資性房地產占總資產的比重不斷提高,這樣可以更好地將房地產當期價格變動反映在報表數據當中,可以使資產負債表中投資性房地產期末價格更加公允。此外,以公允價值模式計量可以在總負債保持微小變化的同時,提高總資產,進而降低企業資產負債率,優化企業資本結構。資產負債率的降低意味著企業償債能力的提高,這將會大大提高企業的融資能力。

A 公司選在2014 年末變更會計政策還可能出于面臨上市的考慮。在2015 年上市時,A 公司選擇變更計量模式,因此本文要對其2012—2014 年的利潤進行追溯調整。根據表2 可以看出,2015 年當年扣除公允價值變動損益后利潤增長率為21.19%,但通過公允價值變動對企業利潤產生影響后,A 公司的利潤增長率美化到36.31%。2014 年也是如此,投資性房地產帶來的公允價值變動將報表利潤增長率從-18.09%美化到-4.86%,報表利潤增長的美化對其上市極為有利。

表2 2012—2015 年A 公司扣除公允價值變動損益的利潤增長率

2.2 對企業當期利潤的影響

企業選擇公允價值計量模式后,投資性房地產的市場價值將直接影響本年度的利潤總額。《企業會計準則第3 號——投資性房地產》規定,在對投資性房地產進行后續計量時,資產負債表日投資性房地產市場價格波動引起的價格變動將直接計入公允價值變動損益,對企業利潤產生直接影響(見表3)。

通過分析表3 中的數據可知,2013 年A 公司投資性房地產還使用成本計量模式,當年公允價值變動損益對利潤總額貢獻僅為0.38%,此時投資性房地產市場價格變動不對當期利潤總額產生直接影響。在2015 年,A 公司變更計量模式之后,市場價格變動會引起投資性房地產的賬面價值同方向變動,市場價格高于賬面價值的部分計入公允價值變動損益,因此當年公允價值變動損益同比增長37 倍,對利潤總額的貢獻同比增長40 倍。由此可見,在公允價值計量模式下,投資性房地產的價格變動對利潤總額的影響是極大的,會大幅提高企業當期利潤。

表3 2013—2020 年A 公司公允價值變動損益對利潤總額的貢獻

此外,根據國家統計局給出的中國歷年房價統計數據,筆者結合A 公司公允價值變動損益對利潤總額的貢獻率和我國房價變動率進行對比(見表4),可以清楚地看出,除2013 年外,其余年份公允價值變動損益對利潤總額的影響與我國平均房價變動率呈正比例關系。由此可以得出,公允價值計量模式更能準確地反映企業當期資產水平。

表4 2013—2020 年房價變動率與公允價值變動對利潤總額貢獻率的對比

2.3 對企業所得稅的影響

根據《企業會計準則》的要求,投資性房地產以公允價值計量不再對資產計提折舊或攤銷,也不計提減值準備,這樣能夠稅前抵扣的項目也不復存在,將會導致企業當期所得稅費用提高。此外,《企業會計準則》與稅法規定不同,《企業會計準則》將公允價值變動損益部分計入當期損益,而稅法則對其不調整計稅基礎。因此,A 公司變更計量模式后,會導致企業遞延所得稅負債增加。只有在最終處置投資性房地產時,公允價值變動部分才會被納入A 公司應納稅所得額。

3 投資性房地產計量模式變更對企業財務的影響

3.1 影響企業價值評估的準確性

企業在采用公允價值模式計量時,當期市場價格與賬面價值的差額會調整到公允價值變動損益科目,會對營業利潤產生較大的影響,這樣會使企業的每股利潤偏高,導致每股收益(Earning Per Share,EPS)偏高,影響企業價值評估的準確性。

3.2 增加企業的運營成本

房產價格不像股票價格,企業難以擁有極其便捷的渠道獲取市場公允價格。一個相對活躍的房地產交易市場是企業能夠獲得公允價值的前提條件,若企業的資產處在一個相對偏遠、市場相對不活躍的地區,企業則需要聘請外部的資產評估機構去進行專門評估,相較于成本模式計量,聘請外部機構會增加企業的管理費用,進而增加企業的運營成本。此外,公允價值的取得受諸多主觀判斷的影響,企業有可能在公允價值取得的過程中進行干預,使得評估機構得出的結果有失公允。除此之外,企業如果進行會計政策變更,需要追溯調整企業往期財務數據,此時公允價格更難獲取,這也是全國企業不愿意進行會計政策和計量模式變更的原因之一。

4 企業和政府應對投資性房地產計量模式變更影響的方法

4.1 政府完善公允價值獲取途徑

首先,政府應當設立一個相關機構或者采取措施,及時向企業和大眾提供當地房地產的公允價值信息。這樣可以保證公允價值完全公允,還可以降低企業的時間和資金成本。其次,完善資產評估行業和從業者相關法規,杜絕會計信息舞弊,保證財務數據的真實性。

4.2 企業加強對價格風險的管控

投資性房地產的價格隨行就市,公允價值計量在能夠反映資產真實價格的同時,也勢必會受到價格突然波動的影響。對此,企業應當加強對價格風險的管控,無論是在房價高的時候,還是在房地產市場低迷時,企業都應該將資產水平維持在一個穩定狀態,以免企業財務狀況受到劇烈沖擊。

4.3 政府給予稅收優惠

企業在選擇公允價值計量模式之后,不可以再對資產計提折舊與攤銷,可抵稅的金額變少,而且公允價值變動會導致企業利潤提升,進一步增加企業稅負。對此,政府可以給予企業一些稅收優惠或者政府補貼,促使公允價值計量模式被更多企業接納。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30