注冊制下投資者行為對IPO 抑價影響的實證研究

——基于A 股和科創板上市公司數據

2022-10-21 09:01:32王振元

中國管理信息化 2022年16期

王振元

(貴州財經大學 大數據應用與經濟學院,貴陽 550025)

0 引言

我國股票市場自成立以來,經過20 余年的努力,在取得令人矚目的成就的同時,也出現了首次公開募股(Initial Public Offering,IPO)高抑價、投資者非理性等現象。針對這些現象,國內外學者分別從信息不對稱、行為金融、行政管制等視角進行了理論研究。例如,劉靜和陳璇研究發現,利用信息不對稱理論來解釋我國A 股(人民幣普通股票)市場的IPO 抑價是有效的;韓立巖和伍燕然論證了投資者情緒與IPO 抑價之間存在雙向反饋關系,黃宏斌和馮慧群也得到了類似結論;李志文和修世宇認為新股發行過程中的價格管制是IPO 抑價的主要原因,王冰輝也得出了相似結論。

為了提高新股發行定價效率,降低IPO 抑價,上海證券交易所(以下簡稱“上交所”)推出了科創板,并實行注冊制。可以說,科創板是2019 年資本市場最重要的改革。作為近年來內地資本市場較大的一次改革,科創板的發展總是成為焦點。科創板試行注冊制的同時也帶來了一些新的問題,其中最引人注目的就是IPO 高抑價的問題。根據上交所披露的相關交易信息,科創板首日成交總額高達485 億元,占A 股當日成交額的13.27%,換手率高達77.78%,而當日A 股換手率僅為2.58%。此外,大多數科創板公司在上市后出現了暴漲和暴跌的問題,并且大部分科創板公司的發行市盈率均高于行業市盈率。

本文根據行為金融的相關理論,將投資者行為作為分析工具,探究注冊制施行下IPO 抑價是否得到了有效控制,以及投資者行為是否會給科創板的IPO 抑價帶來影響。

1 研究設計

1.1 IPO 抑價

文章通過對A 股和科創板公司數據進行對比,研究投資者行為對IPO 抑價的影響。文章數據的時間區間為2019 年7 月22 日科創板成立至2020 年12 月31 日。在這個時間區間內,有215 家公司在科創板首次公開發行股票,在A 股及其他板塊上市的公司共有284 家。在二者合計的499 個初始樣本中,剔除12 個缺失網下超額認購倍數的樣本,最后的樣本數為487個。以上數據均來自萬德和國泰安數據庫。

因為A 股和科創板發行定價機制和交易規則不同,所以對科創板和其他板塊IPO 抑價的衡量采取不同計算方法。①科創板公司IPO 抑價的計算公式:=(新股上市首日收盤價-新股發行價)/新股發行價。②其他板塊存在上市首日的漲跌幅限制,因此選取上市后第一個非漲停日收盤價來計算其IPO 抑價,計算公式:=(上市后第一個非漲停日收盤價-新股發行價)/新股發行價。

1.2 投資者行為度量

首先,對投資者情緒進行衡量。根據陳鵬程等學者的研究,文章選取換手率()來度量散戶和機構投資者之間的分歧。科創板換手率的數據選取的是上市首日換手率,而其他板塊選取的則是上市后第一個非漲停日的換手率。

其次,對機構投資者參與度進行衡量。選取網下超額認購倍數()作為度量機構投資者參與度的代理指標。

最后,對投資者關注度進行衡量。文章對“股吧”上關于個股的討論進行了分析,并將其整理成投資者關注度指標。選取“股吧”在招股日和公開上市前一日之間的日均發帖數量()來衡量投資者對個股的關注程度。

1.3 其他研究變量和實證模型

文章選取網上中簽率()、發行規模()、新股發行價()、發行市盈率()、公司年齡()、上市等待期(LAG)以及每股發行費用()作為控制變量,進行實證檢驗。

文章模型:

式(1)中,=1,2;、分別為科創板和A股其他板塊的抑價率;為常數項;α=1,2,3,…,10 為模型的回歸系數;ε 為隨機誤差。

2 實證結果及分析

2.1 描述性統計

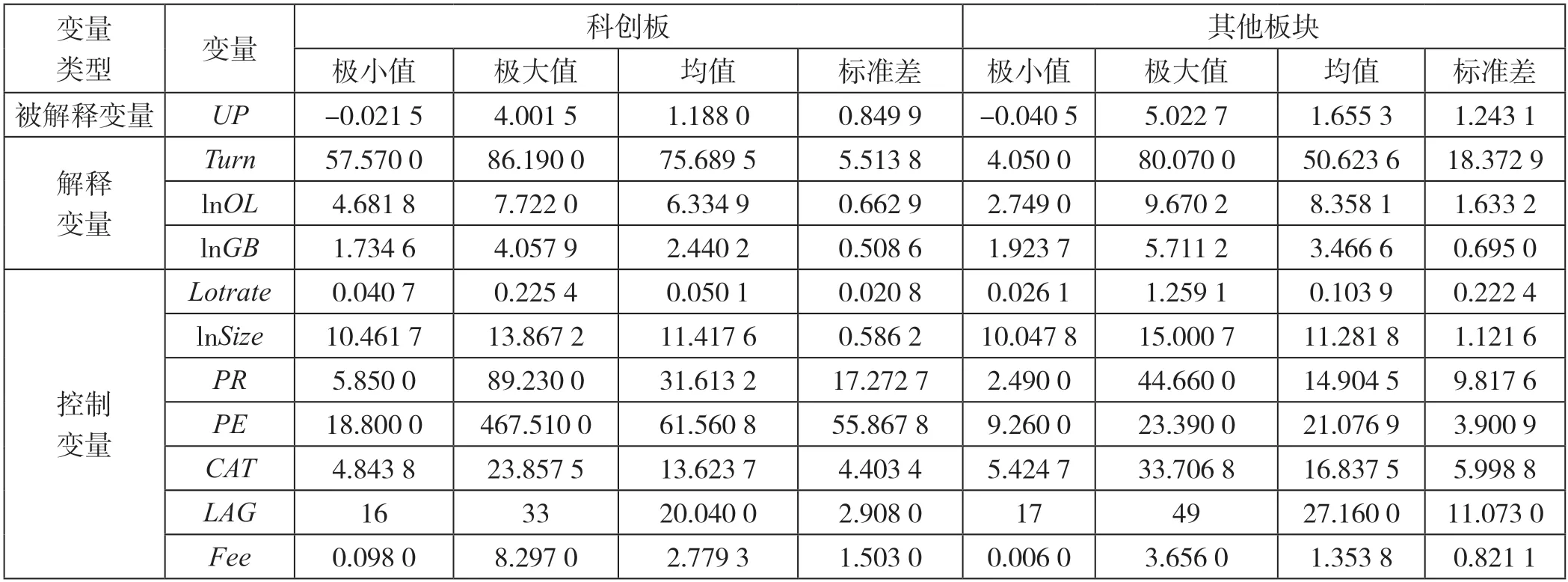

各個變量的描述性統計結果如表1 所示。從換手率來看,科創板換手率明顯高于其他板塊,出現這種現象的主要原因可能是科創板的吸引力較大或者目前科創板整體規模還處于起步階段。由于注冊制下的科創板新股定價不受漲跌幅限制,所以其發行價格、發行市盈率較高。

表1 描述性統計結果

2.2 多元回歸分析

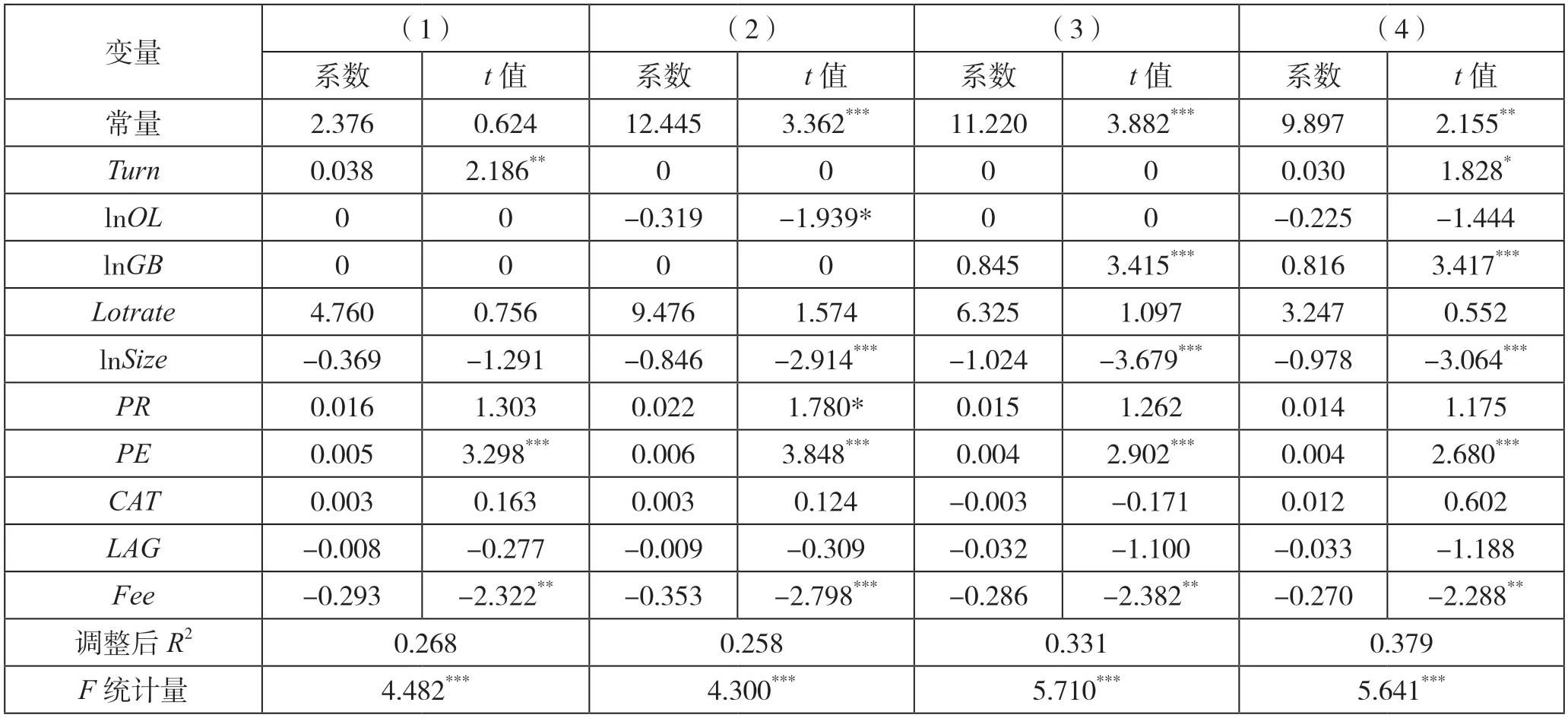

基于模型和樣本進行多元回歸分析,研究主要變量與IPO 抑價率之間的關系,結果如表2 所示。表2中,回歸(1)(2)(3)分別驗證投資者情緒()、機構投資者參與度(ln)和投資者關注度(ln)對的影響,回歸(4)將解釋變量同時放入模型進行回歸。

表2 結果表明投資者情緒越高,則IPO 抑價率越高。然而,機構投資者參與度與科創板的IPO 抑價率負相關,而投資者關注度與科創板的IPO 抑價率呈正相關關系。回歸(4)結果和前3 個回歸結果幾乎沒有差異,投資者行為的3 個代理指標的確與科創板的IPO 抑價率存在相關關系。其他控制變量方面,發行規模()與在1%水平上存在負相關關系,發行市盈率()與在1%的水平上正相關,這說明科創板投資者并不會因為市盈率高而放棄“追漲”。發行費用()則與負相關,即新股發行費用越高,IPO 抑價率越低。

表2 科創板的多元回歸結果

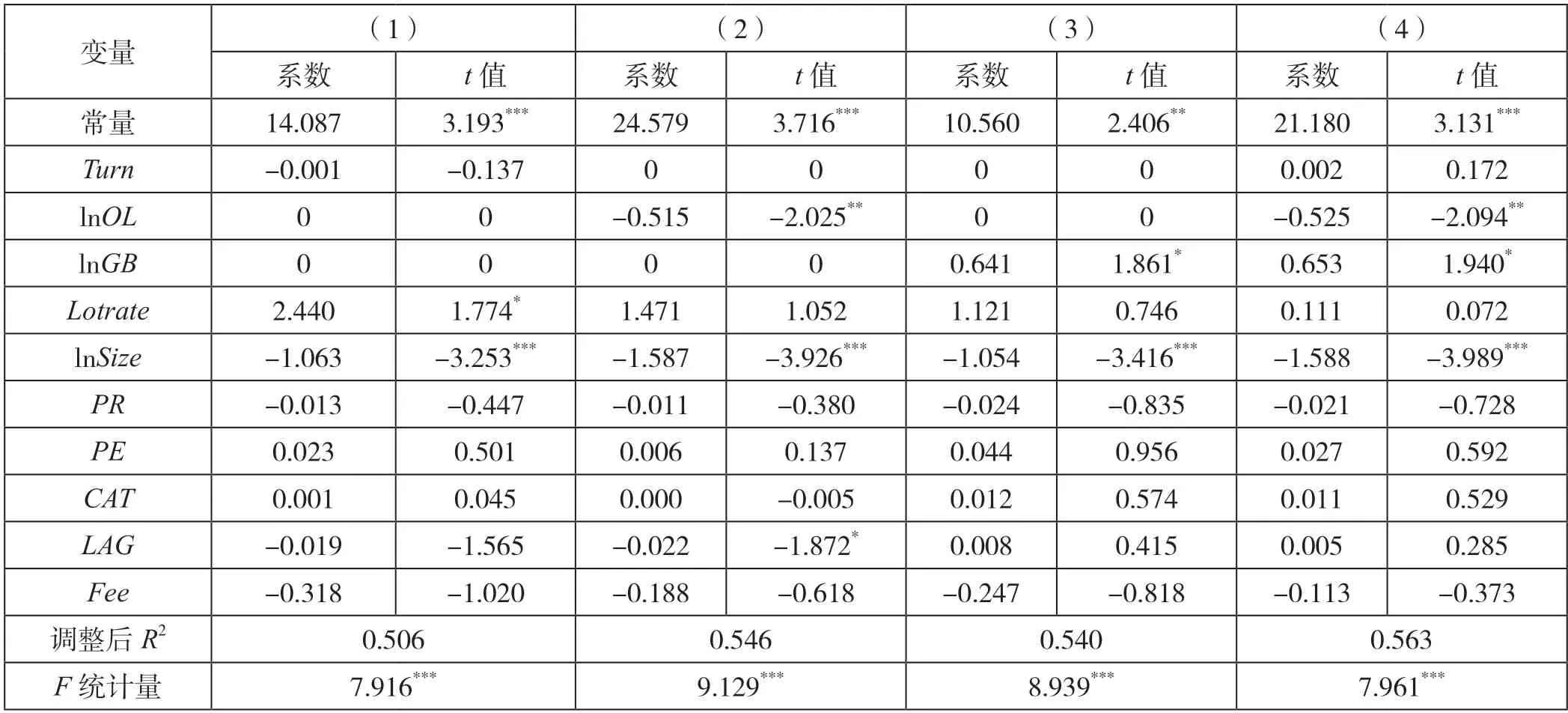

其他板塊的多元回歸結果如表3 所示。由表3 數據可知,其他板塊IPO 抑價與投資者情緒不存在顯著的相關關系。其他板塊的與機構投資者參與度負相關,而與投資者關注度正相關。其他控制變量方面,發行規模()與其他板塊IPO 抑價率存在負相關關系,除發行規模外的其他變量與其沒有顯著的相關性。

表3 其他板塊的多元回歸結果

3 結語

注冊制的實施的確在一定程度上達到了政策預期效果,降低了IPO 抑價,而且投資者行為會對IPO抑價產生顯著影響。文章豐富和拓展了投資者行為與IPO 相關領域的研究,但對投資者行為的度量較為困難,且研究分析所用樣本較少,這必然對結果產生影響,也是文章局限所在。但是,文章也得出一些政策啟示,如加強投資者理性教育、引導和規范投資者行為尤為重要。此外,隨著資本市場的發展,注冊制優勢逐漸凸顯,我們更有理由在其他板塊推行注冊制,充分發揮市場的作用,促進證券市場健康發展,使之高質量服務于實體經濟,推動我國經濟全面轉型升級。

猜你喜歡

小學教學研究(2022年18期)2022-06-29 02:18:18

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

甘肅教育(2020年24期)2020-04-13 08:24:40

冰雪運動(2019年5期)2019-08-24 08:04:52

勞動保護(2019年3期)2019-05-16 02:38:06

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

中小學電教(2016年3期)2016-03-01 03:40:52

太空探索(2015年3期)2015-07-12 11:01:40