廣東省農業保險對水稻產出的影響分析

2022-10-21 03:07:38陳智杰

南方農業 2022年17期

陳智杰

(華南農業大學,廣東廣州 510640)

2022 年中央一號文件強調了我國糧食安全問題,要求全力抓好糧食生產和重要農產品供給,積極發展農業保險,保障好農民種糧收益。水稻作為我國最主要的糧食作物之一,其生產穩定程度對我國糧食安全有著重大的影響力。

近些年來氣候變化加劇,極端天氣常發,水稻生產資料價格波動上升,水稻生產面臨更多不確定性因素。農業保險能夠分擔農戶水稻種植的風險,減輕農戶損失,能夠在一定程度上促進我國水稻生產持續發展。

鑒于此,本研究利用課題組收集的1 005 份廣東省水稻生產情況的稻農微觀數據,以CD 生產函數為基礎,運用內生轉換模型分析農業保險對水稻產量的影響,并根據研究發現提出農業保險的發展建議。

1 文獻綜述

經過文獻研究發現,國內外學者對于農業保險的研究方向相差較大。1)國外現有研究主要關注不同指標體系下農業保險的作用,Shi 等發現復合指數天氣保險能顯著降低作物產出風險[1]。Valverde-Arias 等設計以植被指數為基礎的保險指標體系來探測旱災和水災對水稻生產的影響[2]。Benami 等提出針對遙感和建模領域監測水稻生產不利因素的指數評估經濟框架[3]。2)國內研究主要分為3 個方向:①農業保險參保的影響因素。于鑫鑫等發現社會網絡以保險認知為中介影響農戶的保險購買意愿[4]。鄭沃林等結合氣候數據和農戶微觀數據得出前期產量損失程度與生產型農戶當期購買農業保險的意愿正相關[5]。蔡鍵等指出耕地和服務規模的擴大會強化農戶購買農業保險的意愿[6]。②農業保險的應用對農戶生產行為及效果的影響。李棠等發現農業保險對家庭農場采納農業相關技術決策有正向促進作用[7]。任天馳等得出農戶生產效率在農業保險保障水平的影響下呈現“倒U 型”變化[8]。劉飛等指出人均種植面積和農業保險發展水平與農業產出呈正相關[9]。丁宇剛等發現在道德風險影響較小的條件下,農業保險可以減弱自然災害帶來的負面影響[10]。③農業保險對農民收入及農業經濟的影響。有學者研究發現,農業保險能夠刺激農戶增加要素投入和優化生產要素配置來提升農戶收入[11],但正向作用影響只發生在短期,長期將呈現反效果[12]。另外,張東玲等指出農業保險能夠增強農戶家庭經濟韌性,影響效果邊際遞減[13]。金紹榮等發現農業保險以提高全要素生產率為中介來助力農業經濟增長[14]。

可見,現有研究主要關注農業保險的購買意愿、農業保險產品的作用機制等,關于農業保險對水稻產量的影響的研究較少。

2 數據來源、變量說明及模型構建

2.1 數據來源

2021 年7 月,課題組對廣東省2020 年水稻生產情況進行實地調研,共涉及13 個地級市19 個縣,并從每個縣隨機抽取2 個行政村進行調查,一共調查38 個行政村。

此次調研主要收集了稻農的戶主特征、家庭經營特征、2020 年水稻生產投入產出情況、環境感知4 個方面的指標數據。實地調研采用一對一問卷調查及對話訪談方法,調研共回收有效問卷1 005 份,其中參與水稻農業保險的稻農占總樣本的53.3%。

2.2 變量說明

因變量為農戶2020年水稻總產量,核心變量為農業保險購買情況,其他自變量分為水稻投入、經營特征、環境感知3類。1)水稻投入。包括種子費用、化肥費用、農藥費用、勞動服務費用、機器服務費用。其中,勞動服務費用表示雇傭勞動力的費用,主要發生在耕整、除草、施肥、打藥、插秧、拋秧等環節。機器服務費用主要指機器耕整、機器插秧、無人機噴藥、機器收割、稻谷運輸等服務中產生的支出。2)經營特征。包括是否有農地流入、水稻種植面積、家庭農用固定資產總價值、每667 m2家庭勞動力投入。其中,家庭農用固定資產總價值指耕整機、電動打藥機、拖拉機、插秧機、收割機等農用機械設備的價值。3)環境感知。以農戶是否感知其水稻生產行為會影響當地生態環境來衡量。另外,考慮到農戶的異質性對產量的影響,本文加入了性別、年齡、教育程度、是否為村干部等作為控制變量。

為更好地區分已投保者和未投保者的樣本特征,對變量進行分樣本描述統計,結果如表1 所示。可以看出,除了在每667 m2家庭勞動力投入上,已投保者的均值比未投保者的低外,其他變量的均值都是已投保者更大,表明樣本中存在異質性,使用OLS 模型將會產生偏誤,生成有偏估計,故本文選取內生轉換模型進行分析來消除此問題。

2.3 模型構建

因實際調查的是已完成投保相關決策的樣本,而已完成投保的稻農與未投保的稻農存在自身特征的異質性而導致“自選擇”問題,且存在同時對農戶參與農業保險和水稻產量造成影響的不可觀測變量,若不對上述兩個問題進行處理將會導致選擇偏差和內生性問題,使得估計結果產生偏誤,形成有偏估計。因此,本研究選擇內生轉換模型解決不可觀測變量的選擇偏差問題。參照已有學者的做法[15],具體模型構建如下。

2.3.1 內生轉換模型

以CD 生產函數為基礎,以農業保險購買,水稻的五種投入要素為解釋變量,再添加農戶特征等控制變量,稻農的水稻產出可以表示為一系列可觀測變量的函數:

式中:Yi為水稻的產出變量;Xmi為水稻的投入要素;Ii是農業保險購買決策變量,取值為1 表示農戶已經購買了農業保險,反之為0;Rqi是農戶特征控制變量,ei是產出決定方程的殘差項目,βi是待估變量向量,Zi是可觀測非隨機向量μi是保險決策方程的誤差項。

內生轉換模型能夠解決因樣本自選擇問題帶來的有偏估計問題,并通過構建反事實估計平均處理效應來解決無法觀測到已投保農戶在不投保時候的生產情況,能夠更好地探究農業保險對水稻產出的影響。

針對稻農參與了農業保險和未參與農業保險的情況下分別構建兩者的水稻產出決定方程:

模型利用完全信息極大似然法(FIML)同時估計決策方程(2)與結果方程(3)和(4)。

2.3.2 平均處理效應的估計

在以上框架的基礎上,可以估計稻農進行投保和不進行投保下的水稻產量的條件期望,其中j=1,k=2分別表示在樣本稻農中的實際產量期望值;j=2,k=2表示反事實處理下的水稻產量條件期望。

得出二者在實際和反事實條件下的水稻產出條件期望后,通過比較可以分析得出處理組(ATT)和對照組(ATU)的平均處理效應。

3 結果與分析

3.1 內生轉換模型的估計結果

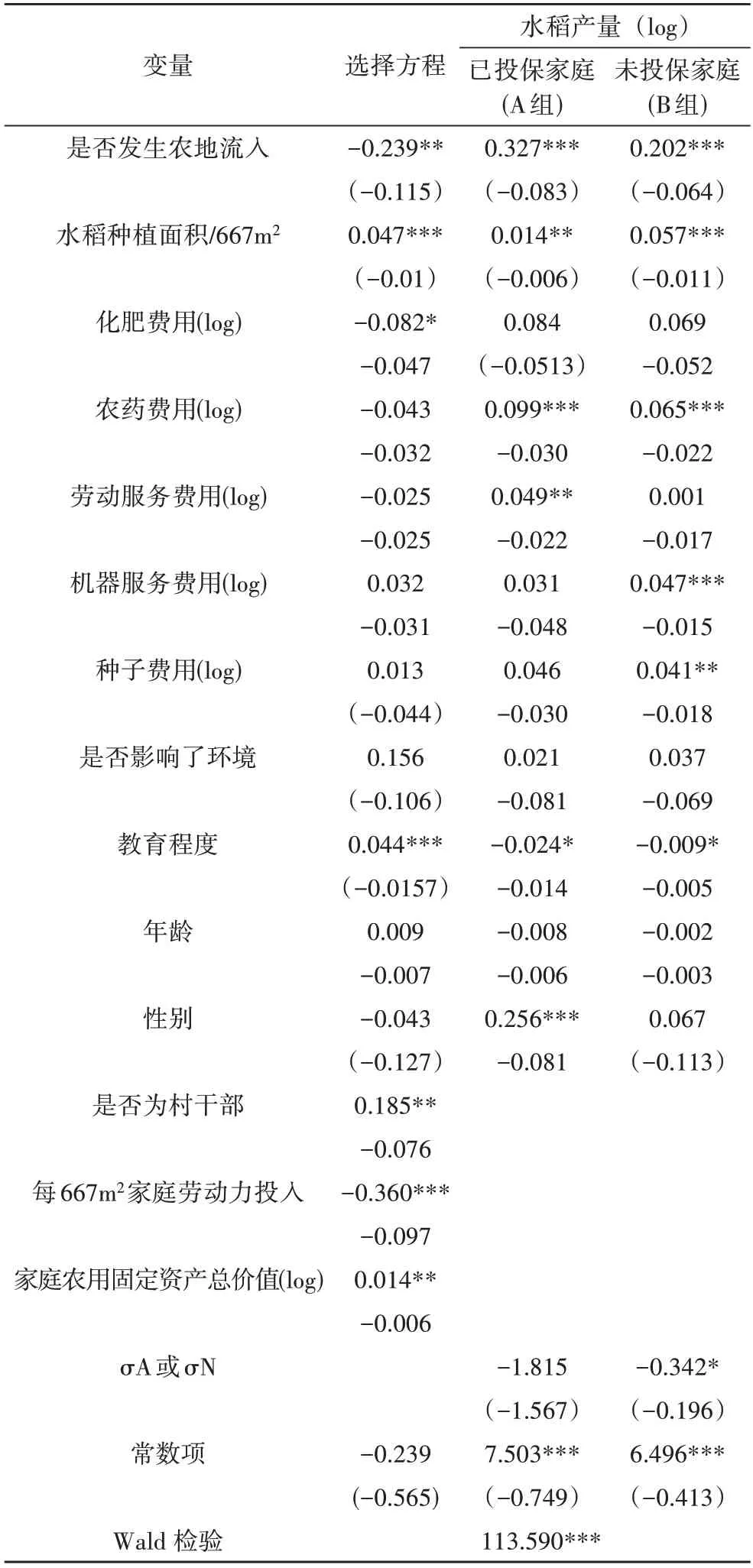

內生轉換模型結果如表2 所示。其中,σN為負且在10%的水平上通過了顯著性檢驗,說明對于未投保稻農存在選擇性偏差,聯立獨立似然比也通過了1%統計水平的顯著性檢驗,證明了使用內生轉換模型進行分析的合理性。

表2 內生轉換模型結果

3.1.1 選擇模型的結果解釋

本文設置是否為村干部、每667 m2家庭勞動力投入、家庭農用固定資產總價值作為選擇工具變量,結果顯示是否為村干部和家庭農用固定資產總價值在5%的水平通過了顯著性檢驗,每667 m2家庭勞動力投入在1%的水平通過了顯著性檢驗,三者都是有效的選擇工具變量。最后本文發現,農戶的投保決策受以下因素的影響。

1)農地流轉與參保可能性顯著負相關,這與盧子曦等得出的結論相反[15],原因可能有:①在實地調研當中了解到許多農戶的農地流入來源都是同村的村民,該村民不種了就免費給別人經營,一般在此種情況下很少收取租金,都是使用的口頭合同。沒有農地租金的約束,農戶的經營成本相對變少,對種植損失的規避程度也就沒那么高,投保意愿就沒那么強烈。②稻農對農業保險的認知較少,實地調研時,向農戶詢問五個農業保險相關的問題(水稻種植保險的保額是800 元∕667 m2,水稻種植保險的保費承擔比例是農戶自負20%,政府補貼80%,水稻種植保險期限以一造(一個生長周期)為一個投保周期,人為因素故意造成的損失不在賠付范圍內,水稻保險采用現場定損方式),每個問題答對記1分,調查結果顯示樣本平均得分1.19,可以看出農戶對農業保險的知識極為欠缺,常懷有保險類產品保費高的刻板印象,擔心保險會造成成本擠占,不愿意去投保。

2)種植面積和教育程度都與投保需求有著顯著的正相關關系,這與前人研究的結論相一致[17-18];化肥投入與投保需求呈顯著負相關,可能原因是農戶增加化肥的投放量能夠提高他們的期望產量,削弱了減產顧慮,降低了投保的意愿。

3)戶主的村干部身份在5%的水平上顯著增加農戶的投保意愿。農業保險是政策型保險,保險相關的信息傳達一般會首先到達村政府,在調查中發現,部分樣本的農業保險是由村干部協助購買,村干部對保險的認知較其他村民要高,了解農業保險保費、保額、作用等信息,使得村干部會更傾向于投保。

4)每667 m2家庭勞動力投入在1%的水平上與投保決策顯著負相關,意味著當每667 m2家庭勞動力投入減少時,農戶投保可能性增加。我國農業目前的經營主體和基礎是家庭經營,家庭中參與農業的人數與耕地面積之間的關系影響著農戶的經營態度,人多地少時,農戶的心理承受能力高,投保規避風險的意愿低,人少地多時,生產經營可能會出現力不從心的情況,此時投保進行風險分擔的意愿就會升高。

5)家庭農用固定資產總價值在1%的水平上顯著正向促進農戶參保的可能性,機器固定資產的價格昂貴,且機器的成本回收是分散在一個較長的時間維度,農戶通過每期種植分擔機器成本及利潤積累來抵消購買成本,所以對于回收機器價值來說每期的生產成果至關重要。而水稻保險能夠分擔因不可抗力因素給農戶造成的損失,因此家庭農用固定資產總值越高,稻農參保的意愿更高。

3.1.2 水稻生產效率決定方程的結果解釋

對比已投保水稻保險(A 組)和未投保水稻保險稻農(B 組)的水稻產出決定方程,發現對于相同的解釋變量,兩個方程得到不同的回歸系數和顯著性水平,說明了簡單OLS 回歸模型的缺陷,進一步表明使用內生轉換模型的必要性,具體結果分析如下。

1)在水稻投入方面。農藥投入都在1%的水平上與AB 兩組的水稻產量顯著正相關,且對A 組的增產作用更強;勞動服務費用在5%的水平上與A 組水稻產出正相關,但對B 組無影響;機器服務投入和種子費用分別在1%和5%的水平上顯著促進B 組產出增加,但對A組無顯著影響。

2)農地流轉在1%的水平上都與A 組和B 組的水稻產出正相關,對A 組的增產作用更強,樣本中僅有40.6%的農戶有農地流轉,表明可以進一步推動農地流轉來提高水稻總產量;水稻面積與A、B 兩組的產出都呈現顯著的正相關關系,水稻面積增加可以提高田間管理的效率,增加產出。

3)戶主的教育程度對AB 兩組的水稻產出有顯著的負相關關系,這與李亞娟等[19]的研究發現相一致,其原因是教育程度越高的農戶會轉向非農就業,減少了水稻生產的勞動力投入,降低了水稻產出。

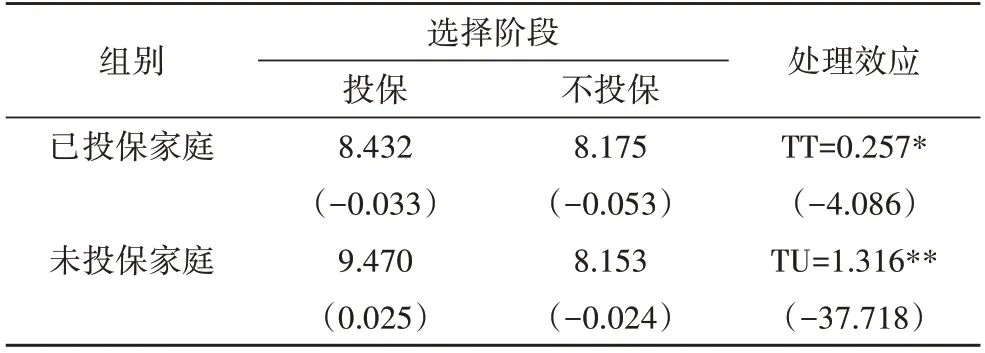

3.2 兩種情境下的平均處理效應估計

為深入探究水稻生產保險對水稻產出的影響,通過消除樣本選擇偏差后計算已投保者和未投保者在兩種“反事實”情境下的收入(見表3),測算得出ATT=0.257,在10%的水平上顯著;ATU=1.316,在5%的水平上顯著,表明參加水稻保險能夠顯著提高水稻產出。

表3 水稻期望產量的選擇影響:處理效應

4 結語

研究結果表明,1)農業保險對水稻產出有顯著正向促進作用。2)水稻種植面積、教育程度、家庭農用固定資產總價值和村干部與否對農戶參保可能性呈顯著正相關,每667 m2家庭勞動力投入、化肥投入和農地流入與農戶參保意愿顯著負相關。3)農藥投入、水稻種植面積和農地流入都能顯著正向影響已投保農戶和未投保農戶水稻產量,教育程度顯著負向影響兩個組別的水稻產量。4)勞動服務投入、性別正向促進已投保組的產量,機器服務費用、種子費用正向促進未投保組的產量。

結合廣東省水稻農業保險發展情況和研究結果,在此對水稻農業保險提出以下3個建議。1)加強農業保險知識宣傳。農業保險屬于金融產品的一種,農民對于金融相關的知識認知普遍不足,因此適當增加農業保險的宣傳是必要的措施,并且,可以利用農村群體的鄰里效應,加速農業保險知識的傳播。2)增加財政投入以擴大農業保險覆蓋面。農業保險作為我國解決“三農”問題的政策工具,與糧食最低收購價,國家儲備糧等政策一樣,都需要政府作為行為主體,投入財政資金來進行。樣本數據顯示53.3%的樣本稻農已經參與水稻生產保險,仍有近半稻農未參保,而根據本文發現的ATU 處理效應顯示未參保農戶參與之后的預期產出將會顯著提升,所以農業保險覆蓋面需要進一步擴大以實現水稻大增產,亦可以通過農業保險保障的實現來促進鄉村數字普惠金融的建設,對于穩定我國糧食安全具有重大的戰略意義。3)提升農村人口的教育水平。教育水平影響到農戶對保險產品的接受程度及理賠程序等情景的進行,農村原住民大都教育水平不高,需要定期合理開展農業相關培訓,從源頭上提升農民的生產力,更好地促進鄉村振興工作的進行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

青少年科技博覽(中學版)(2022年6期)2022-12-27 19:44:27

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

軍事文摘(2021年22期)2021-11-26 00:43:51

今日農業(2021年14期)2021-11-25 23:57:29

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

文苑(2020年6期)2020-06-22 08:41:52

數學物理學報(2020年2期)2020-06-02 11:29:24