醫保談判影響藥品銷售嗎?

2022-10-22 10:47:11章真

證券市場周刊 2022年35期

關鍵詞:價值

章真

恰逢一年一度的國家醫保談判在即,當前似乎“醫保無腦殺價鎖死創新藥空間”已成為不言自明的共識,奢談創新藥的商業模式有些不合時宜,以至于賣不好創新藥甚或是做不好創新藥都全賴醫保局。

好在,自2016年首輪國談起醫保目錄調整執行多年,已經產生了足夠大的樣本量,我們仿照此前做過的藥品集采對銷售額影響的“真實世界研究”,定量、細致、全面、縱深地審視國家醫保談判對藥品銷售額所產生的影響。

首先依然是數據聲明。分析范圍是2016-2020年前五次國家醫保談判所有成功調入的品種,通過PDB數據庫查詢其談判前后年份的樣本醫院銷售額情況(真實銷售額大約需放大2-4倍),核心關注點是談判前后各藥品的銷售額變化情況。

須做幾點說明:因樣本醫院數據口徑所限,銷售額總數以及不同適應癥藥物之間的橫向可比性會有所影響,但同一品種縱向完全可比;銷售額是按照通用名口徑歸集,即仿制藥和生物類似藥都會與原研藥一并考慮;考察銷售額變化以談判前峰值和談判后峰值為準,不排除因集采、競品擠壓市場份額、政策不利等因素在談判后銷售額出現回落的情況,但應不影響結論;各分組的談判前后銷售額平均峰值,是將峰值做算術平均,因不同品種出現峰值年份不同,因而可能出現與各年份平均銷售額的峰值略有不同,但也不影響結論。

醫保到底有沒有在為創新藥買單?以價換量到底可不可行?創新藥到底還有沒有商業價值?這些是常見于市場中的困惑。

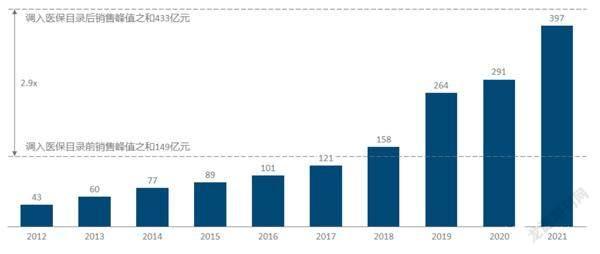

前五次國談一共有222個品種成功調入目錄,銷售峰值總和從調入前的149億元提升到433億元,漲幅近3倍,而在2017年以前在醫保以外的增量是相對緩慢的。醫保目錄對創新藥的及時納入,無可爭議地提供了銷售額的增量,并且目前的支付總量還至多只在千億量級,相對整個醫藥市場近2萬億元規模還非常有限。

如果大家還記得,2018年和2019兩年的國談在當時是引發了較大的反響和爭議的,核心焦點是PD-1和替尼們被大幅壓價,后來蔚然成風的“醫保扼殺創新”論大概就自此始。誠然,PD-1在降價后一下從千億藍海白天鵝變成百億內卷丑小鴨,勢必是讓創新藥的商業價值大幅低于了部分人的想象(是不是也應檢討一下自己想象力的問題),但說扼殺應該還是過激了,畢竟醫保談判成功很明顯還是給這些藥物帶來了增量,尤其是大品種創新藥收益更加明顯。

圖1:醫保目錄調入品種銷售提升明顯(億元)

醫保目錄調整時常被詬病的另一個主題,就是納入了中成藥品種。不過事實情況是,中成藥在醫保局那里并沒有占到什么便宜,甚至在談判調入后銷售額不升反降(這還是在某些品種先升后降、按照文初所述計算規則是界定為銷售峰值提升的)。主要原因是中藥新品種調入后放量并不快,而老品種在調入后反而遭遇注射劑和輔助用藥整治等政策措施,導致銷售額出現下降。

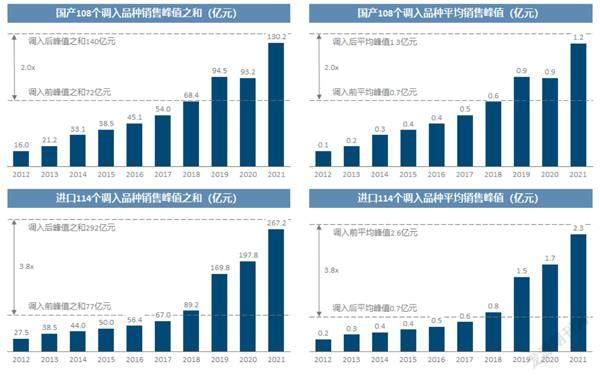

醫保局最大的目的應該是控費和國產替代,也就可以理解為,但凡是臨床價值基本相當的情況下,在高價進口藥和低價國產藥之間做抉擇,按說他們是毫不猶豫應該選后者的。然而事實剛好相反,從談判成功調入數量、銷售額絕對體量和相對提升幅度上來看,進口藥物都明顯優于國產藥物。

這就只有一個解釋,醫保局依然不會跳出醫藥經濟學和臨床價值評估的大框架,目前進口藥物客觀上仍舊擁有顯著的臨床價值優勢,他們就依然會為這些藥物付費;更簡單直接的推論就是,只要是好藥,醫保就無法拒絕。

我們將各品種根據談判前的銷售額情況分成5種不同成熟度的階段:爬坡階段,上市超過3年且銷售額持續保持較快增長(年增速>20%);平穩階段,上市時間較長且銷售額已經基本維持不變(年波動范圍<20%);新上階段,上市2年(含)以內;少量階段,上市超過3年且銷售額始終處于較少的水平(2000萬元以下);下滑階段,上市時間較長且銷售額已出現明顯下滑(年降幅>20%)。

可以看到,除了已經下滑的品種(大概率是專利過期甚至是集采品種)外,各不同階段品種都會從醫保獲得銷售額提升:爬坡階段和新上階段的品種在醫保談判中獲益最多,談判前基本賣不動的少量品種也有可能借機獲得一些增量,即使是平穩品種也會獲得穩定提升。

爬坡階段是醫保增量的主力出口,這些藥雖然老,但因為臨床價值非常明確,哪怕沒進醫保也在穩定爬升,而談判時縱使大幅降價也能通過倍增的銷量獲得總量的大幅躍升。最具說服力的就是貝伐單抗這種,上市多年、甚至很快生物類似藥都扎堆獲批,按一般思路就肯定是像集采那樣斷崖式下跌,然而事實卻是一路成了超重磅品種。

對于創新藥上市后短時間納入,是本輪醫藥改革中最高光的環節,而事實上這確實為中國市場創新藥的商業化提供了巨大助力。我們不能總是盯著降價這個“條件概率”,而忽略了進入醫保目錄這個“全概率”,要是沒有談判降價這個幸福的煩惱,很多創新藥企幾乎完全不可能在獲批后短短三四年時間內建立起商業化能力。

那些沒有醫保的情況下幾乎完全賣不動的品種,只要臨床價值明確,解決一定的支付問題就有可能帶來非常可觀的增量。最典型的就是全球藥王阿達木單抗,雖然現在的銷售額仍然與國際水平相去甚遠,但無論如何是有了顯著提升;另一個直觀的自我對照就是拉帕替尼,在2017年談判成功調入目錄后銷售額迅速躍升,然而在2019年續約失敗被踢出目錄后又迅速沒落。

即使是談判前已經增長放緩的老品種,也完全有可能在進入目錄后獲得顯著銷售額提升,前提還是臨床價值。

此前明確看到醫保局通過集采結合競爭格局進行了有差異性的“騰籠”,又真切觀察到他們通過國家醫保談判基于臨床價值進行了增量顯著的“換鳥”,再加上梳理過的控費邏輯,是不是至少應該可以一定程度上洗脫無差別摧毀中國醫藥創新的罪名?基于這些觀察,筆者再次重申,旗幟鮮明地反對醫保顛覆醫療行業邏輯的觀點,醫保局整體看來是基本遵循著設立的初衷,縱有部分過激、偏差和錯殺,也并未大幅偏離以臨床價值為準繩的醫藥經濟學框架。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02