重污染行業(yè)上市公司ESG信息披露的影響因素研究

——基于模糊集定性比較分析

2022-10-31 01:48:54聶紫聰

商業(yè)會計 2022年19期

聶紫聰

(北京工業(yè)大學經(jīng)濟與管理學院 北京 100124)

一、引言

ESG是環(huán)境(Environment)、社會(Social)和治理(Government)三個英文單詞的縮寫,是一種關注企業(yè)環(huán)境、社會、治理績效而非財務績效的投資理念和企業(yè)評價標準(李駿朕等,2022)。ESG將視角聚焦在環(huán)境、社會和治理三個維度,用于衡量企業(yè)在這三方面的表現(xiàn),其目的是促進企業(yè)多維度均衡發(fā)展,進而實現(xiàn)整體經(jīng)濟的高質量發(fā)展。

目前國外對于ESG的研究已取得較為豐富的研究成果,但國內對于ESG的研究尚處于起步階段,且大多集中在探討ESG表現(xiàn)給企業(yè)帶來的影響,如良好的ESG表現(xiàn)能夠提高我國上市公司績效(張長江等,2021)和企業(yè)投資效率(高杰英等,2021),促進企業(yè)綠色技術創(chuàng)新(張允萌,2021),并且降低審計費用(曉芳等,2021)等,對于ESG信息披露影響因素方面的研究卻較少。

上市公司的高質量信息披露對于資源配置效率的提升、資本市場的健康發(fā)展以及我國經(jīng)濟的高質量發(fā)展都至關重要。然而,目前我國上市公司對于ESG信息的披露情況并不樂觀,存在披露意愿不高、披露內容不全等諸多問題。

基于此,本文以利益相關者理論、合法性理論、信號傳遞理論、代理理論、資源依賴理論和高層梯隊理論為支撐,運用模糊集定性比較分析(fsQCA)方法對ESG信息披露的影響因素進行探究,以期揭示重污染行業(yè)上市公司ESG信息披露的內在機制,并為提高上市公司ESG信息披露程度尋找可行路徑。

與既有文獻相比,本文具有以下研究貢獻與特色:首先,豐富了ESG信息披露領域的研究。目前我國有較多社會責任信息披露方面的文獻,不可否認的是,ESG信息披露與社會責任信息披露確有相似之處,但二者也存在一定差異,由此導致二者的影響因素可能存在出入,因此準確識別ESG信息披露的影響因素有著重大意義。其次,運用模糊集定性比較分析的方法進行研究。現(xiàn)有相關研究大多采用回歸方法研究單一影響因素對于ESG信息披露的凈效應,極少考慮影響ESG信息披露的多個因素之間的關系。本文從組態(tài)的角度探索實現(xiàn)高ESG信息披露程度的路徑,這為解釋ESG信息披露背后各條件間的復雜因果關系提供了整體視角。最后,選取重污染行業(yè)這一特殊主體進行研究。既有文獻較多關注重污染行業(yè)上市公司碳信息披露水平和環(huán)境信息披露水平,對于ESG信息披露的關注度不足。而新發(fā)展理念對重污染行業(yè)上市公司的ESG信息披露提出更高的要求,因此,相較于其他行業(yè),重污染行業(yè)ESG信息披露尤為關鍵,應予以重視。

二、文獻綜述與模型構建

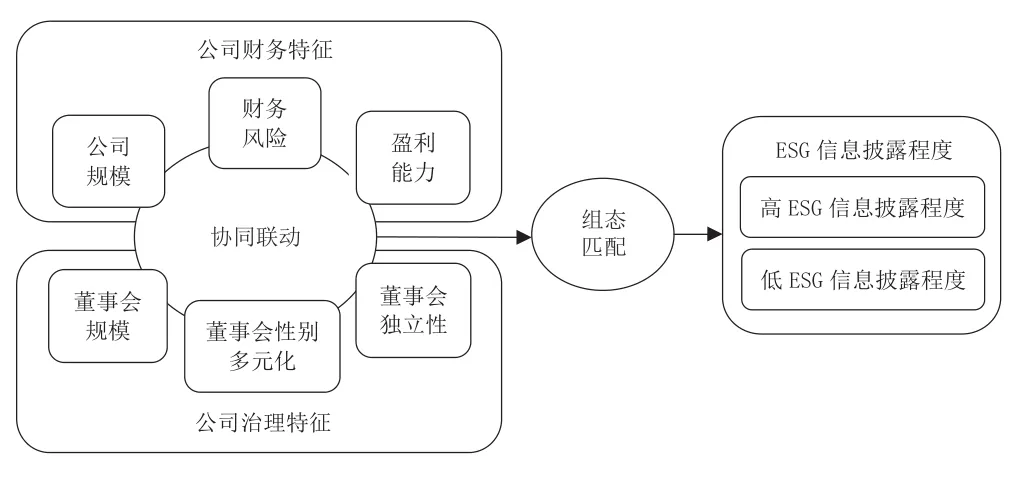

通過查閱已有文獻可知,上市公司ESG信息披露行為是多種因素共同作用的結果。基于此,為探究重污染行業(yè)上市公司ESG信息披露的組態(tài)模型,本文將從公司財務特征和公司治理特征兩個維度進行研究。

(一)公司財務特征

1.公司規(guī)模。根據(jù)利益相關者理論,企業(yè)并非只關注于財務業(yè)績,還關注于社會效益的實現(xiàn)。規(guī)模大的公司的利益相關者數(shù)量相對較多,社會公眾對其也有較高的關注度。面臨較大的外部環(huán)境壓力,規(guī)模大的公司不得不披露更多的ESG信息來滿足利益相關者的需求。出于對自身聲譽和形象的考量,大公司也會重視ESG信息的披露。此外,規(guī)模大的公司具有十分豐富的資源,自身具備披露ESG信息的能力。與小公司相比,由于規(guī)模經(jīng)濟的存在,大公司的披露成本相對較低。現(xiàn)有文獻大多使用資產(chǎn)總額來衡量公司規(guī)模,且對于公司規(guī)模和ESG信息披露之間的關系基本得出了一致的結論。Grigoris Giannarakis(2014)對100家公司進行分析,得出公司規(guī)模與ESG信息披露顯著正相關的結論。Fahad P等(2020)以386家上市公司為樣本進行研究,發(fā)現(xiàn)規(guī)模大的公司更愿意披露更多的ESG信息。

2.盈利能力。根據(jù)合法性理論,公司披露ESG信息是由于其想要獲得社會的認可,滿足社會公眾對公司的期望,使公司的行為合法化。盈利能力強的公司通常具有雄厚的實力和充裕的資金,能夠為信息披露提供財務支持。盈利水平較低的公司更傾向于把更多的注意力放在如何盈利上,從而選擇性忽略信息披露問題。從已有文獻來看,在盈利能力對ESG信息披露的影響方面,學者的觀點較為一致。Ho Wai Kee等(2020)對馬來西亞上市公司進行分析,得出盈利能力與ESG信息披露顯著正相關的結論。Rashidah Abdul Rahman等(2021)對亞洲的上市公司進行分析,發(fā)現(xiàn)公司的ESG信息披露程度會隨著盈利能力的增強而上升。

3.財務風險。根據(jù)信號傳遞理論,擁有信息優(yōu)勢的一方可通過釋放一定的信號來將自身信息傳遞給不具有信息優(yōu)勢的一方。財務風險高的公司,由于其代理成本較高,為維持與債權人的良好關系,減少財務風險所帶來的消極影響,該類公司可能更傾向于加大信息披露力度,使信息透明化。但財務風險高的公司也可能由于自身財務狀況不佳,從而更關注于公司所面臨的財務問題,選擇將較少的精力用于信息披露。學者對于財務風險與ESG信息披露之間的關系尚未達成一致結論。ShaistaWasiuzzaman等(2020)選取78家上市公司為樣本,發(fā)現(xiàn)財務風險越高的公司,其ESG信息披露程度越高。Grigoris Giannarakis(2014)通過對366家公司進行分析,未發(fā)現(xiàn)財務風險與ESG信息披露之間存在關系。

(二)公司治理特征

1.董事會規(guī)模。根據(jù)代理理論,董事會由股東大會選舉產(chǎn)生,代表全體股東的利益。董事會出于對股東的利益考慮,更傾向于披露信息以獲得信息透明化帶來的好處。董事會成員數(shù)量的增多意味著董事會成員所具有的知識面相應地拓寬,從而能提高決策的科學性。此外,董事會規(guī)模的擴大也在一定程度上代表著董事會監(jiān)督能力的增強。然而如果董事會規(guī)模過大,也有可能造成溝通效率降低和決策效率降低的情況。目前大多數(shù)學者認為董事會規(guī)模和ESG信息披露之間存在正向關系。MuttanachaiSuttipun(2021)發(fā)現(xiàn)董事會規(guī)模會對ESG信息披露產(chǎn)生正向影響。Angela Rella等(2022)通過對335家美國公司進行分析,發(fā)現(xiàn)董事會規(guī)模大的公司傾向于加大ESG信息披露力度。

2.董事會獨立性。根據(jù)資源依賴理論,企業(yè)內部提供的資源不能完全滿足企業(yè)的需要,因此企業(yè)需要從外部獲取資源。獨立董事是公司聘請的與公司不存在直接利益關聯(lián)的外部人員。獨立董事具備專業(yè)背景,擁有良好的判斷力,能夠站在社會視角對公司決策行為進行監(jiān)督。多數(shù)學者發(fā)現(xiàn)董事會獨立性與ESG信息披露之間存在正向關系。Nicola Cucari等(2018)以54家意大利上市公司為樣本,運用隨機效應模型進行分析,發(fā)現(xiàn)獨立董事的比例越高,公司披露ESG信息的數(shù)量越多。Mahmoud Arayssi等(2019)研究發(fā)現(xiàn)獨立董事的比例增加會促進公司披露ESG信息。Francesco Campanella等(2020)通過對540家公司進行分析,發(fā)現(xiàn)獨立董事比例對ESG信息披露程度有顯著的正向影響。

3.董事會性別多元化。根據(jù)高層梯隊理論,管理者的特征,如性別、年齡、任期、教育背景等,會對企業(yè)的行為產(chǎn)生影響。由于女性董事與男性董事的管理風格存在差異,二者對于公司披露ESG信息的態(tài)度也可能不同。國外學者在董事會性別多元化對ESG信息披露的影響方面并未達成一致。Giuseppe Nicolò等(2021)通過對1 392家來自21個歐盟成員國的上市公司進行研究,發(fā)現(xiàn)女性董事比例的提高能夠增強ESG信息披露的程度。Bryan W.Husted等(2019)以176家來自拉丁美洲的國家為樣本,發(fā)現(xiàn)女性董事比例的提高會對ESG信息披露產(chǎn)生負向影響。Rey Dang等(2018)對379家公司進行分析,未發(fā)現(xiàn)董事會性別多元化與ESG信息披露之間的顯著關系。

基于以上分析,本文從組態(tài)視角出發(fā),構建ESG信息披露驅動機制模型,如圖1所示。

圖1 ESG信息披露驅動機制模型

三、研究設計

(一)研究方法

定性比較分析方法是一種定性分析與定量分析相結合的方法。該方法運用組態(tài)思維,以集合論和布爾運算為基礎,有助于解決因果復雜性問題。本文選擇fsQCA方法的原因主要有以下三點:第一,ESG信息披露程度是多種因素共同作用的結果,而傳統(tǒng)回歸分析假定自變量相互獨立,只研究單個因素對被解釋變量的凈效應,從而忽略了變量間的相互依賴。第二,實現(xiàn)高ESG信息披露程度的路徑并非只有一條,不同條件變量的組合可能導致同一結果,而傳統(tǒng)回歸分析無法解釋這種等效性。第三,高ESG信息披露程度與低ESG信息披露程度的原因可能具有非對稱性,而傳統(tǒng)回歸分析的基本假設是因果對稱性,這與實際情況可能不符。

(二)樣本及數(shù)據(jù)來源

由于重污染行業(yè)自身的特殊性,社會公眾更為關注該行業(yè)非財務信息的披露,也對該行業(yè)上市公司社會責任的承擔提出了更高的要求,因此研究該行業(yè)ESG信息披露的影響因素意義重大。本文選取2020年重污染行業(yè)全部上市公司為初始樣本,剔除ESG披露評分缺失和部分財務數(shù)據(jù)缺失的公司,最終得到316家重污染行業(yè)上市公司的數(shù)據(jù)。ESG披露評分來源于Bloomberg數(shù)據(jù)庫,公司財務特征數(shù)據(jù)和公司治理特征數(shù)據(jù)均從CSMAR數(shù)據(jù)庫中獲取。

(三)變量測量

ESG信息披露程度是指公司披露ESG信息的數(shù)量。對于ESG信息披露程度的度量,多數(shù)學者采用彭博社公布的ESG披露評分。該分數(shù)是彭博社根據(jù)企業(yè)年度報告、企業(yè)社會責任報告和企業(yè)官網(wǎng)等渠道披露的信息收集整理而計算出的分數(shù),分數(shù)越高意味著公司向外界披露的非財務信息越多。本文沿用此做法,選取2020年重污染行業(yè)上市公司的ESG披露評分作為ESG信息披露程度的衡量指標。

結果變量和條件變量的說明如表1所示。

表1 結果變量與條件變量的說明

(四)變量校準

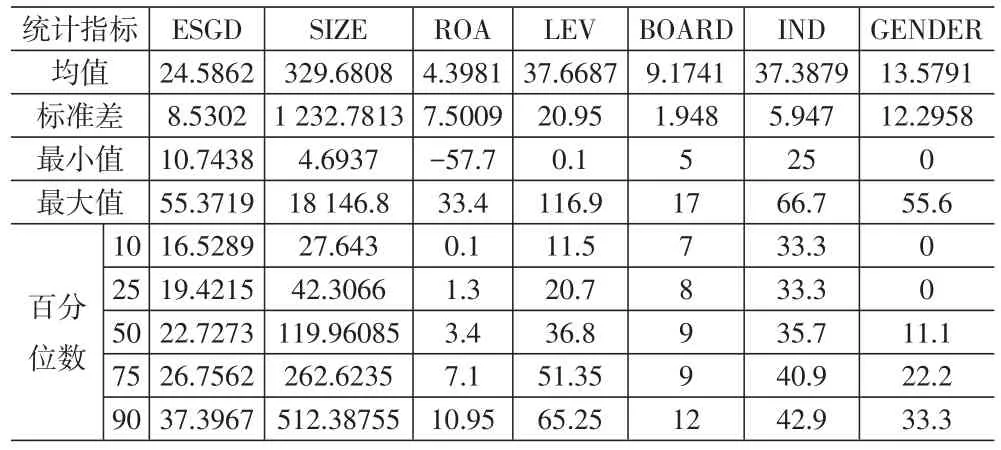

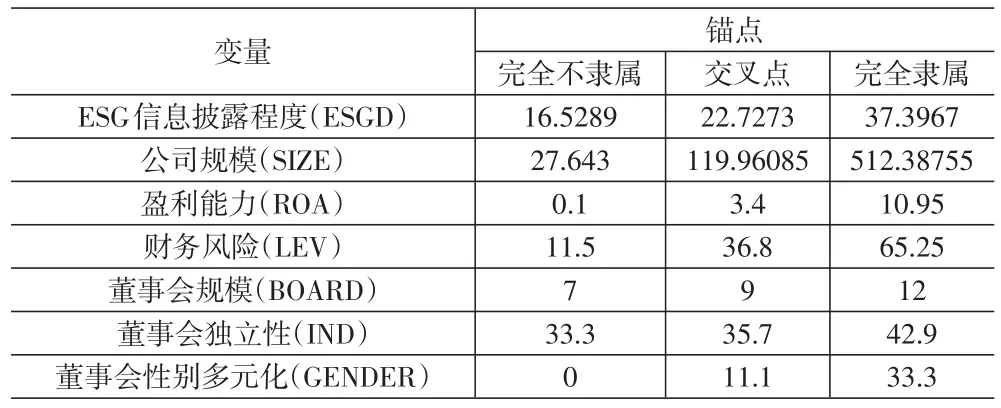

為進行fsQCA分析,需首先進行變量校準。校準是fsQCA中較為關鍵的一步,是后續(xù)fsQCA分析的基礎。校準的目的是為每個變量賦予模糊集隸屬分數(shù),最終結果是將各個變量的值轉換為0—1之間的模糊集隸屬分數(shù)。校準時,需要根據(jù)理論知識和數(shù)據(jù)特征設置三個定性錨點,分別為完全隸屬、交叉點和完全不隸屬。為選擇恰當?shù)腻^點,本文對結果變量和條件變量進行描述性統(tǒng)計分析,從表2可知,我國重污染行業(yè)上市公司的ESG披露評分總體偏低。不同公司間公司規(guī)模、盈利能力、財務風險以及董事會性別多元化的差異較大,而董事會規(guī)模和董事會獨立性的差異較小。參考王秋云(2021)的研究,結合各變量的描述性統(tǒng)計分析結果,本文將結果變量和條件變量的三個錨點分別設置為90%分位數(shù)點、中位數(shù)和10%分位數(shù)點,如表3所示。

表2 描述性統(tǒng)計分析

表3 結果變量與條件變量的校準

四、數(shù)據(jù)分析

(一)必要性分析

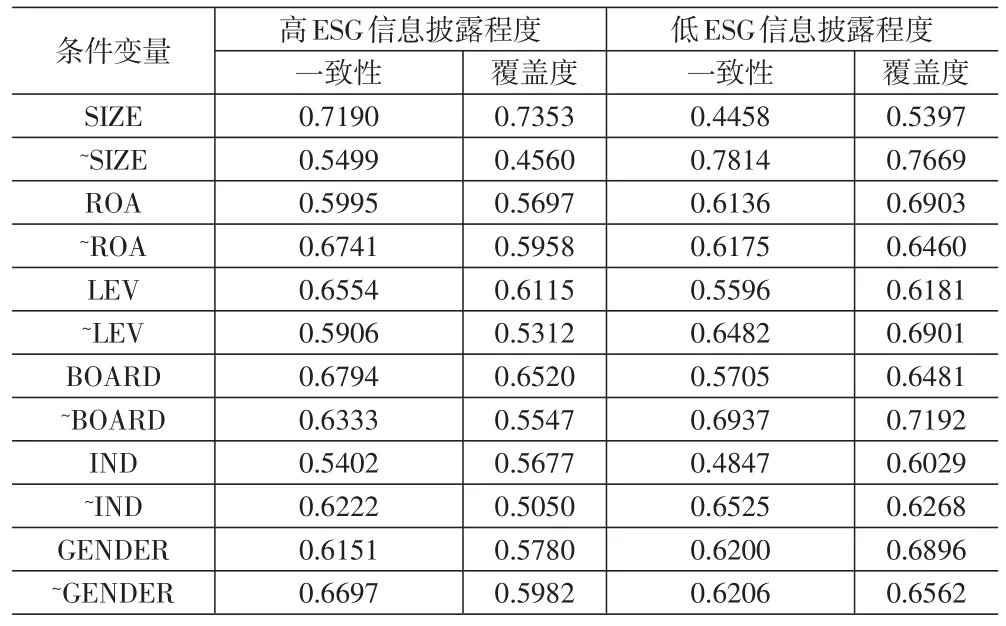

在進行組態(tài)分析之前,需要進行必要性分析。必要性分析的目的是探究單一條件變量是否是導致結果變量出現(xiàn)的必要條件。在fsQCA中通常使用一致性來判斷必要條件。參考已有文獻,若一致性大于0.9,則說明該條件變量是結果變量的必要條件。下頁表4的結果顯示,所有條件變量的一致性均未超過0.9,這表明單一條件變量無法導致高ESG信息披露程度或低ESG信息披露程度的發(fā)生,所有條件變量均不構成高ESG信息披露程度或低ESG信息披露程度的必要條件。

表4 必要性分析

(二)組態(tài)分析

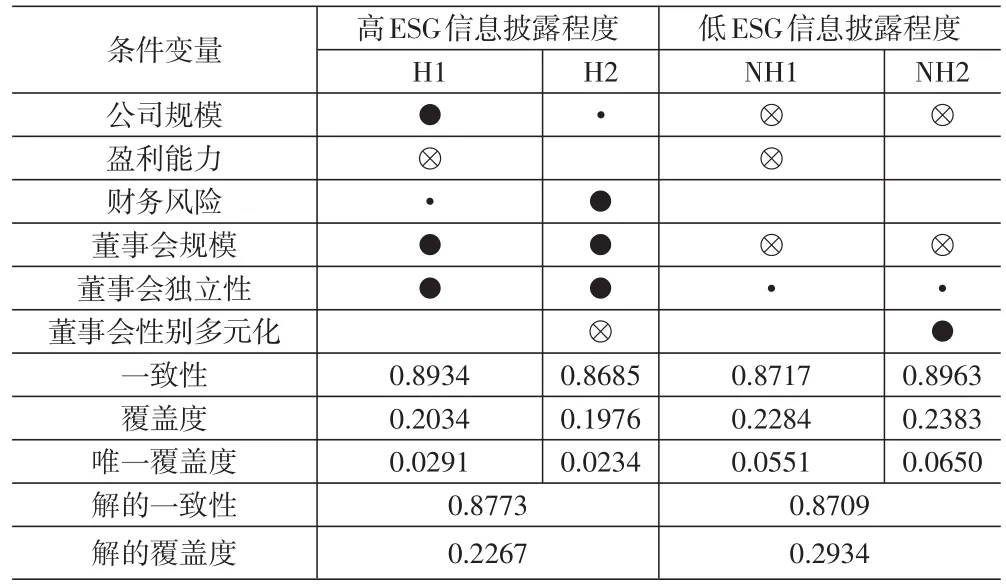

本文使用fsQCA3.0軟件進行組態(tài)分析,將原始一致性閾值設為0.8,案例頻數(shù)閾值設為3,PRI一致性閾值設為0.7。分析可得到三種解,分別為復雜解、簡約解和中間解。在中間解和簡約解中均出現(xiàn)的是核心條件,只在中間解中出現(xiàn)的是邊緣條件。通過對重污染行業(yè)上市公司的數(shù)據(jù)進行模糊集定性比較分析,得到實現(xiàn)高ESG信息披露程度的兩條路徑H1和H2,低ESG信息披露程度的兩條路徑NH1和NH2。參考已有文獻,用●表示核心條件存在,?表示核心條件缺失,·表示邊緣條件存在,?表示邊緣條件缺失,空白表示該條件變量存在與否對結果不產(chǎn)生任何影響,結果如表5所示。

表5 高ESG信息披露程度和低ESG信息披露程度的組態(tài)

1.條件組態(tài):高ESG信息披露程度。由表5可知,重污染行業(yè)上市公司實現(xiàn)高ESG信息披露程度有兩條路徑H1和H2。解的總體一致性為0.8773,超過閾值0.8,這表明在滿足H1和H2這兩條路徑的上市公司中,約有87.73%的上市公司實現(xiàn)高ESG信息披露程度。解的覆蓋度為0.2267,表明這兩條路徑共解釋了22.67%的重污染行業(yè)上市公司ESG信息披露程度高的案例。本文將組態(tài)H1命名為“財務狀況驅動型”,組態(tài)H2命名為“公司治理驅動型”。

(1)財務狀況驅動型。在組態(tài)H1中,公司規(guī)模、董事會規(guī)模以及董事會獨立性作為核心條件存在,盈利能力作為核心條件缺失,財務風險作為邊緣條件存在。該組態(tài)表明無論女性董事比例的高低,只要企業(yè)擁有較大的公司規(guī)模、低盈利能力、高財務風險、較大的董事會規(guī)模以及高獨立董事比例,企業(yè)就能實現(xiàn)高ESG信息披露程度。該類公司ESG信息披露程度高的原因是受自身財務狀況驅動。低盈利能力且高財務風險的公司迫切想要通過披露信息來獲取債權人的信任,從而能夠以較低的成本獲得融資,降低企業(yè)的融資成本,最終達到提高企業(yè)利潤的目的。

該組態(tài)的代表公司是紫金礦業(yè)集團股份有限公司。該公司是本文所選樣本中ESG披露評分最高的公司,其ESG披露評分為55.3719。該公司年末資產(chǎn)總額為780.448億元,資產(chǎn)負債率為51.6%,年末董事會總人數(shù)為13人,獨立董事比例為46.2%,但總資產(chǎn)凈利潤率只有2.2%。從以上數(shù)據(jù)來看,該公司面臨著盈利能力低和財務風險高的問題。為緩解此問題,該公司采取對外界披露較為全面的ESG信息的方式。通過披露更多的ESG信息,該公司能夠獲得投資人較多的關注,從而有利于擁有更多的資金來源。

(2)公司治理驅動型。在組態(tài)H2中,財務風險、董事會規(guī)模、董事會獨立性作為核心條件存在,董事會性別多元化作為核心條件缺失,公司規(guī)模作為邊緣條件存在。該組態(tài)表明無論企業(yè)盈利能力如何,只要企業(yè)擁有較大的公司規(guī)模、較高的財務風險、較大的董事會規(guī)模、高獨立董事比例以及低女性董事比例,企業(yè)就能實現(xiàn)高ESG信息披露程度。該類公司ESG信息披露程度高很大程度上是受公司治理驅動。較大的董事會規(guī)模、高獨立董事比例以及低女性董事比例為良好的公司治理創(chuàng)造了條件。董事會規(guī)模大意味著公司進行決策時能夠兼顧多方面的利益,較高的獨立董事比例意味著公司的行為能夠受到更為有效的監(jiān)督。由于女性董事在決策時更傾向于規(guī)避風險,較低的女性董事比例意味著管理層在決策時規(guī)避風險的程度較低,從而能夠接受ESG信息披露所帶來的風險。三者的有機結合構成了有效公司治理的基礎,促使企業(yè)披露更多的ESG信息。

該組態(tài)的代表公司是萬華化學集團股份有限公司。該公司ESG披露評分為37.6033,超過約90%的樣本企業(yè)。該公司年末資產(chǎn)總額為772.826億元,資產(chǎn)負債率為73.3%,年末董事會總人數(shù)為11人,獨立董事比例為36.4%,但女性董事比例只有9.1%。從以上數(shù)據(jù)來看,該公司董事會的設置較為合理。在公司治理的推動下,公司除了關注經(jīng)濟效益之外,還將更多的目光投向社會效益,本著對社會公眾負責的態(tài)度,披露更為全面的ESG信息,從而履行企業(yè)應承擔的社會責任。

2.條件組態(tài):低ESG信息披露程度。由表5可知,重污染行業(yè)上市公司實現(xiàn)低ESG信息披露程度有兩條路徑NH1和NH2。解的總體一致性為0.8709,超過閾值0.8,這表明在滿足NH1和NH2這兩條路徑的上市公司中,約有87.09%的上市公司實現(xiàn)低ESG信息披露程度。解的覆蓋度為0.2934,表明這兩條路徑共解釋了29.34%的重污染行業(yè)上市公司ESG信息披露程度低的案例。本文將組態(tài)NH1命名為“財務狀況受制型”,組態(tài)NH2命名為“公司治理失效型”。

(1)財務狀況受制型。在組態(tài)NH1中,公司規(guī)模、盈利能力以及董事會規(guī)模作為核心條件缺失,董事會獨立性作為邊緣條件存在。該組態(tài)表明無論企業(yè)財務風險和女性董事比例如何,只要企業(yè)擁有較小的公司規(guī)模、低盈利能力、較小的董事會規(guī)模以及高獨立董事比例,企業(yè)就會產(chǎn)生低ESG信息披露程度。該類公司ESG信息披露程度低的原因很大程度上是受制于自身財務狀況。較小的公司規(guī)模和低盈利能力導致企業(yè)不具備披露ESG信息的能力,因為披露ESG信息需要耗費大量的人力物力。對于盈利能力低的小公司而言,披露ESG信息不符合成本效益原則,因此該類公司選擇在ESG信息披露上投入較少精力。

該組態(tài)的代表公司是安徽鑫科新材料股份有限公司。該公司ESG披露評分為17.7686,遠低于樣本均值24.5862。該公司年末資產(chǎn)總額為17.978億元,年末董事會總人數(shù)為6人,獨立董事比例為50%,但總資產(chǎn)凈利潤率僅為-22.7%。從以上數(shù)據(jù)來看,該公司不僅規(guī)模小,還處于虧損狀態(tài),整體財務狀況不佳。受制于現(xiàn)有的資源和能力,該公司無法在ESG披露方面花費較多的成本,因而導致公司的ESG信息披露程度較低。

(2)公司治理失效型。在組態(tài)NH2中,董事會性別多元化作為核心條件存在,公司規(guī)模和董事會規(guī)模作為核心條件缺失,董事會獨立性作為邊緣條件存在。該組態(tài)表明無論企業(yè)盈利能力和財務風險如何,只要企業(yè)擁有較小的公司規(guī)模、較小的董事會規(guī)模、高獨立董事比例以及高女性董事比例,企業(yè)就會產(chǎn)生低ESG信息披露程度。該類公司ESG信息披露程度低很大程度上是由于公司治理失效。盡管公司的獨立董事比例高,有利于監(jiān)督約束,但較小的董事會規(guī)模會導致內部控制問題突出,不利于董事會職能的發(fā)揮,致使董事會未能在企業(yè)履行社會責任方面發(fā)揮應有的作用,從而導致企業(yè)的ESG信息披露程度低。

該組態(tài)的代表公司是報喜鳥控股股份有限公司。該公司ESG披露評分為21.0744,低于樣本均值24.5862。該公司年末資產(chǎn)總額為34.95億元,年末董事會總人數(shù)為7人,獨立董事比例為42.9%,女性董事比例為42.9%。從以上數(shù)據(jù)來看,該公司的董事會規(guī)模較小且董事會性別多元化程度較高。董事會規(guī)模小容易使公司在決策時只考慮少數(shù)股東的利益,女性董事比例高容易使公司在決策時傾向于規(guī)避風險,因為女性董事在決策方面更偏保守,傾向于選擇更具確定性的方案。而ESG信息披露其實蘊含著風險,因為利益相關者對公司披露的ESG信息會作何反應不可預知。因此盡管該公司獨立董事的比例高,也無法彌補董事會規(guī)模小和女性董事比例高所帶來的影響,從而導致公司ESG信息披露程度較低的情況。

(三)穩(wěn)健性檢驗

QCA方法的穩(wěn)健性檢驗通常通過調整案例頻數(shù)的方式來進行。本文將案例頻數(shù)從3調整至4,重新進行分析。結果顯示高ESG信息披露程度的組態(tài)和低ESG信息披露程度的組態(tài)與調整案例頻數(shù)之前的組態(tài)個數(shù)一致,各組態(tài)的條件組合大致相同,這在一定程度上說明研究結果的穩(wěn)健性。

五、研究結論與啟示

(一)研究結論

本文基于利益相關者理論、合法性理論、信號傳遞理論、代理理論、資源依賴理論和高層梯隊理論,從公司財務特征層面和公司治理特征層面共選取了6個條件變量,運用模糊集定性比較分析方法對316家重污染行業(yè)上市公司數(shù)據(jù)進行分析,探究企業(yè)實現(xiàn)高ESG信息披露程度和低ESG信息披露程度的路徑。

通過分析,本文得出的研究結論如下:第一,單一條件都不是實現(xiàn)高ESG信息披露程度和低ESG信息披露程度的必要條件。第二,產(chǎn)生高ESG信息披露程度的路徑有2條,即財務狀況驅動型和公司治理驅動型。第三,產(chǎn)生低ESG信息披露程度的路徑有2條,即財務狀況受制型和公司治理失效型,且實現(xiàn)低ESG信息披露程度的路徑并非是實現(xiàn)高ESG信息披露程度的路徑的簡單對立面,即高ESG信息披露程度和低ESG信息披露程度的構型具有非對稱性的特征。第四,公司規(guī)模和董事會規(guī)模是影響ESG信息披露程度的主要因素。從組態(tài)構成中可以看到,公司規(guī)模和董事會規(guī)模在產(chǎn)生高ESG信息披露程度的組態(tài)中均作為核心條件或邊緣條件存在,而在產(chǎn)生低ESG信息披露程度的組態(tài)中均作為核心條件缺失,這說明公司規(guī)模和董事會規(guī)模在企業(yè)披露ESG信息程度上發(fā)揮著重要作用,這與已有文獻的研究結果相一致。第五,董事會獨立性高并不一定能對企業(yè)披露ESG信息起到促進作用。從組態(tài)構成中可看到,董事會獨立性在產(chǎn)生高ESG信息披露程度的組態(tài)中均作為核心條件存在,而在產(chǎn)生低ESG信息披露程度的組態(tài)中均作為邊緣條件存在,這說明董事會獨立性高的企業(yè)也可能披露較少的ESG信息。

(二)啟示

本文的研究結論對如何驅動重污染行業(yè)上市公司披露ESG信息提供了兩點管理啟示:

第一,應適當擴大董事會規(guī)模。董事會規(guī)模在高ESG信息披露程度的兩條路徑中均作為核心條件存在,可見董事會規(guī)模對企業(yè)ESG信息披露具有關鍵作用。較大的董事會規(guī)模能夠促使公司在決策時考慮多方的利益,增強決策的科學性,從而形成有效的公司治理,最終起到促進企業(yè)對ESG信息進行披露的作用。

第二,應增強董事會獨立性,適當提高獨立董事比例。雖然無論是在高ESG信息披露程度的組態(tài)還是在低ESG信息披露程度的組態(tài)中,董事會獨立性都作為核心條件或邊緣條件存在,但如果在公司擁有較大的董事會規(guī)模的前提下,董事會獨立性的提高顯然會增強企業(yè)披露ESG信息的力度。企業(yè)通過聘任專業(yè)知識和職業(yè)經(jīng)驗豐富的獨立董事,能夠彌補內部董事在知識和經(jīng)驗上的不足,從而使公司做出更科學的決策。同時,作為監(jiān)督企業(yè)履行社會責任的主要力量,獨立董事在促進企業(yè)信息透明化方面起到了重要的作用。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32