適應中國背景的跨省區容量市場聯合出清機制

2022-11-01 03:33:02孫啟星方魯睿尤培培李司陶

電力系統及其自動化學報 2022年10期

孫啟星,邢 棟,張 超,方魯睿,尤培培,李司陶

(1.國網能源研究院有限公司財會與審計研究所,北京 102209;2.國網經濟技術研究院有限公司輸電網規劃中心,北京 102211;3.西交利物浦大學智能工程學院,蘇州 215123)

容量市場是保證電力系統總體發電容量充裕度的一種市場化控制方式,已經應用于美國[1]、英國[2]、俄羅斯等國家。近期,加拿大已陸續有容量市場規則出臺,計劃于2022 年實行容量市場交易。容量市場建設初衷是為了通過市場競爭在低成本情況下滿足整個電力系統發電容量充裕度,解決由于電能量市場電價過低而導致發電企業的“Missing Money(現金損失)”及“Missing Market(市場效力損失)”等問題。

在電力能量市場機制下,發電機組的報價曲線與發電量(利用小時數)、固定成本、變動成本相關[3]。鑒于我國和部分國家及地區的現貨市場對最高價格有明確限制,使部分利用小時數較低的機組存在不能回收其固定成本的問題,而這部分機組在保障電力系統平衡方面又有著至關重要的作用,因此,亟待研究如何通過市場機制的改變補償這部分成本的損失[4-5]。

容量市場的應用可以很好的解決此類問題,它即可以保證電網整體發電容量充裕度[6],也可以利用容量市場中的價格信號提前引導發電資源投資,保證電力系統長期可持續發展[7]。容量市場可為發電企業提供能量交易之外的額外收益,彌補發電企業在能量市場中無法回收的固定資產投資[8],減少發電企業在電能量市場中的利潤壓力,促使發電企業在能量市場投標中,根據更接近自身發電邊際成本進行報價。

我國電力調度情況比較特殊,在“雙軌制”背景下,優先發電電源占比較高[9],跨省跨區交易規模約超全社會總用電量的20%。兩個特殊的背景導致國外在容量市場上的研究實施經驗難以直接應用并解決我國的跨省區大規模調度資源優化配置問題[10]。在容量市場機制中,需充分考慮目前“雙軌制”和跨省區交易對容量市場的影響。

目前,國內研究主要側重于對容量市場必要性的討論[11]和對本地資源進行調配[12-13],未深入研究跨省區容量市場的交易機制及模型。因此亟需研究容量市場中關于跨省區交易的市場機制,并綜合考慮在高比例可再生滲透率情況下對系統供電安全的要求。

1 其他國家容量市場現狀及經驗

1.1 國際容量充裕保障機制對比

目前,不同國家依據其發展情況采用不同的容量市場機制,較成熟的容量市場機制包括稀缺定價機制、戰略備用機制、容量補償機制及容量市場機制。各容量保障機制優缺點及主要應用國家見表1。當前容量市場機制主要有以下兩個特點。

表1 國際容量充裕保障機制比較Tab.1 Comparison among international capacity margin guarantee mechanisms

(1)容量事前調整是指提前預估系統容量并對未來發電容量提出需求,引導發電企業進行電源投資。事前調整對容量保障有一定超前性。

(2)容量事后調整是指市場出現容量短缺的價格信號后,發電企業自行判斷是否進行電源投資。由于電源建設周期較長,系統會產生一段時間的發電容量不足。因此事后調整對容量保障有一定滯后性。

由于我國電源/負荷結構變化較快、且電力用戶對電力價格波動承受力較差等特殊原因,建議我國未來可基于已實行的容量補償機制,逐步推進容量市場機制的建立。

1.2 國外容量市場出清方法

1.2.1 電力系統中總需求容量確定

在技術上,電力系統總容量需求由3 個部分共同決定:①系統需求預測;②發電供給側;③輸電線傳輸限制[14]。其中,系統需求預測綜合考慮小時負荷預測、系統保留需求預測和負載預測不確定性;發電供給側綜合考慮市場參與程度及各發電設備發電容量的確定;輸電傳輸限制需要考慮不同輸電區間的能量傳輸限制[15]。

1.2.2 容量市場容量需求曲線

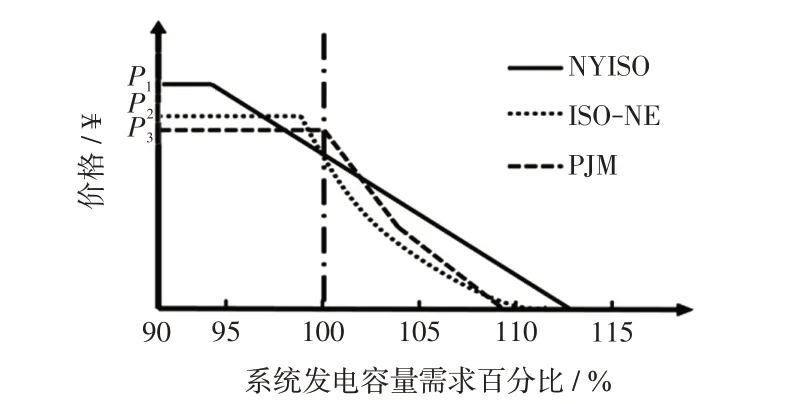

容量需求曲線示意如圖1 所示。其中,長虛線為美國PJM 容量市場價格曲線[16];實線為New York ISO(NYISO)容量市場價格曲線[17];短虛線為New England ISO(ISO-NE)容量市場價格曲線[18];P1、P2、P3分別為NYSIO、ISO-NE 和PJM 的理論最高容量出清價格。

由圖1 可知,價格曲線在裝機容量不能滿足整個電力系統容量需求時,發電設備獲得的單位容量費用有價格上限;在系統總裝機容量滿足電力系統部分可靠性要求時,單位容量費用價格下降。不同曲線表達不同的市場信號,PJM對電力系統裝機容量有明確的期待即需求曲線拐點的位置;ISO-NE對于過多的發電裝機容量給予的容量費用較少,可以達到降低發電企業過分投資發電容量的熱情,優化資源配置;NYISO的容量需求曲線使過多的發電機組不給予容量費用,NYISO在容量稀缺時單位容量電價較高,并希望更多地發電容量參與容量市場保證地區電網安全。

圖1 不同ISO 的容量市場需求曲線Fig.1 Capacity market demand curves of different ISOs

1.2.3 容量市場出清方式

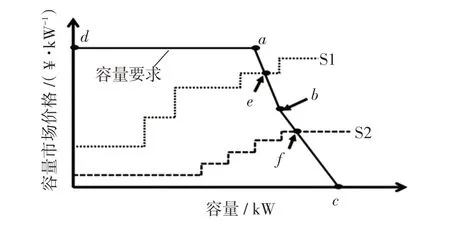

容量市場結算以不同發電設備報價按高低順序排列與容量需求曲線相交獲得,按邊際價格出清。容量市場出清方式如圖2所示,由圖2可知,以2組(S1和S2)報價為例,S1與S2分別有4個機組參與市場競拍。在S1的情況中,4個機組組合的報價情況與容量需求曲線相交于e點,則第4 個機組成為容量邊際機組,此點的單位容量價格高于b點對應價格,體現容量市場中發電容量充裕度不夠,釋放鼓勵發電企業增加電力系統發電容量建設信號;在S2的情況中,4個發電機組報價組成的報價曲線與容量需求曲線相交于f點,此點對應單位容量價格低于b點對應價格,則說明市場容量資源相對富裕,釋放發電投資要謹慎的市場信號。

圖2 容量市場出清方式Fig.2 Clearing method for capacity market

1.2.4 美國PJM 容量市場跨區域交易機制

由于輸電能力限制,對容量市場交付區域會進行交付能力分析,依據節點阻塞情況將區域內劃分為不同的子區域,子區域在容量市場中被稱為節點交付區域LDA(locational deliverability area)。

容量可交付性測試分為2個步驟。

步驟1確定在滿足可靠性要求情況下,各LDA根據所需的目標進口輸電容量。該需求稱作容量緊急輸送目標CETO(capacity emergency transfer objective),其值為有效容量,單位為MW。根據標準的發電可靠性評估模型確定CETO。

步驟2利用輸電分析模型確定各LDA 實際的進口輸電容量極限。該上限值稱作容量緊急輸送極限CETL(capacity emergency transfer limit),其值為有效容量。

PJM 將滿足要求的LDA 定義為受限節點交付區域。PJM 需要在該交付年基本拍賣市場開市之前,將該交付年建模的受限LDA 及其可靠性要求、可變資源需求VRR(variable resource requirement)曲線公布在網站上,并確保以下條件成立:

LDA間的容量交易按照容量市場規則進行,不對電源有特殊要求。我國國家政策和電力市場均要盡量保障可再生能源優先消納,因此需對實際容量交付情況進行約束,對不同電源在電力系統中的需求進行劃分。

2 我國跨省區容量市場設計的背景與原則

2.1 國內電力資源現狀

隨著碳中和目標的提出,可再生能源新增裝機容量將會快速上漲,截止2019 年,我國可再生能源裝機容量為7.94×108kW,可再生能源年發電量為2.04×1012kW·h[19]。但可再生能源出力不穩定,需要穩定電源為其提供支撐保障。國外經驗一般是使用啟停快速的燃氣機組在可再生能源出力下降時發電,保證電能質量;我國燃氣機組裝機約占5%,難以使用燃氣機組保證大范圍的電力安全穩定運行,因此,未來一段時間燃煤機組和儲能將配合燃氣機組為可再生能源進行調峰,在電力市場電源結構中需要統籌安排[20]。

據國家電網能源院測算,2030 年前后,電力系統仍需新增火電裝機,存量火電裝機不宜過早過快退出市場,目前,仍需保證火電穩定運行,保障火電合理收益。另一方面,我國資源與負荷成逆向分布,負荷聚集區資源相對貧乏,資源富集區負荷不足,而國外能源電力行業資源與負荷分布相對均勻,因此,我國的容量市場設計不能照搬照抄國外經驗,需充分考慮跨區送電等相關情況

此外,隨著碳達峰、碳中和目標的提出,新能源機組在未來將會快速增長,擱淺成本成為在電力市場環境下制約發電機組低碳化發展的重要因素[21]。由于政策導向轉變而產生的擱淺成本制約了發電企業的發展,無法回收的擱淺成本將成為發電企業的負擔并影響發電企業維持現有經營狀況和再發展,從而影響整個電力系統穩定。在電能量市場中,發電企業長期以發電邊際成本報價,無法回收投入的固定成本[22]。

2.2 我國容量市場中容量需求曲線設計原則

容量市場不應只簡單考慮電力結構與電力可靠性問題,也要考慮如何解決發電容量穩定、優化電源結構、保證不適合新時代電力發展的電源有序退出和擱淺成本逐步回收問題,以及遠期模式和現有國內的電力情況銜接等問題。容量市場容量需求設計是為了保證電力系統長期發電容量充裕,目前,我國電力市場正逐漸由計劃管制轉變為市場化,需建立適當的市場機制保證未來電力系統發電容量充裕度和電力系統中發電結構的合理。

2.3 跨省跨區容量市場整體性設計

跨省跨區容量市場可采用“全國統一報價,省內預出清+協調出清”的方式,即,全國電源統一向容量市場上報報價情況,省內、區域按照系統最低安全發電容量和調峰容量,保證優先發電資源(可再生發電)進行預出清;預出清結束后再結合省間通道和跨省電源資源進行協調出清。

3 我國跨省區容量市場機制設計

3.1 不同地區的發電容量需求

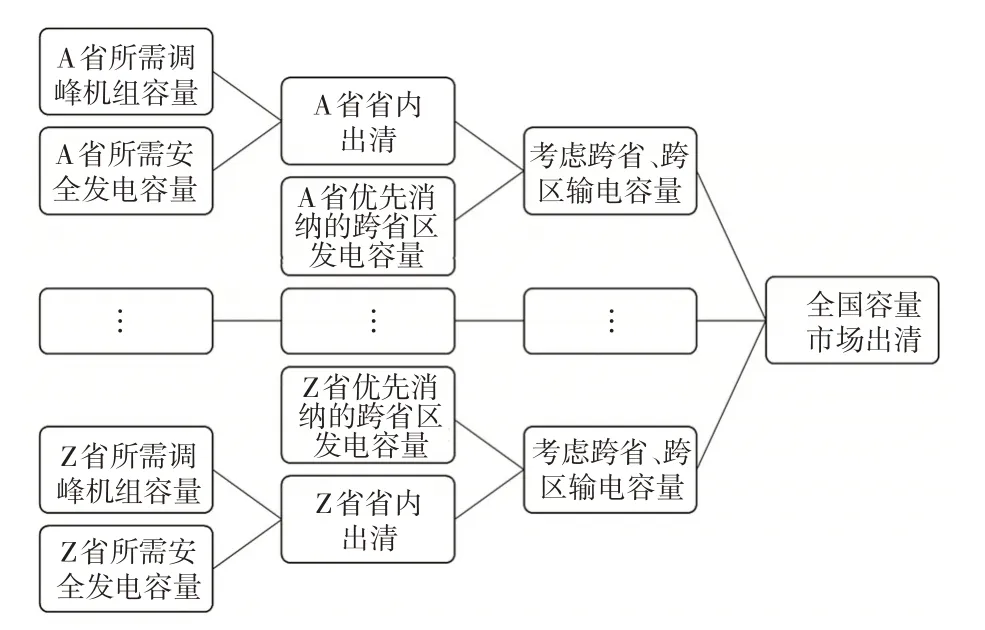

由于我國資源分布不均,在容量市場出清中需首先考慮當地的最低安全發電容量需求,包括系統對調峰的要求等因素。在保證最低安全發電容量需求后,對輸電容量及可再生能源發電等所需優先消納的跨省區發電容量,進行跨省跨區協調形成全國容量市場出清。容量市場出清流程如圖3所示。

圖3 容量市場出清流程Fig.3 Clearing process of capacity market

3.2 省內靈活性電源容量與安全發電容量

由于各省負荷曲線不同、可再生能源滲透率不同,需對本省靈活性電源進行單獨考量。通過規定靈活性電源(燃氣機組、可深度調峰機組、儲能等)調峰參數確定靈活性電源要求,對符合要求的靈活性電源優先單獨出清,并將出清的靈活性電源容量在省內容量需求中扣減。以靈活性電源要求為依據對電力系統運行情況需求設定固定值,使靈活性電源單獨出清的容量需求曲線為一條豎直折線;剩余滿足靈活性電源條件但未在容量市場靈活性電源考量中出清的發電容量進入省內出清。

考慮本地發電安全問題,各省可依據實際情況設置本省的安全發電容量(黑啟動能力的發電容量)。其出清規則同靈活性電源發電容量出清規則相同,為單獨出清,出清后的發電容量在總容量需求中扣減。

考慮到靈活性電源容量與安全發電容量分別對應不同的發電需求,靈活性電源容量出清需滿足以下條件:①當同一機組不能在靈活性電源考量和安全發電容量考量中同時出清時,優先考慮安全發電容量出清;②當同一機組可以在靈活性電源考量和安全發電容量考量中同時出清時,按價格較高的容量費用結算。

3.3 省內、跨省區優先消納發電容量

由于碳中和的目標,我國對可再生能源發電量占比有更高的期待。因此可再生能源等優先發電電源不能在本地消納的容量部分將傳導到其他區域/省份進行消納,產生了“跨省區優先消納的發電容量”及“省內優先消納的發電容量”部分。該部分電源將考慮跨省區輸電通道并將其容量可靠性百分比后折算成跨區容量市場的容量,這一部分容量不報價,作為價格接受者進入容量市場。

3.4 容量需求曲線確定

由于我國電力市場建設處于初期階段,對價格和供需關系的了解不明確,因此復雜曲線不適宜在容量市場建設初期建立。容量市場需求曲線的設定體現對系統必要容量之外的富裕容量的考量,我國目前發電容量相對充足,容量市場中應將富裕發電容量納入容量市場范圍,既保證發電企業穩定經營又有利于市場充分競爭。

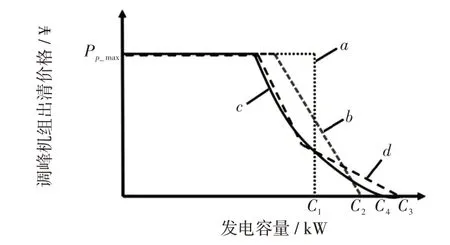

容量市場需求曲線如圖4所示,其中,Pp_max為最大出清價格;C1、C2、C3、C4分別為a、b、c、d出清曲線的理論最大出清容量。在圖4中曲線a的豎直折線容量需求曲線不適宜我國現行電力市場;曲線b與曲線c的區別在于曲線c明確了容量市場期望容量和單位容量的期望價格,有利于引導發電企業投資;曲線c則對需求容量充裕程度進行差異性考量。

但是曲線c的容量市場曲線設計相對復雜,曲線b的設計簡單,容量需求與容量價格關系明確,適合在容量市場建設初期使用。

在未來容量市場實施之后逐步研究容量和價格之間的關系,明確期望容量價格和容量市場需求曲線最大需求界限。因此,容量需求曲線設計應先是圖4 中曲線b的簡單折線;在容量市場實施之后根據容量與價格的關系逐步確定圖2 的容量需求曲線;最終的容量需求曲線為圖4的曲線d的形式。

圖4 容量市場需求曲線Fig.4 Demand curves in capacity market

3.5 總體容量確定與發電企業擱淺成本考量

在國際經驗中,容量市場總容量需求等于年預計最大負荷乘以發電充裕度系數(美國PJM為15%左右),但隨著國內電力市場化逐步推進,大量可再生能源并網及用電增長速度趨緩等問題的出現,部分發電機組利用小時極度下降。而在現行的電力市場機制中,發電利用小時數直接決定發電設備收益,部分利用小時數低的發電設備會帶來成本無法回收的問題,這部分無法回收的成本稱為擱淺成本。我國可通過合理化建設容量市場的方式解決擱淺成本,即通過修訂容量市場需求曲線來達到彌補發電企業部分擱淺成本的目的。在容量市場建設初期可以將全系統容量需求充裕度適當調大(高于國際經驗中15%充裕度),然后逐步縮小系統發電容量總需求到適當值,此方法可以引導非可再生能源發電容量有序退出,并補償發電設備部分擱淺成本,保證發電企業有足夠資金參與可再生能源發電投資。

3.6 考慮電源特性確定容量

在國際經驗中,對不同類型的發電機組有不同的懲罰系數,不考慮電網調峰和安全特性的需求。我國目前新能源大量并網,對電網穩定性提出挑戰,而目前儲能發展較為緩慢,需要一定量出力爬坡速度快的煤電/氣電調峰機組彌補可再生能源出力波動;另外為保證電網安全,需要部分電源具備黑啟動的能力。因此,在容量市場中不僅需要考慮發電總容量問題,調峰能力、黑啟動能力也需要考慮。

為適應我國特殊情況,容量市場應優先出清具有調峰能力和黑啟動能力機組的容量,其出清價格在設計時可以高于容量市場價格,從而保證電網長期安全穩定。

某地區發電容量總需求C可表示為

式中:Cp為調峰容量;Cb為黑啟動容量;Co為其他折算后的穩定發電容量。

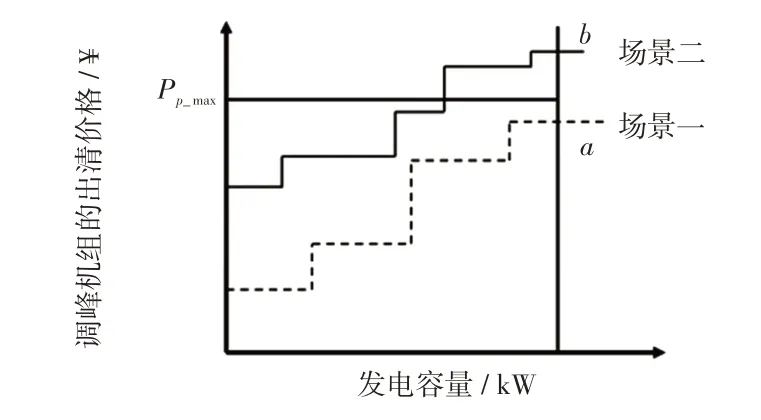

由于調峰機組發電容量和黑啟動發電容量是確定的,為保證結算方式簡單有序,這兩部分的發電容量需求曲線為豎直折線。圖5 為該區域滿足調峰機組要求的發電容量需求曲線,其中,Pp_max為最高限價,Pp_max不低于容量市場總需求曲線的最高限價Pmax,即

在圖5中,對于場景1,為保證系統有足夠的調峰能力,發電企業調峰容量按照a點價格出清;對于場景2,由于部分機組超出最高報價限制,其容量市場出清價格按照Pp_max出清。

圖5 對有調峰能力的機組容量市場出清方式Fig.5 Clearing method for capacity market including generators with peak regulation capacity

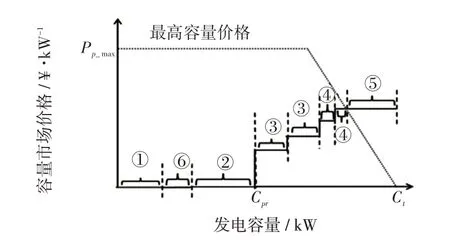

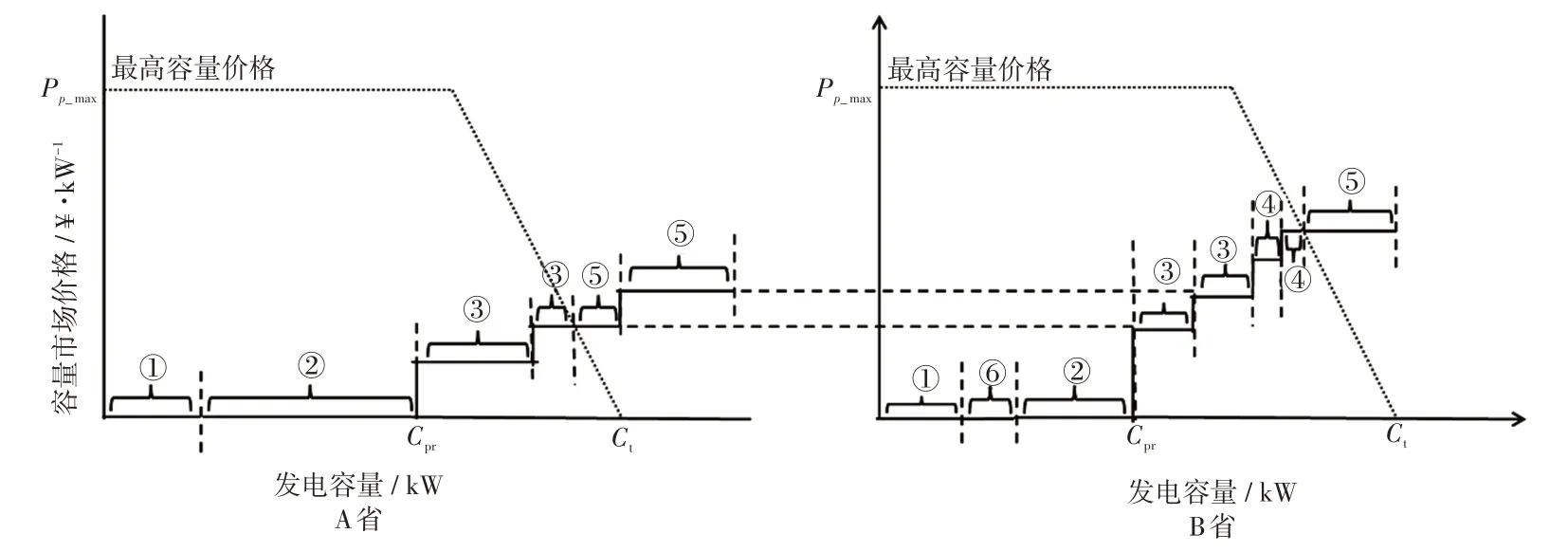

系統最終出清情況如圖6所示,圖6中,Cpr、Ct分別為優先出清容量及理論最大出清容量;①為本地優先發電容量;②為靈活調峰、黑啟動容量;③為外省發電容量;④為本省發電容量;⑤為本省未出清容量;⑥為跨省區優先發電容量;虛線為最高容量價格帽,即在容量市場中的最高容量價格,一般由電力監管機構設定。

圖6 容量市場出清機制Fig.6 Clearing mechamism for capacity market

對于一個省份的容量市場,應優先本地電源容量(靈活調峰容量、黑啟動容量、可再生發電容量等)和跨省區優先電源容量(可再生發電容量等)出清,按照價格將跨省區發電容量和本地發電容量協同出清。其中,跨省區發電容量為送端省份未出清容量。

4 算例分析

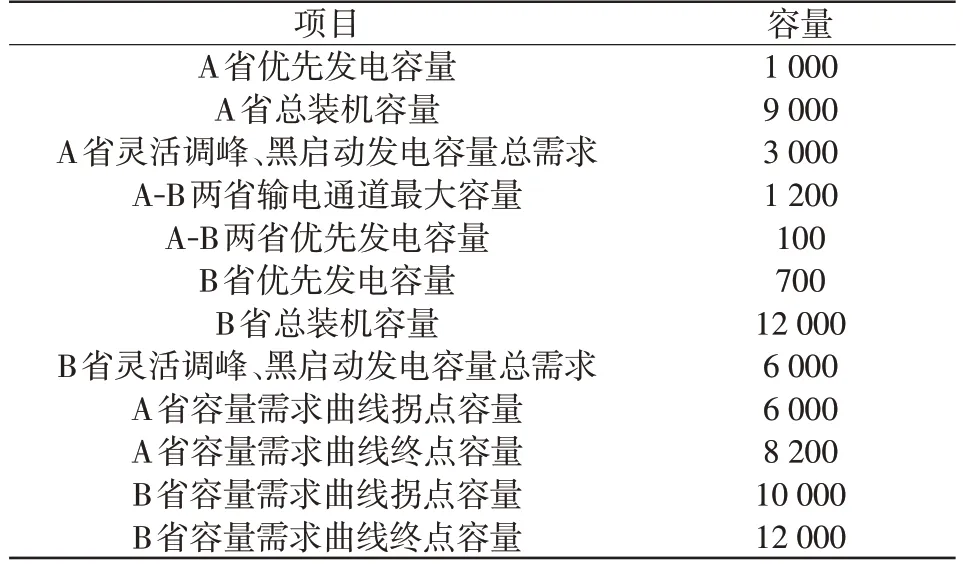

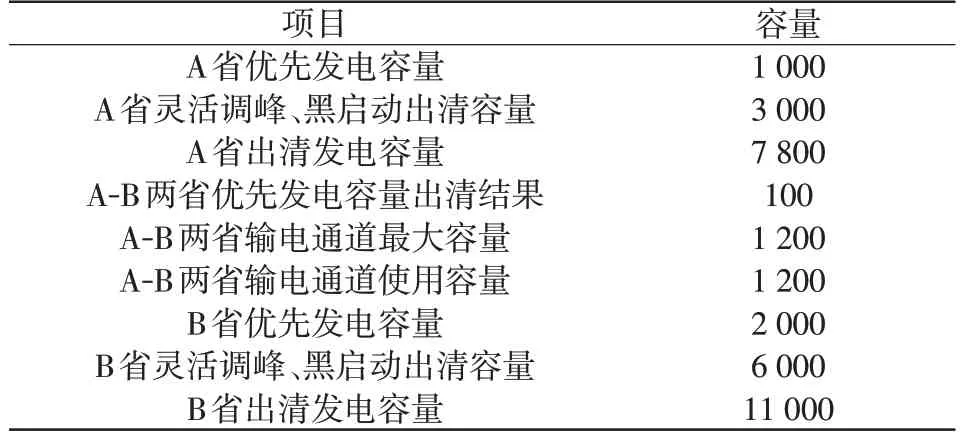

以A、B兩省為例,A省為典型送出省,B省為典型受入省;A、B兩省均有優先發電機組及輸電通道連接。兩省發電資源情況見表2。

表2 A、B 兩省發電資源情況Tab.2 Power generation sources in Provinces A and B 104 kW

A省送出的跨省區發電容量不進入A省容量市場,不在A省獲得收益。綜合考慮跨省跨區容量,A省內最小發電容量為7 800×104kW;B 省最高發電容量為13 200×104kW,均滿足在各省容量需求曲線折線部分。

跨省區通道輸電容量為跨省區容量交易上限。A、B 兩省本地優先發電容量及跨省區優先發電容量以零價進入容量市場,接受市場價格。

A省的跨省區優先電源容量進入B省容量市場出清,不進入A省容量市場;A省發電容量出清后未出清發電容量在輸電通道允許的輸電容量范圍內進入B省出清。

跨省區容量市場出清結果如圖7 所示,其中,圖例定義與圖6相同。

圖7 跨省區容量市場出清機制Fig.7 Trans-provincial clearing mechanism for capacity market

由圖7可以看出,A省未出清的發電容量在跨省區輸電通道允許范圍內進入B省容量市場進行出清;兩省安全發電容量優先出清。最終出清結果見表3。

表3 A、B 兩省容量市場出清情況Tab.3 Capacity market clearing in Provinces A and B 104 kW

相較國外機制,本文所提機制更側重跨省區電源結構及電源特性優化,對靈活性電源和可靠性電源進行考量,有利于進行跨省區交易及保障電力系統安全穩定運行。

5 結語

容量市場作為市場機制下保證系統發電容量充裕程度的重要手段,越來越受到各推行電力市場化國家的重視。我國發電資源分布差異及電力需求在地區上的巨大差異導致容量市場設計不能照搬照抄國外典型經驗,需在系統安全及跨省區交易上建立合理可行的市場規則。

本文提出的適應我國國情并綜合考慮調峰、黑啟動等實際運行需求,以及跨省跨區交易和新能源消納的容量市場聯合出清機制,有利于容量市場大規模推行,并為建設合理可行的市場規則提供借鑒。