去產能政策背景下中煤能源財務績效分析

2022-11-03 13:28:46邵亞靜

現代工業經濟和信息化 2022年9期

邵亞靜

(延安大學, 陜西 延安 716000)

1 中煤能源股份有限公司簡介

中煤能源,原為中國煤炭進出口公司,成立于1982 年。2006 年,中煤能源在香港上市,2008 年,在A 股市場上市。中煤能源是一家大型國有能源企業,涉及的業務范圍非常廣泛,包括煤炭生產、煤炭化工以及煤礦裝備等,不論煤機制造水平,還是煤礦建設水平都處于國內領先水平。煤礦資源豐富,銷售渠道多樣,形成了產供銷一體化。整體而言,中煤能源實力比較雄厚,研究去產能政策對其財務績效的影響十分重要,關系著企業的可持續發展[1]。

2 中煤能源關于去產能政策的實踐

去產能主要指的是減少資源浪費,提高產能效率,從而提高企業利潤,減少對環境的污染,最終達到資源的優化配置,提高供給質量。2015 年,煤炭市場價格低迷,中煤能源為了更有效地促進主業的發展,采取了一系列措施。比如,把不良資產進行剝離,從而降低損失。中煤能源出售了一部分虧損資產,并將與之相關的投資項目進行業務重組與整合。對于子公司嚴重虧損的投資項目,也通過轉讓和出售的方式進行處理。以上投資項目對中煤能源的煤炭產業影響不大,獲取利潤的能力比較低,出售可以優化產業結構,有更多的資金來發展主業,有利于促進中煤能源的可持續發展[1]。

在去產能政策的背景下,中煤能源牢牢把握住政策機遇,不僅同央企進行兼并重組,同時也整合了其他央企的煤炭資源,有利于促進可持續發展。

3 中煤能源財務績效分析

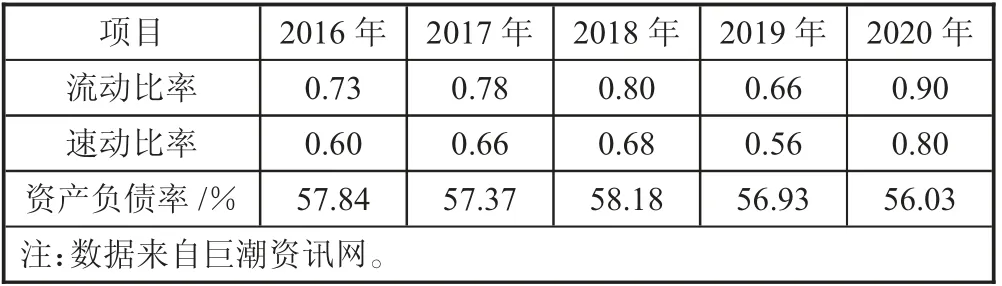

3.1 償債能力分析(見表1)

表1 中煤能源償債能力指標

償債能力是使用企業的各項資產償還長期和短期債務的能力。一般情況下,流動比率和速動比率反映企業的短期償債能力,二者越高,說明該企業的資產流動性越好,而且短期償還債務的能力也比較強。資產負債率反映企業的長期償債能力,該指標越高,說明該企業長期償債能力水平越低。一般而言,流動比率一般在1.5~2 之間比較好,速動比率一般為1左右比較好,反之,不利于資金的周轉[2]。

從表1 可以看出,中煤能源從2016—2020 年,流動比率和速動比率先上升,然后在2019 年開始下降,略有回落,2020 年又有所回升。結合中煤能源相關報表數據進行分析,可以發現:中煤能源的存貨周轉速度相對較慢,說明其變現能力比較弱。流動負債的增長速度超過了流動資產,剔除掉應付賬款的增長,應付利息與一年內到期的非流動負債增長速度也比較明顯,其一年內到期的非流動負債增長主要是由于中煤能源的大部分信用借款已經需要還款。而且,中煤能源在第四季度尤其是接近年底的時候,其經營困難比較顯著,尤其是該時期的借款接近還款日,短期還款壓力比較大。

中煤能源資產負債率先上升后下降,一直保持在57%左右。主要是由于最近幾年煤炭行業不景氣,中煤能源也受到沖擊。因此,資產負債率相對較高,長期償債能力不足,存在更大的財務風險。企業盈利能力降低,需要通過加大借款來維持企業的正常運轉,導致資產負債率相對比較高。因此,需要響應去產能的政策,調整和優化產業結構。

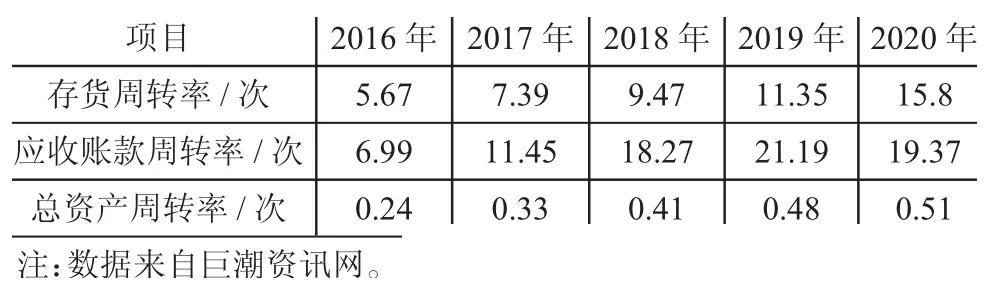

3.2 營運能力分析

營運能力指標主要反映了企業借助自身資源獲取利潤的能力。正常來說,如果企業的某項資產的周轉率越高,則意味著該項資產的周轉速度非常快,對該資產利用率特別高,企業借助該項資產獲取利潤的能力也就越強[3]。

從下頁表2 可以看出,中煤能源在2015 年之后,積極響應國家去產能的號召,存貨周轉率、應收賬款周轉率和總資產周轉率指標呈現上升趨勢。尤其隨著時間的推移,煤炭的價格逐漸上升,尤其中煤能源采取了去杠桿的相應措施,使得其營運能力不斷提高。

表2 中煤能源營運能力指標

1)存貨周轉率逐年上升。雖然2020 年中煤能源的存貨總體數量沒有發生太大變化,但是其銷售收入不斷提升,而且銷售收入的增長幅度大于銷售成本的增長幅度。中煤能源的原材料和在產品的數量提高的時候,產成品和庫存商品卻降低了。由此可以得出,中煤能源的存貨管理水平比較落后,經營管理能力有待提高。

2)應收賬款周轉率逐年上升。通過報表分析可以看出,2020 年中煤能源的應收賬款顯著降低。同時銷售收入出現顯著提高,應收賬款周轉率得到提高。這也說明,中煤能源整體向好的方向發展,該企業重視應收賬款的回款能力,減少壞賬準備,提高應收賬款管理能力,應收賬款周轉率也得到提高。

3)總資產周轉率逐年上升。在去產能政策的大背景下,2016 年的總資產周轉率只有0.24 次,整體表現不是很好。但是隨著中煤能源不斷進行產業升級和整改,許多業務恢復正常生產,提高了固定資產的利用率。另外,許多新的工程項目也相繼開工,逐漸達到預定可使用狀態,從而提高了總資產周轉率。

3.3 盈利能力分析

盈利能力指標反映企業運用資源獲利的效率,是企業經營業績高低的最直接表現[4]。一般而言,企業的各項收益率越高,那么說明其盈利能力也就越強。

從表3 可以看出,2015 年去產能政策提出之后,從2016 年開始,中煤能源總資產報酬率和凈資產收益率逐年提高,總資產報酬率由最開始的1.21%上升到3.17%,凈資產收益率由最開始的2.36%上升到5.85%。從市場角度考慮,主要原因是市場上煤炭價格開始回歸正常,煤炭供需逐漸達到平衡,營運成本開始降低,中煤能源整體盈利性水平得到提高。從企業自身角度考慮,中煤能源一直尋找獲利更多的投資項目,進行產業升級,不斷降低成本,提高自身的經營效率和效果,從而提高了中煤能源的業績水平。

表3 中煤能源盈利能力指標

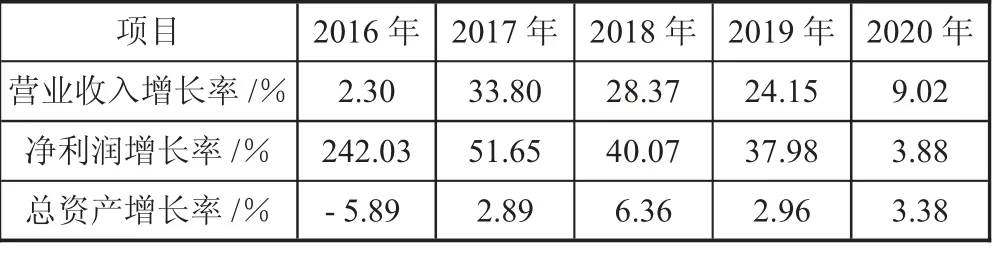

3.4 發展能力分析

發展能力指標反映企業未來發展的趨勢與潛力。表4 中三項指標分別從業務增長、盈利增長、資本規模增長三個方面反映企業的發展狀況。三者是有機統一的,企業的經營業績越好,資金規模越大,表明企業資本累積的能力越強,發展潛力越好。

表4 中煤能源發展能力指標

從表4 可以看出,中煤能源的營業收入增長率先升高后降低,轉折點主要在2017 年。凈利潤增長率急劇下降,由最初的242.03%下降到2020 年的3.88%。總資產增長率也是先升高后降低,到2020 年達到3.38%。整體而言,中煤能源的發展能力有待提高。

2016—2020 年,中煤能源受到去產能政策的影響,面臨著比較嚴重的財務困境,雖然采取了一系列應對措施,然而后勁不足,到2020 年,企業發展能力明顯不高。煤炭行業整體市場環境比較低迷,同時國家重視環境保護,煤改氣政策使得煤炭資源需求量降低,嚴重影響了中煤能源的產能。因此,中煤能源還需不斷進行改革創新,通過創新驅動發展,提高企業的發展能力,實現中煤能源的可持續發展。

3.5 去產能政策影響

去產能政策主要目的是去除企業生產效率低下、環境污染嚴重、安全質量不過關的投資項目,從而實現資源的優化配置。首先,去產能有利于中煤能源剝離不良資產,出售或處置嚴重虧損的項目,減輕自身的財務負擔,最終有利于增強企業資產的利用率水平。但是,也會為中煤能源帶來一定壓力。比如,對辭退的員工進行補償和安置需要一定成本,資產處置過程中也會發生不少費用。同時,產能降低會直接影響到主營業務的發展,對營業收入的增長造成負面影響。

4 結語

2016—2020 年之間,中煤能源的償債能力、營運能力與盈利能力逐年上升,但是發展能力表現不是很好。去產能政策實行之后,市場上煤炭價格開始回歸正常,煤炭供需逐漸達到平衡,營運成本也開始降低,中煤能源整體水平得到提高,財務績效表現良好。但是煤炭行業整體市場環境比較低迷,中煤能源發展后勁不足。因此,中煤能源應當對產業結構進行升級和調整,從而促進企業轉型和升級,提高自身的可持續發展能力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24