3000點一線步入貪婪時刻加倉大消費、醫(yī)藥和互聯(lián)網(wǎng)

2022-11-04 05:54:36張桔

證券市場紅周刊 2022年39期

張桔

有多個特征顯示,目前市場已經(jīng)處于底部區(qū)域。如波動率明顯下降、權(quán)益市場風(fēng)險溢價處于高位(越高性價比越好)、估值處于低位。

以滬指為例,本周一滬指再次下跌到2934點,距離今年4月27日滬指年內(nèi)低點盤中2863.65點不到100點。再對比本周一收盤和4月27日點位看,滬指估值距離年內(nèi)低點不到1.5%。目前滬指滾動市盈率僅為11.25倍,市凈率僅為1.23倍。若再對比其他主要指數(shù)上證50、滬深300、創(chuàng)業(yè)板指,都已經(jīng)跌破4月27日的位置。若從10月10日指數(shù)點位來看,當(dāng)前僅有中證500尚有一段安全距離可言。若從估值的角度對比經(jīng)歷過熔斷的2016年19.82倍的估值,A股16.3倍估值已顯著低于這一數(shù)值。

當(dāng)然,要更為確認(rèn)底部,還需要包括情緒底、政策底、盈利底等多重因素疊加驗證。

數(shù)據(jù)來源:Wind

其中,情緒底或比估值底更早到來,這直觀反映在成交量上。被認(rèn)為市場活躍標(biāo)志的“萬億成交量”已連續(xù)多個交易日未見了。9月21個交易日的單日成交額都低于1萬億元,其中19個交易日低于8000億元,最后的10個交易日更是低于7000億元,9月30日時的兩市更直接創(chuàng)出了5608.41億元的年內(nèi)地量。

對比最近幾個完整年份,2020年的年內(nèi)地量紀(jì)錄是5月25日的4906億元,2021年的地量紀(jì)錄是4月14日的6540億元。從之后走勢看,市場基本都走出一波反彈行情。“國慶前成交量萎靡有多重客觀因素,目前不利因素正在逐漸化解,萬眾矚目的大會即將召開,各路機構(gòu)年底都要交成績單。與往年行情好時,四季度減少交易保住勝利果實不同,今年或是需要利用四季度調(diào)倉來減少年度回撤了。”一位不愿具名的投資人士坦言。可喜跡象是,本周三滬指收復(fù)3000點,兩市成交突破8000億元,做多的熱情初步涌現(xiàn)。

再看政策。三季度國內(nèi)外相關(guān)政策不斷,尤其是美聯(lián)儲再次加息75個基點引發(fā)的全球流動性回抽也重傷A股。

但利空出盡是利好,僅就國內(nèi)而言,當(dāng)二季度經(jīng)濟下滑后相關(guān)政策魚貫而出,5月、8月國常會都持續(xù)出臺穩(wěn)經(jīng)濟一攬子措施,多維度提供了政策工具支持,推動經(jīng)濟企穩(wěn)向好。另外,人民銀行9月28日公告設(shè)立設(shè)備更新改造專項再貸款以支持制造業(yè)投資,預(yù)計在政策支持下,基建與制造業(yè)投資將延續(xù)扮演經(jīng)濟穩(wěn)增長“推手”的角色。而近期醫(yī)藥股的觸底反彈,也傳聞與部分可能出臺的政策利好有關(guān)。

鄒曦強調(diào):“7-8月經(jīng)濟運行的狀態(tài),已證明在嚴(yán)重疫情得到控制后,經(jīng)濟獲得強勁修復(fù)的市場預(yù)期并不可靠,因此政策組合重新回到探尋房地產(chǎn)市場穩(wěn)定發(fā)展機制,并以基建投資進行逆周期調(diào)節(jié)的格局。”

在眾多政策利好帶動下,9月PMI指數(shù)重歸榮枯線上方至50.1,8月發(fā)電量同比增速反彈至9.9%,8月社會消費同比增速反彈至5.4%,8月投資增速下行趨勢初步抑制,為5.8%,宏觀經(jīng)濟轉(zhuǎn)暖跡象逐步顯現(xiàn)。

不過,興業(yè)證券研究所副所長張憶東在最新路演中指出,整個市場信心不足,A股還處在長期的底部區(qū)域,目前需要熬和等。等是意味著等中國基本面的改善,政策底或許還需要實質(zhì)性地夯實。

再看下業(yè)績。整體來看由于二季度前期經(jīng)濟明顯下滑,三季度經(jīng)濟開始逐步回穩(wěn)。具體到上市公司,本周已披露三季報的多數(shù)公司實現(xiàn)了盈利高增。據(jù)編輯部的不完全統(tǒng)計,目前更有超過170家公司披露了前三季度的業(yè)績預(yù)告,預(yù)喜率超過了八成,其中大約60家公司預(yù)告凈利潤增幅翻番。

而接受《紅周刊》采訪時,泉果基金明星基金經(jīng)理趙詣指出,在“穩(wěn)”字當(dāng)頭、國內(nèi)流動性相對寬松的情況下,目前出現(xiàn)系統(tǒng)性風(fēng)險的概率比較低。只是疊加美國流動性收緊,整體國內(nèi)經(jīng)濟、政策預(yù)期不明朗的階段,市場仍可能有波動出現(xiàn)。

用當(dāng)前指數(shù)的估值與歷史幾次底部做對比。截至本周四,上證50和滬深300指數(shù)的PE分別為9.1倍和11.1倍,市凈率分別為1.2倍和1.33倍。從A股歷史重要底部區(qū)域來看,在2008年滬指1664點、2013年滬指1849點和2018年滬指2440點附近,上證50指數(shù)市盈率分別為12.72倍、7.76倍和8.33倍,滬深300指數(shù)市盈率分別為12.58倍、8.54倍和10.33倍;上證50指數(shù)市凈率分別為2.02倍、0.63倍和0.95倍,滬深300指數(shù)的市凈率分別為1.96倍、0.67倍和1.09倍。可見,當(dāng)前藍(lán)籌股估值水平已經(jīng)接近A股歷史底部的低估值狀態(tài),繼續(xù)低位看空的策略或不可取。

朱建明分析:“對比2008年底與2016年熔斷數(shù)據(jù),可以觀察到市場底部特征往往有三:第一,市場底部通常經(jīng)歷了一輪非理性殺估值階段,如2008年10月末全A估值13.5倍左右,較2007年高點下跌76%,2016年初全A估值跌至18倍左右,較牛市高點下跌43%,創(chuàng)業(yè)板指估值幾乎腰斬(創(chuàng)業(yè)板指估值一直消化到2018年末才見底),截至目前本輪下行較2021年高點下跌了35%,全A估值水平16倍左右,接近2016年熔斷底;第二,情緒低迷,成交量快速下滑,7月初賽道股開始調(diào)整后,兩市成交量明顯下跌。以周度平均換手率看,9月最后一周日均換手率下降到0.54%;第三,前期強勢板塊大幅調(diào)整,比如2008年的銀行與周期股,一年時間平均跌幅超過70%,2015-2016年的TMT半年時間調(diào)整超過40%,本輪牛市以新能源為代表的人氣賽道調(diào)整猛烈,過去兩個月新能源指數(shù)跌幅超過20%,如果從去年四季度高點算起,過去一年部分龍頭公司跌幅在30%-70%,市場對于相關(guān)利好越來越鈍化,悲觀情緒濃厚。”

看當(dāng)前市場的風(fēng)險溢價比,Wind顯示,A股當(dāng)前最新值為3.4,而4月29日行情啟動第一天的這一數(shù)值為3.38。若再往前對比2018年底時的數(shù)值,也大約在3.5~4.0這一區(qū)間,這從某種程度意味著市場吸引力急速上升。對此,上海某券商資管首席策略師指出,在穩(wěn)增長的大背景中,未來有望逐步從信用擴張前期走向信貸結(jié)構(gòu)不斷優(yōu)化、企業(yè)盈利增速筑底回升,在四季度這個過渡期內(nèi),資產(chǎn)價格可能提前反應(yīng),當(dāng)前整個市場的風(fēng)險溢價是十分有吸引力的。

再看二級市場或跌無可跌的新股破發(fā)指征。整個9月,新股發(fā)行合計為50只,首日破發(fā)就達到了20只,破發(fā)率達到40%,其中注冊制新股破發(fā)率將近48%。Wind顯示,在萬潤新能和近岸蛋白演繹較為夸張的破發(fā)后,本月到目前又有新芝生物、C必得、C哈鐵3只新股破發(fā)。雖然導(dǎo)致新股破發(fā)的原因很多,但是從歷史經(jīng)驗來看,新股的大面積破發(fā)往往是大盤見底的重要標(biāo)志之一。

新股破發(fā)同時,老股破凈現(xiàn)象的增加也在印證當(dāng)前底部區(qū)間所言非虛。截至10月12日,按不復(fù)權(quán)的收盤價來統(tǒng)計的話,在全A的4952家上市公司中,最新收盤價已經(jīng)跌破凈資產(chǎn)的公司415家,其中銀行不在少數(shù)。

而若回顧歷史數(shù)據(jù),A股近幾年經(jīng)歷幾次破凈高峰期,今年滬指破3000點時(4月25日),破凈股數(shù)量469只;2019年10月滬指在2500點一線時,破凈股超500只。每次經(jīng)歷過破凈高峰后,市場逐漸擺脫底部區(qū)域迎來上漲。

最后從機構(gòu)角度來看,權(quán)益類公募發(fā)行的情況也能一定程度說明當(dāng)前市場所處區(qū)間。Wind顯示,9月份全市場新成立基金僅為71只,發(fā)行份額僅僅約為875.97億份。而此前兩個月份,二級市場新成立的基金都突破了100只整數(shù)關(guān)口。再從當(dāng)月的單只產(chǎn)品發(fā)行份額來看,排在前列的大多為固收類產(chǎn)品。不過,這樣的趨勢在本周指數(shù)收復(fù)3000點后逆轉(zhuǎn),最為典型的是前公募狀元趙詣跳槽后的首只新品,限售百億一日售罄成為年內(nèi)首只主動權(quán)益爆款。另由于當(dāng)前三季報未出,我們無法了解到9月底時點上公募的最新股票倉位,但從當(dāng)時成交量萎靡不振和日殺一白馬的現(xiàn)象分析,或許說明當(dāng)時做多熱情不高,且機構(gòu)或在有意壓降倉位減少損失。

截至10月12日,在59只百億規(guī)模的主動權(quán)益類基金中,今年以來取得正收益的僅有丘棟榮的中庚價值領(lǐng)航混合。股市再戰(zhàn)3000點,對于今年業(yè)績熊了三季的機構(gòu)來說,無疑是一雪前恥的機會。雖然今年新能源車和半導(dǎo)體持續(xù)大火,但茅指數(shù)和寧指數(shù)依然在市場備受關(guān)注,那么當(dāng)前階段機構(gòu)會何處亮劍呢?投資主題和邏輯會不會有變化?

知名老牌私募、重陽投資合伙人寇志偉表示,市場喜歡貼標(biāo)簽,比如“茅指數(shù)”和“寧指數(shù)”。但回頭看,標(biāo)簽被喊出來時,也是股價高點附近了。不是說被貼上標(biāo)簽的公司沒機會,而是作為一個整體它們的競爭優(yōu)勢、增長潛力在當(dāng)時已被市場認(rèn)知和定價得比較充分了。現(xiàn)在很多股票的估值又回到了合理甚至比較低的位置,需要重新衡量這些股票估值和增長前景的匹配度。未來新一次的結(jié)構(gòu)分化,肯定不能套用老的標(biāo)簽。

接受《紅周刊》采訪時,泰達宏利明星基金經(jīng)理張勛指出:“成長機會來自增量經(jīng)濟的高景氣,價值來自性價比和未來政策預(yù)期。單純站在1年以上的維度,二者均有機會。但鑒于當(dāng)前地緣政治、海外通脹治理、美聯(lián)儲加息等的不確定性,我不建議單獨押注某一個方向,更建議在堅持個人和產(chǎn)品風(fēng)格的前提下,均衡配置成長和價值。我們更愿意從投資勝率賠率出發(fā),稍稍拉長投資久期,買真正持續(xù)創(chuàng)造價值、有核心競爭力、成長性更高、性價比更為突出的公司。‘茅指數(shù)’核心競爭力、競爭格局的穩(wěn)定、良好的公司治理和性價比是我們一直關(guān)注的選股因素。”

而北京某知名公募基金經(jīng)理指出,預(yù)計市場投資偏好的改變將在大盤階段弱勢調(diào)整中完成。四季度可關(guān)注食品飲料、房地產(chǎn)、銀行、家用電器等低估值且具備周期防御能力的藍(lán)籌板塊。

Wind顯示,備受關(guān)注的“茅指數(shù)”和“寧指數(shù)”難分伯仲。截至10月13日收盤,“茅指數(shù)”年內(nèi)跌27.6%,“寧指數(shù)”年內(nèi)跌29.67%。從風(fēng)險溢價比的角度看,當(dāng)前茅指數(shù)數(shù)值僅為1.39%,而寧組合為-0.74%。從這個意義上看,目前二級市場確實到了遍地是寶的階段,進一步按目前市盈率占?xì)v史平均分位由低到高排序,該數(shù)值低于100%表明低于歷史平均值水平。除陽光電源外,52只茅寧組合都低于或接近歷史平均估值(更多AH低估值股票詳見數(shù)據(jù)版84頁)。

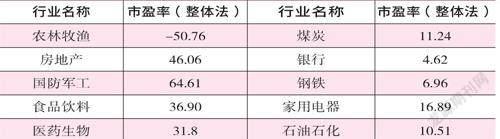

此外,《紅周刊》利用Wind統(tǒng)計還顯示,截至10月13日收盤,按照申萬分類且整體法的市盈率來看的話,排在前三的板塊分別是國防軍工、公用事業(yè)、計算機,而大消費板塊中的食品飲料、醫(yī)藥生物等基本為領(lǐng)先者的一半,大約在30倍一線的估值水平,性價比優(yōu)勢有所體現(xiàn)。

“隨著‘穩(wěn)增長’的政策逐漸落地,居民的收入水平和就業(yè)狀況對消費需求或?qū)a(chǎn)生較好的帶動作用,促進消費需求的邊際恢復(fù)。與此同時,當(dāng)前消費行業(yè)在經(jīng)歷了將近兩年的調(diào)整后,本身估值水平處于歷史低位,一旦盈利出現(xiàn)明確拐點,較容易形成盈利和估值的雙重修復(fù)。”建信基金明星基金經(jīng)理陶燦表示。

數(shù)據(jù)來源:Wind

上述不愿具名的北京知名公募基金經(jīng)理表示,看好大消費中的食品飲料,“白酒龍頭仍保持穩(wěn)健增長,業(yè)績波動小,估值已接近較高的安全邊際。白酒行業(yè)價格升級對沖銷量下滑,市場份額的結(jié)構(gòu)性利好名優(yōu)酒企。啤酒高端化產(chǎn)業(yè)邏輯提升噸價水平,企業(yè)結(jié)構(gòu)升級及控費提效有望帶來盈利改善,居家消費繼續(xù)增長,速凍、調(diào)味品等子板塊終端消費表現(xiàn)較好。”無獨有偶,節(jié)前接受本刊專訪的國投瑞銀基金經(jīng)理桑俊也看好啤酒股的機會,其支持主要的論據(jù)之一在于,今年是首次在北半球冬季舉行的世界杯足球賽,有望拉動啤酒的淡季消費。

以貴州茅臺為例,雖然近期外部事件對行業(yè)造成利空,但公司前三季度營收或同比增長16.5%,歸屬于上市公司股東凈利潤或同比增長19.1%,數(shù)據(jù)符合預(yù)期。本周茅臺股價一度跌破1700元整數(shù)關(guān)口,恰好給之前恐高茅臺的投資者以上車機會,知名投資人段永平也公開表示本周利用手中的閑錢買了茅臺。而海外最大的中國股票基金安聯(lián)神州早在8月就開始大幅加倉貴州茅臺,且國慶節(jié)前最后5個交易日,外資連續(xù)五日凈買入該股。而從另一白酒龍頭五糧液來看,當(dāng)前的滾動市盈率約為23.6倍,遠(yuǎn)在歷史平均大約30倍水平的下方,從這一角度體現(xiàn)出較佳的中長線買點。

而國慶節(jié)前后漸有困境反轉(zhuǎn)跡象的醫(yī)藥股,也逐漸成為當(dāng)前機構(gòu)調(diào)倉的關(guān)注焦點。對此,上海某新進私募人士表示,老齡化和消費升級是奠定醫(yī)藥行業(yè)長期需求的基礎(chǔ),技術(shù)創(chuàng)新是行業(yè)發(fā)展的不竭動力。在可預(yù)見的未來,國內(nèi)醫(yī)藥產(chǎn)業(yè)仍有望保持年化接近雙位數(shù)左右的復(fù)合增長,部分高壁壘、高景氣的創(chuàng)新賽道仍有望保持20%以上的行業(yè)增速。而DRGs、集采等改革措施只是重塑行業(yè)結(jié)構(gòu),并不會改變行業(yè)本身的剛需屬性。目前主要的醫(yī)改政策框架已基本完善,市場對此前的悲觀預(yù)期也體現(xiàn)得較為充分,下行風(fēng)險有限。醫(yī)藥行業(yè)進入中長期布局的較佳時間窗口。”

國泰基金明星基金經(jīng)理梁杏坦言,投資者對于這幾年壓制行業(yè)的集采或許有些認(rèn)識上的偏差。她分析稱:“很多醫(yī)藥企業(yè)藥品銷售中,要花費銷售成本,帶量采購就節(jié)省了銷售過程中的營銷費用、銷售人員的費用等。雖然收入下降但利潤下降幅度沒有那么大。”

對于醫(yī)藥行業(yè)的具體機會,融通基金明星醫(yī)藥掌門萬民遠(yuǎn)表示,當(dāng)前的整體配置思路是盡量降低與醫(yī)保的關(guān)聯(lián)度,選擇具有中長期邏輯的細(xì)分賽道,具體包括CXO、零售藥房、高端器械進口替代、消費醫(yī)療以及原料藥、中藥。

從目前醫(yī)藥股公司年內(nèi)漲跌幅來看,今年迄今大熱的CXO賽道已經(jīng)全軍覆沒,此前機構(gòu)抱團最重之一的醫(yī)藥股藥明康德,目前年內(nèi)下跌大約38%。但當(dāng)產(chǎn)業(yè)從無序回歸正途時,特別是后疫情時代行業(yè)早晚會迎來全方位回歸,遭遇非理性殺估值的子行業(yè),收復(fù)失地的彈性或許更大。本周五,三季報成績單優(yōu)異的藥明康德迎來了久違的漲停。

同樣是機構(gòu)的主戰(zhàn)場,港股也是一路下行,恒指自2018年1月創(chuàng)下33484點的歷史高位后至2022年9月30日,幾乎腰斬,距離2011年10月的16170點只有一步之遙,創(chuàng)下近11年來最低,市盈率僅8倍,處于2005年以來的1%左右分位。港股市場可以說是近年來全球表現(xiàn)最差的金融市場。不少港股公司的股價,越回購越低。

市場到了極值終將得到修復(fù),寶盈基金權(quán)益投資部副總經(jīng)理朱建明分析:“港股市場近期創(chuàng)出10年新低,一方面港股受全球流動性緊縮的影響更大;另一方面港股的結(jié)構(gòu)以金融地產(chǎn)為主,缺乏硬科技高端制造,受宏觀環(huán)境影響較大。總體來說,結(jié)合估值與基本面狀況,港股仍處于前期布局階段。”

而據(jù)《紅周刊》了解到,基金公司也在積極抄底港股。泉果的趙詣和博時基金等都在關(guān)注港股,布局仍然首選港股中的幾大互聯(lián)網(wǎng)龍頭公司。博時基金在書面回復(fù)本刊時提到,互聯(lián)網(wǎng)板塊的國內(nèi)外監(jiān)管環(huán)境大幅好轉(zhuǎn),需耐心等待海外通脹顯著緩解后緊縮預(yù)期轉(zhuǎn)向、以及國內(nèi)需求好轉(zhuǎn)后的投資機會。”

深圳某基金公司基金經(jīng)理表示:“目前,互聯(lián)網(wǎng)公司的主要矛盾是短期收入恢復(fù)較慢的現(xiàn)實與多年來市場對板塊根深蒂固成長標(biāo)簽的矛盾,甚至在很大程度上,市場把前期業(yè)績不佳的現(xiàn)實歸結(jié)為各種外部環(huán)境。那么在上述因素緩和的背景下,市場自然期待重回高增長的節(jié)奏。”

以騰訊控股為例,周四收盤已經(jīng)跌破250港元,當(dāng)前最新的滾動市盈率為11.5倍,幾乎接近歷史最低估值11.45。不少價值投資者卻在實踐中對該股越跌越買,知名投資人段永平周四再度出手抄底10萬股騰訊ADR。同樣在10月13日,南向資金單日凈買入居首的就是騰訊控股,合計的凈買入金額達到了7.7億元,當(dāng)日排在凈買入第二位的就是另一互聯(lián)網(wǎng)龍頭美團。而快手是三大互聯(lián)網(wǎng)龍頭中年內(nèi)跌幅最小的,不過目前的成交量也是三者中最小的。

朱建明強調(diào):“互聯(lián)網(wǎng)公司短期盈利狀況承壓,市場情緒悲觀,板塊表現(xiàn)低迷,但是困境中似乎也有向好的跡象,特別是國內(nèi)政策環(huán)境持續(xù)松綁,包括游戲版號重啟、強調(diào)發(fā)展產(chǎn)業(yè)互聯(lián)網(wǎng)及數(shù)字經(jīng)濟、鼓勵互聯(lián)網(wǎng)企業(yè)轉(zhuǎn)型,未來產(chǎn)業(yè)走向還需要進一步觀察。”(本刊編輯部王飛對本文亦有貢獻。本文所涉?zhèn)€股僅做舉例,不做買賣推薦)