半導體板塊投資主線浮出水面模擬IC和功率器件布局“正當其時”

2022-11-04 05:54:36葉文輝

證券市場紅周刊 2022年39期

葉文輝

10月7日,美國商務部對向中國出口的芯片和相關生產工具增加了限制,主要針對先進運算芯片和特定工藝制程的半導體設備實施出口管制,此舉導致本周A股半導體板塊一度回調。

板塊自去年8月以來已現腰斬跌幅,但大多數回調品種都有基本面問題,如深受消費電子疲軟影響的韋爾股份,中報營收同比下滑11%,預計三季報跌勢未止。不過考慮到當前板塊整體估值低位,不妨結合短期景氣以及長期的確定性,選擇性價比更高的品種逢低布局,比如模擬IC和功率半導體,這也是本周后半段反彈的重點品種。

本輪芯片的回調,除了制裁因素影響外,更多來自行業自身的景氣波動。實際上,衡量全球半導體景氣的核心指標費城半導體指數,今年以來跌幅也在40%以上,同期A股半導體指數并無顯著超跌。其中主要是受以手機、PC為代表的消費電子需求疲軟影響,如AMD預計三季度PC處理器業務同比將下滑40%,高通預計全球手機出貨量將下降5%,中芯國際也認為本輪調整周期至少要持續到明年上半年。因此,短期需要規避受消費電子影響較大的領域。

目前半導體整體估值已具備吸引力。以一致預期來看,今年行業利潤增速約為31%,對應當前市值約為33倍,處于歷史估值最低水平。預計后續股價將在去庫完成前實現筑底,當前階段可結合短期庫存和長期投資確定性來優選細分投資領域。

其中在短期庫存方面,消費電子鏈的芯片庫存壓力較大,目前手機芯片的庫存周轉天數(DOI)創5年新高,尤其是以韋爾股份和卓勝微為代表的安卓手機鏈芯片廠商,DOI已經達到200多天水平,遠超全球各大廠商。不過,功率半導體和模擬芯片的DOI尚在歷史低位,短期非常健康。從已披露三季報看,揚杰科技前三季度凈利潤同比增速55%~77%,也側面印證了功率半導體廠商的景氣度。

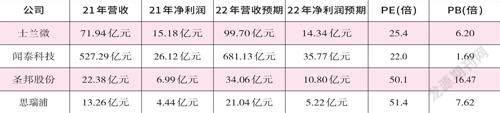

而在長期確定性方面,由于功率半導體和模擬芯片更注重工程師經驗、不依賴先進工藝、不過于追求成本和效率、認證周期也比較長,客戶一旦準入不會輕易更換,所以它們反而比技術含量高的邏輯芯片、半導體設備等更容易穿越周期,這或許也是本周它們相對抗跌的原因。另外從以半導體投資見長的銀河創新成長來看,其持倉也是集中在功率半導體和模擬IC,前十大持倉包含類似士蘭微、思瑞浦、時代電氣、圣邦股份等標的。

凡涉及電流電壓轉換,無論升降壓還是直流變交流,都離不開功率半導體,所以隨著新能源的快速發展,“電動車+風光儲”將為功率半導體提供核心增量。目前行業格局分三大梯隊:第一梯隊以歐美廠商為代表,其中英飛凌是全球龍頭,其次是安森美和意法半導體,目前國內廠商的差距還比較大,像特斯拉IGBT的供應商就僅限英飛凌和意法。第二梯隊以日系廠商為代表,主要包括三菱、東芝和富士電機。

不過,未來日系廠商的份額或成為國產功率器件廠商突圍破局的第一站,原因在于:功率半導體的發展離不開本國工業發展的土壤,目前國內“電動車+風光儲”的布局已全球領先;加上不同于英飛凌、安森美等從原有集團分離后的成長模式,三菱東芝富士均為綜合型電機廠商,功率半導體并非其核心業務,從而導致它們資源投入的受限。可以看到,目前日系廠商在12寸產線上的投入甚至不如中國廠商,這也為國內企業搶奪全球份額創造了機遇。

國內功率半導體廠商主要包括士蘭微、聞泰科技、華潤微、時代電氣和斯達半導。其中,雖然時代電氣的IGBT模塊最近獲得法雷奧電驅項目定點而頗受關注,但由于原有的軌道交通業務占比過大(今年上半年營收占比70%),考慮到國內軌道交通較高的滲透率水平,未來IGBT業務的高速增長還需沖抵軌交業務的下滑。

相比之下,聞泰科技和士蘭微長期的確定性會更高一些。士蘭微方面,5、6寸線已提完折舊,穩穩貢獻利潤和現金流,而新投產的8寸線、12寸線未來將提供增量業務,預計2024~2025年凈利潤有望比去年翻一倍;聞泰科技則有消費電子和功率半導體的雙輪驅動,消費電子方面ODM業務近期拿下蘋果筆記本訂單,收購的歐菲光光學模組業務今年預計也將恢復供應,最壞的時間可能已經過去,功率半導體方面安世全球排名比較靠前,預計亦將受益汽車電動化和智能化。

模擬IC方面,雖說中國是全球第一大市場,但目前自給率僅12%,因此國產替代潛力仍較大。行業下游與功率半導體類似,主要應用于工業(27%)、通信(27%)和汽車(23%)。以前汽車上的模擬芯片主要用在車身電子裝置和照明上,未來電動化和智能化將分別給電源鏈、信號鏈模擬芯片帶來市場增量。

數據來源:預期數據來自于Wind

由于下游細分領域眾多,模擬芯片普遍采取經銷模式進行產品分銷,行業后續增長的核心在于渠道的擴張以及產品目錄的增加,這點與許多對技術門檻很高的半導體領域截然不同。同時,憑借著較高的服務門檻和工程師經驗門檻,模擬IC的毛利率在半導體行業中反而是最高的,像今年中報圣邦、思瑞浦的毛利率都在60%的水平,而功率半導體的士蘭微、時代、斯達大概只有30%~40%,SOC領域的晶晨、瑞芯微、全志也差不多是40%的毛利率水平,這也給了圣邦20%~30%的較高凈資產回報。

目前國內從事模擬芯片業務的主要是“北圣邦”和“南思瑞浦”。圣邦早在2017年就登陸資本市場,而思瑞浦2020年才上市,近期正面臨首發戰略配售股份的解禁壓力。加上圣邦擁有更多的產品數量(大約3500款,思瑞浦1400款),以及前兩年思瑞浦來自華為的營收貢獻一度達到50%,而圣邦的前五大客戶更分散,整體而言圣邦的經營穩健性略高。