互聯網背景下大學生理財意愿影響因素研究

2022-11-11 03:40:24戰馨瑤顧紫慧

中國市場 2022年33期

戰馨瑤,顧紫慧,朱 媛

(揚州大學 廣陵學院,江蘇 揚州 225000)

1 引言

從2013年余額寶的出現,大家養成了一個用手機來投資理財的習慣。互聯網理財里包含著很多互聯網金融產品,互聯網金融是互聯網理財的內在,互聯網理財是互聯網金融的一種表現形式。互聯網金融是一個行業的形態,是相對于以前傳統金融銀行保險的一個新的業態,一些傳統理財也可以通過互聯網理財進行操作。互聯網理財相較于傳統理財而言門檻更低,其變現力強、流動性高,大多互聯網理財產品都具有T+0的變現能力,一些每單金額較大的有T+1或T+2的變現能力,這也就意味著轉入這些理財產品的資金能在需要的時候,實時轉出。互聯網金融最大的優勢就是足不出戶,在線就能夠進行理財,第三方支付平臺的迅速發展,也為互聯網金融理財提供了更加便捷快速的方式。大學生是互聯網的主力軍,并且勇于接受新事物,互聯網金融的發展為大學生的投資理財提供了一個自我展示的平臺。

2 理財行為研究和理財意愿分析

2.1 理財現狀概述

隨著互聯網信息技術的飛速發展,用戶人數也在激增,傳統金融機構與互聯網企業利用互聯網技術和信息通信技術實現資金融通、支付、投資和信息中介服務的新型金融業務模式越來越受大眾青睞。互聯網金融不是互聯網和金融業的簡單結合,而是以保障安全和移動為前提的適應新需求而產生的新的業務模式。這種新型模式的出現不僅體現了金融個體對于降低成本的強烈渴求,還展現了現代信息技術的迅猛發展為其提供的強有力的支撐。

本文主要基于“互聯網金融背景下大學生理財意愿影響因素調查問卷”開展闡述與分析。問卷主要就大學生基本個人信息、個人所接受的理財教育、可支配的理財金額、當地經濟發展水平和個人理財觀念等方面進行分析,隨機向各大高校在讀生投放140份,有效收回140份。根據調查結果顯示,參與問卷調查的在校大學生中財務金融類專業占比48%。

2.2 消費和投資觀念

2.2.1 可支配在理財中的資金

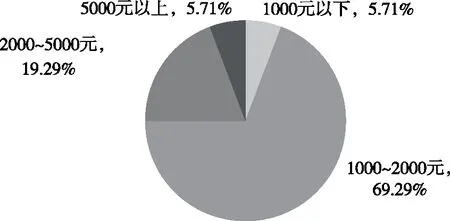

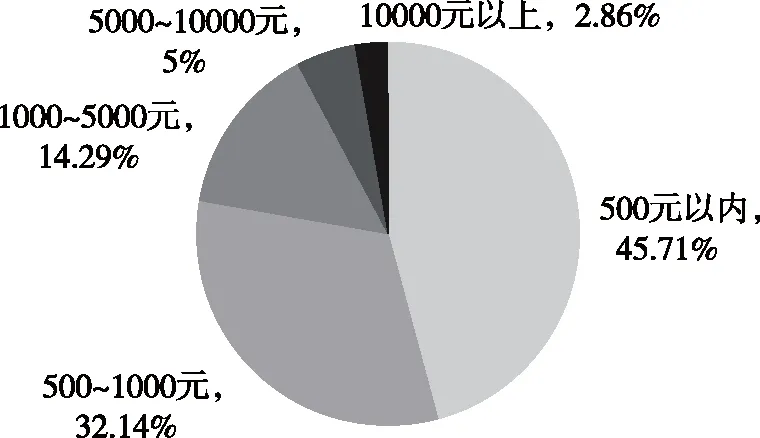

由圖1可見,95%的大學生在經濟上仍然依賴于家庭,大約有5%的大學生月可支配金額在1000元以下,接近70%的大學生月可支配金額在1000~2000元,約20%的大學生可支配金額在2000~5000元,只有極少數大學生月可支配金額在5000元以上,除去正常的一日三餐和必要的生活開銷,可支配金額在1000元以下的大學生幾乎沒有多余的錢進行理財,但是1500~2000元以上的大學生是可以有一定的金額分配在理財方面的。基于消費理念不同,這里也可以分為兩類人,一類是愿意接受投資理財,另一類則是認為不需要投資理財,他們認為省下來的錢可以用來提高生活品質。對此,根據圖2分析發現有大約46%的大學生可接受的理財產品金額的起點為500元以下,約32%的大學生可接受的理財產品金額的起點為500~1000元,約14%的大學生可接受的理財產品金額的起點為1000~5000元,約5%的大學生可接受的理財產品金額的起點為5000~10000元,約3%的大學生可接受的理財產品金額的起點為10000元以上。由此可見,可支配金額在某種程度上決定了可支配在理財中的資金。

圖1 可支配金額

圖2 購買理財產品金額的起點

2.2.2 接受的教育和理財觀念

新時代的大學生更具有創新精神和接受新鮮事物的能力,同樣也在一直被灌輸要為社會創造財富的價值觀念。基于此觀點研究發現,大部分大學生對互聯網理財產品都有一定的了解,通過網絡和朋友介紹的方式接觸互聯網理財占絕大部分,也存在一部分是通過專業課學習了解到的,專業課的學習激發了他們投資理財的興趣,互聯網理財的存在為他們提供了實踐的場所。同樣也有一部分同學一直就有理財的習慣,互聯網理財的優勢吸引他們嘗試更高階的理財方式,不局限于老一輩的保守理財,他們更大膽,更能透徹的理解風險與收益之間的關系。實際上,大學生缺少理財經驗和社會實踐經驗,確實很容易受外界干擾,尤其是非金融類的學生,所以學會獨立嚴謹地思考判斷是進行投資理財的必修課。金融類的學生更是運用自己所學知識,研究經濟的大環境,分析金融市場的最新走勢,從而購買適合自己的理財產品,大學生投身于互聯網+金融的這種理財方式,不僅給個人投資帶來收益,同樣也會給社會創造物質財富。

2.2.3 環境對大學生個人理財的影響

首先,互聯網金融背景下理財產品層出不窮,理財也成為當今很熱門的一個話題,大學生是時代潮流的引領者,在此背景下很多大學生勇于嘗試新鮮事物,這是經濟環境對個人理財的影響;其次,大學生群體之間也會存在盲目跟風的現象,這就會因為理財信息不對稱,從而導致不能獲得高收益甚至是虧損,這是社會環境對個人理財的影響;再次,善于投資理財的家庭會更注重孩子理財能力的培養,并且潛移默化地傳授一些理財知識,這就是家庭環境對個人理財的影響;最后,高校對大學生投資理財也起著至關重要的作用,例如,一些高校會組織學生參加模擬炒股大賽等有關互聯網理財的活動,讓感興趣的同學和有一定基礎的同學理論與實踐相結合,檢驗自己的水平,促進學生的全面發展,這是學校環境對大學生個人理財的影響。

2.3 風險偏好

風險偏好可以解釋為:主動追求風險,喜歡收益的波動性勝于收益的穩定性的態度。風險偏好型投資者選擇資產的原則是:當預期收益相同時,選擇風險大的,因為這會給他們帶來更大的效益。據研究結果顯示,約有53%的大學生選擇低風險,例如貨幣基金和銀行儲蓄這種理財方式,認為這跟大學生自身的經濟狀況有關,大學生主要經濟來源于父母,可支配金額有限且固定,高收益的背后必然有高風險,出于對風險的規避,一半的大學生都選擇低風險、保守的理財產品,其優點除了風險較低還有流動性大,方便大學生創業者隨取隨用的特點,并且有一定的利息;44%的大學生選擇中風險,例如債券、保險一類的產品,此類產品風險和收益都稍微高于基金、余額寶這種保守理財;而選擇高風險的人僅占3%左右。由此可見,大部分大學生的風險承受能力都較弱,風險厭惡型投資者在大學生當中普遍常見,風險偏好型的投資者很少。

3 結論與建議

互聯網金融正在飛速發展,第三方支付軟件的普及與發展,讓傳統的銀行和基金業務都在發生改變。在這樣的背景下,越來越多的在校大學生與互聯網理財關系緊密。當然,在這緊密的關系下也存在著許多不容忽視的理財問題。

首先,互聯網理財市場產品數不勝數,但是真正適合大學生的理財產品種類卻很稀少。大學生選擇的理財產品主要是理財通、零錢通、余額寶等,很少選擇股票、基金等產品,這類產品往往需要更加系統專業的理財知識,以及更強的風險承受能力。其次,大學生雖然對互聯網理財的接受程度相對較高,但是他們缺少系統性的理財知識,存在一定的理財觀念偏差。大學生接觸和選擇理財產品的途徑基本是網絡和朋友介紹。大多數大學生沒有明確的投資理財目標與計劃,風險防范意識較低。最后,在校大學生中特別是“00后”,本身就是接受能力比較強的群體,投資理財意識也相對較高,但不可否認的是互聯網金融的出現加劇了一些大學生對超前消費的需求。當經濟實力與消費水平不能保持平衡時,部分學生會被動接觸P2P網貸。其中小額貸款更是以方便快捷、手續簡單的特點滲透到大學校園的方方面面。這類進行網貸的同學債務償還能力相對較低,很容易陷入“利滾利”的深淵,嚴重影響到學習和生活。

3.1 國家層面

近年來,互聯網理財在我國高校學生中的普及度越來越高,但是由于監管體系不夠完善,投資理財的負面新聞也層出不窮。首先,國家應該加大對理財平臺的監管力度,并出臺相關政策,完善金融立法并建立嚴格的監管體系保護金融消費者的合法權益。其次,積極宣傳并引導大學生群體合理理財。最后,國家應該鼓勵互聯網金融理財平臺不斷進行創新,更加重視大學生這類長尾人群的投資需求。

3.2 高校層面

在2021全國兩會中全國政協委員高琛建議,學校要進一步加強對大學生的教育與引導,對學生開展金融知識和金融管理的普及教育,培養學生形成良好的金融素養。所以,高校學生的理財教育是迫在眉睫的。高校可以通過設立理財課程,開展相關活動讓學生們更加了解互聯網金融,并樹立正確的投資理財觀念。理財課程教的是理論知識,但實踐是檢驗認識的唯一標準,所以要做到理論與實踐相結合。狄更斯說“一個健全的心態,比一百種智慧更有力量”,從理財的角度來說,就是“健康的理財心態比一百個智慧更有力量”。

3.3 大學生層面

據調查顯示,大多數大學生的資金來源于家長。雖然收入來源比較單一,金額數量也不是很多,但還是應該學會合理規劃收入。在日常消費中,要養成記賬的好習慣,并通過記錄的消費情況分析自己的消費結構是否合理,做到量入為出適度消費。當然,適度消費絕不是拒絕互聯網金融;相反,當存在結余資金時,要主動尋找合適的理財投資產品。《易經》告訴人們“當用不省,當省不用”,的確,理財是能給人們帶來收益,帶來價值增多的手段,而不是省吃儉用節省的方法。作為社會主義經濟建設的接班人,這也要求人們要主動學習必要的理財知識,樹立正確的理財觀念。在投資理財中人們要掌握一定的投資理念與技巧,例如:“不要把雞蛋放在一個籃子里”。

4 結論

互聯網理財業務的無接觸性、便利性等優勢特點在新冠肺炎疫情中尤為凸顯。互聯網金融時代的到來悄悄地改變著這個世界,互聯網為理財者提供了便捷的金融服務,更是為年輕人傳遞了新型理財理念,讓眾多理財者在收獲理財收益時還能收獲幸福感。因此,會有更多大學生加入互聯網理財這個行列,互聯網金融的前景也是一片光明。

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23