從排污指標到“真金白銀”

——涉鉛回收企業向內求證尋出路

2022-11-12 07:23:24汪萬里

中國有色金屬 2022年19期

汪萬里|文

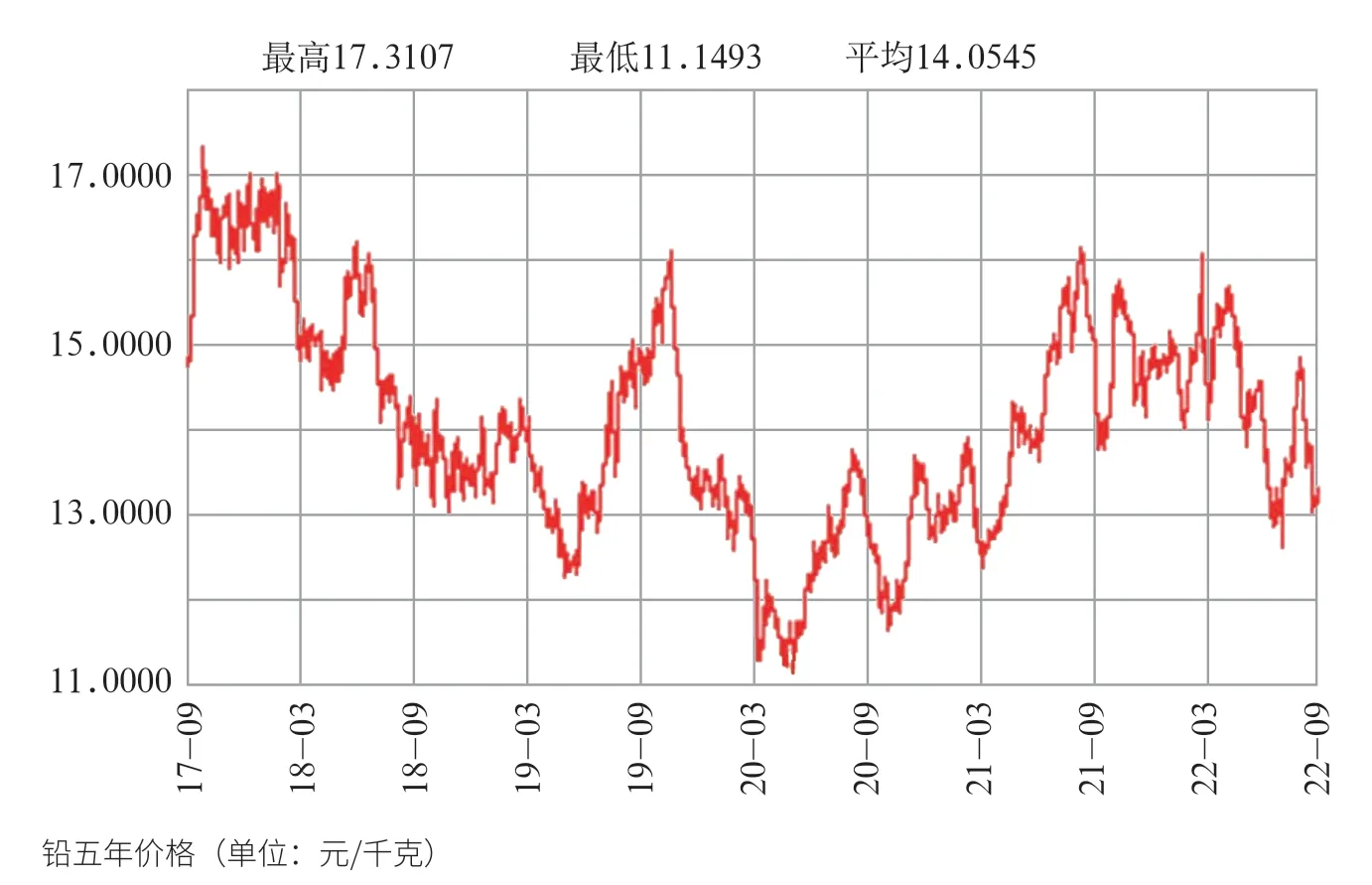

近幾年的鉛價格持續在小浮動空間震蕩,也證明了供需關系近乎平衡的現實狀態。本文回顧了近幾年鉛回收冶煉企業的經營情況及盈利結構性變化的三個階段。

近幾年,全球經濟形勢持續低迷,有色金屬行業發展面臨持續經營壓力。一方面,受近幾年的新冠疫情影響,消費無法保持前幾年的增長態勢,對現有產能形成供過于求的市場壓力。另一方面,各國為刺激經濟采取的金融政策,導致了生產成本的明顯提升。相對于其他具備更強金融屬性的產品而言,涉鉛企業面臨的經營問題尤為明顯。特別是以回收冶煉為主的企業,近兩年盈利能力明顯下降。而同期國家對環保政策的執行力度持續加大,最終將形成不合規企業被淘汰出局。

雖然不合規企業被淘汰出局,但總體產能仍然無法形成供需平衡。以天能、超威兩家龍頭企業公布的產能數據及上市公司年報披露的銷售增速情況看,已經出現明顯供過于求的局面。終端需求的飽和,傳導至原料供應端也必然形成產能過剩的結構性問題。對此,近幾年的鉛價格持續在小浮動空間震蕩,也證明了供需關系近乎平衡的現實狀態。回顧近幾年鉛回收冶煉企業的經營情況及盈利結構變化,可以分為三個階段。

第一階段:價差有空間,以精細打基礎

對于鉛回收冶煉企業而言,前期的各類設備投入,以及經營所需的龐大流動資金,相較于市場留出的價格空間,已經很難獲得利潤空間。目前,市場可穩定供應的電動車廢電池回收價格在9050元/噸左右。該類產品經過回收冶煉企業的拆解及熔煉,每噸可提取粗鉛約620千克。折算后每噸粗鉛材料直接成本價約14650元,這還不包括生產過程中的其他物料及人工成本。達到鉛酸電池生產企業所需要的精煉指標,還需要增加精煉成本,其他品類的廢舊鉛酸電池也基本如此。而環保設備運行的成本不僅不能減少,反而需要確保排放達標的基本投入。生產成本的增加與環保高壓,形成了對鉛回收冶煉企業逐漸收窄的利潤空間。

盡管如此,我們仍然可以看到行業中更具競爭優勢的回收冶煉企業保持了良好的獲利能力,可以給行業發展提供參照與借鑒。

鉛回收冶煉企業的經營利潤空間收窄,大約回到5年前。受次貸危機及全球金融政策的影響,2016年至2017年鉛現貨價沖過20000元/噸之后持續回落。除2018年及2019年中兩次短時間達到16000元/噸外,多數時間持續在14000~15000元/噸之間。而同期廢電池回收價格卻緩步提升,由3000~4000元/噸提升至近9000/噸。

鉛回收冶煉持續生產的經營者關注價格波動情況調節產能,便可以輕松獲得利潤。這一階段的獲利期也讓持續經營生產的回收企業主不斷強化內功的提升。特別是鉛回收自有體系的建立、生產過程中金屬回收率的提高、生產輔料的投入比例以及其他有價值副產品的產出率控制等。這算是鉛回收冶煉企業獲得盈利的初期階段,多數企業都能保持很好的獲利水平。

第二階段:規范化經營,享退稅擴融資

第一階段的獲利期,隨著各類原料價格的持續上漲,以及稅收政策的嚴格落實逐步回落。2017年年底開始的國際轉口貿易套利熱潮最終在金融、海關、稅務等多部門信息共享與聯合執法下快速降溫。到2019年,有色金屬行業涉稅案件也在多地不斷出現。2021年10月,上海警方召開發布會披露全國首例“全鏈條”打擊有色金屬交易領域虛開增值稅專用發票犯罪案件,涉稅金額高達90億余元。而同期鉛回收體系中的各項退稅政策也逐步明確。到今年年初,回收企業增值稅率調整為3%的政策讓整個產業鏈條由源頭開始慢慢厘清。

在國家稅收的各項政策中,仍然可以看到對資源回收有效利用的政策鼓勵,如資源回收企業50%所得稅即征即退的普惠政策一直沒有變。這讓企業主動回避偷逃稅的違規做法,轉而向合法稅收優惠政策要效益。原本只做金屬回收冶煉的多家企業,充分利用自有回收體系優勢,充分享受退稅政策。如一些鉛回收企業不再局限于鉛錠產品的銷售,而將廢電池拆解產生的塑料片也進行初步加工處理,同樣可獲得銷售對應的退稅收益。同時,還在落實企業社會責任延伸中投資各地回收體系,為企業原有銷售渠道提供新的經營思路與合作機會。也為企業獲得稅收政策紅利創造條件。

回收冶煉企業建立的回收渠道,不僅形成了企業稅務的合規化管理,同時,也為企業獲得供應鏈低成本融資建立了可信賴的基礎。此前在價差優勢下,通過偷逃稅獲利的企業,在當下經濟環境下融資變得異常困難。

稅收政策紅利與融資成本優化,成為目前企業能獲得生存空間的顯著特征。這可以算是目前鉛回收企業獲利水平的中級階段。同時受疫情影響,國家持續不斷釋放積極退稅信號,對于鉛回收冶煉企業而言無疑是利好的,但前提是企業經營步入正軌。

退稅政策與融資成本優化形成的企業利潤空間,讓鉛回收冶煉企業形成了冰火兩重天。一邊是不合規企業面臨經營不善而停業,甚至被淘汰出局。另一邊是合規企業成本優化下的持續贏利能力。但各項成本及疫情對物流的影響,也進一步壓縮了鉛回收冶煉企業的生存空間。在此過程中,仍然有企業能保持較強的盈利水平,據一家上市公司控股的回收冶煉企業分享,今年上半年該企業獲利超過6000萬元。

第三階段:深挖環保運營效益,沉默成本變投資收益

對于一家正規回收冶煉企業來說,生產過程中最大的非變量成本就是環保投入。除固定資產的一次性投入外,日常環保設備的運行成本也是相當可觀的。正規生產企業不會在環保運行中投機取巧,更不會冒險漏排偷排。

“既然這筆錢必需要投,那就想辦法讓投入的效果充分發揮價值。”在這一階段中仍在投資擴產的另一位老板如此總結。充分利用好已經獲批的排污指標,及對應建起的環保設備,最大程度利用資源擴大利潤。塑料回收生產企業對熱熔形成的有毒氣體,目前最佳的環保措施是廢氣燃燒。因此,這幾家企業投入資金進行技改,擴建塑料制品生產線。同時,將產生的廢氣以管道方式輸送到熔煉爐中進行燃燒。這一技術改進,以投入一節管道的費用可節省塑料回收企業數十倍投入的廢氣回收處理環保的費用。

另一家回收冶煉企業則考慮增加電解設備投入,可以進一步獲得更純正的鉛,同時也為合金生產的高純度鉛材料建立物料供應基礎。可節省原料采購運費,也節省鉛錠二次熔化形成的鉛排放指標。據企業環保部門負責人測算,在同樣排放量的情況下,企業因為產品品類增加進一步擴大產品銷售,形成新的利潤空間。深挖環保排放指標及投入的經濟效益,無疑是目前鉛回收冶煉企業能走的一條新路徑。

當下,全球經濟仍然受困于新冠疫情、俄烏戰爭、中美貿易戰等多種變數。作為有色行業備受關注的環保涉污企業,如何在困局中找到新出路?每家企業都有自己的答案。綠水青山就是金山銀山,對于涉鉛企業來說更是向內求證的重要命題。對于涉鉛的資源回收企業,如何在碳達峰、碳中和的經濟大勢下找到企業生存的道路,仍需要努力探索。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02