從恒大債務危機分析房地產上市公司融資結構

2022-11-15 03:12:08郭潤潔河南理工大學河南焦作454000

中國房地產業 2022年31期

文/郭潤潔 河南理工大學 河南焦作 454000

引言:

2021年6月29日,從三棵樹集團在答復證監會的公告中披露了恒大逾期5137.06 萬元的信息為起始,至當年12月份,中國恒大集團被爆出一系列問題,最終于當月3日披露了可能無法履行擔保責任的公告。根據恒大集團2021年度中期年報,截至2021年6月,恒大擁有2.38 萬億資產,負債1.97 萬億,短期債務高達1.57 萬億。2022年3月,國泰君安發布了《恒大地產集團有限公司關于無法按時披露 2021年年度報告的公告》。

恒大危機引起了社會各界的高度關注,也引發對財務風險控制、發展戰略制定、公司內部治理、企業外部監管等一系列問題的思考,尤其是當融資結構設計不合理時,加之外部環境發生變化,可能引起高負債風險,公司便會陷入資金困境。

1、融資環境的變化

恒大此次危機的爆發,與我國房地產行業的政策變化關系密切。2018年資管新規,房產市場去化杠桿啟動,表外資金遭嚴厲管制,大量房企被動去表外杠桿,新增的信托貸款數量急速減少。2020年“三道紅線”出臺,具體標準是扣除預收賬款后的資產負債率不高于70%,凈負債率不高于10%,現金短債比例不得等于1,并把房企劃分成紅橙黃綠四檔進行分級監管,進一步收緊了地產公司對有息資產的擴張,明顯遏制了行業的投資增長。2021年八部委發布了規范地產業務發展辦法,以規范土地買賣交易,但因為適合將個人在簽署買房協議后土地質押到商業銀行,所以相關款項要放到相關資金監管賬戶,而銷售匯款職能用于本公司的現金置換以及項目后期的發展,以促進推盤、促進匯款再債務償還的資金鏈條也因此發生了中斷,導致地產公司現金流壓力短期內增大。

2、恒大的發展概況

恒大的發展歷程一定程度上代表了我國房地產行業一路崛起的過程。

成立初期,恒大實業集團用從銀行借到的600 萬的貸款,將原本要上億出讓金的土地以分期付款的方式拿下,同時采用施工方代資的開發模式和低價促銷的銷售策略,將尚處于開發期的住宅預售一空,完成了8000 多萬的資金回籠。此后,逐步形成了拿到土地,再將土地打包抵押給銀行或金融機構借出更多的現金,再去購買土地的運行模式。這種“借雞生蛋”的融資模式,很快讓其他企業紛紛效仿,房地產企業也開始快速擴張。

2016年起,恒大地產憑借“三高一低”的發展模式(“高負債、高杠桿、高周轉與低成本”)不斷擴大規模,憑借超高銷售額連年位居地產屆頭號交椅,還邁入了世界500 強行列。之后以地產業發家,開始多行業同時發展,從物業逐步進軍新能源汽車、網絡行業等八大產業,形成了具有強競爭力的商業版圖。

3、新環境下面臨的危機

3.1 逆勢擴張

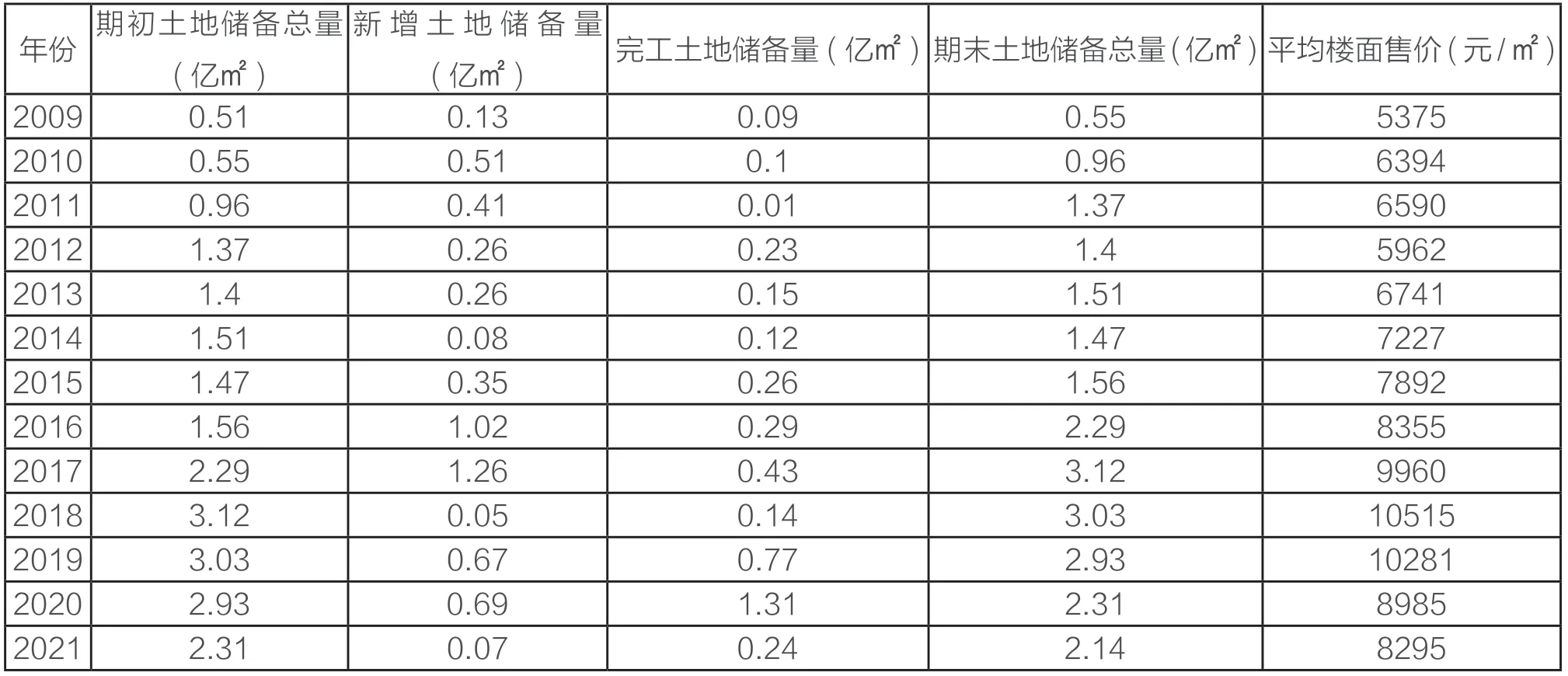

近年來,經濟全球化不斷發展,系統性風險的防范被國家越來越重視,2018年起國家調控房地產,出臺了資管新規,大多數房地產企業紛紛戰略收縮,但恒大地產卻調整戰略,逆勢擴張,持續增加土地儲備量。根據恒大2021年中期報告,以2021年上半年為截止,共有原值4568 億元人民幣,778 項土地儲備項目,分別位于我國233 個城市,規劃的建筑面積總和為2.14 億m2,數量在我國位列第一。(表1)

表1 恒大上市以來的土地儲備變化情況

恒大地產在其他地產企業紛紛收緊的環境下不斷擴張,是為了試圖在中國地產行業中一戰成神,但國家新出臺地產政策嚴劃三道紅線,從控制貸款額度、托管賣房資金、依據工程進度確定銀行放貸額度三個方面,緊緊卡住了地產企業的脈門,曾經“借雞生蛋”的方式已經不再可能。(表2)

表2 恒大三道紅線指標與資金缺口 金額單位:億元

3.2 巨雷引爆

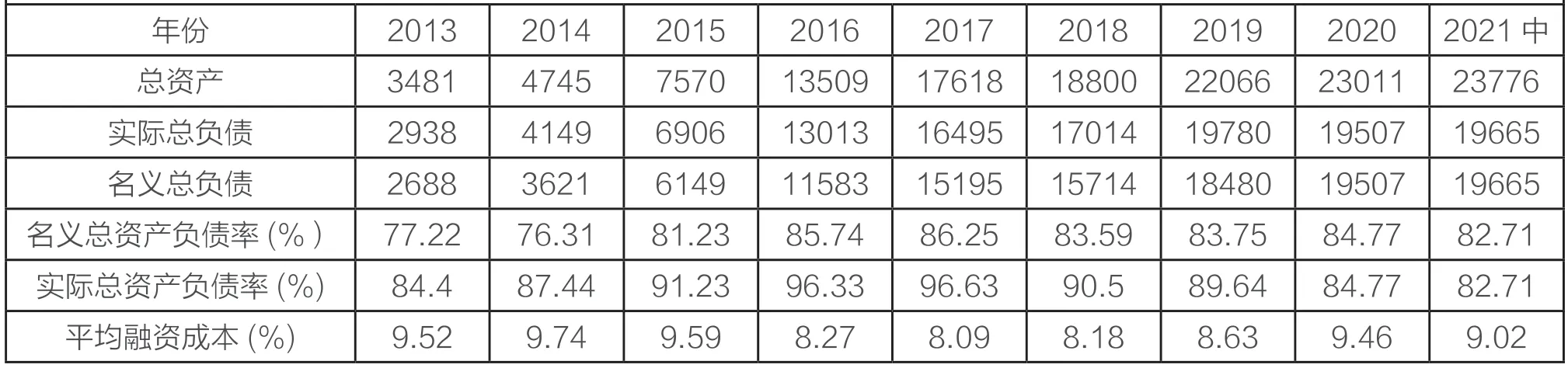

恒大的發展模式,使其從2009年的負債499 億元迅速擴張至2020年的19507 億元,年均復合增長率高達39.55%。截至2021年6月30日,恒大集團共有1.97萬億元的債務,其中一年內到期的債務為1.57 萬億元。

根據恒大集團發布的公告,2021年上半年其營業收入下降16%,營業利潤下降28%;公司1年以內借款2400億元,1-2年借款1568億元,2-5年借款1643億元,5年以上借款107 億元,總數額高達5718 億元;但僅有1616 億元存款余額,其中748 億元現金受到限制,資金流動性很差。(表3)

表3 恒大歷年負債情況 金額單位:億元

雖然恒大自2020年起將“降負債”放到了核心戰略地位,但政策變化的迅速令其始料未及,金融機構貸款難,民眾購買熱情下降,恒大現金流緊張;銀行、地方政府部門相繼出手,令恒大雪上加霜。首先是廣發銀行,申請凍結恒大1.32 億財產,不過最后和解了,緊接著湖南邵陽市住建局暫停了恒大兩個項目的網簽交易。月底,安徽淮北礦業又起訴恒大,要求支付拖欠的近4 億工程款,而甘肅省蘭州市相關部門(自然資源局)又催繳恒大旗下20 家公司土地出讓金,除此外在湖南長沙、廣西崇左等地,恒大項目也因屢屢出現上述情況被當地政府約談。7月28日恒大還因售價低于山東菏澤市地級市最低房價而涉嫌違法違規;9月14日恒大向香港證券交易所發布聲明,受到6月以來的房地產銷售持續下滑帶來的回款不足,公司流動性在當前階段產生了較大的壓力。可以看出,隨著房價下行,金融機構抽貸引發的流動性風險觸發了一系列的財務風險。

3.3 “股東巨富”集團虧損

上市以來,恒大一直采用高分紅的方式,讓大股東合規套現。在債務規模持續擴張、存量負債高企、流動性高度緊張的情況下仍持續實施巨額分紅。2013-2019年間,恒大集團的股利支付率常年維持在50%左右;2009-2020年間,其累計平均股利支付率高達43.43%。其中,許家印家族在恒大上市以來12年間共分得的現金股利高達近500 億元。(表4)

表4 恒大集團上市以來分紅情況 統計單位:萬元

但股東巨富的同時,集團卻面臨巨大虧損,負債1.97萬億中,一年內就要償還的短期債務高達1.57 萬億。2021年6月至今,恒大地產不斷有土地因拖欠出讓金或拿地兩年以上未動工等原因被收回,2022年3月,包括中國恒大發行的142 億美元境外債券、旗下一家公司52 億美元境外債券,以及私募融資和項目融資33 億美元,目前恒大境外的直接債務折合為227 億美元(約1445.49 億元)。3月22日,恒大物業發表公告稱,其第三方提供的質押保證金已被銀行強制執行,而這筆現金主要來自于三方面:IPO 融資、預收物業費以及投資收益。

為應對債務危機,恒大開始不斷變賣優良資產,2021年下半年以來,恒大集團持續減持恒大物業、恒大新能源汽車股份,對恒大地產的控股也有所下降,集團內的恒隆網絡更是持續減持直至清倉。見圖1

圖1 恒大集團部分資產變動情況

4、危機成因分析

4.1 融資結構

房地產行業具有資金缺口大、循環周期長、資金回籠慢等特點,恒大地產的主要資金來源分別包括自有資金、房地產開發貸款、在建工程抵押貸款、銀行融資、發行股票等方式。所籌集來的資金,除了用于購買土地的使用權外,同時還用于償還集團其余借款和投資物業等。(表5)

表5 2015-2020年恒大集團主要融資渠道表

4.2 錯配分析

通過分析恒大集團的主要融資渠道,可以發現其融資結構很大程度上依賴著國家政策的寬松程度,以及銀行放貸力度。國家出手對房價進行宏觀調控后,房價的上漲速度變緩,而原材料的上漲幅度較大,銀行放款變嚴,債務償還,不再能靠舉債進行,只能依賴銷售回款。過分依賴外部融資,使得地產公司在“三道紅線”政策頒布之后失去動力,舉步維艱。

其中出現的諸如直接融資和間接融資配比不夠合理、項目融資成本較高、銀行貸款延遲發放、資金計劃制定得不夠周密等問題,也可以反應出融資錯配的問題,造成企業融資期限過短,實際運行周期過長的不匹配。

尤其是恒大地產在新政出臺后抱有僥幸心理,一方面繼續拿地,增加外債;另一方面土地儲備量過大,行業低迷,庫存積壓太多,無法按期完成開發;同時面臨新債不好借,舊債逐漸到期的困境。

5、應對措施建議

恒大此次債務危機的爆發是由于各類因素積壓已久的結果,其中融資結構的錯配引發的問題不容忽視,應對以上問題,可以從幾個方面采取應對措施。

5.1 合理搭配融資比例

融資結構可以從渠道劃分為直接融資和間接融資,其中直接融資工具包含商業票據、直接借貸憑證、股票、債券等。直接融資有助于資金快速合理配置,有利于提高使用效益;從籌資方來講,取得的籌資成本也較低,有利于提高投資收益,但由于主要依靠信用,也伴隨著較大的風險。相較而言,間接融資主要通過銀行、信托、保險等金融中介,由于金融中介能夠廣泛吸收社會各界閑散資金,來源充足穩定,同時信用要求高,保障性強,融資風險較低,但其主動權掌握在金融中介方面。

自國家出臺新的房地產融資政策以來,為了遏制炒房的不良風氣,貫徹落實“房住不炒”,以銀行為首的金融中介貸款限制愈發嚴格,對企業的資金信用和經營狀況要求越來越高。依靠金融機構進行間接融資變得困難,不僅要求資質高,發放額度少,同時貸款手續復雜,日常開發和經營也受到很大影響,甚至有引發資金鏈斷裂的危險。這種情況下,房地產企業需要轉變思維,合對直接融資和間接融資的配比進行調整,降低間接融資的比例,更加充分的利用直接融資形式。一定程度上加大債券融資等的比例,甚至一定程度上讓出股份,獲得大額直接融資度過難關。

5.2 設計科學融資結構

房地產行業普遍應用“三高一低”的發展策略,高負債、高杠桿意味著在房地產資金來源中,較大比例來源于債務融資。高杠桿帶來較高的財務風險,一旦債務籌資出現問題,會對企業整體運營造成影響。因此,設計科學有效的融資結構,可以從債務籌資結構上進行調整,從以往的大比例依靠銀行貸款,調整為分散籌資來源,增加資金渠道。

籌資活動開展前,房地產企業可以依靠第三方及企業內部專業部門,根據自身具體情況,結合國家政策和國內經濟環境,對本企業各類融資活動可能產生的風險進行科學評估,根據評估結果采取相關行動,盡量降低風險出現的概率。日常經營過程中企業應優先積累自有資金,恒大出現的資金問題,一部分就源于長期對股東實行大額現金分紅,導致集團留存的自用資金十分有限。

籌資過程中,除銀行借貸等間接融資方式,企業可以探索商業票據融資渠道,合理運用企業持有票據進行融資。也可以擴大股權融資規模,通過吸引新的注入資金進行融資。同時,房地產企業還需注意,由于其建設周期長的特性,還要合理搭配債務的融資期限,如:短期借款時間短,與房地產投資的長期性不相匹配,長期債務則不僅有使用周期長的優勢,資金成本也比短期債務少,償債壓力就會更小。通過盡量匹配項目周期和債務時長,降低短期負債的比重,可以減少融資風險的出現。

結語:

在國家宏觀經濟調控和房地產新政的落地背景下,加之國內外形勢的變化和世紀疫情的影響,房地產行業的發展受到了很大沖擊,如何健康穩定持續發展,是房地產企業下步發展的重要問題。從恒大集團爆發的危機,和從中分析出的風險因素,可以看出融資結構和融資期限的合理配置對房地產企業長期經營具有深刻意義,通過多元化選擇融資渠道、科學設計融資機構、合理搭配融資期限,能夠一定程度上降低企業的融資風險,從而促進房地產企業的健康持續發展。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37